产业结构调整下的区域金融发展

——基于中部地区的实证分析

2011-11-21 11:20:22张登国

华南农业大学学报(社会科学版) 2011年2期

张登国

(中共山东省委党校 管理学部, 山东 济南 250021)

一、文献回顾与问题提出

经济增长与金融发展之间的关系一直是国外理论界研究的焦点之一,以1997年东南亚金融危机为界,相比较于Teece[1]所认为的经济发展应当建立在以制造业为基础的实体经济之上的论断,后危机时代的学者们通过大量的理论分析和实证检验肯定了金融发展促进经济增长的观点, Levine和Zervos[2]认为相比较于传统的工业、农业等资源耗费产业,金融业更趋向于一种环保的、可持续的、新生的经济发展支柱。但通过东南亚金融危机,西方学者广泛认识到,持续的、稳定的金融发展必须建立在产业结构的调整之上,Pavlou[3]认为,东南亚各国尽管有些采取了金融产业的本土化等策略,但是其结构的调整仍然远远落后于金融虚拟经济发展的步伐,因为产业结构的变迁作为经济发展的一个重要标志,相比经济总量的扩张而言,产业结构的优化升级更是决定了一国或一个地区的经济发展的质量、效率和可持续性。此后越来越多的学者将研究的视角逐渐转入到产业结构与金融发展的联系中,研究的重点主要集中于金融发展所带来的产业结构调整效应,Wurgler[4]、Fisman和Love[5]分析了金融配置资本和社会资源的效率如何影响产业发展,Binh、Park和Shin[6]研究了不同金融结构对不同技术特征产业的影响,这些研究的结论都证明了金融发展对产业结构调整存在积极的推动作用。然而,正如Teece所预言的,过分的和失衡的金融发展,必将导致危机的产生,2008年之后以Wang, C. L. & Ahmed, P. K[7]为代表的政治经济学家从战略的高度认为,最近十年的金融发展尽管逐渐与产业结构的调整相适应,但是从区域分布来看,不论是OECD国家还是发展中国家,其内部发达地区、欠发达地区之间巨大的发展差异所造成的金融经济只追求发达地区或富裕阶层的需要,进而造成的金融发展的不平衡和基础的薄弱,这是简单的产业结构的调整所不能克服的,经济的发展必须均衡的考虑弱者的利益。

不但国外学者的研究重心过于倾向于发达区域金融经济,国内学者的研究也存在这个问题,尽管2008年金融危机之后一些学者对我国金融发展与产业结构之间的关系进行了一定的反思,例如史诺平 、廖进中、杨炜娜[8]基于金融发展与产业结构调整的作用机制,对我国金融发展与产业结构的相关关系和因果关系进行实证研究,其结论显示金融发展与产业结构调整存在长期相关关系,而金融整体发展水平与产业结构调整之间仅存在单向因果关系;邓光亚、唐天伟[9]通过对1978年—2008年间中部地区产业结构调整与金融发展之间关系的实证分析,认为中部地区产业结构调整与金融发展存在着长期的均衡关系,但是两者之间并未实现互动发展,因此中部地区应加快金融改革与产业结构调整,促进中部崛起中的产业结构调整与金融发展的互动发展。

这些最新研究成果与此前范方志、张立军[10]、杨胜刚、朱红[11]的研究类似,尽管都指出了金融结构转变与产业结构升级以及经济增长的关系,并认为中西部地区金融结构转换速度不快,妨碍了中西部地区产业结构的升级和经济增长,而产业结构升级的滞后,又导致金融业发展缓慢和当地经济发展的落后,但这些研究仍然将重点集中于中部地区金融发展的产业结构调整效应,且并未对产业结构调整对金融发展的影响做进一步研究;张锐、林宪斋[12]认为中部地区经济的发展依赖于工业和服务业在产业机构中的合理比重,但是并没有实证的指出,金融危机中第二产业与第三产业哪个是造成产业结构调整的不合理,从而导致金融发展滞后的根本性因素;唐天伟、邓光亚(2010)最早间接提出工业、服务业之间对于金融发展的差异性推动,但是却没有指出造成这种差别的根本原因所在。因此本文拟从产业结构调整入手,试图全面揭示工业与第三产业的不同比重对金融发展所产生的影响,以及造成这种差异的市场机制的重要作用,以期对中部地区实现产业结构调整推动金融发展提供可选择的政策建议。

二、中部地区产业结构调整下的金融发展

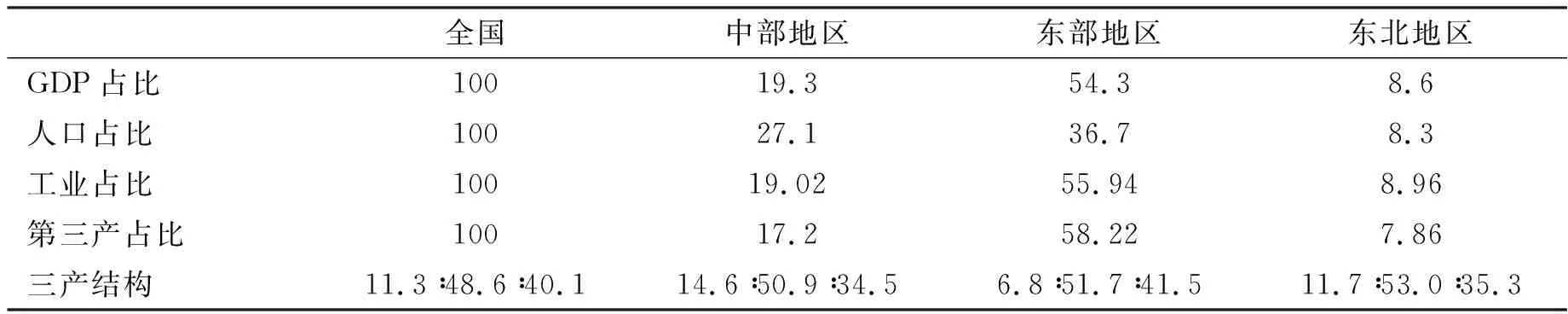

改革开放以前,受计划经济体制下国家优先发展重工业的战略目标影响,中部地区主要以粮食生产为主的第一产业和以军工、重工业为主的第二产业作为经济发展的主攻方向。而改革开放后,由于国家实行非均衡发展战略,东部沿海地区作为发展的重点带动了整个国家的经济增长,而中部作为国家农业和工业原材料基地的定位却并没有发生显著变化,这一定程度上造成了中部地区产业结构不合理性(表1所示)。

表1 2008年我国分地区产业结构比较 单位:%

资料来源:作者根据《中国统计年鉴2009》计算整理。

从表1我们看到,中部地区第一产业占比在2008年高于全国平均水平3.3个百分点,人口比重分别比其国民生产总值、工业产值和第三产业所占的份额多出7.8、8.08和9.9个百分点。从产业结构内部来看,第二产业中资源型产业偏重,技术密集型产业的比重较低,多数工业产品处于产业链、价值链的低端。服务业规模偏小,比重较低,结构不合理,面向生产的现代服务业发展尤其滞后。因此,中部六省依然多为农业大省、资源大省,而无工业强省、经济强省,在国家宏观经济格局中形成了“中部塌陷”。产业结构的不合理滞后了中部地区的经济发展,从而造成了中部地区经济发展水平和人均收入都低于全国特别是东部沿海省市。

(一)工业化与金融发展

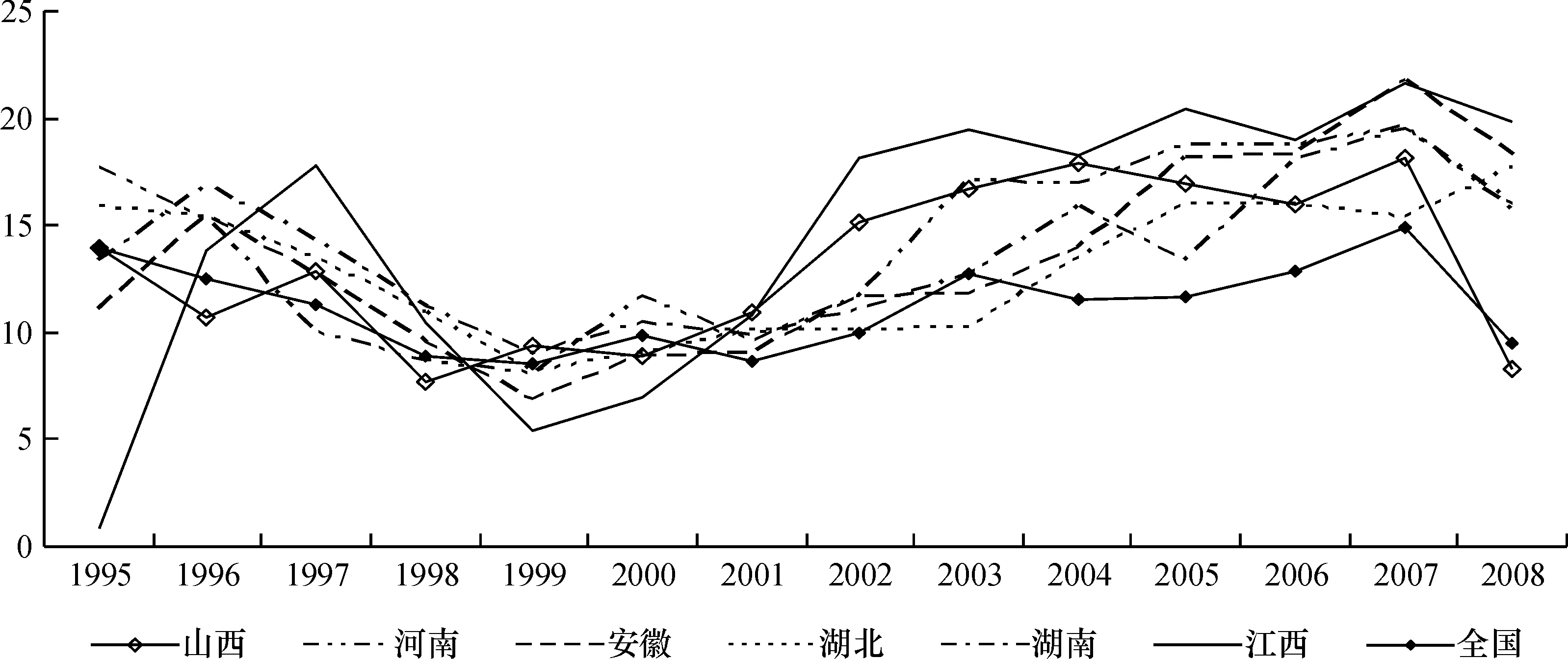

上世纪末,中部六省积极调整产业结构,加速地区工业化进程,工业经济得到了迅速发展。如图1所示,在1995—2008年期间,中部各省工业增速在大多年份均高于全国同期水平。然而由于产业结构调整由地方政府所主导,工业化进程最终演变成为以制造业为核心的重工业化进程,2008年六省的工业增加值中重工业所占的份额均已超过轻工业的2倍。重工业的特征是资本高度密集的产业,存在着典型的规模经济效应,其企业的平均规模相比而言更大,融资需求的规模也相对大些。资本密集型企业主导的经济倾向于拥有一个以银行为主导的金融体系[13],大银行或高度的银行集中在处理信息和监督等方面具有规模优势,更加适合提供大规模的融资服务[14]。因此,根据产业结构决定金融结构的理论[15],中部地区的金融体系应属于银行主导型,且大型商业银行应占据主导地位,这与现实中以四大国有银行为主导的中部金融体系是相符合的。但是组织规模庞大的四大国有商业银行在为符合中国比较优势的劳动密集型中小企业提供融资服务方面缺乏优势,国有银行的所有制偏向和不合理的银行业规模结构,造成中国银行体系的效率低下,因此现阶段我国的最优银行业结构应以区域性中小银行为主体[14]31-45。这说明现有的由产业结构所塑造的金融结构并不体现了地区的比较优势,是不合理的。同时,中部地区的重工业中高耗能、高污染的行业比重较大,且增长速度较快。有些为国家重点调控行业,存在严重的产能过剩问题,或面临着艰巨的节能减排任务,受国家产业政策和宏观经济影响明显。而这些行业又以国有大型企业为主体,Boyreau-Debray和 Wei[17]指出当地的国有企业是决定我国银行信贷资金流向的主导因素。由于存在国家的隐性担保和利率管制,银行获得了信用扩张的激励,对政府支持的产业和大型企业大量放贷,并逐渐转变成为银行机构对部分调控行业和大型企业的深度依赖,使信贷资金的行业与客户集中性风险加大。多年来,受宏观经济多次衰退的影响,这些产业部门为银行机构造成了大量的不良贷款。未来国家货币政策和产业政策一旦出现重大调整,将导致中长期贷款占比过高的银行机构无法及时调整信贷结构,所造成的行业风险可能会转变成为银行的信贷风险,影响区域金融稳定。

图1 中部地区工业增速与全国平均水平比较

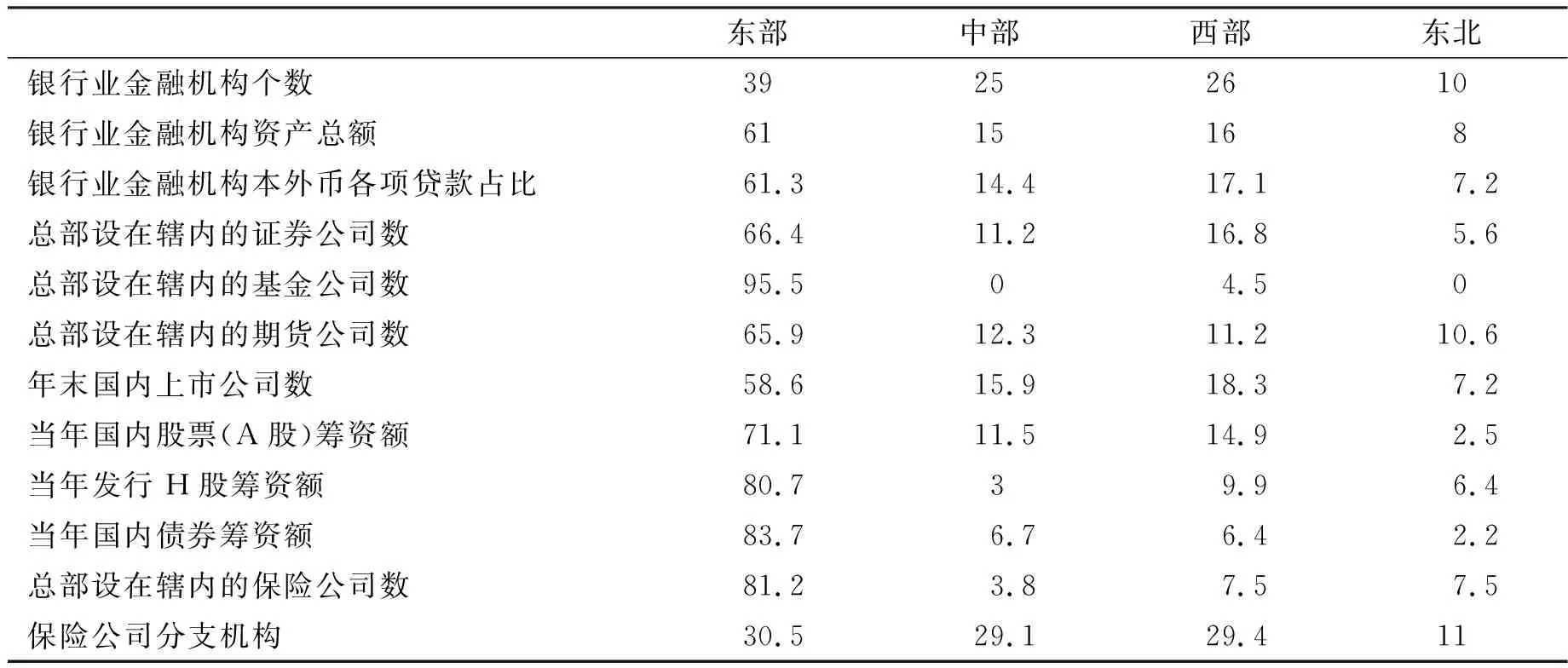

中部工业经济核心主要由钢铁、煤炭、电力、电气机械、有色金属冶炼、建材、化工、交通运输设备等八大传统产业组成,它们的产业链条大多在全国或在东部地区,与地方中小企业关联度低,难以形成生产的有效分工,使得重工业与轻工业相脱节。由于缺少大企业的带动作用,中小企业难以进入大企业的产业链,存在生产的社会化、组织化程度较低,产量的增加主要依赖要素投入增加,产品易受国外同类低价产品的竞争冲击等问题,企业发展缓慢。因而其资金需求通过内源性融资即可得到满足,对金融服务有效需求不足。而中小金融机构的优势在于服务于中小企业发展,在为大型企业提供金融服务上并不具有竞争优势。中小企业的欠发展导致各类中小金融机构发展乏力,大企业比重与银行集中度之间正相关性非常明显,金融体系难以通过竞争提高自身的运行效率。由于缺乏竞争,造成了地区金融系统金融结构单一、金融工具创新迟缓,国有大型银行鲜有动力改善自身经营状况,相对于其他地区而言,明显表现出发展的不足(如上表2所示),即金融弱化。金融发展的滞后,又进而影响了金融服务于产业发展的质量,中部地区的利率水平总体一直高于东部地区。

表2 2008年各地区金融发展状况 单位:%

资料来源:中国人民大学课题组:2008年各地区金融发展状况研究。

基于上述关于工业化对金融发展影响的分析,我们可以得出一个可检验的假说,即假说一:中部六省以重工业为核心的工业化进程不利于金融发展。

(二)产业结构调整与金融发展

中部地区产业结构调整不仅表现为工业化进程,以非公有制经济为主的第三产业同样发展迅速。第三产业中多为体制外企业,由于政府的注意力主要集中于工业化进程,较少的干预第三产业中企业的发展,从而使得企业受到优胜劣汰的市场竞争机制的充分筛选,绩效明显好于国有企业。快速发展的第三产业能够矫正由于政府实行赶超战略所扭曲的产业结构,促进产业结构升级。而产业结构升级所引起的企业技术创新、制度创新、规模化生产等对金融部门提出了更大规模、更加多样化和复杂化的金融服务要求,需要金融机构提供更加便捷、成本更低的融资渠道,并通过风险管理降低经营风险。金融系统内各金融部门为满足产业发展需求,不断进行自我完善,同时应需求而建立起多种金融职能机构,此时投资类金融中介获得了迅速发展,而商业银行的传统优势地位将有所下降,从而促使金融结构优化。经过多年的发展,中部地区的金融结构随着产业结构升级得到进一步的优化,虽然国有银行仍然占据大量优势,但是这些优势每年都在逐渐减小,各省初步建立了较为完整的金融体系。并且产业结构升级所带来的技术创新通过扩大了金融运行空间,提高了金融配置效率,降低了运行成本,引发产生金融聚集效应[18],促进金融发展。因此,金融发展的源动力来自于实体经济结构的升级,产业结构升级促进了中部地区金融发展。在金融的投资增量和资本导向效应促使产业结构向高度化方向发展时,产业结构的高级化会导致金融发展水平及金融功能的一系列变化。它们交互作用,使得金融系统不断发展,产业结构不断升级和完善[19]。从图2中我们看到中部地区产业结构升级与金融发展保持相对一致的发展趋势。

基于以上分析,本文由此得到两个可供检验的假说:假说之二:中部地区的第三产业发展有利于金融发展。假说之三:中部地区产业升级促进了金融发展。

图2 中部地区金融发展与产业结构升级趋势图

三、实证检验

(一)计量模型和指标选择

1.基本模型的构建

本文结合中部地区的实际情况,在借鉴Huang[20]的研究上,将基本的计量模型设定为:

findevit=β1ind_strit+β2Xit+αt+μi+ξit

在模型中:findevit和ind_strit分别为衡量金融发展和产业结构的变量;下标i和t为第i个省份的第t年;αt和μi分别为时间效应和地区效应,ξit为随机扰动项,Xit为控制变量集合。

2.指标的选择

(1)区域金融发展指标的确定。已有的文献在衡量一国金融发展水平时,大多采用货币存量(M2或M3)与国民生产总值的比重作为标尺。但是考虑到我国分省的实际利率、广义货币供应量以及分省金融市场发展指标等数据无法获得,并且我国的金融系统属于典型的银行主导型这一现实,本文选择使用各省全部金融机构的贷款余额与各省同期国民生产总值的比值来衡量区域金融发展水平。金融发展变量用findevit表示。

(2)产业结构指标的确定。根据克拉克-配第定理,产业结构调整的总趋势是第一产业占GDP比重持续降低,第二产业比重逐步上升成为最大的产业,在经济进一步发展后,第三产业上升成为比重最大的产业。因此本文分别选择工业产值和第三产业的产值占GDP的比重来反映工业化与第三产业发展情况,用indusit、tgdpit表示。而在考虑产业结构升级对金融发展的影响时,选择使用产业结构升级率这一指标——产业结构升级率=第三产业产值/第二产业产值,用isuit表示。

(3)控制变量的确定。影响金融发展的因素有很多,因此需要对一些主要变量进行控制来增强模型的解释力度。这其中包括:地方政府一般性财政支出与财政收入的比例,用于衡量地方政府干预地区金融发展的程度,用govmentit表示;出口额占GDP的比重,用于反映地区对外开放程度,用exportit表示;中等学校和高等学校在学人数占全部人口的比例,用以反映社会信用文化,用edusit表示;地区每万人注册的律师,用于衡量地区司法效率,用lawerit表示。

(二)数据来源

本文所用的数据是中部六省1995—2008年期间关于前述变量的数据。其中,2004年及以前年份的各省金融机构贷款总额、地方政府一般性财政收入与支出、地区生产总值等数据来源于《新中国五十五年统计汇编》,2004年以后年份数据来源于《中国金融年鉴》(2006—2009)、《各省统计年鉴》(2006—2009);各省出口总额来自于中宏数据库,出口额为地区外贸出口总值与当年外汇平均价相乘所得。其他数据均采摘自《新中国五十五年统计汇编》和《各省统计年鉴》(2006—2009)。

表3 变量的描述性统计

(三)面板数据回归及结果分析

1.模型的选择

本文选择混合数据、固定效应和随机效应的模型的标准为Redundant fixed effects检验和Hausman检验。在对模型进行Hausman检验后得到的P-value为0.0000,显示固定效应模型更为适合,继续对模型进行Redundant fixed effects检验,检验结果同样显示采用固定效应模型较好。然而是否需要同时控制地区固定效应和时间固定效应?双向固定效应模型更具有一般性,但也会降低估计的自由度。本文对模型进行双向固定效应估计,然后检验时间变量的联合显著性,得到的P-value为0.0000,因此本文选择双向固定效应模型更为适合。

2.面板数据的结果

(1)表4中的模型1、2是检验假说一的估计框架。模型1的结果显示,工业化变量的系数在1%的显著性水平下为负,这有力的支持了我们的假说一。在加入其它的控制变量的模型2中,变量系数仍然在1%的显著性水平下为负,其它变量的系数符号也均显著的符合预期,其中政府行为指标为正,这与Pistor等[21],余明桂、潘红波[22],李涛、周业安[23]等的研究结论是一致的,即政府对地方金融的适当干预有利地区金融发展。(2)表4中的模型3、4是检验假说2的估计框架,在模型3、4中,第三产业变量的系数分别在5%、10%的显著性水平下为正,这与假说二无疑是一致的,即第三产业的发展有力的促进了中部地区的金融发展。(3)表4中的模型5、6是检验假说3的估计框架,模型的结果也分别在1%、5%显著性水平下显著的为正,支持了假说三。但是系数的值较小,这说明产业结构升级对金融发展的促进作用有限,主要原因可能是以重工业化的负面影响所致。

四、结论与政策建议

本文运用中部地区1995—2008年的省际面板数据实证分析了产业结构调整对金融发展的影响。实证结果表明,以重工业为核心的工业化进程不利于金融发展,而第三产业的发展对金融发展具有积极的意义,地区产业结构升级促进了地区金融发展。这从一定程度上说明了产业结构调整对金融发展的积极意义。长期以来金融业一直作为政府产业政策实施的辅助工具,金融体系尤其是国有银行成为政府推行赶超战略、控制资金配置方向的重要制度保障,过多的强调金融支持产业发展的作用,而忽略了产业政策实施所造成的产业结构调整对金融发展的影响。不同的产业会对金融资源的吸引力有所区别,产业与金融资源之间会进行相互影响和选择,进而产生合力效果,推动产业结构的优化。因此,本文对产业结构调整提出两点建议:

表4 面板数据回归结果

注:(1)*、**、***分别表示统计量在1%、5%、10%的显著性水平下显著;(2)括号中的数值为估计系数的t统计值。

第一、在调整产业结构过程中,应注重培育和支持以技术进步为基础的主导产业、支柱产业。首先,只有如此才能从根本上突破资源环境约束,求得经济社会可持续发展。其次,中部各省的产业技术层次较低,主导产业多为资本密集型的传统产业,工业产品的附加值较低。这些产业受宏观调控和经济周期影响较为明显,增加了地区经济发展的波动性,影响了区域金融稳定的基础,给金融机构带来了潜在的政策性风险和市场风险。具体措施为加快发展高新技术产业,并注重利用高新技术和先进适用技术改造提升传统产业。

第二、注重按照市场经济体制的办法进行产业结构调整,更多的发挥市场在资源配置中的作用。产业部门间资源和资金的市场化流动、配置是产业结构优化的必然要求。产业结构调整就是要实现产业结构的高级化、合理化,使得优势企业、代表未来经济发展趋势的新兴产业得到更多的发展机会,淘汰那些低效益、缺乏竞争力的弱势企业。同时金融系统累积和调动的资金只有在以顺畅的市场竞争机制下,才能依据比较优势进行产业的选择,推动产业结构的优化升级,进而带动的实质经济增长。而地区政府之间基于为“为GDP增长而竞争”的竞争态势,过多参与甚至是主导产业结构调整进程,同时为保护作为他们税基的当地企业和作为政治权利基础、私人利益以及财政收入来源的国有企业,滞缓产业结构朝更高层次的发展,也就是说,地方政府的保护与发展偏好扭曲了产业结构调整的方向。因此,应减少地方政府对产业发展的直接干预,以市场机制引导产业结构调整。

参考文献:

[1] TEECE D,PISANO G,SHUEN A.Dynamic capabilities and strategic management[J].Strategic Management Journal,1997,18(7):509-533.

[2] LEVINE R,ZERVOS S.Stock Markets,Banks,and Economic Growth[J].American Economic Review,1998,(88),537-558.

[3] PAVLOU P A. Building effective online marketplaces with institution-based trust[J]. Information Systems Research, 2000,15(1): 37-59.

[4] JEFFREY W. Financial Market and the Allocation of Capital[J]. Journal of Financial Economics, 2000,(1-2):187-214.

[5] FISMAN R J,LOVE I.Financial Dependence and Growth Revisited[R].Boston:NBER Working Paper No.W9582,2003.

[6] BINH K, PARK S Y, SHIN B S. Financial Structure Does Matter for Industrial Growth: Direct Evidence from OECD Countries[J].2006,(11):16-21.

[7] WANG C L, AHMED P K. Dynamic capabilities: A review and research agenda[J]. International Journal of Management Reviews, 2007,9(1):31-51.

[8] 史诺平,廖进中,杨炜娜.中国金融发展与产业结构调整的实证分析[J].统计与决策,2010,(3):114-116.

[9] 邓光亚,唐天伟. 中部区域金融发展与产业结构调整互动研究[J].经济经纬,2010,(5):17-23.

[10] 范方志,张立军.中国区域金融结构转变与产业结构升级研究[J].金融研究,2003,(11):36-47.

[11] 杨胜刚,朱 红.中部塌陷、金融弱化与中部崛起的金融支持[J].经济研究,2007,(5):55-67.

[12] 张 锐,林宪斋.国际金融危机背景下的中部经济增长[M].北京:社会科学文献出版社,2010:134.

[13] ALLEN F, BARTILORO L, KOWALEWSKI O. Does Economic Structure Determine Financial Structure? (December 2006)[J]. AFA 2007 Chicago Meetings Paper.

[14] 林毅夫,姜 烨.发展战略、经济结构与银行业结构:来自中国的经验[J].经济研究,2008,(9):31-45.

[15] RAJAN R G, ZINGALES L.Financial Systems,Industrial Structure,and Growth[EB/OL].http:∥ideas.repec.org/r/oup/oxford/v17y2001i4p467-482.html.

[16] 林毅夫,孙希芳.银行业结构与经济增长[J].经济研究,2008,(9):31-45.

[17] BOYREAU-DEBRAY G, WEI S-J. Pitfalls of A State-dominated Financial System: The Case of China[R].Boston:NBER Working Paper 11214. 2005.

[18] 沈 能,赵建强.我国金融发展与技术进步的动态演进[J].统计与决策,2005年11月(下):67-70.

[19] 董金玲. 区域金融发展与产业结构转变的相互作用机制及其实证研究[J].财政研究,2009,(10):62-65.

[20] YONGFU HUANG. What determines financial development? [R]. Bristol Economics Discussion Papers with number 05/580,2005.

[21] PISTOR K, MARTIN R, STANISLAW G. Law and Finance in Transition Economies[J]. Economics of Transition, 2000,8(2):325-368.

[22] 余明桂,潘红波.政治关系、制度环境与民营企业银行贷款[J].管理世界,2008,(8):9-23.

[23] 李 涛,周业安.中国地方政府间支出竞争研究——基于中国省级面板数据的经验证据[J].管理世界,2009,(2):12-22.

猜你喜欢

中国核电(2021年3期)2021-08-13 08:56:36

金桥(2018年12期)2019-01-29 02:47:36

知识经济·中国直销(2018年12期)2018-12-29 12:22:40

华人时刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

湖南行政学院学报(2016年2期)2016-12-01 06:21:53

中国工程咨询(2016年10期)2016-01-31 03:12:10

汽车零部件(2014年9期)2014-09-18 09:19:14

江苏年鉴(2014年0期)2014-03-11 17:09:29

河北金融年鉴(2014年0期)2014-02-27 13:20:03