地方政府、农信社合作博弈下的信用村建设

2011-11-20 11:02张乐柱

华南农业大学学报(社会科学版) 2011年3期

张乐柱, 刘 棋

(华南农业大学 经济管理学院,广东 广州 510642)

一、引言

近年来,各地农村金融机构纷纷创建信用村,试图通过建设信用村创造一个良好的农村信用环境,最大限度地降低贷款的信用风险,其中以农村信用社主导信用村建设为多。信用村中的农户贷款一般不需要担保、抵押物,只需考察农户的信用等级,具备一定信用等级的农户可以凭借其信用作为贷款担保。从理论上讲,信用村建设为农户贷款提供了很大便利,具有较强的操作性,能够较好地弥补农户贷款无抵押、担保的缺陷。

但是,从各地信用村实际运作情况来看,效果未达预期。很多信用村建立后,并未真正解决农户贷款难问题,而只是为部分人提供了便利、优惠的借贷来源;有的信用村还贷率远未及信用社创建信用村最初制定的比率,信贷风险仍未降低到可控界限。是什么原因造成这种违背初衷的现象?其中的根本原因在于信用社在开展信用村建设过程中未能把地方政府的力量真正有效地融合进来。如果能将地方政府与农信社双方的比较优势有效结合,农户贷款难的局面是能够得到较好地改善的。

本文从理论上分析了地方政府与信用社合作共建信用村的可能边界,并借助合作博弈的分析框架对郁南信用村建设这一案例进行了论证,得出信用村建设中合作博弈的启示。

二、一个合作博弈模型

在创建信用村的过程中,地方政府与农村信用社合作——政府主导、信用社具体实施,可以实现双赢:一方面,信用社的资金和专业人力资源为政府发展当地经济、增加农民收入提供资源;另一方面,地方政府的行政资源为信用社开展信用村建设排除多重障碍,较大节省了信用村建设成本,降低了风险,双方具有合作的交点。

Montet和Serra[1]提出了一个合作博弈成立的三个公理:第一,个人理性。即当且仅当合作带来的收益至少不低于不合作获得的收益时,当事人才会选择合作;第二,对所有当事人来说,合作都是理性的选择;第三,参与者相互之间的效用对比是独立的。从本文研究的信用村建设来看,地方政府和信用社存在合作的强激励,合作能够产生组织剩余,组织剩余的存在又在无形中对合作双方构成了一种约束力,即在“理性人”的假设下,合作双方由于各自利益的考量,博弈的结果会收敛于合作框架。另外,地方政府与信用社的合作并不意味合作方为了其他当事人的利益而牺牲自身利益,合作方的每一次信息交流和行动协调都是为了增进自身利益,在这点上,地方政府和信用社皆如此。因此,在信用村建设中,地方政府与信用社符合Montet和Serra提出的合作博弈成立的三个公理。基于此,下文将构建一个合作博弈模型,以作进一步分析。

借鉴Aoki[2]、卢周来[3]的研究成果,本文作如下假设:

假设1:在信用村建设过程中,地方政府和信用社各自发挥优势:地方政府具有政府威信、政策实施的强制性、行政权力层级性等优势;信用社拥有资金、专业人力资源等优势。现将政府方和信用社方各自比较优势资源分别赋值为X1、X2,且满足下面的生产函数:

Y=f(X1,X2)

(1)

其中,Y表示信用村建设带来的总收益;

假设2:设X1、X2可以市场价格化,分别为w1、w2;

假设3:设合作创造的组织租金为常量π;

假设4:当合作时,设政府享有“合作租金”的份额为θ,则信用社获得的份额为1-θ。由于合作时,参与方的收益由两部分构成:假设2中价格决定的收入,以及分享的合作租金部分。因此,政府在选择合作时的总收益为:

g1=w1X1+θ

(2)

信用社合作时的收益为:

b1=w2X2+(1-θ)

(3)

当一方不合作时(或者是政府和信用社合作只是流于形式),另一方则只能通过其他途径购买不合作方拥有的资源,当然,不合作方亦需购买另一方拥有的资源。这时两方分别可以获得前面所提及的全部“组织租金”,但是必须去除重置成本εi(i=g,b)⑤,即当地方政府和信用社不合作时,地方政府需选择其他途径购买信用社拥有的资源X2的替代品,而信用社则需购买地方政府所拥有的资源X1的替代品。显然,i的可替代性越高,相对重置成本则越低,本文为了简化模型,不考虑替代程度的影响。此时,地方政府的总收益为:

g2=w1X1-εgX2+

(4)

信用社的总收益为:

b2=w2X2-εbX1+

(5)

其中,εg为政府的相对单位重置成本,εb为信用社的相对单位重置成本。

(6)

(7)

综合(6)、(7)式,可以得到:

(8)

当θ满足(8)式时,政府与信用社合作的条件即为:

εgX2+εbX1-≥0

(9)

(εgX2+εbX1)可视为地方政府与信用社选择到要素市场重新购置要素的总成本,也可视为市场交易,而为组织租金,是地方政府和信用社合作的潜在约束,因为的存在即意味着市场交易费用的降低。所以,从(9)式我们可以看出,当地方政府和信用社通过要素市场重新购置要素的总成本高于组织租金时,地方政府和信用社在“理性人”的假设下会选择合作。

三、一个案例:郁南信用村建设

郁南县地处广东省西部,西江中游南岸,总面积1966.2平方公里,是云浮市下辖县之一。2009年,在各级政府的大力支持和领导下,由郁南县政府主导、郁南县信用联社具体实施,勿坦村被列为信用村建设首个试点。截至2011年2月,全县共有29个行政村被评定为信用村,参与信用评级的农户达6514户,其中被评为信用户的有4692户,已授信额达5418万元,并且后续授信工作正稳步推进。

郁南县信用村建设的一个特点是政府主导,即地方政府积极、主动地参与信用村建设。郁南县政府首先把落实信用村建设以政府文件的形式下发到各镇及其他直属机构,各镇政府再把上级指令认真传达给下属行政村,村干部全面配合信用社人员的工作,比如组织村民参与信用评级,提供村民生产经营状况、家庭财产等信息。

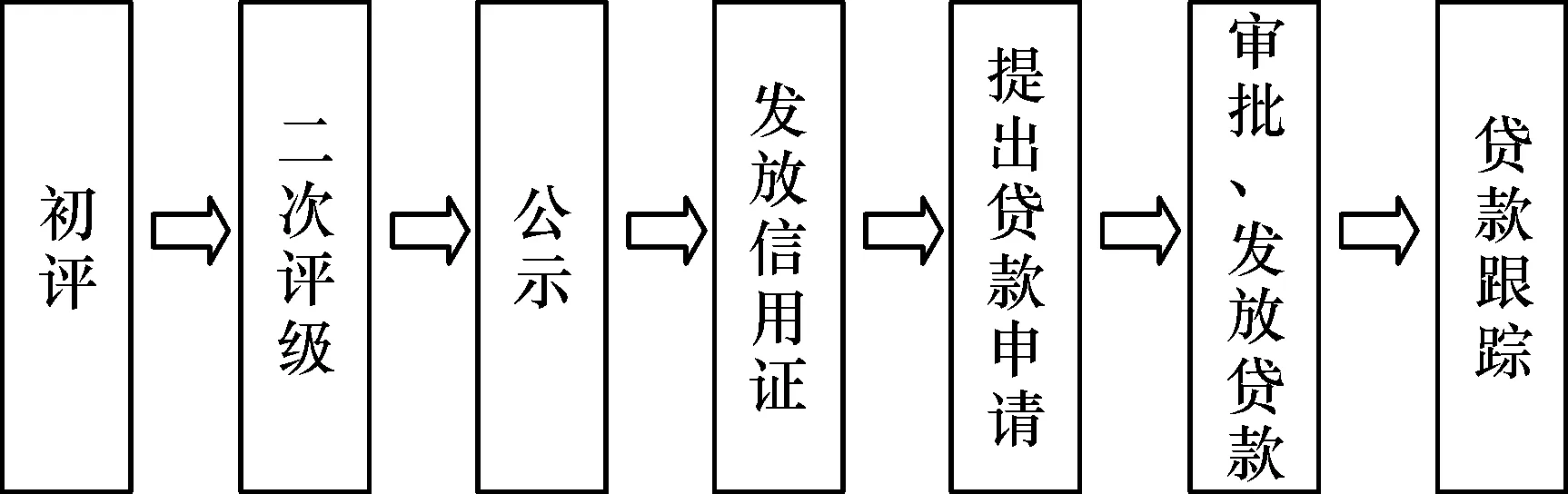

在郁南县政府的主导之下,郁南信用社联社具体实施信用村建设,大致流程如下图:

图1 信用户贷款流程图

(1)初评。在这一环节中,信用社工作人员会根据村委反映的情况以及相关调查作出判断。一般情况下,多数农户都能通过初评而进入下一环节;不能通过此环节的多为长期在外务工,或因健康原因而不能劳动的家庭。

(2)二次评级。信用社依据初评结果,对通过初评的农户进行信用等级评定,低于60分的则被列为较差一级。信用等级有三种——优秀、较好、一般,相应授信额分别为3万、1万、无。对于“一般”级别农户,信用社为他们提供“小组联保*小组成员需三个或三个以上组成。”贷款模式,小组联保中每位“一般”信用级别组员可获贷1万元。当然,小组联保模式也鼓励信用等级优良的农户加入,他们的授信额可在原基础上增加1万元。

信用评定采取了由政府牵头、村委会配合、金融机构把关的形式。由村干部、党员代表、村民代表组成信用等级评定小组,根据金融机构关于信用户评级有关规定收集资料,填写申请表,完成调查、初评、复评、审核、信息录入等程序[4]。据此,信用社对每个农户给出相应的信用等级(如表1)。

表1 信用等级评定情况

注:表中的比例计算全为占“总户数”比。

一般情况下,被评为“优秀”或者“较好”信用级别的农户在该村的收入属上等水平,而信用“一般”农户则大多属于收入中下等行列。另外,评级结果确定后不能晋级,只是保持或者下降。比如最开始“较好”级别的农户在日后的借贷过程中还贷及时,信用社也不会将他们的信用级别提高;但如果“较好”级别的农户在今后借贷过程中出现违约、滥用贷款等违背信用现象,则会被调低信用级别至“一般”,甚至取消。

(3)公示。评出农户信用级别后,信用社工作人员把评级结果打印张贴在村委会办公点的公共宣传栏上公示两周,如无异议,则以此为最终信用评级结果。

(4)颁发信用证。在公示无异议后,郁南信用联社给农户发放相应的信用证书,农户则可据此信用证书向信用社提出贷款申请。

(5)农户提出贷款申请。农户申请贷款时必须提供借贷资金的使用方向,并且需村支书(或村长)签名、盖章证明。

(6)信用社审批,发放贷款。郁南信用联社在发放贷款之前,必须明确贷款的具体用途,尽量使信用风险降低。所以,当信用社接到农户贷款申请后,信贷员与当地村干部及村民需了解该信贷户的资金可能用途,核实无误且具可实施性后,郁南信用联社才对该农户发放贷款。最后,信贷员会对农户的贷款使用情况继续跟踪,以确保资金的还贷率,最大化降低信用风险。

四、案例分析:政府与信用社的合作机制

郁南是云浮市信用村建设的首次尝试,且成效显著。这得益于地方政府与信用社有效结合各方的比较优势资源,减少了信用村建设中的组织成本、交易成本和制度费用。同时,在合作利益的强激励下,合作关系又得到进一步加强和巩固。

(一)地方政府的合作动机

在解释地方政府发展当地经济的强激励上,有两种理论:中国特色的联邦主义假说[5-7]和官员晋升锦标赛理论[8]。“中国特色的联邦主义”假说认为,中国地方政府的强激励有两个基本原因:一是行政分权,中央政府从20世纪80年代初开始就把很多经济管理的权力下放到地方,使地方政府拥有相对自主的经济决策权;二是财政分权改革,中央把很多财权下放到地方,而且实施财政包干合同,使地方政府可与中央分享财政收入。而“官员晋升锦标赛”理论则认为,财税激励无疑是构成地方政府行为的一个重要动力,但作为处于行政金字塔中的政府官员,除了关心地方财政收入外,更关心其升迁机遇。

郁南财政收入很大一部分来源于农产品的种植与加工,尤其是其特色农产品砂糖桔、无核黄皮、荔枝、肉桂等。按照“中国特色联邦主义”假说的理论基础,郁南县政府有通过发展农村经济来增加当地财政收入的激励;又由于行政分权的原因,郁南县政府在处理信用村建设、发展当地经济上有一定独立自主的经济决策权。在财政分权和行政分权的双重作用下,郁南县政府有更强的动力具体实施信用村建设。而地方官员更有通过任期政绩获得晋升的强激励。郁南信用村建设是云浮市的示范点,信用村建设获得良好效果可收获两方面的政绩:一是提高农民收入,发展当地经济,增加GDP;二是承担信用村建设推广的角色。并且,这种晋升激励效果具有层级放大效应。郁南县政府在与信用社的合作上,既有增加当地的财政收入的动机,也有地方官员强烈的晋升激励动机,而且地方官员的晋升激励又会加强增加地方财政收入的动机。

如果政府方选择不合作,或者只是流于形式的参与,则会影响地方财政收入的增加,地方官员晋升的政绩基础则需依托其他产业,如招商引资,或寻求其他商业银行的资金借贷。在招商引资方面,郁南显然不具备珠三角地区的经济、区位优势;而商业银行信贷投放更具有城市化与企业化倾向。这既无法发挥出郁南的比较优势,又需花费高昂的重置成本。因此,不合作的策略选择是低效率的。

(二)农信社的合作动机

我国信用社在法人核算、业务经营范围等方面和其他的商业银行有一定差别。信用社的业务范围一般是农村、城镇,以县级联社为独立核算法人单位经营,在县以下设立分支机构。郁南信用联社贷款额占当地总贷款额的70%,其中80%放贷给农业及涉农企业。随着农村经济的进一步发展,潜在农村资金需求将是信用社利润的新增长点。而信用村建设正是信用社培育农村资金借贷市场的进一步举措,也是未来大规模资金借贷的风险防范措施。另一层面,信用社与地方政府合作可大大节省人力物力、降低成本、提高效率,这为信用村模式在全县范围内推广提供了可能。

如果信用社选择不合作,则有三种策略:一是寻求新的资金需求方;二是自我主导信用村建设;三是闲置资金。如果信用社选择第一种策略,郁南经济发展现实注定信用社将会出现资金闲置,没有最大化利润,这与信用社商业运作原则不符;选择第二种策略又需高昂的重置成本,即通过其他途径花费成本购买政府具有的优势资源的替代品;第三种策略更是与信用社追求利润最大化原则相悖。所以,理性假设下的信用社会选择最开始的选择节点——合作。信用村建设的背后是巨大农村资金需求市场,在资金的乘数作用下,农业生产规模将会显著扩大,农村资金需求市场则会更加庞大。

(三)合作下的共赢

通过合作,地方政府与信用社在信用村建设上达成联盟,共同分享合作剩余。信用社建设较好地避开了农户贷款无抵押担保这一软肋,满足了农民生产生活的资金需求,促进了当地经济发展,也有利于地方政府的政绩积累;同时,信用村也成为信用社利润的新增长点,并为培育农村资金需求市场打下了基础。信用村建设对农村社会资本的利用起了非常重要的作用。

五、小结

(一)地方政府应主导建立信用体系,优化农村金融生态,为农村金融资源配置提供制度保障

郁南县做法的可贵之处在于将各自为政的14个政府部门的非银行信用信息集中起来,建立征信平台,实现了一定范围内的信息共享,大大降低了信息的搜寻成本和监督成本,改善了交易条件,从而使农村信贷交易变为可行,促进了信贷交易的发生。

(二)农信社经营策略选择应具有长期理性

农村信用社作为县域金融的主力,由于历史和现实条件的制约,在较长时期内其市场细分的主体必定是在县域和农村。所以,立足和促进农村经济发展,既是其理性选择,也是其生存和发展的根基,二者具有共存共荣性。不能存在短视行为,导致农村信贷资金的城市化倾向。一旦农民走出了当前因资金欠缺致使经营项目缺少、收入低下的局面,农村经济得到发展,在乘数效应作用下,农村信贷市场将是农信社利润增长的最重要来源。实际上,近年来农村信用社的小额信贷业务大大改善了其信贷资产质量,足以说明在信息技术和其他科技手段的支撑下,农村信贷市场正成为新的信贷增长点。

(三)担保抵押环节是破解当前贷款难问题的关键点

在趋利性的甄别机制下,农户因缺乏担保抵押物而成为信贷市场上的弱势群体,信贷权利难以维护或维护成本高昂。要建立普惠制的农村金融体系,应从担保抵押环节入手,探讨为农户增信的措施,这是解决农户贷款难的关键。郁南信用村建设模式,把信用户的信用等级作为放贷与否的参照,使信用户的信用成为资产,作为担保抵押的替代物,架起了信贷交易的桥梁。

参考文献:

[1] MONTET CHRISTIAN,SERRA DANIEL.Game Theory and Economics[M]. Houndmills:Palgrave Macmillan,2003:48-50.

[2] AOKI MASAHIKO.The Co-operative Game Theory of the Firm[M].Oxford:Clarendon Press, 1984.

[3] 卢周来.合作博弈框架下企业内部权利的分配[J].经济研究,2009,(12):106-118.

[4] 张乐柱,胡浩民. 小额信贷“郁南模式”的制度性解析[J].学术研究,2011,(1):91-98.

[5] MONTINOLA G, QIAN Ying-yi, WEINGAST BERRY. Chinese Style: The Political Basisfor Economic Success in China[J], World Politics,1995,(48):50-81.

[6] QIAN Ying-yi,ROLAND GERARD. Federalism and the Soft Budget Constraint[J].American Economic Review,1998,88(5):1143-1162.

[7] JIN He-hui, QIAN Ying-yi, WEINGAST BERRY.Regional Decentralization and Fiscal Incentives:Federalism,Chinese Style[J].Journal of Public Economics,2005,(89):1719-1742.

[8] 周黎安.中国地方官员的晋升锦标赛模式研究[J].经济研究,2007,(7):36-50.

猜你喜欢

今日农业(2022年13期)2022-09-15

河北金融年鉴(2021年0期)2021-08-25

河北金融年鉴(2021年0期)2021-08-25

河北金融年鉴(2021年0期)2021-08-25

今日农业(2021年8期)2021-07-28

河北金融年鉴(2020年0期)2021-01-21

公民与法治(2020年20期)2020-11-27

中国外汇(2019年9期)2019-07-13

中国粮食经济(2018年11期)2018-01-23

中国粮食经济(2018年7期)2018-01-23