企业关系资本:价值引擎及其价值管理研究

——基于利益相关者理论视角

2011-11-16 02:02吴应宇丁胜红

东南大学学报(哲学社会科学版) 2011年5期

吴应宇,丁胜红,2

(1东南大学经济管理学院,江苏南京210096,2安徽财经大学会计学院,安徽合肥233030)

企业关系资本:价值引擎及其价值管理研究

——基于利益相关者理论视角

吴应宇1,丁胜红1,2

(1东南大学经济管理学院,江苏南京210096,2安徽财经大学会计学院,安徽合肥233030)

本文选择Miller和Friesen的企业全生命周期与D.Wheeler和M.Sillanpaa的纳入性利益相关者忠诚关系改进理论,通过周期性交叉运作,来建立企业统一目标体系下的他们各自目标的关系资本价值管理模式.该模式不仅尝试在理论上解决企业价值管理理论与实务“二张皮”的问题,而且制定了以平衡利益相关者为出发点的绩效评价体系。根据管理经济学需求估计和需求预测理论对关系资本市值管理模式以及绩效评价体系标准的可行性提供了验证工具。

关系资本市值管理;关系资本价值引擎;人本资本

一、引 言

随着市场经济发展,企业经营理念由最初的生产导向型、销售导向型向市场导向型、顾客价值导向型的理念转变。因此,人们由侧重企业内部管理逐渐转向对企业外部管理的重视。价值管理理论的研究重心也逐渐从企业的价值创造、价值实现转向价值经营[1]。主流的企业理论承袭了新古典范式,也就是说持“零嵌入性”立场。这也包括1937年发表的《企业性质》一文所引发“科斯革命”的科斯企业契约理论仍是遵循着“资本雇用劳动”的逻辑,将股东以外的其他利益相关者及其利益外生于企业契约结构,仍然强调股东价值最大的企业价值创造、价值实现的经营理念[2]。随着知识经济发展,人力资本地位在企业中不断提升,以及人们对环境成本的日益关注,以Freeman、Blair、Donaldson和Preston等持利益相关者价值取向的学者以企业性质为出发点,反驳以Williamson、Jensen和Meckling、Alchian和Woodward等持股东价值取向的学者所认为投资于企业非人力资本的专用性资产的所有者才成为享有企业剩余价值索取权的资本所有者的观点[1-6]。他们认为利益相关者也对企业进行了专用性资本(包括非人力资本)投资,不但分担了企业的市场风险,而且承担了以实现企业利益相关者“进步价值最大化”为经营目标的公司社会责任,拓宽了公司战略管理空间①公司战略管理空间包括两个方面:战略规划和战略实施。战略规划决定公司的发展方向,战略实施是通过组织结构、管理控制、人力资源、企业文化等来实现。。在以后研究中,D.Wheeler和M.Sillanpaa、Copeland、Lougee和Wallace等学者从企业利益相关者提供驱动企业价值的资源要素角度研究企业利润预期、企业社会责任声誉,以及围绕企业战略目标设计出反映利益相关者价值驱动因素的财务指标或非财务指标,并将价值管理过程与结果联结成为一个完整有效的管理体系[7-9]。本文借鉴此“管理体系”从“嵌入性”角度研究利益相关者企业中属于人本资本体系之一的关系资本市值管理。

目前,国外学者对利益相关者的价值管理模型进行了一些探索。基于企业的不同资源禀赋的视角,探索利益相关者整体战略的具体含义和标准,如Clarkson通过实证总结了五类典型利益相关者问题,并利用Carroll模型建了利益相关者战略管理模式(RDAP模式)[10-11]。根据Miller和Friesen的企业生命周期理论[12],Jawahar和Mdanghlin从企业生命周期和企业利益相关者两维度出发,依据现代资源依赖理论和期望理论发展了RDAP模式,但他们主要立足于企业内部利益相关者的价值管理,一旦企业内部利益相关者与企业外部利益相关者的价值管理目标发生偏离,最终将催毁企业长期价值。尽管D.Wheeler和M.Sillanpaa试图利用“纳入性”的利益相关者忠诚关系,通过利益相关者纳入周期和利益相关者之间关系改进的周期性交叉运作来实现各种目标,但是Jensen认为强调利益相关者价值的公司所设定的“多重目标就是没有目标”,公司在没有目标下必然会被竞争对手打败[7,13]。因此以平衡利益相关者为出发点的利益相关者价值管理模式因理论逻辑模糊而至今没有确定统一标准的绩效评价体系。

本文首先从关系资本视角来分析企业外部利益相关者所提供各自驱动企业价值的资源在“进步价值最大化”下的单一企业战略目标下共同管理而提升企业关系资本价值的途径,即关系资本价值引擎;其次,根据关系资本的价值创造、价值实现以及价值经营来阐述关系资本市值管理;最后,在企业“进步价值最大化”经营目标下,依据Miller和Friesen的企业生命周期理论与D.Wheeler和M.Sillanpaa的“纳入性”的外部利益相关者忠诚关系[7,12],通过周期性交叉运作来建立企业统一目标体系下的关系资本价值管理模式和统一标准的绩效评价体系。

二、人本资本形成及其关系资本价值引擎分析

撇开新古典经济学的分析范式,用嵌入性的立场重新审视企业的李心合教授认为,企业就是一系列经济性和社会性契约的集合体或契约网络①集合体或契约网络:经济性契约,即以经济权利和义务为主要内容的契约,主要是与股东、债权人、经理和员工、供应商和客户等之间的协议,它反映公司与经济主体间私人利益;社会性契约,以规定社会责任和效用为主要内容的协定,它反映公司与社会间的公共利益关系。[14]。结合资源基础理论,企业由“捆绑”确定性资源的完备契约与“捆绑”不确定性资源的不完备契约组成。将企业生产劳动性的人力资本所依存企业“环境”并通过它的服务性劳动所创造企业价值的资本划分为:具有企业完备契约性的组织资本和不完备契约性的关系资本[18]。它揭示了人本是资本的灵魂、价值观,资本是人本价值观得以实现主要途径,人本与资本的融合是天然的。因此,将人力资本、组织资本和关系资本有机组合成为人本资本。其中持“零嵌入性”立场而确立起来的一组企业内部利益相关者经济性契约关系为组织资本,它的价值是通过企业内部利益相关者的价值管理来实现对“交易费用”[19]的节约形成的,促进企业的人力资本与非人力资本协作效率提高,为企业价值边际递增拓展空间;持“嵌入性”立场而确立起来的企业一系列外部利益相关者的“经济性”和“社会性”契约的集合体或契约网络②经济契约,即以经济权利和义务为主要内容的契约,关系资本主要反映股东、债权人、经理、员工等内部利益相关者与供应商和客户之间的协定。社会契约,以规定社会责任和效用为主要内容的协定,经济契约反映公司与经济主体之间的私人利益关系,社会契约反映公司与社会之间的公共利益关系。为关系资本。关系资本是指企业与供应商、客户、政府、社会组织以及其他非营利组织之间相互信任、相互依赖、相互关联的社会网络[15]。根据定义,关系资本包括市场资本(企业与供应商、客户之间的关系)和公共资本(企业与政府、社会组织等非营利组织之间的关系)。因此基于马克思的资本社会属性理论,进入知识经济时代后,生产劳动所创造的产品与服务劳动所创造的服务融合为一体来共创造、实现以及经营企业利益相关者的价值,这也是企业各种价值驱动力的合力结果。因此,代表企业驱动力的人力资本、组织资本以及关系资本共同整合而产生人本资本价值的过程,也是沿用关系资本内价值引擎来完成其内价值管理。关系资本内价值引擎是它获取外价值引擎的基础,而人力资本、组织资本是产生关系资本价值的根本动力源。为了突破承袭主流的新古典经济学逻辑传统或学术范式的企业价值管理理论对实务的误导与限制,本文以关系资本外价值引擎作为突破口,分析关系资本价值管理。

1.市场资本价值:基于企业与供应商、客户之间关系的关系资本价值引擎

关系资本中企业与顾客、供应商之间关系是供应链伙伴关系的重要部分。Stuart认为供应链伙伴关系的基础是相互依赖,其属性包括承诺、协调(关联)与信任三个方面[16]。企业与顾客、供应商之间的专用性投资,相互形成嵌入和锁定,使得双方退出的“交易费用”增高而产生相互依赖或相互妥协。相互依赖或相互妥协会减少冲突并增加相互信任、协商及承诺[20],相互信任使得双方在动态复杂交易中对对方有正面预期的反应,它会产生一种廉价对谈(cheap talk)的效果[21],使双方通过灵活多变的非正式契约形成决策或改变行动,从而发展出相互间的弹性调适能力和共同解决问题的能力[22]。在相互依赖与相互信任的基础上,形成具有竞争优势且“双赢”效应的长期合作的战略合作伙伴关系。至于企业与供应商、客户之间相互关联,从制度经济学角度看,与遵循市场竞争原则的独立交易相比,关联方之间交易或合作将减少信息成本、监督成本以及管理成本,从而节约“交易费用”,使企业获得长久的经济价值。

因此,关系资本价值是在与供应商和客户的相互依赖、相互信任以及相互关联过程中被创造出来的。它不仅包括通过市场参与企业内部价值分配上的当前关系资本的经济价值,而且还应包括在价值链管理上企业与供应商和客户之间潜在关系资本价值的转移。从资源基础观(RBV)的角度分析,企业被看作一个追求经济租的组织,其实现途径是建立和获取能够创造租值的特殊资源与能力。因此,企业与供应商、客户之间“特殊资源和能力”是企业产生竞争优势和获取超额利润重要源泉之一[23]。在知识经济时代,企业竞争优势越来越依赖于企业与顾客、供应商之间的嵌入性关系网络。这种嵌入性使得伙伴关系也具有异质性与稀缺性[22],从而使伙伴关系通过市场价格机制的资源配置而产生一种超额利润——市场资本价值。因此,以企业与供应商、客户之间伙伴关系为基础在资源配置过程中创造出的市场资本价值,构成了关系资本的一个重要价值引擎。

2.公共资本价值:基于企业与政府、城市社区组织等非营利组织之间关系的关系资本价值引擎

美国经济学家蒂格勒(George Stigler)的“俘虏假说”认为政府最终可能会偏重为其所管理的企业谋利,并与企业完全可能结成共谋或勾结关系。而政府管制当局是具有自由裁决权的法定垄断者,促使企业的“寻租行为”与部分官员、机构“出卖”公众利益,以权谋私的腐败行为相结合,也为企业谋取超额利润。Jensen依据“进步价值最大化和进步利益相关者理论”提出“市场存在的负外部性和垄断问题应当交给政府解决”[13]。关于市场外部性问题,企业根据税收负担原理,在企业的消费者(客户)需求或供应商供给的价格弹性越小情况下,企业以政府税收形式承担企业的社会责任,不仅可以重塑企业良好负责任形象,而且以间接方式更多地转嫁企业负外部性的社会成本。另外,科斯认为政府只需通过重新安排产权这一简单方法解决企业外部性问题,也降低企业承担社会成本。关于市场垄断问题,在信息经济时代,市场上大量商品和劳动的生产销售,实际都是产品加信息的生产销售。政府采用了多种措施增加信息供给,不仅锻炼企业生存和发展能力,而且向客户或供应商提供了某些质量和安全方面的担保,减少信息不对称,主要解决了市场垄断问题。因此,企业借助政府的公共资本杠杆成为企业谋取关系资本价值引擎的一种途径。

政府和市场在提供公共物品方面存在局限性,因而需要非营利组织来承担提供集体类型物品的事务[17]。关于非营组织研究的主要理论:政府失灵论、契约失灵论、第三方管理理论、志愿失灵论等,这些不同视角下的非营利组织理论不仅为解决政府和企业在交易过程中存在的协调失灵提供理论依据,而且为营利组织和政府组织之外的交易行为提供协调制度[24-28]。其中属于典型非营利组织的城市社区组织与企业的“共生关系”更有利于促进企业经济协调发展。最先提出社区这个概念的是德国社会学家F·滕尼斯,他在《社区与社会》一文提出在以地缘和血缘的纽带上形成的原发社区[17]。由于城市社区组织具有向上面对社区政府,向下联系社区居民的“上传下联”的特殊地位以及企业与城市社区的共生关系[29],所以,企业可以通过社区组织这种纽带关系将企业的产品、服务、形象、文化等价值较容易地输入到社区中去,通过社区及政府组织:(1)减少政府在卫生保健等方面财政压力,提高社区居民健康水平;(2)提供符合一般居民购买力的“价廉物美”的商品、服务以及公共物品;(3)帮助弱势群体,追求公平与正义等[30,45]。因此,企业借助社区组织等非营利组织的“杠杆关系”成为企业获得关系资本价值引擎另一种途径。

综上所述,企业关系资本获取上述价值引擎,它们为关系资本价值管理创造条件。

三、企业关系资本市值管理研究

关于市值管理的概念由施光耀首次提出:股改完成后,上市公司需从股东、股价和股本三个方面进行市值管理,以促进公司市值的持续和稳健的增长。中国上市公司市值管理研究中心认为:“市值管理就是上市公司基于公司市值信号,综合运用多种单与合规的价值经营方法和手段,以达到公司价值创造最大化、价值实现最优化的战略管理行为。”因此,笔者持“嵌入性”立场,依据企业利益相关者“进步价值最大化”的经营目标和市值管理的概念,从关系资本价值引擎的角度提出关系资本市值管理概念:上市公司基于公司市值信号,沿用企业与顾客、供应商、政府以及社区组织等非营利组织等方面的价值引擎,综合运用多种价值经营的科学管理方法和信号传递机制,以达到关系资本经济价值和社会价值的创造最大化、实现最优化的关系资本战略管理行为。

(一)关系资本市值管理的构成

基于经济增加值并购模型,即企业总体价值由体现当前盈利能力对价值贡献的当前营运价值和用来度量企业期望增长价值的贴现值的未来增长值[31]。由此产生一个合理的推理:企业总体价值的创造会产生公司的“当前经济价值”和“潜在经济价值”。基于企业“信息对称”情况下的企业内部利益相关者缔结“完备契约”视角,在一定市场价格下,其“契约”能够通过企业内部成本控制很快达到当前企业的预期结果,致使企业“当前经济价值”很快实现,此过程被称之为“价值实现”。在“信息非对称”情况下,以自愿选择为特征的企业与其外部利益相关者缔结“非完备契约”,往往会使企业外部利益相关者产生“逆向选择”行为。因此,企业不得不通过对自身潜在优势条件进行培育、包装,并通过“信号机制”传递信息,不仅使企业自身“潜在经济价值”在资本市场得以贴现,而且使企业社会责任声誉得以维护,从而使企业产生可持续性的未来经济效应,此过程被称之为“价值经营”。它是一种通过显性或隐形服务性劳动所凝聚的价值。因此,价值经营过程是企业内在价值的形成过程。当通过对资本市场供求的调节影响总市值,从而确保虚拟经济与实体经济的最佳匹配与促进时,企业创造的总价值才得以完全实现[32]。从西方价值管理理论来看,中国市值管理是价值管理理论的发展和延伸。所以,张济建等认为中国上市公司市值管理包括三大环节:价值创造、价值经营、价值实现[33]。因此,作为企业总整体价值一部分的关系资本市值管理包括关系资本的价值创造、价值实现、价值经营三大环节。下文从关系资本价值引擎来探索其市值管理。

(二)企业与供应商、客户的价值引擎:市场资本的市值管理研究

关系资本的市值管理是从企业与客户、供应商的价值引擎来阐述其市场资本的价值创造、价值实现与价值经营三环节。

1.市场资本的价值创造研究

价值创造是公司的一个重要目标,但公司的价值是在与供应商和客户联系中被创造出来的,这种联系被称之为“价值链”[14]。最先提出价值链概念的迈克尔·E·波特,通过对企业增值活动、非增值活动的识别与区分来强化和优化核心流程,达到提高企业竞争优势的目的,并且通过这种“强化和优化”的价值管理方式来完成市场资本的价值创造。Gerhard Plenert认为“价值链管理是对从最初供货商开始的所有资源的集成和优化,它集成了影响响应时间和能够使财务资源最大化、损耗最小的能力管理方案所需的信息、物料、劳动力、能力、后勤等。显然,通过与企业供货商资源的价值引擎为企业关系资本价值创造条件”[34]。因此,在信息经济时代,对于供应商来说,企业可以依据“准时制生产”(Just in time,JIT)理念,保持存货低水平,缩短供应资源响应时间;利用企业资源计划(MRP、MRPII)等思想制定集成的供应计划、规划与合契等,使企业获得“价廉物美”的供应资源;利用王海林价值链管理的信息平台,对物流、信息流和资金流的供应链(SCM)进行价值引擎的集成、优化[35]。在知识经济时代,产品与服务融为一体,利用“7Ps服务营销组合”①7Ps服务营销组合:产品、定价、人、过程、有形展示、渠道、促销之间的组合。,培育顾客(客户)对产品、服务的忠诚度,提高顾客(客户)的满意度,并借助价值链管理思想对企业与供应商、客户增值活动的具体分析并强化和优化核心流程,致使市场资本价值得以创造。

基于公司整体竞争战略目标,从整体的供应链管理(SCM)来分析企业的外部供应链②美国学者(Coofzer,k)认为:(1)是与直接供应商的关系管理;(2)由供应商、供应商的供应商以及客户、客户的客户构成企业链的管理;(3)基于满足最终客户需求而提供产品和服务的所有相关企业网络的管理。进行“客户价值引擎管理”(CRM),致使市场资本价值创造锁定供应链首尾二端。因此,企业与客户、供应商通过价值链、供应链的具体增值活动、整体价值优化来完成企业市场资本价值创造。结合前文分析,笔者认为企业与客户、供应商之间的价值引擎是关系资本价值创造的前提条件,而关系资本价值创造则成为关系资本价值实现的必要条件。所以在市场价格机制发挥有效作用情况下,供应商的商品和客户消费的商品由市场价格机制决定它们的价格,那么,市场资本如何能够顺利地实现关系资本总价值?

2.市场资本的价值实现研究

市场资本能够顺利实现关系资本总价值,最有效且可控的办法就成本控制。Kaplan和Atkinson等认为全生命周期成本控制的战略价值体现为:(1)发展一种与产品相关的全成本思想,从而识别能否实现全生命周期内成本补偿的要求;(2)对环境成本的重视,从而促进相关成本改善行为的发生;(3)对设计、制度、使用和弃置各个阶段成本行为的分析,有助于源流控制的开展[36]。根据Handfield和Nichols的供应链管理定义可以将此解读为对产品的全生命周期的成本控制:从最初原材料获取到最终产品交付。而供应商与企业交易行为对产品全生命周期内的成本动因有源流锁定效应,锁定效应大小取决于企业对供应商产品要求的可控程度[37]。按照Cooper和Slagmulder的研究,供应链伙伴关系概括四个不同层次:普通供商、分包商、专业供应商以及家庭成员[38]。此“四个不同层次”关系呈现企业对供应商产品要求的可控程度逐渐提高,同时对具有全生命周期的内供应链具有更高锁定效应。这种外供应链的锁定关系随着知识经济的发展,不断向企业供应链两端延伸:一方面,企业供应商合作设计产品,这种合作设计产品使供应链大部分成本在设计阶段就锁定了。另一方面,随着产品的专业化与知识化程度越来越高,顾客的需求也呈现出产品与服务一体化的特征,有形产品的价值越来越依靠其所提供的服务来实现[3]。产品与服务的融合使得企业努力开拓与产品相关的服务,不仅诚请更多客户加盟,而且也日益关注企业及产品的环境成本,尤其是通过改善对客户服务来达到降低“弃置成本”目的。基于上述分析,外供应链是传统企业管理的拓展与集成。拓展不仅包括产品的全生命周期的时间与空间,而且包括供应链两端的作业过程的延伸与深化;集成不仅包括多本位、多作业、多阶段的集成,而且也包括成本控制内容、方法的集成。

Richard wormann强调将价值链延伸,注重围绕核心企业的网络关系①网络关系指核心企业与供应商、供应商的供应商乃至与一切前向关系,与客户、客户的客户及一切向后的关系,价值链变成了一个网链。。这种网络关系随着技术经济环境变迁和全球价值链竞争的深化,顾客价值创造的重点已经从供应链的中间部分(制造)向两端(研发和服务)转移,构成所谓的价值创造的“微笑曲线”。为此,落实价值实现的价值链成本控的重点也应该转移到产品生命周期两端的研发和服务阶段。因此,基于王海林的价值链管理的信息平台,分析价值链两端业务活动对涉及价值链两端成本控制的作业流程、采购流程、销售业务流程以及会计业务流程以及各自成本控制流程的集成,从而有效地控制价值链的成本,为关系资本价值实现创造条件[35]。

从整个链条效率角度分析供应链两端的成本控制与从具体活动的价值引擎角度分析价值链两端的成本控制相结合来共同分析企业与供应商、客户的市场资本的价值实现,然而如何培育那些不完全可控却在未来会给企业带来“潜在经济价值”的那些企业与供应商、客户不稳定的优势因素,并使其“潜在经济价值”在市场得以“贴现”②贴现是指企业各种潜在优势因素在商品市场很难确定其价格,企业管理者通过对这些潜在优势因素进行信息加工、处理,通过市场进行信息传递,使信息需求者对这些信息进行价值评估,将这些“潜在经济价值”得以兑现。?因此,下文将研究关系资本的价值经营。

3.市场资本的价值经营研究

在顾客实际支付的价格中,由产品质量等内在特性与产品包装、颜色、型号等外部特性决定的价格为产品实体价格;由产品的信誉、形象以及产品代表企业文化等感知质量和其他相关高层次抽象概念所决定的产品潜在价格为产品虚体价格。顾客实际支付的价值往往比顾客感知的价值低,二者之差叫做消费者剩余[44]。同样道理,对于供应商来说,产品的虚体价格表现为生产者剩余。根据价值经营的内涵与效用理论判断,顾客(客户)、供应商的虚体价格是市场资本潜在价值表现形式。Jensen提出企业价值是“利润预期下的长期市场价值”,并得出了“当经济中的所有公司企业最大化自身公司总价值时,社会福利也达到最大”的著名论断。它使人们认识到对企业的市场价值管理成为价值管理理论发展的第三条路径:通过对市场资本的价值经营将顾客(客户)的消费者剩余和供应商的生产者剩余的虚体价值转变为企业实体价值。

根据博弈论理论,市场资本的企业与顾客(客户)、供应商的参与者通过动态博弈来完成对“潜在经济价值”的经营。在完全信息市场中,企业与供应商、客户进行动态博弈,企业根据自己的利益在不同阶段、不同情况下,通过产品的信誉、形象、文化以及其他相关高层抽象概念向市场传递信号,并且企业采取“可置信威胁”行动,最终获得市场资本的“子精练纳什均衡”的稳定潜在经济价值格局。在不完全信息市场中,企业与供应商、客户进行动态博弈,企业根据“贝叶斯法则”(Bayes’rubes)对产品的信誉、形象、文化以及其他相关高层抽象概念的市场传递信号以及各自信息的概率分布进行“信息甄别”来修正自己“信念”,最终使自己获得“精练贝叶斯均衡”的稳定潜在经济价值格局。基于信号传递、信号甄别等信号机制的视角,根据Copeland的EBM管理理论,将产生企业潜在经济价值(预期部分企业利润)的市场资本作为企业价值的主要驱动因素之一,并根据产品的信誉、形象、文化以及其他相关高层中概念,开发出反映企业与供应商、客户的预期情况的价值管理指标EBM③EBM=实际EP-预期EP。[39]。公司管理者运用分类集成价值管理指标EBM形成从上到下围绕预期绩效的管理模式,从公司基层项目执行,中层项目计划到高层战略规划都必须符合企业与供应商、客户预期下的预算要求,以避免投资不适度,然后通过EBM的价值管理方法来经营市场资本价值,这样才能保证关系资本的市场资本市场价值稳定和增长。

(三)企业与政府、社区组织等非营利组织的市值管理研究

1.公共资本的价值创造研究

企业是各利益相关者缔结的“一组契约”④自1963年美国斯坦福大学一个研究小组首次定义利益相关者以来,经济学界对利益相关者提出了数十种解释。本文观点是指凡是够影响企业生产经营活动或被企业生产经营活动所影响的人或团体都是企业的利益相关者,包括股东、债权人、雇员供应商、客户、政府部、社区组织等非营利组织等。[5]。李心合教授将一组织契约分为经济契约和社会性契约。其中以经济权利和义务为主要内容的经济性契约,规定企业履行经济性职能;以规定社会责任和效用为主要内容的社会性契约规定企业履行政府的行政性职能和社区组织等非营利组织的社会性职能[14]。Jensen在对利益相关者价值中的多重经营目标批评基础上提出了企业经营目标:“进步价值最大化”,并认为理性公司应当遵守其单一价值目标原则。因此,为着“共同价值目标”(进步价值最大化)而缔结的“一组契约”对各个利益相关者进行约束,使他们履行各自的职能[13]。根据经济学的“共生原理”①经济学共生原理在于一定经济体内构成要素之间的某种关联性,以及这种关联性所特有的规律。,政府、社区组织等非营利组织向企业提供公共资本的投资,由企业自身经营实现企业“进步价值最大化”的经营目标。同时,企业替代政府、社区组织等非营利组织履行行政性职能、社会性职能作为回报,这完成企业与政府、社区组织等非营利性组织共同创造公共资本价值。创造出企业与政府的公共资本价值,主要是通过政府管制促进收入均等化的分配,这不仅解决因贫富过于悬殊造成的各种社会问题,而且增加劳动力就业促进经济长期增长。这一看法的主要理论依据是美国加利福尼大学经济学家保罗·罗默创立的新经济增长理论——“收益递增的经济增长模式”②罗默认为,特殊的知识和专业的人力资本投资是现代经济增长的主要因素,知识和人力资本不仅能自身形成递增的收益,而且能使劳动和资本等要素投入也产生递增收益,从而整个经济的规模收益是递增的。。企业与社区组织等非营利组织共同创造公共资本价值的理由:企业与社区组织等其他非营利组织相互需求、相互依赖的互利外部共生关系,社区组织与社区组织系统内部相互依存的内部共生关系,以及社区组织本身是对市场机制的替代。根据威廉姆森的交易费用理论,不同性质企业与社区组织等非营利组织支付较多交易费用,获得共生关系资源,以及社区组织本身因信息对称而节约的交易费用。尽管企业与政府、社区组织等非营利组织具有共生关系,但在契约不完全情况下,双方利益冲突不可能在事先全部解决,它们经过无限次重复博弈,双方为了共同利益,不能不采取合作的态度,使各自利益得到维护,这也是企业与政府、社区组织等非营利组织能够形成相对独立、稳定的公共资本的重要条件。在满足各自利益相关者当前的、潜在利益时,其公共资本价值也随之被创造。因此,企业将处理不完全竞争、防止垄断为目的政策、提供或资助公共物品的生产政策、处理外部性相关政策,以及处理信息不对称等政策集成运用,创造出企业与政府的公共资本价值。对于社区组织来说,因它是社区政府的代理机构,可以采取搭政府便车的形式创造它与企业的公共资本价值,也可以通过企业与社区组织等非营利组织缔约的各种协议、规则等集成履行各自职能来创造出企业与社区组织的公共资本价值。那么,公共资本的价值又如何得以实现呢?

2.公共资本的价值实现研究

公共资本价值创造是其价值实现的必要条件。随着利益相关者理论的出现,强调公司社会责任以实现企业价值成为这一时期价值管理理论的焦点[40]。Freeman、Blair等利益相关者理论学者认为,企业决策应该平衡所有利益相关者的利益,对于政府、社区组织等非营利组织采取何种战略,既能平衡它们利益,又能保证它们履行社会责任呢?[1-3]我们选择Jawahar和Mclaughlin企业生命周期的利益相关者管理战略与D.Wheeler和M.Sillanpaa的纳入性利益相关者忠诚关系的管理战略相结合,在企业经营中,根据企业生命周期、企业内部利益相关者与政府、社区组织等非营利组织共同就各自的利益进行协议,确定在不同企业生命周期的不同利益相关者利益的基本标准与指标,最终实现“进步利益相关者价值最大化”经营目标。企业与政府、社区组织等非营利组织为实现公共资本价值的总体思想表现如下:(1)企业利用政府、社区组织等非营利组织的公共资本产生外部性,政府根据企业的“创业、成长、成熟、衰退/再生”的生命周期不同阶段情况对其外部性采取弹性干预。在负外部性情况下,政府可以根据企业生命周期的不同而征收不同的“庇古税”,即创业阶段征税较少,在成长、成熟期征税逐渐增加,在衰退阶段,视企业是否符合可持续发展条件来判断是否符合减少征税的条件,不符合的话,加税使之索回补偿社会成本,其目的是在企业生命周期内完成企业私人成本对社会成本的补偿;在正外部性情况下,政府应该根据企业生命周期的不同以弹性补贴方式回赠企业对社会的正向贡献。(2)企业利用政府、社区组织等非营利组织的公共资本产生企业内部性。根据林毅夫等人在Kornai的“预算软约束”观点上提出的内生预算约束理论,企业接受政府、社区组织等非营利组织的公共资本投资而创新企业价值,而企业替政府、社区组织等非营利组织履行行政性职能、社会性职能可能产生行政性、社会性盈亏。在信息不对称情况下,政府、社区组织等非营利组织分不清企业的经营性盈亏和政策性盈亏,而很难处理政策性盈亏,因此,政府对信息非对称进行干预,增加信息供给,并根据企业的生命周期采用弹性周期性内生预算约束,在保证企业持续经营的前提下,以周期性的企业获得利益来获得或补偿长久企业政策性盈亏。由于社区组织等非营利性组织是政府代理机构,企业与社区组织等非营利组织之间利益平衡杠杆可以委托给当地的社区政府代理,当然也可以由它们之间协调解决。

因此,基于企业生命周期与纳入性的政府、社区组织等非营利组织利益关系改进周期交叉运行,将实现其公共资本价值。那么,对于企业与政府、社区组织非营利组织的潜在公共资本价值又如何经营呢?

3.公共资本的价值经营研究

Jensen认为公司市场价值的长期稳定和增长除了公司自身的价值经营外,还需要来自市场对公司与重要利益相关者关系的正确评价,换句话说就是企业潜在经济价值通过市场的正向判断获得“贴现”。国内外大部分公开发表的实证论文均证实公司社会责任与财务绩效之间存在确定的正相关系[41-42]。目前在国外根据社会责任投资的价值判断标准已经形成了正向社会责任投资,负向社会责任投资、慈善支持投资、环境技术投资、领跑投资、可持续增长投资六大类社会责任投资基金。因此政府、社区组织等非营利组织对企业进行社会责任投资,企业根据政府、社区组织等非营利组织的行政性职能、社会性职能设立各种社会责任投资基金,履行各自职能。为了促进企业与政府、社区组织等非营利组织之间潜在关系资本价值贴现,根据它们各自职能制定各种社会责任投资指数,因为社会责任投资基金和各种社会责任投资指数日益成为市场评价企业价值的主要因素。社会责任目前正在成为最大化公司长期价值的工具[41]。为了经营公共资本价值,通过对政府、社区组织等非营利组织的投资者价值判断来影响被投资企业的价值管理过程和结果,制定符合“进步利益相关者价值最大化”经营目标的各种社会责任投资基金及其投资指数,以合计报表方式集成披露,不仅维护企业与政府、社区组织等非营利组织的潜在经济价值,而且为公共资本价值经营提供各种方法。

四、关系资本市值管理模式架构设置与绩效评价体系标准探索

前文对关系资本市值管理研究分类进行了探索,为了更有利于关系资本市值整体管理,下文设置资本市值管理模式架构以及提出其市值管理绩效评价体系标准。

(一)关系资本市值管理模式架构设置

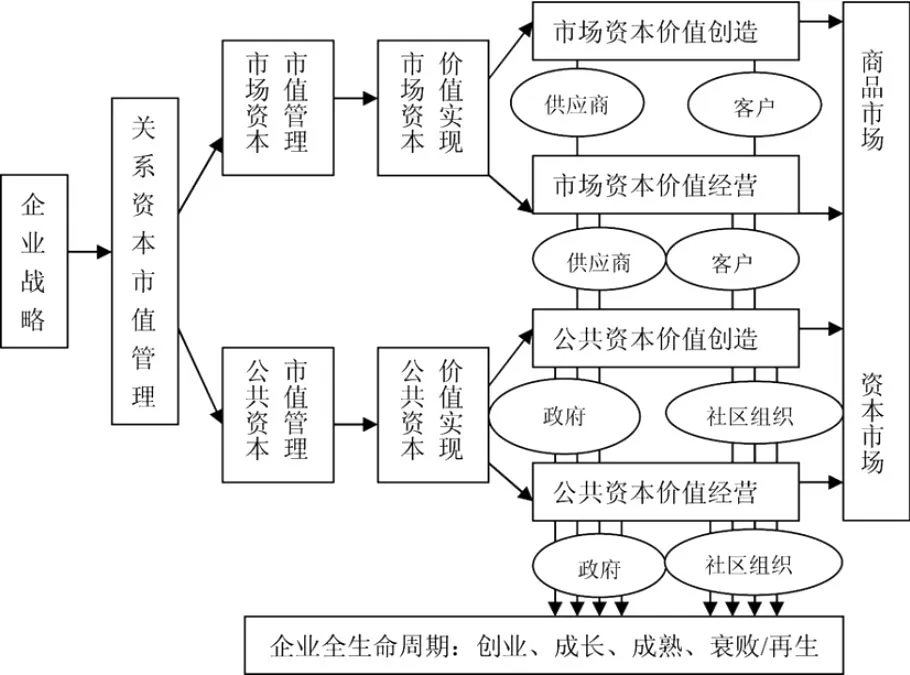

市值如何管理,取决于企业的经营目标。为了实现企业“进步价值最大化”,企业的具体经营目标必须由近期经营目标和远期经营目标组成。作为企业价值驱动力之一的关系资本在企业近期经营目标驱使下,创造“当前经济价值”,在企业远期经营目标约束下,经营“未来(潜在)经济价值”。为了企业总体价值实现,分别选取适合关系资本中的市场资本和公共资本的价值实现的各自市场。为了平衡企业与供应商、客户、政府、社区组织等非营利组织的利益,采用Jensen提出的“进步价值最大化”和“进步利益相关者理论”作为企业关系资本市值管理理论,并设置关系资本市值管理模式架构。如图1所示。

图1 关系资本市值管理模式架构关系图

从图1可知,本文选择Miller和Friesen提出企业全生命周期(创业、成长、成熟、衰退/再生)与D.Wheeler和M.Sillanpaa的纳入性利益相关者忠诚关系改进,周期交叉运作来实现关系资本市值管理[12,7]。在关系资本市值管理过程中,供应商、客户、政府、社区组织等非营利组织在企业不同生命周期阶段,根据各自近期、远期的经营目标并沿着各自价值引擎来实各自价值管理,但价值管理是否有效,将主要取决于绩效评价体系标准是否科学。

(二)关系资本市值管理绩效评价体系标准探索

为了使关系资本的市值管理产生“当前最大经济价值”和“未来(潜在)最大经济价值”,最终实现企业“进步价值最大化”。根据管理经济学的需求估计和需求预测理论[43],笔者提出关系资本的实现价值估计:关系资本的创造价值估计(当前经济价值估计):指找出企业与供应商、客户、政府、社区组织等非营利组织的绩效指标(投入/产出)和基本标准(平均权重)的变量的现时数据,指标体系体现企业当前经济价值最大化目标;关系资本的经营价值预测(未来(潜在)经济价值预测):指找出企业与供应商、客户、政府、社区组织等非营利组织的绩效指标(投入/产出)和基本标准(平均权重)的变量的未来数据,指标体系体现企业未来(潜在)价值最大化目标。但总体指标体系体现企业战略目标:进步价值最大化。为了测试、确定关系资本市值管理绩效评价体系的指标与基本标准,先确定关系资本实现价值(当前价值和未来价值)估计原则:1.连续性原则。关系资本市值管理从企业关系资本的价值引擎上说,遵循着企业价值创造逐渐从以组织内部分工为主并以市场中介转变为跨组织的供应链分工,由此实现了价值分工由“看不见的手”与“看得见的手”的“相互间握手”的规律。企业不同的生命周期阶段,既有各自的特点,又有相互间的联系和共同点。整个发展过程,既有随机突变的脉冲型,又有相对平滑型。因此,关系资本未来(潜在)经济价值必然在一定程度上和过去及现在的经济状况有相似之处。根据这一原则,就有可能在分析已有关系资本价值资料的基础上,按其规律,运用一定的方法,预测关系资本未来(潜在)经济价值。2.大样本原则。在预测关系资本未来(潜在)经济价值时,应选取较大的样本容量,这是确保预测精度的一个重要先决条件。对于时间序列资料,在满足一定条件的前提下,时间越长越好;对于截面资料,则其覆盖面越宽越好。3.模拟原则。关系资本市值管理有其内在的规律,这种规律通常可以运用一定的手段加以模拟,来描述关系资本市值管理的特征和结构,并进行其管理变化趋势的研究。4.测不准原则。决定关系资本市值管理的变化因素很多,其中还有外部利益相关者的随机性变故因素。同时,由于资料的有限和统计本身的误差,使关系资本未来(潜在)经济价值预测不可能达到完全准确。预测时间的跨度越大,其精度将越低。因此,在选择预测方法时必须充分考虑其对时间跨度的适用性。在预测完成后,必须进行必要检验,以确定预测的精度,同时还要进行适度跟踪控制,不断反馈被预测对象的实际发展情况,以此来修正预测模型和以后的预测值。根据上述若干原则,选择反映关系资本的价值创造、价值经营以及价值实现的绩效评价指标作为自变量。根据自由现金理论模型来预测企业价值,然后基于价值链的顾客价值对企业价值评估结果的纠偏,形成由人本资本、物力资本共同创造的企业价值。可采用模糊综合评价来对上述企业价值评估结果进行调整。计算关系资本价值公式:关系资本价值=公司价值-物力资本价值-人力资本价值-组织资本价值[44],以关系资本价值作为因变量,建立关系资本市值管理预测模型。利用数理统计方法将收集数据进行处理,用回归分析法,估计其模型的参数——关系资本市值管理绩效评价体系的基本标准。为了使其制定、选择的绩效评价指标、基本标准具有可靠性,对其经济意义和统计进行模型检验,并运用“拟合优度”(实际数据与预测值的吻合程度)对预测结果作正确估价,以便修改制定的绩效评价指标。

五、结 论

本文对持“嵌入性”立场的驱动企业价值动力之一的关系资本价值引擎分析,借此探索关系资本市值管理与其绩效评价体系标准,以期为实体经济与虚体经济的匹配性管理提供部分理论依据和管理方法。

[1] Freeman,R E.Strategic Management:A Stakeholder Approach[M].Boston:Pitman Publishing,1984.

[2] Blair,Margaret.Rethinking Assumptions behind Corporate Governance[J].Challenge,1995,November-December:12-17.

[3] Donaldson,Thomas and Lee E.Preston.The Stakeholder Theory of the Corporation:Concepts,Evidence,and Implication[J].Academy of Management Review,1995,20(1):65-91

[4] Williamson,OE.Markets and Hierarchies[M].New York:Free Pree,1975.

[5] Jensen,MC,Meckling,WH.Theory of the Firm:Managerial Behavior,Agency Costs and Ownership Structure[J].Journal of Financial Economics,1976,3:305-360.

[6] Alchian,A,Woodward S.Rethinking thetheory of firm[M].1987,中译文载于 菲吕博顿,瑞切特 主编.新制度经济学[M],孙经纬 译.上海:上海财经大学出版社,1998.

[7] David Wheeler,Maria Sillanpaa.The Stakeholder Corporatation:A Blueprint for Maximizing Stakeholder Value 1st edition[M].New Jersey:FT Prentice Hall Pub,1997.

[8] Copeland,T,A Dolgoff,A.Moel.The Role of Expectations in Explaining the Cross-Section of Returns[J].Journal of Accounting Studies,2004,Vol.9:2-3.

[9] Lougee B,Wallace J.The Corporate Social Responsibility(CSR)Trend[J].Journal of Applied Corporate Finance,2008,20:96-108.

[10] Clarkson,M.A.Stakehoider Framework for Analyzing and Evaluting Corporate Social Performance[J].Academy of Management Review,1995,1:92-117.

[11] Carroll,Archie B.A three-dimensional conceptual model of corporate social performance[J].Academy of Management Review,1979,4(4):497-505.

[12] Miller D,Friesen P.H.A longitudinal study of the corporate life cycle[J].Management Science,1984,30:1161-1183.

[13] Jensen Michael C.Value Maximization,Stakeholder Theory,and that Corporate Objective Function[J].Journal of Applied Corporate Finance,2001,14:8-21.

[14] 李心合.嵌入社会责任与扩展公司理财理论[J].会计研究,2009(1).

[15] 丁胜红,盛明泉.基于产权行为研究的人本资本会计模式构造[J].会计研究,2008(4).

[16] Stuart,FI.Supplier Partnerships:Influencing Factors and Strategic Benefits[J].International Journal of Purchasing and Materials Management,Fall,1993,22-28.

[17] Weisbrod,Burton.Toward a Theory of the Voluntary Nonprofit Sector in Three-Sector Economy[M]//E.Phelps.Altruism Morality and Economic Theory.New York:Russel Sage,1974.

[18] 洪远朋.经济理论的过去、现在和未来——洪远朋论文选集[M].上海:复旦大学出版社,2004.

[19] Coase,R.The Nature of Firm[J].Economica,1937,4:386-405.

[20] Kumar,N,Scheer,LK,Steenkamp,J-BEM.The effects of perceived interdependence on dealer attitudes[J].Journal of Marketing Research,1995,32:348-356.

[21] Farrell,Joseph,Gibbons,Robert.Cheap Talk about Specific Investments[J].Journal of Law,Economics and Organization,Oxford University Press,,1995,vol.11(2):313-34.

[22] 殷俊明,王跃堂.供应链成本控制:价值引擎与方法集成[J].会计研究,2010(4).

[23] Barney JB.Firm Resources and Sustained Competive Advantage[J].Journal of Management,1991,17(1):99-120.

[24] Hansann,H.TheroleofnonProfitenterprise[J].YaleLaw-JOurnal,1980),89:835一90.

[25] Weisbrod,B.The voluntaly nonprofit sector[M].England,Manchester:Manchesten Manchester University Press,1997,235-1977.

[26] Salamon,LM.Rethinking Public management:third-Party govemment and the changing forms of govemment action[J].Public Policy,1981,29(3):255-275

[27] Salamon,LM.Market Failure,Voluntary failure and third-Party govemment:toward a theory of govenunentnonProfit relations in the modem welfare state[J].Journal of Voluntary Research,1990,136-145.

[28] Salamon,LM.The rise of the nonprofit sector[J].Foreign Affairs,1994,73(4):16-39.

[29] 陈喜强.中国城市社区组织身份治理与协调发展模式研究[D],2008.

[30] Raphael,MG,MJ.Wisdom,M.M.Rowland,R.S.Holthausen,B.C.Wales,B.G.Marcot,and T.D.Rich.Status and trends of habitats of ter-restrial vertebrates in relation to land management in the interior Co-lumbia River Basin[J].Ecology and Manage,2001,153:63-88.

[31] 戴维·扬,斯蒂芬·F.奥伯恩.EVA与价值管理:实用指南[M].李丽萍等 译.北京:社会科学文献出版社,2002.

[32] 施光耀,刘国芳.市值管理论[M].北京:北京大学出版社,2007.

[33] 张济建,苗晴.中国上市公司市值管理研究[J].会计研究,2010(4):84-87.

[34] Gerhard Plenert.The eManager:Value Chain Management in an eCommerce World[M].Dublin:Blackhall Publishing,2001:1-20.

[35] 王海林.价值链内部控制[M].北京:经济科学出版社,2007.

[36] Kaplan,RS,Atkinson,A.Advanced Management Accounting,Prentice Hall,3rd edition[M].New Jersey:Upper Saddle River,1998.

[37] Handfield,RB,EL.Nichols Jr.Introduction to Supply Chain Management[M].New Jersey:Upper Saddle River(Prentice Hall),1999.

[38] Cooper,R,Slagmulder,R.Interorganizational cost management and relational context[J].Accounting,Organizations and Society,2004,(29/1):1-26.

[39] Copeland,T,A Dolgoff.Expectations-Based Management,Journal of Applied Corporate Finance,2006,18:82-97

[40] 翁世淳.从价值创造到市值管理:价值管理理论变迁研究评述[J].会计研究,2010(4).

[41] Lougee B,Wallace J.The Corporate Social Responsibility(CSR)Trend[J].Journal of Applied Corporate Fiance,2008,(20).

[42] Simpson W.G.,Kohers T.The Link Between Corporate Social and Finacial Performance:Evidence from the Banking Industry[J].Journal of Business Ethics,2002,(35).

[43] Jame R.McGuigan R.Charles Moyer&Frederick H.Managerial Economics(9th Edition)[M].Harris China,Machine Press,2002.

[44] 丁胜红,周红霞.人本资本价值计量的整合模型研究——基于契约理论与新制度经济学视角[J].天津商业大学学报,2010(1):31.

[45] Harold,DH.Community Prevention OF Aleohol Problems[J].Addictive Behaviors,2000,(6).

F062.9

A

1671-511X(2011)05-0043-09

2011-06-30

吴应宇(1959-),男,福建福州人,管理学博士,东南大学经济管理学院教授,博士生导师,研究方向:企业集团可持续发展,财务战略管理。

猜你喜欢

四川文理学院学报(2020年5期)2020-02-12

疯狂英语·读写版(2019年5期)2019-09-10

项目管理技术(2016年6期)2016-05-17

当代教育论坛(2015年6期)2015-11-08

行政事业资产与财务(2015年23期)2015-10-26

战略决策研究(2015年1期)2015-08-24

中国洗涤用品工业(2015年8期)2015-02-28

中国洗涤用品工业(2015年6期)2015-02-28

中国洗涤用品工业(2015年2期)2015-02-28

中国卫生(2014年2期)2014-11-12