中国资源税改革的政策研究*

2011-11-15 03:21:46曹爱红韩伯棠齐安甜

中国人口·资源与环境 2011年6期

曹爱红 韩伯棠 齐安甜

(1.北京理工大学管理与经济学院,北京100081;2.国家开发银行,北京100037)

中国资源税改革的政策研究*

曹爱红1韩伯棠1齐安甜2

(1.北京理工大学管理与经济学院,北京100081;2.国家开发银行,北京100037)

中国矿产资源税费制度是改革开放后在矿产资源开发利用时,相关经济主体利益分化且相互间进行利益博弈的过程中发展演变而成的,资源税是以资源为对象课征的税种。随着自然资源消耗日益严重,资源税日益成为一个非常重要的税种。本文在对资源税改革的相关文献进行总结的基础上,回顾了我国资源管理的历史沿革,分析了资源税调整的国际经验,同时以煤炭市场为例,应用带有异方差调整的最小二乘法回归的计量经济模型,并分析了我国资源税调整对资源价格的影响;并在此基础上针对我国目前资源税费普遍较低,导致资源市场价格偏低,不利于资源的有效保护和合理利用的现实情况,对资源税税率及征收进行了设计:即根据矿产资源在企业销售收入中的贡献率和矿产资源的性质不同分别按照从价计征、从量计征或特殊计征三种方式进行计征;最后从资源税的征收范围、方式、生态补偿机制、环保退税机制以及加强资源的利用效率等方面提出了我国资源税改革的政策建议。

资源税;改革;税率设计;政策措施

改革开放30年来,我国经济社会面貌发生了广泛而深刻的变化,与此同时,经济增长也付出了沉重的资源环境代价。以2007年为例,中国国内生产总值占全球的5.5%,却消耗了全球54% 的水泥、30% 的钢铁和15%的能源。在我国,虽然资源税是个小税种(以2002年为例,资源税收入63.6亿元,在当年税收总额中比重仅为0.5%),但随着自然资源消耗日益严重,资源税日益成为一个非常重要的税种。因此,2009年6月24日,全国人大财政经济委员会在有关报告中建议择机出台资源税改革方案,加快理顺环境税费制度,研究开征环境税。如何改革现行资源税费制度以解决目前经济飞速发展和资源日益紧张的矛盾,是摆在我们面前的一个重要而紧迫的任务。本文在对资源税改革的理论及实践进行总结、回顾的基础上,以煤炭市场为例,对我国资源税调整对资源价格的影响效应进行分析,随后提出资源税调整的初步设计,并提出相应的政策建议。

1 关于资源税改革的文献综述

国外关于资源税的研究较多,包括资源税对矿产生产的影响、资源税税收成本对组织决策的影响、州政府之间资源税的竞争、资源税的中立性、资源税与铁路系统收费的相互影响、垄断竞争环境中可耗竭资源税问题等等。

Hotelling最早研究了可耗竭资源的最优开采问题。他假设可耗竭资源的储量是外生的,通过计算发现税收降低了期初资源的产量,增加了后期的资源产量,也就是说税收可以改变可耗竭资源在时间上的分布,这种改变称为“时间倾斜”(Time-tilting)。因此,政府可以通过制定相关的资源税收政策控制可耗竭资源的开采速度[1]。以霍特林模型为基础,P.Dasgupta等认为,竞争市场中资源价格变化越快,人们对资源的生产和消费速度也就越快。所以,政府可以通过制定税收政策影响资源价格的变化速度从而达到控制资源开采速度的目标[2]。通过总结过去50年石油利润税和销售税的变化,发现税收对资源的开采影响主要依赖于人们对未来税收的期望。Foley和Clark以美国主要的47家铜矿工厂为研究对象,通过模拟设定不同的有效税率,发现相同税率的变化对不同州地区铜矿生产的影响不同。随着资源税税率的提高,政府税收收益呈现先上升后下降的趋势[3]。Slade研究了对资源开采和加工两个过程中的征收的采矿税、矿区使用费等税收,模拟税收变化发现,税收对开采、加工的影响取决于税收类型、税收影响阶段、对投入品和最终产品价格的影响以及税收对开采、加工矿石的科学技术的影响[4]。Villamor Gamponia等认为美国可耗竭资源的收益税最有效,福利损失最小;单位税和财产税最无效,福利损失最大;而暴利税的效率取决于基础价格的选择。在税收负担方面,70%以上税收由生产者承担,甚至生产者对财产税和暴利税的税负已经超过100%[5]。Long和Hans Werner Sinn认为税收等因素引起的石油价格的突然变化不一定会改变公司的开采计划。公司的期望弹性不同,市场利率不同、工资水平变化率不同,开采公司的供给就不同。石油开采公司的决策主要取决于对未来石油价格的期望[6]。Margaret E.Slade认为资源税对可耗竭资源开采的影响取决于资源税率的变化率与市场利率的大小:资源税率的变化率大于市场利率会加快人们对资源的开采,相反就会延迟人们对资源的开采,有助于对资源的保护,如果二者相等对资源的开采就不会产生影响[7]。

国内研究资源税的专家学者大多是从理论上分析我国现行煤炭资源税实施中存在的一些问题,并提出自己的观点和改革建议,以对资源税和矿产资源补偿费的研究为主。鲍荣华等认为矿产资源税的实际征收违背了其开征的初衷,起不到调节矿山级差收益的目的;我国矿产资源税与其他矿业税收发生重复,建议取消征收资源税,或者仍保留此税种,而采取零税率征收[8]。张举钢等认为我国的矿产资源税并没有实现其征收目的,也未体现国家的所有者权益,已经失去了其存在的理论基础。建议逐步废除资源税,采用靠市场机制和明晰的产权的方法完善矿产资源的有偿使用,实现矿产资源的国家所有权[9]。殷燚认为,我国现行的矿产资源补偿费和资源税实际上是权利金的两种不同表现形式。前者属于从价征收的权利金,后者属于从量征收的权利金,我国实际上在重复征收权利金;取消“税”“费”,重新建立“权利金”制度[10]。侯晓靖的研究表明我国现行的资源税没有达到最初制定资源税的目标,资源税的计税依据、计征方法不合理,税率过低等问题导致了资源的严重浪费。因此,建议合并资源税和矿产资源补偿费,扩大资源税的征收范围,并采用从价征收的方法。赵岚分析了从价征收和从量征收资源税的优缺点,建议我国应纳资源税税额=应税资源产品的实际产量×单位税额×资源税调节率,资源税调节率=国家核定的资源回收率-企业实际的资源回收率+1。这样可以通过税收负担的轻重鼓励企业提高资源回收率,抑制企业采易弃难、采富弃贫,以多耗资源为代价换取低成本、高利润的投机行为[11]。张晓东等认为,在煤炭价格不断攀升的背景下,资源税负过低导致煤炭行业进入门槛过低,现行资源税不能将资源级差收入及时足额转化为国家税收,而是转化为企业和个人的暴利,这是产生矿难频发和收入畸富畸贫的一个重要体制性因素。李新心建议我国资源税应该由从量计征改为从价计征,并适当的提高资源税税率,这样可以提高资源的使用成本,既有助于通过税收调节资源利用,也有助于政府税收的增加[12-13]。任佳宝也建议,将资源税计征方法由“从量征收”改为“从价征收”,并且根据资源的实际情况实行浮动税率[14]。

国外对资源税的研究系统、丰富。其中,关于资源税对生产的影响研究大多采用定量模拟的研究方法。他们通过构建目标函数,分析了资源税对矿产资源生产、消费、政府收益的影响等等。国外学者通过定量研究认为,有些税费会减少矿产的供给,延长矿产的生产时间,有些税费会增加供给,加快资源的耗竭,因此,政府可以根据需要制定相关的税收政策。相对于国外的研究结论,国内专家对资源税的研究基本上都采用了定性的方法。对于矿产资源税,国内专家学者主要有三种意见:一部分专家认为资源税的实际征收违背了其开征的初衷,起不到调节矿山级差收益的目的,因此建议取消资源税;一部分专家认为资源税和矿产资源补偿费都是矿产资源价值的实现形式,都体现了矿产资源所有者权益,因此建议将二者合并;还有一部分专家认为煤炭资源税的存在是合理的,但是其征收方式不合理、税率偏低、与价格脱钩等等原因造成了资源的严重浪费,这些专家建议以资源储量为基础征税,或从量征税改为从价征税,或提高税率等等。

2 我国资源管理的历史沿革及资源税调整的国际经验

我国资源管理共分为五个阶段:第一阶段是无偿开采制度。新中国成立后,在我国高度集中的计划经济体制下,资源无偿开采长达37年,结束于1986年10月1日生效的《矿产资源法》;第二阶段为有偿开采萌芽阶段。1982年1月,国务院发布了《中华人民共和国对外合作开采海洋石油资源条例》,规定参与合作开采海洋石油资源的中国企业、外国企业都应依法纳税,缴纳矿区使用费;第三阶段实行了第一代资源税制度。1984年10月1日,《资源税条例(草案)》实施,对原油、天然气、煤炭三种资源正式以资源税命名在全国范围内予以征收,税基为销售利润率超过12%的利润部分。这一阶段,资源税在征收税种、征收地区和纳税人范围上都有扩展;第四阶段确立了税费并存制度。1986年10月1日,《中华人民共和国矿产资源法》实施,规定国家对矿产资源实行有偿开采。开采矿产资源,必须按照国家有关规定缴纳资源税和资源补偿费。税费并存的制度从此以法律的形式正式确立;第五阶段实行了第二代资源税制度。1994年1月1日,《中华人民共和国资源税暂行条例》实施,规定不再按超额利润征税,而按销售量征税。同年4月1日,《矿产资源补偿费征收管理规定》实施,在《附录》中列出了当时已发现的173种矿产及其补偿费率。

资源税在西方发达国家属于绿色生态税收,主要目的是保护资源的合理利用,减少环境污染。国外资源税的征收有一个调整过程,发达国家走的是一条“先污染后治理”的路子。环境的恶劣迫使发达国家自70年代开始调整税收政策,资源税由收益型转向绿色生态型。进入后工业社会,发达国家对资源的开发利用步入成熟阶段,表现为许多国家普遍征收较高的资源税。如日本和德国、法国等欧洲国家都对能源产品征收重税。据测算,德国的燃油税率(税收占税前价格的比率)在200%左右,英、法等国与德国持平。

国外对资源的税费体系,主要由权利金、申请发放许可证登记费、地表租金、预扣税、增值税、地方政府税收及强制的由公司支付的薪税等。该税费体系的核心是权利金、地表租金、耗竭补贴、资源租金税、与取得和保持矿权有关的收费等构成。如表1所示。

表1 国外资源税基本情况Tab.1 Foreign resources tax types

3 我国资源税调整对资源价格的影响:以煤炭市场为例

以煤炭市场为例,我们运用计量经济学方法,选取2002年2月-2006年12月之间的45个月度数据(剔除了数据不全的月份)作为样本,分析原煤资源税政策调整对原煤价格的影响。考虑到原煤价格由供给和需求决定,我们将原煤价格设为因变量,原煤产量、焦炭产量、原煤需求设为自变量,同时,在2002至2006年间,我国对于原煤的资源税调整有八次,因此我们设置了代表政策调整的虚拟变量(将发生政策变动的月份设为1,其余月份设为0),通过带有异方差调整的最小二乘法回归得到如下回归方程:

数据说明:

(1)数据来源:wind

(2)原煤需求=原煤产出+进口量-出口量

(3)由于原煤的市场价格难以取得,以原煤的出口价格替代原煤国内市场价格。

(4)回归方程中系数下方括号内的数表示回归系数值等于0的概率,R 表示自变量对因变量的解释程度,PROB(F统计量)表示所有回归系数同时为0的概率。

为更加直观地看到政策变量对原煤价格的影响,我们将政策变量从回归方程中去掉,得到如下方程:

可以看到去掉政策变量后,方程对原煤价格的解释力并没有减弱。我们对过去几年资源税为何没有对原煤价格产生重大影响的解释如下:

(1)原煤资源税调整的次数多,但历次调整的幅度较小,厂商可以通过技术挖潜、提高资源利用率逐步消化吸收增加的成本。

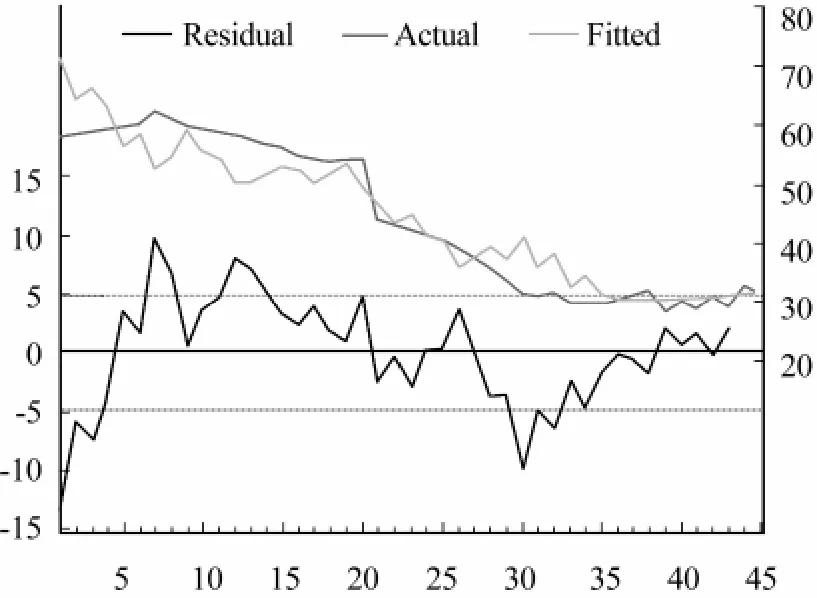

(2)资源税是小税种,占企业整体成本的比重轻,资源税的上升对整体成本的影响相对较小。回归方程的残差、实际值及拟合值的示意图如图1所示。

图1 回归方程的残差、实际值及拟合值的示意图Fig.1 Regression eguation of residual,actual value and fitted values

回归结果说明:

(1)原煤价格与原煤产量成反比,与原煤需求、焦炭产量(焦炭是原煤的替代品)成正比,且回归系数显著不为0,原煤产量、原煤需求、焦炭产量是解释原煤价格变动的因素。

(2)所有变量可以解释原煤价格变动的86%,且所有变量同时为0的概率几乎为0,说明回归方程是有效的。

(3)政策变量的系数为0的概率是26%,说明过去几年原煤资源税政策调整对原煤价格几乎没有影响。

4 资源税税率及征收设计

我国目前资源税费普遍较低,导致资源市场价格偏低,这显然不利于资源的保护和合理利用。税率设计要根据资源开采的基本投入确定资源的边际成本价格,计算矿产资源在企业销售收入中的贡献率(矿产资源作为一种生产要素,在企业生产中对产出的贡献率),进而为税率的征收比例提供一个依据和计算基础。

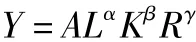

不失一般性,假设企业的生产函数为柯布-道格拉斯生产函数形式,其表达形式如下:

式中:Y为资源开采中的产值;K为资本投入;L为劳动投入;R为生产中所开采的资源量;A、α、β、γ为常数。

根据经济学相关分析原理,资源资产的贡献率则可以用如下公式来计算:

资源资产贡献率r=γ×g×100%,其中,g为资源产量的平均增长率,g=(Rn/R0)1/n-1。以煤炭企业为例,可以通过计量统计,计算可得资源对产值的贡献率为4.5%,此值可作为煤炭资源企业资源税税率的一个参考值(目前其他国家多数实行3% -8%的税率,平均为5%)。

在实际操作中,可以分为两步进行:

第一步,在取得矿产开发权时确定定额资源税纳税义务。对矿产资源进行品级分类,根据采选难度和矿山储量的多个指标评定矿山品级,品级越高对该矿实际征收的资源税越高;企业在取得矿产开采权利后就承担了定额的资源税义务。该项税收由国税部门征收,征收后年底对地方财政分成返还。

以煤矿企业为例,可以采用类似表2的指标打分体系评定矿山等级:根据评分体系将矿山划分为A B C D E几个等级,并根据等级设定纳税义务调整系数,根据矿山的总储量和服务年限确定矿山开始生产之后定额资源税纳税义务。对取得自然资源的企业预先设定定额资源税纳税义务,不善于经营或技术落后的企业会因固定的资源税纳税负担最终被市场淘汰。

表2 矿山等级指标打分体系设计示意Tab.2 the design on index score system of mining level

例如:某矿山总储量1 000万t,设计服务年限为15年,等级划分为C级,假设C级的纳税义务调整系数为0.8,则该矿山生产后15年内定额资源税计算基础为1 000÷15×0.8=53.3 万 t。年实际销量在 1 000 ÷15=66.7万t以内只缴纳定额资源税,超出部分,按实际超出数从量或从价计征资源税。

第二步,根据矿产资源种类不同按实际产销量确定浮动资源税额。根据矿产资源的性质不同分别从价计征、从量计征或特殊计征,例如采用表3的分类方式:

表3 矿山等级指标打分体系设计示意Tab.3 The technical design the rate of resources tax

资源税的实际征收额以企业实际生产的矿产资源数量为基础进行计算,但不得少于取得矿产资源时就确定的定额纳税义务。

以前述的铁矿企业为例:

假如取得矿山开采资格后该企业年销售自产的铁矿石70万t,取得不含税销售收入4.2亿元,平均每吨铁矿石不含税售价为600元,假定铁矿石的资源税税率为1%,则该企业当年应上缴资源税税额为[53.3+(70-66.7)]×600×1%=339.6万元;假如该企业年销售自产的铁矿石60万吨,取得不含税销售收入3.6亿元,则该企业只履定额资源税纳税义务,即当年应纳资源税额为53.3×600×1%=319万元。

5 结论及政策建议

通过上述分析,我们可以得到以下结论:我国现行的资源税没有达到最初制定资源税的目标,资源税的计税依据、计征方法不合理,税率过低等问题导致了资源的严重浪费。资源税政策调整对资源价格影响不大,我国资源税应适当提高资源税税率,这样可以提高资源的使用成本,既有助于通过税收调节资源利用,也有助于政府税收的增加。基于此,我们给出如下政策建议:

(1)改革资源税的功能定位。现行资源税费制度规定,“资源税是既体现资源有偿使用,又体现调节资源级差收入,发挥两种调节分配作用的税种。”这一规定不仅不符合税收的基本原理,而且混淆了资源税和资源资产收益界限、造成税费定位不准确,影响了税、费功能与作用的充分发挥。因此,应尽快修订《矿产资源法》、《资源税管理暂行条例》等有关规定,明确资源税税收的性质,改变将其作为有偿使用收入组成的定性,强化其促进节能减排以及调节资源级差收入基本功能能更好促进资源合理开采、节约集约利用。

(2)扩大征税范围。现行资源税征收范围仅限于矿产品和盐,对森林资源、水资源、野生动物资源、海洋资源等必须加以保护的资源不征税。征收范围过窄,既不利于对资源的保护和可持续利用,也造成了资源后续产品比价的不合理。考虑到我国目前转变经济发展方式的要求以及资源的利用现状,应该在条件成熟时逐步扩大资源税的征收范围。

(3)调整征收方式。建议将单纯的“从量定额”征收方法改为“从量定额”和“从价定率”相结合的征税方式。对一些价格波动不大的资源品按照开采量实行“从量定额”征收,而对于一部分市场价格日渐上涨的资源品按照销售收入实行“从价定率”征收,资源税同资源品的价格挂钩,国家可以凭借矿产资源所有者的身份分享资源涨价的收益。这样既可以促使企业合理开发利用资源,又可以保证资源税收入稳步增长。

(4)建立资源耗竭补偿机制。可以参照西方市场经济国家的通行作法和我国石油行业的经验,为资源企业普遍建立资源耗竭补贴制度:按销售收入提取补贴,计入矿产品成本,形成企业的专项基金。专项基金的主要用途是寻找和探明接替资源的投入,可以免征投资方向调节税。但根据我国今后一个时期经济发展需要和矿山企业本身的条件,在国家宏观调控下,必要时也可用于资源企业调整结构的转产投入,并根据国家产业政策,决定投资方向调节税的征收和减免。

(5)建立生态环境保护退税机制。政府对可节约资源和提高资源使用效率的项目和工艺流程给予资金补助或是实行退税制度。企业越积极改进生产工艺和流程,政府补助就越多。同时对企业主动实施的生态恢复和保护措施也同样给予税收和政策上的优惠。

(6)避免对资源价格上涨产生短期推力。可探讨恢复征收固定资产投资方向调节税,对矿业企业的基本建设投资按投资额的一定比例征收税款,有利于企业逐渐消化压力。建议采取分步实施的方式,制定资源税征收的分段时间表,分段逐次提高资源税税率,给资源企业预留消化、吸收资源税提高对企业利润带来的冲击的时间。

(7)鼓励企业对贫矿、难采矿、伴生矿的利用。资源税应从纳税引导的角度鼓励企业利用新技术、新工艺进行节约化开采,限制对自然资源的掠夺性开采和浪费。资源税是生态税而不是收益税,目的在于节约资源,提高资源利用率。建议制定与资源利用率相关的税收优惠政策,鼓励企业开展技术改造,提高资源利用效率,降低成本。

References)

[1]Hotelling H.The Economics of Exhaustible Resources[J].Journal of Political Economy,1931,3(1):89-121.

[2]Dasgupta P,Heal G M.So on The Taxation of Exhaustible Resources[J].Public Policy and the Tax System,1980,25(3):432-497.

[3]Patricia Foley, Joel Clark. US Copper Supply:An Economic Engineering Analysis of Cost:Supply Relationships[J].Resources Policy,1981,7(3):171-187.

[4]Slade M E.Noninformative Trends in Natural Resource Commodity Prices:U-shaped Price Paths Exonerated[J]. Journalof Environmental Economics and Management,1985,12(2):181 -192.

[5]Gamponia V,Mendelssohn R.The Taxation of Exhaustible Resources[J].The Quarterly Journal of Economics,1985,100(1):165 -181.

[6]Long N V,Sinn H W.Surprise Price Shifts,Tax Changes and the Supply Behaviour of Resource Extracting Firms[J].Australian Economic Papers,Blackwell Publishing,1985,24(45):278 -89.

[7]E Slade M.Taxation of Non-renewable Resources at Various Stages of Production[J]. Canadian JournalofEconomics, Canadian Economics Association,1986,19(2):281-97.

[8]鲍荣华,杨虎林.我国矿产资源税费征收存在的问题及改进措施[J]. 地质技术经济管理,1998,(4).[Bao Ronghua,Yang Hulin.The Problems and the Improvement Measures of Chinese Resources Taxes[J].Geological Technoeconomic Management,1998,(4):20 -22,71.]

[9]张举钢,周吉光.我国矿产资源税问题的理论与实践研究[J].石家庄经济学院学报,2007,(4).[Zhang Jugang,Zhou Jiguang.Theory and Practice of China Mineral Resource Taxs[J].Journal of Shijiazhuang University of Economics,2007,(4):57 -60.]

[10]徐瑞娥.我国资源税费制度改革的研究综述[J].2007,(4):57-60.[Xu Ruie.Review of the Resources Tax System Reform[J].Review of Economic Research,2008,(48):40 -44.]

[11]林芝.试析我国资源税费制度的不足[J].2009,(13:63-64.)[Lin Zhi.Shortage of China Resources Tax System[J].Economic Forum,2009,(13):63 -64.]

[12]林芝,我国资源税费制度研究[J].审计月刊,2009,(5):45-46.[Lin Zhi.study of China resources tax system [J].Audit Monthy,2009,(5):44 -45.]

[13]戴斌.我国矿产资源税费制度的演进和改革前景[J].玉林学院学报,2010,(1):82 -85.[Dai Bin.Reform and Development Prospects of Mineral Resources Tax System[J].Journal of Yulin College,2010,(1):82 -85.]

[14]许大纯.我国矿产资源税费制度改革与发展的历程与经验[J].中国矿业,2010,(4):1 -3.[Xu Dacun.The Development Process and Experience of China Mineral Resources tax[J].China Mining Magazine,2010,(4):1 -3,7.]

The policy research on the resource tax reform in China

CAO Ai-hong1HAN Bo-tang1QI An-tian2

(1.School of Mangement and Economics Beijing Institute of Technology,Beijing100081,China;2.China Development Bank ,Beijing 100037,China)

China Mineral resources tax system is forming in the process of Interest game between related economic Stakeholders in the development and utilization of mineral resources after Chinese reform and opening up,it is the tax for object digitization resources.Based on the summary of the related literatures of resources which becomes more important while the naturae resource consumes seriously tax reform,this paper reviews the history of the natural resources management in China,and analyzes the international experiences on those adjustments of resources tax firstly.Secondly,the coal market is taken as an example,the influence of the resource tax adjustment to the resource price is studied using an econometrics model,such as beast-sguare regression with heterosceclastic comection.Thirdly,because the resources tax generally low,resources price is low also,the protection and utilization of the resources is effected now,so the paper designs the rate of resources tax and the mode of collection.Lastly,some policy proposals of the resource tax reform are put forward about the tax collection scope,way,the ecological compensation mechanism,tax-drawback mechanism,the resources use efficiency,etc.

Resources tax,reform,design the rate of resources tax,Policy proposals

F812.8;F124.5

A

1002-2104(2011)06-0158-06

10.3969/j.issn.1002-2104.2011.06.026

2010-12-10

曹爱红,博士后,研究员,主要研究方向为区域经济发展、循环经济和管理决策研究。

*国家自然科学基金(编号:70973011);中国博士后科学基金项目(编号:20100470210)。

(编辑:于 杰)

猜你喜欢

河北地质(2023年1期)2023-06-15 02:44:58

矿山安全信息(2021年15期)2021-12-31 11:09:09

矿山安全信息(2021年15期)2021-12-31 11:09:09

自然资源情报(2018年9期)2018-12-28 01:18:26

学术论坛(2018年4期)2018-11-12 11:48:52

自然资源情报(2017年2期)2017-11-26 07:31:06

大社会(2016年4期)2016-05-04 03:41:18

中国资源综合利用(2016年5期)2016-02-03 02:56:10

现代企业(2015年6期)2015-02-28 18:52:38

现代企业(2015年4期)2015-02-28 18:48:45