中国的节能减排困境和财税政策选择*

2011-11-15 03:21:50周波

中国人口·资源与环境 2011年6期

周 波

(东北财经大学财税学院,辽宁大连116025)

中国的节能减排困境和财税政策选择*

周 波

(东北财经大学财税学院,辽宁大连116025)

节能减排不仅是推进我国国民经济又好又快发展的核心要义,也是应对全球气候变化的迫切需要。在我国,要实现到2020年单位国内生产总值的二氧化碳排放比2005年下降40%-45%的约束性目标,需要进行艰难的产业结构调整、能源消费结构调整和经济发展阶段跨越,并应采取体制、政策、技术和管理等综合推进措施。包括政府投资、税收、政府采购和财政贴息在内的财税政策措施对于推进我国节能减排至关重要。本文认为,政府投资政策应重在支持高新技术产业研发应用,经由产业结构调整促进节能减排;税收政策应立足于综合采取增设环境污染税、低技术污染税以及税收优惠和减免等激励和惩罚并重措施;政府采购应通过扩大高效节能减排产品市场需求,引导企业生产行为;财政贴息则应侧重于解决企业节能减排投资以及技术改造过程中的资金约束。

节能减排;政府投资;税收;政府采购;财政贴息

广义的节能减排(Energy saving and emission reduction)是指节约物质资源和能量资源,减少废弃物和环境有害物(包括“三废”和噪声等)排放;狭义的节能减排是指节约能源和减少环境有害物排放。推进节能减排工作是贯彻落实科学发展观、构建社会主义和谐社会的重大举措,是建设资源节约型、环境友好型社会的必然选择,也是推进经济结构战略性调整,转变发展方式的必由之路。为实现我国既定的节能减排目标,应在清楚认识我国节能减排工作所面临巨大困难的基础上,采取恰当有效的财税政策。

1 节能减排是我国经济发展方式转变的核心要义

长期以来,我国经济快速增长,但也付出巨大的资源和环境代价,经济发展与资源环境的矛盾日趋尖锐。[1]一方面,我国的经济发展成本高于世界平均水平25%,其中环境污染占7%,环境先天脆弱占10%,高消耗、高排放的经济增长模式成为我国经济社会全面可持续发展的重要障碍。《中国绿色国民经济核算研究报告2004》表明,我国因环境污染造成的经济损失为5 118亿元,占GDP的3.05%,若同时包括资源与环境因素,比例会远高于此。另一方面,我国经济发展过程中存在这巨大的能源资源节约潜力。据国家发展改革委员会测算,我国节能潜力约为3亿t标准煤,相当于2005年能源消费总量的13.5%。就某些特定能源资源消费产业和行业看,我国90%的中小锅炉燃煤,运行效率仅65%左右,比国际先进水平低15-20%,经由技术改造和完善管理,节煤潜力约7 000万 t;我国70%的工业用电由电动机消耗,而广泛使用的中小型三相异步电动机仅1%达到国家高效节能标准。就我国广大的农村而言,8-10 m3农村户用沼气池年减排1.5 t CO2,农村住宅使用被动式太阳能供暖,每年可节能约0.8 t标准煤,减排 2.1 t CO2。

因此,我国在众多方面都存在着巨大的节能减排空间,坚持“减量化、再利用、资源化”原则,以传统能源的清洁利用为基础,以提高能源资源使用效率为核心,以节能、节水、节材、节地、资源综合利用和发展循环经济为重点,充分恰当财税政策的激励和约束作用,将有助于推进节能减排工作,并促进节能减排目标的顺利实现。

2 我国节能减排工作面临巨大挑战

2009年11月国务院常务会议决定,到2020年我国单位GDP的CO2排放要比2005年下降40% -45%。我国2005年的碳密度为1.13 t每千美元,根据40-45%的减排目标,2020年我国碳密度要达到0.622-0.678 t每千美元。这与1961年美国能耗水平为1.14 t每千美元、1998年年降低到0.62 t每千美元的历史轨迹相契合。美国节能减排的实现伴随着产业结构和能源消费结构的显著变化,并以雄厚的经济实力为支撑,就我国当前的经济发展水平、调整产业结构和能源消费结构的难度、时间限制以及所面临的众多问题而言,实现这个约束性指标,面临巨大的压力和挑战。[3]

2.1 产业结构调整困局

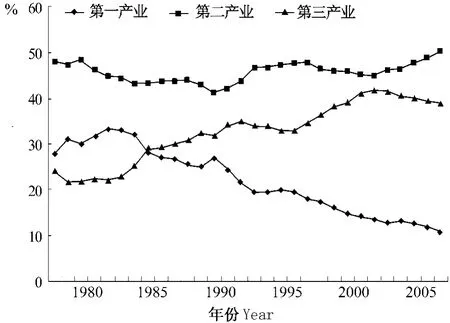

节能减排需要产业结构调整同步进行。1961年美国碳密度为1.14 t每千美元时,已经过了工业化阶段,农业占GDP比重为3.7%,采掘业、制造业和建筑业为30.9%,第三产业为65.4%。1998年,第一、第二和第三产业分别为1.2%、20.6%和78.2%。而分析1978 -2007 年间我国三次产业结构组成及其变动趋势,如图1,总体上看,第一产业比重呈不断下降的趋势,第二产业比重呈先降后升的趋势,从1980年的48.22%下降到1990年的41.34%,到2007年,再次回升到50.27%。第三产业比重总体呈现上升趋势,但2002年以来却呈现出缓慢下降的趋势。国际经验表明,人均GDP从1 000美元向3 000美元攀升的时期,恰逢工业化、城镇化加快发展的重要阶段,基础设施建设、城市化和消费结构升级,都对重工业发展不断提出新的要求,导致能源、资源性行业的产能不断膨胀,汽车、住宅、建材、通信等行业将会有长足的发展,从而必然带动钢铁、机械、建材、化工等重化工业和电子及通讯设备制造业快速发展。因此,我国要调整产业结构,压缩高耗能行业,面临着经济发展阶段跨越的难题。

2.2 能源消费结构调整困局

图1 1978-2007年间我国产业结构组成及其变动趋势Fig.1 Industrial construct and developing trends in China between 1978 and 2007

节能减排要求能源消费结构的同步调整。1961-1998年,美国致力于降低化石能源在能源结构中的比重,核电和可再生能源等在一次能源消费中的地位显著上升。其中,太阳能和风能消费上升最快。太阳能消费从1984年的550亿英热单位上升为1998年的697 870亿英热单位,是1961年的1 269倍;风能消费从1983年的280亿英热单位上升为1998年的308 530亿英热单位,是1961年的1 102倍。

煤炭在中国能源消费存量中占据绝对主导地位,目前,煤炭占69%,石油占20%,天然气只占3.4%,水电、风电、核能等新能源加起来占7%,其中,核电消费仅占全部能源消费的1%。[2]虽然近年来中国天然气产量每年增长14.5%,是全球天然气产量增长最快的国家之一,但总量还是很少,而地热、太阳能、风能等能源消费在整个能源消费结构中微乎其微。由于煤炭能效提高难度相对较大,清洁利用水平低,污染物排放较难控制。我国能源消费结构的特点是由我国能源资源的客观条件决定的,短期内无法显著改变。

2.3 经济发展水平困局

按2000年不变价计算,我国2005年人均 GDP为3 762美元,而美国1961年的人均GDP为13 936美元,是我国的3.7倍。因此,美国实现相同水平的节能减排具有更雄厚的经济实力支撑。从能源消费在居民、工业、商业和运输业的分布看,1961年美国四大部门的能源消费比重分别为19.79%、10.77%、46.42%和23%。而2005年,我国工业部门的能源消费量占到能源消费总量的70.78%,而居民部门只占10.48%,能源消费结构严重偏于工业部门。这意味着我国要节能减排,可能要付出比较大的行业损失和失业成本。作为发展中国家,我国将在相当长的时间内以增加GDP为导向发展经济,因此,在兼顾经济发展和实现节能减排目标两者之间将面临艰难选择。

3 促进我国节能减排的财税政策措施

在保证经济增长的情况下,为实现我国既定的节能减排目标,应通过采取适宜的政府投资、税收、政府采购、财政贴息、奖励和补贴等财税政策为节能减排提供强有力保障,重点调整经济结构,压缩高耗能、高污染产业,提高能源和资源利用效率,清洁利用传统化石能源,开发和扩大新能源。

3.1 政府投资

节能减排的公益性特征要求政府通过预算内投资、新增中央投资和中央财政专项资金加大对节能减排的财政投资支持。[4]

(1)修订《产业结构调整目录》,对产业结构调整优化予以财政支持,促进服务业和高技术产业发展,提高其在国民经济中的比重。以专业化分工和提高社会效率为重点,积极发展生产性服务业;以满足人们需求和方便群众生活为中心,提升发展生活性服务业;加快科技创新,发展高技术产业,促进传统产业升级,提高高新技术产业在工业中的比重。

(2)淘汰小火电、小水泥、小钢铁等落后产能,严控组织实施钢铁、汽车、造船等重点产业调整振兴规划过程中高耗能、高排放行业的盲目扩张,在经常性预算中设立节能支出科目,并保持逐年增长一定比例,重点支持十大重点节能工程建设的重点项目和示范项目及高效节能产品的推广。推广半导体照明(LED)节能灯,支持节能与新能源汽车示范试点和汽车、家电“以旧换新”,支持重点流域水污染治理,增加城市污水设施及配套管网建设、燃煤电厂烟气脱硫设施和钢铁企业烧结机烟气脱硫设施;支持农村沼气建设,采取“以奖促治”的方式解决村镇存在的突出环境问题。

(3)在建设性预算中加强财政节能投资力度,对能源使用单位的技术改造投资、生产新型节能设备投资、开发关键性、共性和前瞻性节能技术并推广应用节约能源效率的技术进行支持。一方面,财政应该选择直接投资方式对一些特殊重要的、投资数额巨大的国家级节能项目予以支持。另一方面,预算内节能投资应该更多地利用贷款贴息方式,通过财政资金的“杠杆”作用,引导和带动更多的社会资金参与其中,以发挥公共财政“四两拨千斤”的功效,加大对节约资源、发展循环经济的重大项目和技术开发、产业化示范项目的支持力度。

(4)改变相关节能产业的投入分散在企业技改资金和高新技术发展创新项目资金且政府的直接投入只局限于研发和生产(技改)领域的状况,建立独立的节能发展专项资金,将财政资金间接投入节能产品销售、使用、服务、回收、信息传播等方面。

(5)设立中央对地方的节能专项拨款,采取科学、规范、透明的方法将节能专项拨款主要向中西部地区的能耗大省和节能大省倾斜,引导地方政府使用节能专项拨款和地方配套资金用于节能项目、节能技术研发和推广。

3.2 税收

适当的税收政策有助于缓解企业能源和资源使用过程中的外部效应,促进企业节能减排和提高能源资源使用效率。

(1)对节能效益异常显著、市场占有率低且价格等因素制约其推广的重大节能减排设备和产品,国家在一定期限内实行一定的增值税减免优惠政策,可以实行全部或一定比例的增值税即征即退措施。对单位和个人为生产节能减排产品服务的技术性服务收入,在免征营业税的基础上,免征或减征企业所得税和个人所得税。对符合一定标准的节能减排生产企业,在城镇土地使用税、房产税方面可适当给予一定的减税或免税优惠。

(2)制定鼓励资源节约、限制资源过度消耗和奢侈消费的税收政策。将目前尚未纳入消费税征收范围、不符合节能技术标准的高能耗产品、资源消耗品纳入消费税征税范围;适当调整一些现行应税消费品的税率水平,对产品生产过程消耗能源水平不同的产品征收差别税率。适当调整消费税的优惠政策,对符合一定节能标准的节能产品,允许按照一定比例享受消费税减征优惠。

(3)增设低技术污染税,纳税人为有污染物排放行为的污染性企业,税基被确定为污染物排放量,税率可以根据不同地区、不同行业污染的机会成本不同采取差别定额税率。将一些尚未纳入资源税征税范围的资源品,如水资源、森林资源等,纳入资源税征税范围;对已经列入资源税征收范围的煤炭、石油、天然气的征税方式由从量计征改为从价计征,对于国家需要重点保护或限制开采的能源资源,适当提高资源税的税额。开征环境保护税,将一些超过国家规定标准的高能耗产品纳入征税范围。

(4)对境外捐赠人无偿捐赠的、直接用于节能产品生产的仪器、设备和图书资料,免征进口关税和进口环节增值税、消费税;在合理数量范围内,进口国内不能生产的直接用于生产节能产品的设备,免征进口关税和进口环节关税和进口环节增值税;对国内确实不能生产或技术上达不到要求、将用于节能产品生产、节能效益非常显著的重大设备,免予征收关税和进口环节增值税。对鼓励类的出口产品,适当提高退税率,对限制类高耗能、高排放和资源性产品出口产品的退税率,适当予以降低甚至取消。

3.3 政府采购

作为社会总需求的组成部分,政府采购不仅有助于节约财政支出、提高支出效率,而且可以体现不同的政策倾向,发挥宏观调控作用,从而可以把环境保护、生态平衡、资源节约与合理开发利用等特定政策目标纳入政府采购的通盘考虑。尽快将那些社会需求量大、节能效益显著的节能产品纳入政府采购范围。经由政府节能产品购买形成的产品需求可以不仅支持并激励企业的节能产品生产,而且,可以对购买使用节能产品和设备的用户直接给予财政补贴,影响节能产品价格,吸引用户购买节能产品。

加大节能产品认证力度,扩大产品品种范围,实行耗能产品最低能效标准,扩大强制性能效标识的实施范围,为规范节能产品市场和纳入政府采购做好技术准备。

3.4 财政贴息

推进节能减排工作使得企业面临巨大的资金压力,为鼓励商业银行增加对企业节能减排贷款,为企业提高能源使用效率、开发利用清洁能源和可再生能源提供信贷支持,降低企业节能减排资金成本,可以采取财政贴息方式进行引导,由政府预算安排资金,对节能减排用途的企业项目贷款由政府代企业支付部分或全部贷款利息,贷款人本身只负担本金和剩余利息偿还。

节能减排项目贷款财政贴息主要针对企业用于能源效率项目、新能源和可再生能源项目和纯减排项目,以提高能源效率和减少SO2和温室气体排放、促进废弃资源能源重新利用、促进工业固体废弃物的减害化和减量化、资源化而发放的项目贷款的利息贴息。适用行业包括工业锅炉改造、热电联产、余热(余压)利用、电机节能、太阳能、风力、水力发电、生物质能发电、建筑节能、绿色照明等。对应地,支持和服务的企业包括自身进行节能减排改造的企事业单位,专业节能服务公司,节能减排设备生产企业,节能减排设备租赁企业,公用事业服务商(如天然气运营商)等。在节能减排项目贷款财政贴息的引导下,商业银行可以根据设计灵活多样的节能减排项目融资运作模式。

References)

[1]张玉台.转变经济发展方式,实现又好又快发展[N].人民日报,2007-08 -28(12).[Zhang Yutai.Transforming Economic Development Fashion,Achieving Better and Faster Development[N].China Daily,2007 -08 -28(12).]

[2]刘宏杰,李维哲.中国能源消费状况和能源消费结构分析[J].国土资源情报,2006,(12):39 - 44.[Liu Hongjie,Li Weizhe.Energy Consumption Actual Conditions and Construct Analysis of China[J].Land and Resources Information,2006,(12):39 -44.]

[3]周叔莲,刘戒骄.如何认识和实现经济发展方式转变[J].理论前沿,2008,(6):5 - 9.[Zhou Shulian,Liu Jiejiao.How to Understand and Realize Economic Development Fashion Transformation[J].Theory Front,2008,(6):5 -9]

[4]周波.促进经济长方式转变的财税政策选择[J].数量经济技术经济研究,2007,(8):1 - 15.[Zhou Bo.Fiscal and Tax Policy Choices on Driving Economic Growth Fashion Transformation[J].Journal of Quantitative Economics and Technical Economics,2007,(8):1-15.]

[5]周波.促进节能减排的财税政策思考[J].中国财经信息资料,2007,(35):25 -28.[Zhou Bo.Fiscal and Tax Policy Suggestionss on Driving Energy Saving and Emission Reduction[J].Chinese Finance and Economy Imformantion,2007,(35):25 -28.]

Energy Saving and Emission Reduction in China:Challenges and Fiscal and Tax Policies Choices

ZHOU Bo

(School of Public Finance and Taxation,Dongbei University of Finance and Economics,Dalian Liaoning 116025,China)

Energy saving and emission reduction are very important in China,because they are not only the core matter of science development in China’s economy,but also impending in confronting the global climate change.In order to achieve the constrained objective which meants carbon dioxide emission per GDP should reduce 40% -45%in 2020 relative to 2005,China will face great challenges in adjusting industrial structure and energy consumption structure and transcending economic development stage.Thus,China should take effective actions in the way of systems,policies,technologies and managements,among which fiscal and tax policies including government investment,tax,government purchase and fiscal interest subsidy are crucial.The result of the paper can be summarized as follows:① Government investment should focus on supporting high technological industries,especially in R&D’s spread and exploitation,making industrial structure adjustment play an important role in energy saving and emission reduction.② Tax policies should emphasize economic benefits inducement mechanism through new taxes,such as environmental pollution tax and low technology pollution tax,and preferential or exempt tax.③ Government purchase should aim at expanding market demand for energy saving and emission reduction products.④ Fiscal interest subsidy should be established in resolving financial constraint during the course of energy saving and emission reduction investments and technological transformation.

energy saving and emission reduction;government investment tax;government purchase fiscal interest subsidy

F812.0

A

1002-2104(2011)06-0079-04

10.3969/j.issn.1002-2104.2011.06.014

2011-01-31

周波,博士,副教授,主要研究方向为公共财政理论与政策。

*国家自然科学基金项目(编号:71003015);辽宁省财政科研基金重点项目(编号:08b001)。

(编辑:刘照胜)

猜你喜欢

小学科学(2020年5期)2020-05-25 02:58:24

家电科技(2020年2期)2020-04-02 12:45:42

————不可再生能源

家教世界(2019年4期)2019-02-26 13:44:20

知识经济·中国直销(2017年3期)2017-04-16 03:08:00

环境保护与循环经济(2017年3期)2017-03-03 20:08:30

电机与控制应用(2015年10期)2015-03-01 03:50:46

江苏年鉴(2014年0期)2014-03-11 17:09:40

科普童话·百科探秘(2014年3期)2014-03-05 09:09:33

中国设备工程(2014年1期)2014-02-28 13:43:20

资源节约与环保(2012年5期)2012-01-27 09:11:49