农业类上市公司财务预警研究

2011-11-03 03:33:02西北农林科技大学胡刘芬杨文杰

财会通讯 2011年11期

西北农林科技大学 胡刘芬 杨文杰

农业类上市公司财务预警研究

西北农林科技大学 胡刘芬 杨文杰

一、概述

(一)国内外一元判定模型研究 国外学者对财务预警的研究主要从Fitzpatrick(1932)开展的一元判定研究开始的,他发现判别能力最高的是净利润/股东权益和股东权益/负债。之后,Beaver(1966)发现最好的判别变量是现金流量/负债和净利润/总资产。国内采用一元判定模型进行财务预警研究的不多。其中,陈静(1999)的研究影响比较大。她研究发现:资产负债率和流动比率在宣布ST前一年的误判率最低,而在宣布前两年、前三年时,总资产收益率的误判率较低。

(二)国内外多元线性判定模型研究 具体如下:

Altman(1968)首先使用了多元线性判定模型来研究公司财务预警问题,得出了著名的ZScore模型,他还提出了判断企业破产的临界值。后来,Haldeman和Narayanan(1977),Collins(1980),Platt and Platt(1991)也采用类似的方法进行了研究。之后有些学者对Z分数模式加以改造,并建立其财务危机预测的新模式——F分数模式。

国内的多元线性判定的研究相对较多,其中有代表性的研究包括张玲(2000)和高培业、张道奎(2000),他们分别选取深沪交易所120家上市公司和深圳市国有企业作为样本,使用多元判定技术得出最终判定规则和判定模型。杨淑娥、徐伟刚(2003)认为运用主成份分析法,研究发现Y分数模型在预测上市公司财务危机方面具备了较强的可信度。吕峻(2006)认为国内外对财务预警的研究在变量类型和统计方法方面取得了很大的进步。然而,预测变量的基础仍然是财务比率,而有效的财务比率则是以较高质量的会计信息为基础的。

综合上述国内外关于财务预警的研究,学者们提出的各种财务预测模型都有其特定的适用范围,并不是万能的,不能用于所有企业。本文选取我国农业类上市公司的财务指标,结合农业类企业的特点,对其进行财务预警研究。

二、农业类上市公司财务预警模型建立

(一)样本选取 截止2009年底,我国农业类上市公司共有48家,剔除财务资料不全的16家,本文的研究样本为32家农业类上市公司,其中5家为ST公司,27家为正常公司。

(二)模型自变量选取 本文借鉴前人的研究成果,结合农业类企业的特点,初步选取了10个财务比率作为模型自变量:

(1)反映公司财务结构的指标:资产负债率X1。

(2)反映公司偿债能力的指标:流动比率X2、营运资本/总资产X3。

(3)反映公司经营能力的指标:营业收入/总资产X4、存货周转率X5。

(4)反映公司经营效率的指标:净利润/总资产X6、每股收益X7。

(5)反映公司成长基础和能力的指标:每股未分配利润X8、留存收益/总资产X9、总资产增长率X10。

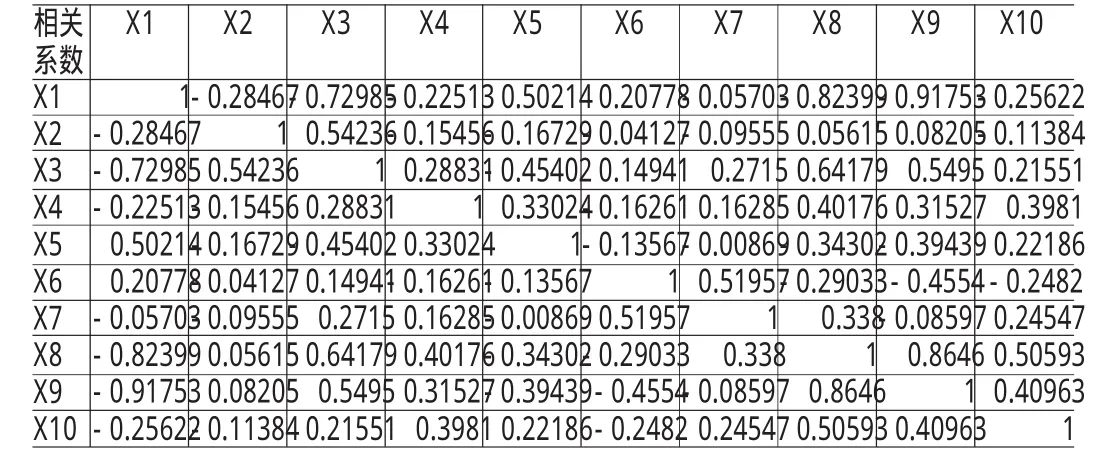

(三)原始变量相关性分析 在多元判别分析时,如果指标之间高度相关,那么就会使某些特征重复计算,引起夸大的危害,不利于做出正确的决策。

表1 相关性检验

由表1知,X1和X8、X9之间存在高度的相关性,故本文剔除X8和X9两个指标,并对余下的指标进行因子分析。

(四)剩余指标因子分析法 因子分析法是从研究变量内部相关的依赖关系出发,把一些具有错综复杂关系的变量归结为少数几个综合因子的一种多变量统计分析方法。它的基本思想是将观测变量进行分类,将相关性较高,即联系比较紧密的分在同一类中,而不同类变量之间的相关性则较低,那么每一类变量实际上就代表了一个基本结构,即公共因子。对于所研究的问题就是试图用最少个数的不可测的所谓公共因子的线性函数与特殊因子之和来描述原来观测的每一分量。

表2 变量共同度

表2为8个原始变量的变量共同度。变量共同度反映每个变量对提取出的所有公共因子的依赖度。从表2中可以得出,几乎所有的变量共同度都在85%以上,其中X2、X3、X4、X5、X10达到了90%以上,说明提取的因子已经包含了原始变量的绝大部分信息,因子提取的效果比较理想。

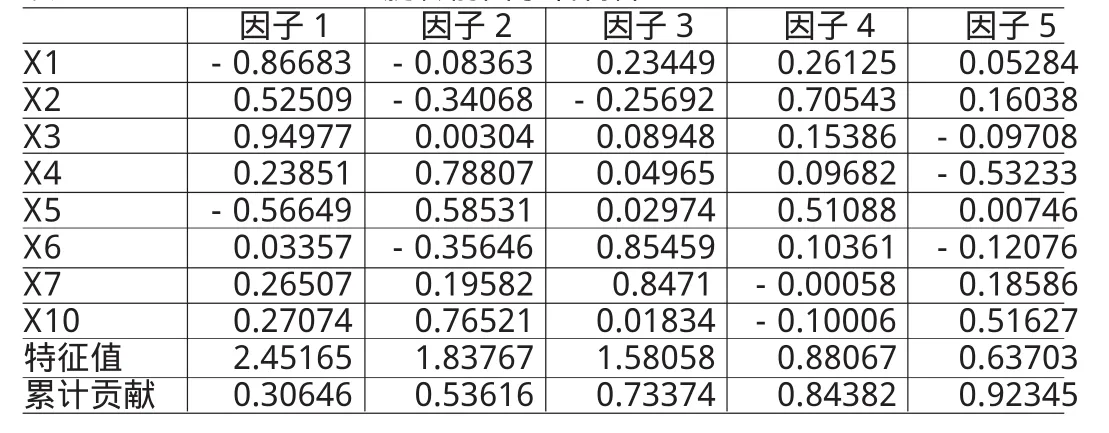

表3 特征值与方差贡献率

表3为因子分析各个阶段的特征根与方差贡献表,百分率栏为提取出的各个因子的方差贡献率,自上而下按降序排列。由表3可知,前五个因子的累计方差贡献率为92.34497%,已经包含了大部分的原始指标信息,因此选取前五个因子作为本文的公共因子。

表4 旋转前因子载荷阵

表4给出了旋转前的因子载荷阵,从表中可看出各个因子在不同原始变量上的载荷并没有明显的差别。即初始因子载荷矩阵不满足“简单结构准则”,各因子的典型变量的代表性也不很突出,因而容易使因子含义模糊不清,不便于对因子进行解释。因此本文对因子载荷矩阵进行方差最大正交旋转。

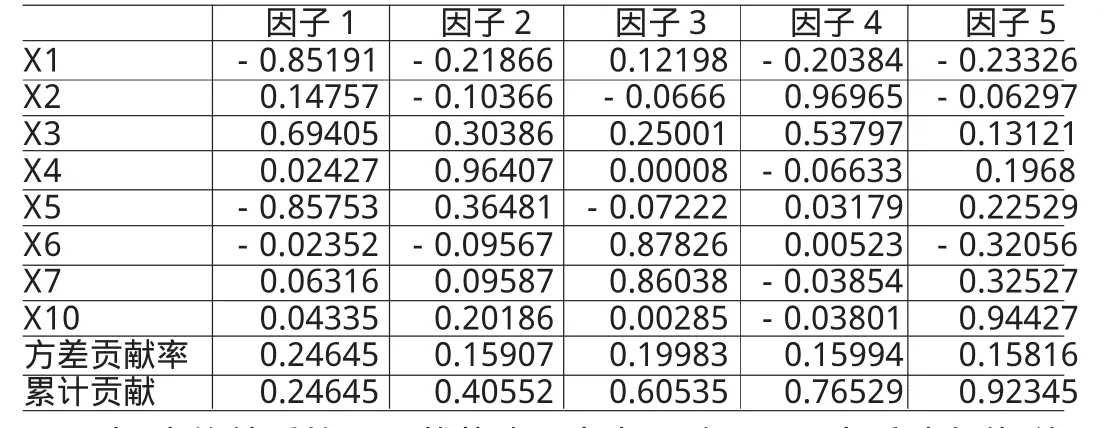

表5 旋转后因子载荷阵

表5为旋转后的因子载荷阵,由表5可知因子1为反映负债/总资产、营运资本/总资产和存货周转率的财务结构指标,因子2为反映营业收入/总资产的经营能力指标,因子3为反映净利润/总资产和每股收益的经营效率指标,因子4为反映流动比例的偿债能力指标,因子5为反映总资产增长率的成长基础和能力的指标。由回归法中的最小二乘估计求出各单因子的得分函数:

F1=-0.45539 X1-0.20903 X2+0.23573 X3+0.01771 X4-0.56079 X5-0.04222 X6-0.02397 X7-0.03516 X10

F2=-0.10078 X1-0.10616 X2+0.22304 X3+0.90112 X4+0.26685 X5+0.04612 X6-0.0826 X7-0.27033 X10

F3=0.12145 X1-0.02696 X2+0.12674 X3-0.01842 X4+0.00237 X5+0.55136 X6+0.54348 X7+0.01383 X10

F4=0.07669 X1+0.86902 X2+0.29048 X3-0.09097 X4+0.30365 X5+0.01836 X6-0.02125 X7-0.00341 X10

F5=-0.07628 X1+0.02813 X2-0.03551 X3-0.28955 X4+0.11806 X5-0.26773 X6+0.30361 X7+0.88368 X10

由旋转后的因子方差贡献率得出综合因子得分公式:

Y=0.24645 F1+0.15907 F2+0.19983 F3+0.15994 F4+0.15816 F5

Y值的判别标准为:Y>0为财务状况正常区域,Y<0为财务状况失败区域。

三、农业类上市公司财务预警模型检验及结论

(一)模型检验 将选取的32家农业类上市公司(5家ST公司、27家正常公司)作为检验样本,利用本文构建的企业发生财务失败前两年的财务预警模型对他们进行财务预警检验,得到错判矩阵如表6所示。通过对模型的检验,在ST公司的前两年,其判别正确率达到80%,而非ST公司的判别正确率达到了81.4815%,说明模型误判率很小,可以作为对我国农业类上市公司进行预警分析的模型。投资者利用此模型可以较容易的判断出某农业类企业的财务状况是否处于健康区域,从而为其选择投资企业提供参考。

表6 错判矩阵

(二)研究结论 本文以我国农业类上市公司为研究对象,采用因子分析方法,从基础指标中选取了10个财务比率自变量,通过相关性分析筛选出8个财务比率自变量,将剩余的8个财务比率自变量进行因子分析,基于DP S分析平台导出财务失败预测模型,最后对抽取的我国农业类上市公司样本进行测试,测试结果为ST企业正确预测率为80%,财务正常企业正确预测率为81.4815%。本文建立的财务预警模型无论对农业类上市公司本身还是潜在投资者都有较高的借鉴参考价值。

对于企业本身而言,可利用本文建立的模型对企业财务状况进行预测,若预测结果为财务失败,则应该立即分析导致其两年后发生财务失败的潜在因素,从现在开始优化企业资产结构及改善经营管理,从而避免两年后被ST情况的发生。

对投资者及金融机构而言,本文建立的模型有助于潜在投资者对被投资企业的财务状况及财务风险进行正确的分析和预测,从而帮助潜在投资者做出理性的投资决策并降低投资风险。

[1]顾晓安:《公司财务预警系统的构建》,《财经论丛》2000年第4期。

(编辑 向玉章)

猜你喜欢

承德医学院学报(2023年1期)2023-04-16 12:36:27

证券市场红周刊(2023年6期)2023-02-19 08:49:24

大众投资指南(2020年10期)2020-07-24 08:03:52

今日农业(2019年12期)2019-08-13 00:50:02

现代园艺(2017年22期)2018-01-19 05:07:01

中国商论(2016年34期)2017-01-15 14:24:14

中国商论(2016年34期)2017-01-15 14:24:07

火控雷达技术(2016年3期)2016-02-06 02:30:27

小说月刊(2014年11期)2014-04-18 14:12:28