2011年铜市场回顾与2012年展望

2011-11-01 09:16:28张文海

资源再生 2011年12期

□文/张文海

英大期货

2011年铜市场回顾与2012年展望

Review and Outlook of Copper Market

□文/张文海

英大期货

一、2 0 1 1年行情回顾

2011 年全年铜市走势可以分为两个部分,一是上半年的宽幅震荡行情,二是下半年的深幅回调行情。上半年铜价高位宽幅震荡,年初伦铜强势上涨创下历史新高的10 184美元/吨,受此影响沪铜震荡走高,但上行幅度不及伦铜,但也创下76 950元/吨的历史第二高位。虽然在5~7月期间,铜价受债务危机的影响暂时缓解,美国经济数据改善的作用下,出现了三个月的上涨行情,但却为下半年的深幅调整埋下了伏笔。 进入8月份,欧美债务再起波澜,欧美经济显著放缓并引发深层恐慌,全球市场大幅下滑,铜市上行戛然而止,在经历三个月上涨之后走出连阴,跌幅逾7%,几日跌去三个月涨幅。8月铜市跌5.91%,9月跌24.42%。随着欧元区首脑于27日凌晨就解决债务危机达成一揽子协议,利好铜市止跌反弹。但解决方案并未触及根源问题,且欧洲经济的好转短期内难以显现,这也在一定程度上抑制了铜市反弹高度,10月反弹幅度14.43%。进入11月市场关注力重新回到意大利,意大利借贷成本触及欧元问世以来的最高水平,加重了“形势继续恶化,该国可能会寻求援助”的忧虑。这促使投资者买入美元避险,撤离对经济增长反应敏感的资产。再加上意大利总理贝鲁斯柯尼顶住在欧债危机最新发展中要求其辞职的压力,拖累铜价走低。随着年关将近,全球六大央行采取稳定全球金融市场的协调行动吸引买家进场。此外,中国人民银行(PBOC) 11月30日早些时候宣布下调金融机构存款准备金率,以扩大流动性,支持经济增长,也给予了价格一定的底部支撑。

二、全球精炼铜供需趋势

今年前8个月铜矿产量继续表现疲软,全球铜精矿产能1~8月份为2 013.9万吨 ,产量为1 615.4万吨,相比2010年全年增加35.9万吨与35万吨。自2006年起平均增幅分别为5.01%和1.60%。冶炼产能增长率较矿场的铜精矿产能预估增长率低大约1.2%。位于智利、秘鲁和美国的世界最大的三个铜矿的总产量几乎占了全球产量的一半,它们的总产量下降了4%,位于中国的世界第二大铜矿产量则增加了12%。从各大洲的角度来看,非洲产量增加4%,欧洲增加3%,大洋洲增加11%,美洲减少0.8%,亚洲减少0.3%。2011年前8个月平均矿产利用率从去年同期的79%降至77.5%。国际铜业研究组织(ICSG)预估,2013年全球铜矿山产量将达到2 270万吨,较2008年增加大约390万吨。几乎四分之三的新工程及扩张项目是位于巴西、智利、刚果、蒙古、秘鲁、美国和赞比亚。

今年前8个月世界精铜产量较去年同期增加2.5%,一级铜产量增加0.5%,二级铜产量增加1 2%。澳大利亚铜产量增加24%,表明该国铜产出从去年的限制开采措施中恢复。中国增加1 7%,刚果民主共和国增加34%,不过智利下降5%,美国下降10.5%,加拿大下降22%,日本下降17.5%。平均精铜产能利用率与去年同期基本持平,为79%左右。

在2 011年前8个月中,全球铜表面使用量年率增长1%。中国8月铜表面使用量增长13%,但今年前8个月的铜表面使用量比去年同期下降2.6%。中国8月的净进口量增至23.5万吨,不过前8个月的净进口总量比去年同期下降33%。除中国外的全球2011年前8个月使用量增加3%,主要是因为俄罗斯和印度的表面使用量大幅增加,增幅分别为80%和7%。今年以来美国和欧盟的铜使用量增速放缓,上述两国在今年前8个月的使用量分别小幅增加0.7%和0.4%。由于地震和海啸影响,日本的铜使用量比去年同期下降1.8%。从各大洲的角度来看,非洲铜使用量增加5%,欧洲增加9%,大洋洲增加0.5%,美洲下降0.1%,亚洲下降1.7%。

表1 . ICSG精铜供需平衡表 单位:千吨

ICSG的初步报告显示精铜项目在2011年前8个月总计录得16.5万吨的供应短缺,季节性调整後录得供应短缺19.2万吨。去年录得62万吨的供应过剩。由于铜供应短缺,明年二季度铜价将强劲上涨。许多铜矿存在操作上的问题,而且尤其在南美发生了多起罢工事件,最近印尼格拉斯博格铜矿又发生罢工,这导致了铜市供应短缺。最近铜价的波动主要取决于全球经济状况,尤其是欧洲的表现。

三、国内供需趋势

1. 产量及精炼费用趋势

铜矿加工费也较去年同期上扬,且通胀因素导致硫酸价格同步攀升,冶炼厂的利润丰厚,这都刺激国内冶炼厂新增产能加快。国家统计局数据显示,2011年10月份,我国生产精炼铜46.97万吨,同比增长16.04 %。2011年1~10月,全国精炼铜的产量达457.9万吨,同比增长16.18 %。从各省市的产量来看,2011年前10个月,江西省精炼铜的产量达82万吨,同比增长3.54 %,占全国总产量的17.92%。紧随其后的是安徽省、山东省和甘肃省等省市。预计2011全年国内竣工投产的铜冶炼和精炼产能分别为60万吨/年和115万吨/年,年底总产能将分别达到407万吨/年和713万吨/年,这种情况预计将延续至2013年,其间每年的铜粗炼新增产能都将超过60万吨、精炼产能超过100万吨。

市场传言,国内最大的铜冶炼企业江西铜业已与全球最大的铜业上市公司自由港—麦克莫伦铜和金达成2012年度铜精矿粗炼/精炼费(TC/RC)协议,提高了铜精矿粗炼/精炼费的价格。上述协议将铜精矿粗炼/精炼费定在每吨63.5美元/磅6.35美分,较今年每吨56.5美元/磅5.65美分的价格上涨了12%,(Freepo rt-M cM oRan Co p p e r) TC/RC价格被视为铜矿供应量的晴雨表,是矿产商和贸易商向冶炼厂支付的把铜矿加工成精铜的费用,也是冶炼商的重要收入来源。当铜矿供应充足或冶炼商计划削减产量时,冶炼商就可能提高该收费。在国内精铜冶炼产能提高的背景下,冶炼费用的上涨体现了2012年铜精矿供给会有所改善。与冶炼费用攀升形成对比的是精炼铜进口升水将继续维持高位。据报道,智利Code lco铜公司提出的对中国买家的2012年合同升水报价110~115美元/吨。与2011年合同价的115美元/吨大致相当,但仍远高于2010年的85美元/吨。进口升水的高位运行体现了供货方仍然看好中国市场。

2. 中国精炼铜表观消费量

由于中国工业增速逐月回落,用工荒、资金荒和电荒,劳动力成本高和能源成本高,“三荒”和“两高”导致下游终端消费行业一度出现萎缩,但精炼铜消费没有下降。数据显示,中国表观消费与国内精铜产量均保持较高增长。结合1~1 0月份的精炼铜累计产量和出口量,2011年1~10月中国精炼铜表观消费较去年同期上升2.40%,升至651.15万吨。

表1 . ICSG精铜供需平衡表 单位:千吨

20 11年1~10月份精炼铜累计进口2 08.4 5万吨,同比下降15.3%,废铜累计进口380.7万吨,同比增长7.82%,未锻造铜及铜材累计进口311.23万吨,同比下降13.45%。主要因为美元上涨,套利交易欠佳导致进口减少,另外国内精炼铜产量大幅增长,分流了部分进口量,2011年1~10月,全国精炼铜的产量达457.9万吨,同比增长16.18 %。

统计局数据显示,主要用铜产品产量1~10月份的同比数据均有增加,且多数产品产量均有两位数的增幅;汽车行业,1~10月份累计产量1 558.15万辆,累计同比增长4.00%;发电设备累计产量11 816.48 万千瓦,累计同比增长17.21%;家用电冰箱累计产量7 420.03万台,累计同比增长18.85%;空调累计产量12 114.84万台,累计同比增长28.95%;电力电缆累计产量24 763 730.29千米,累计同比增长15.31%;通信及电子网络用电缆累计产量44 311 911.3千米,累计同比下降3.68%。从1~10月份累计产量数据来看汽车产量有着明显回暖,空调产量增长明显,不过由于进入空调制冷行业的消费淡季,冰箱、冷柜、空调等产量均将有所下滑。变压器累计产量增长明显,电力投资继续增加,带动其他相关产品如,发电设备、交流电动机、电线电缆等产量均环比增加,从用铜产品产量来看高增长构成对铜价的提振。

四、行情展望

1. 涨跌周期

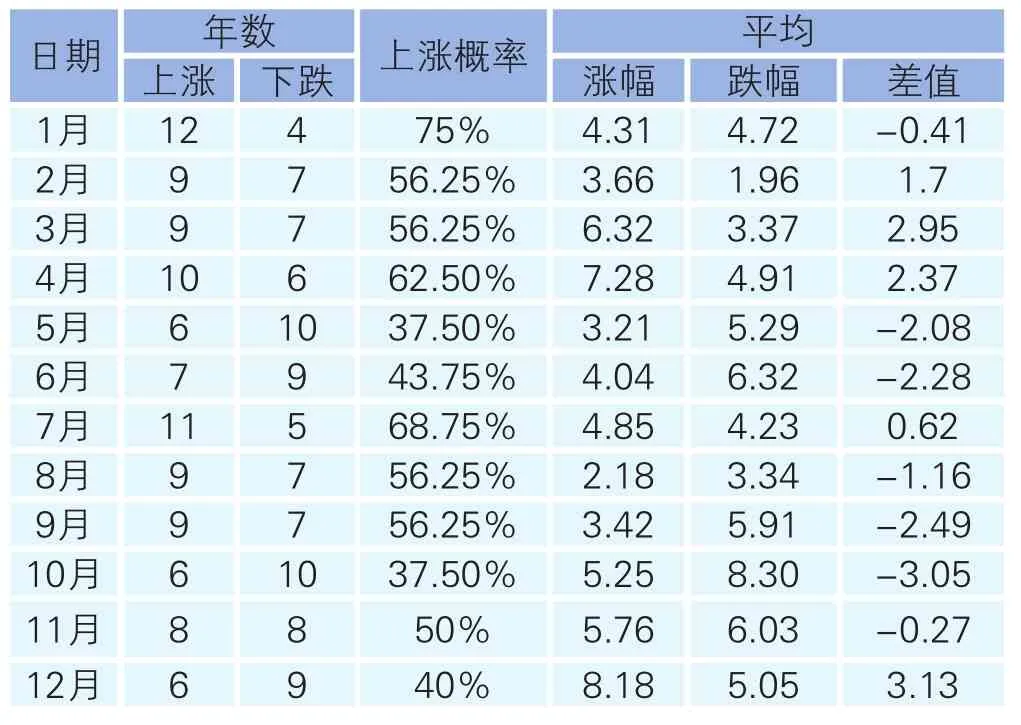

表3 :1996~2011年SHFE铜季节性统计分析表

上涨概率高于60%的有1月、4月和7月,但是1月和7月的平均上涨动能并不充足,相对涨幅并不高,分别为-0.41%和0.6 2%。结合周期性分析来看,上涨概率较大且上行动能比较充足的有2月、3月和4月,平均涨幅为3.6 6%、6.32%和7.2 8%。虽然8月和9月上涨概率也较大,但是这个两个月的相对跌幅要大于涨幅,平均波动幅度差值为-1.1 6%和-2.4 9%,所以8、9月上涨动能并不充足。

下跌概率较大且动能充足的月份有5、6和10月,平均跌幅为5.29%、6.32%和8.30%。虽然12月份下跌概率较大,但平均涨幅比跌幅高3.13%,所以12月份下行动能并不强烈。

2. 库存

截止到2011年11月30日,三大金属交易所库存累计530 791吨,仅供维持全球消费10天左右,相较年初减少37 973吨。其中,上海期货交易所铜库存减少66 961吨,LM E和NYM EX分别增加8 950吨和20 038吨。进入第四季度经历去库存化,随着中国消费者不断消耗保税仓库和交易所监控仓库中的铜库存,过去三个月,上海期货交易所铜库存减少超过一半,这表明中国铜消费依然强劲,而库存的回落将对铜价起到支撑作用。

3.行情展望

欧债危机救助计划达成一致缓解了欧债危机的担忧,而失业率降至2009年3月以来的最低水平的美国,经济或将在明年率先复苏,再看中国GDP增速略微放缓、通胀出现拐点,货币政策微调的预期使得市场再次对中国铜需求充满期待。展望后市,排除外部环境的不确定性,铜价或将稳步回升。预计整体运行重心将比2011年有所上移,运行区间在7 000~9 000美元,而阶段性高点或将在2012年的第二季度。

猜你喜欢

电子乐园·下旬刊(2022年5期)2022-05-13 20:42:21

今日农业(2021年6期)2021-11-27 08:05:59

资源再生(2017年4期)2017-06-15 20:28:30

中亚信息(2016年2期)2016-05-24 07:11:07

中国资源综合利用(2016年3期)2016-01-22 07:28:13

中国资源综合利用(2016年12期)2016-01-22 02:02:25

铜业工程(2015年4期)2015-12-29 02:48:44

中国工程咨询(2015年12期)2015-02-14 06:31:36

中国外汇(2015年11期)2015-02-02 01:29:41

金属矿山(2014年7期)2014-03-20 14:19:58