个人信用报告存在的问题与建议

2011-10-31 06:35:24李绍廷

大庆社会科学 2011年5期

李绍廷

(中国人民银行大庆市中心支行,黑龙江 大庆 163311)

个人信用报告存在的问题与建议

李绍廷

(中国人民银行大庆市中心支行,黑龙江 大庆 163311)

个人征信系统的应用范围越来越广,影响的广度和深度也不断扩大,规范了人们经济行为,增强了个人信用意识,推动了社会信用体系发展。大庆市中心支行在征信窗口做了长期调查显示,个人信用报告作为主要征信产品,形式复杂内容晦涩难懂,数据矛盾造成信用状况误判,数据更正周期长不能满足用户应用需求,使用标准不统一打破了征信系统的公平性。这些问题的存在制约了个人征信系统的推广和应用,挑战了征信系统的公信力。建议完善个人信用报告,满足个人用户需求,维护征信系统的权威性和公信力。

个人信用报告;问题;建议

个人征信系统的应用范围越来越广,影响的广度和深度也不断扩大,规范了人们经济行为,增强了个人信用意识,推动了社会信用体系发展。人民银行大庆市中心支行在征信窗口做了长期调查显示,个人信用报告作为主要征信产品,形式复杂内容晦涩难懂,数据矛盾造成信用状况误判,数据更正周期长不能满足用户应用需求,使用标准不统一打破了征信系统的公平性。这些问题的存在制约了个人征信系统的推广和应用,挑战了征信系统的公信力。建议完善个人信用报告,满足个人用户需求,维护征信系统的权威性和公信力。

一、个人信用报告存在的几个问题

(一)个人信用报告形式复杂,内容晦涩难懂。由于信用报告形式较复杂,内容较繁琐,专业用语多,如当前逾期期数、累计逾期期数、最高逾期期数等,非专业人员很难看懂信用报告所包含的全部内容。目前,由于个人征信系统的应用范围不断扩大,个人信用报告的查询量日益增多,查询人群呈现多样性发展,也使得人们对信用报告的解读存在很大差异。而且,个人信用报告的形式也非常专业,令查询者难以全部理解,甚至不知道自己的信用记录在哪里体现。另外,自从商业银行查询信用报告向征信中心缴费后,人民银行征信窗口民告者感觉报告的解读存在很大差异,查询人群的人数骤增,业务量倍增,服务人员无法一一详细解答相关问题,造成查询者对窗口服务人员的不满及对个人征信业务的质疑。

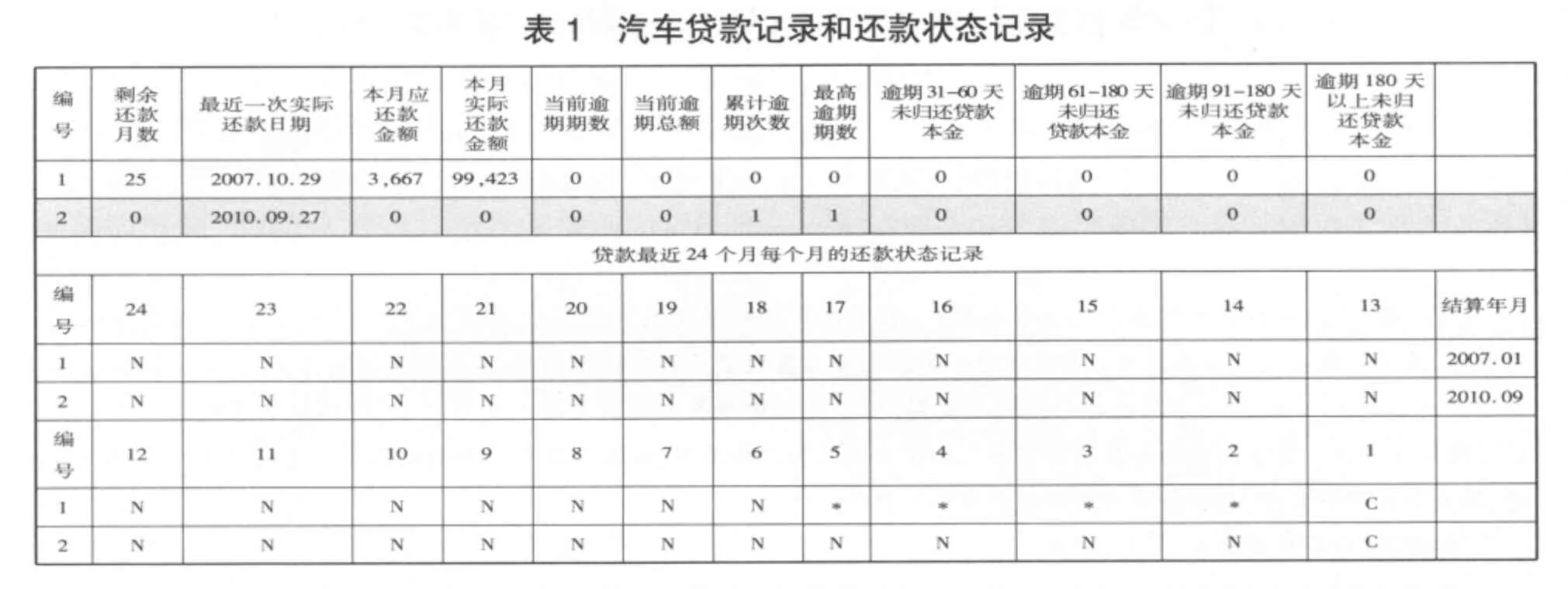

(二)信用报告中数据矛盾,造成信用状况误判。目前,部分个人信用报告中错误数据较多,关键字段矛盾,无法判定个人信用状况(见表1、表2)。一般错误数据形成主要有两个原因,一是商业银行将错误数据上报至征信数据库,二是商业银行征信数据上报接口程序与服务器数据库不完全兼容,数据上传过程中产生错误。

表1第2项(灰色的记录)是期限两年的个人汽车贷款记录,从表1上半部分可以看出该笔贷款累计逾期期数为1次,但在下半部分最近24个月的还款状态记录中却没有逾期标识。表2是个人公积金贷款记录,从上半部分可以看出累积逾期次数为0,但在下半部分最近24个月每个月的还款状态记录中却显示有两次逾期记录(蓝色单元格)。从以上两表可以看出,依据表的上、下两部分判定的个人信用状况相互矛盾,无法得到统一、真实的结果。

(三)个人信用报告数据更正周期长,无法满足查询者需求。目前,征信体系建设尚处在初级阶段,开发和使用还在完善推广时期,人们对征信还没有深入的了解,没有认识到信用报告的重要性,未养成定期查询信用报告的习惯,绝大部分的人只有在发生经济业务之前才进行查询。目前,从发现问题、解决问题到正确信息体现在信用报告上至少需要15天时间。但是,人们发现问题时往往都急需办理业务,可现在征信系统的数据更正周期长,信用报告的问题不能及时更正,导致一些业务不能及时办理,造成当事人经济损失。

(四)报告应用标准不统一,操作空间弹性大,公信力受到质疑。目前,个人信用报告作为重要的参考条件主要应用在办理贷款、信用卡等经济活动中,能否办理这些业务决定权掌握在商业银行手中。主要原因是个人信用报告的应用标准由商业行自主制定。如工商银行制定了自己的信用报告应用标准,根据信用状况把客户分为正常、关注和禁入3个级别,规定逾期记录累计不超过3次的为正常级别准予放款,累计逾期3-6次的为关注级别审核通过方准予放款,累计逾期6次以上的为禁入级别,不予放款。其他银行多数没有自己的信用评价标准,普遍规定抵押贷款逾期在3次以内、公积金贷款逾期在6次以内的准予放款。又如,部分商业银行把因信用卡年费造成的不良信用记录不作为贷款审批条件,相关银行出具非恶意欠款证明也可以放宽条件,可操作空间弹性较大。评判标准不统一让查询者认为自己受到了不公正的待遇,对个人征信系统的公信力产生怀疑。

?

?

二、对策建议

(一)开发简版个人信用报告,提高报告的可读性。建议开发简版个人信用报告,附在标准版信用报告后,供查询者查阅。简版信用报告在语言表述上应简明扼要,力求浅显直白、简单易懂。在报告格式上,应条块清晰,简洁明了。如基本信息可只包含姓名、身份证号码等必要记录。必要时,可只显示不良记录。在报告注释上,对报告中使用的专业术语要作出明确的解释。

(二)提高报告数据质量,确保信用记录的真实性。一是全面清理数据库内错误数据。建议采取有效措施,督促各商业银行核对已上报的数据,在规定的时间内对有误的数据检查核实后重新上报;二是完善接口程序模块。要求各商业银行进一步完善、修改接口程序,增强接口程序的兼容性,保证数据在上报过程中不发生错误;三是加强对商业银行数据质量检查。各级人民银行采取定期检查与不定期抽查结合的方式,检查商业银行数据质量。同时要制定奖惩措施,奖优罚劣,确保数据质量;四是增强数据库纠错能力。增加信用报告内部校验关系,实现数据库对信用报告的自动校验,并自动将校验中发现的错误信息返回业务发生行修正重新上报,降低差错率。

(三)提高异议信息处理效率,增强纠错的时效性。建议采取有效措施,增加人力物力投入,提高处理效率,缩短处理时间。一是丰富数据库处理功能,增强数据库自动处理能力,逐步实现数据库数据处理功能智能化,由数据库自动将异议分类,实现部分异议信息的自动处理。二是增加人力,加快异议信息向下反馈的速度,确保商业银行及时更正错误信息并加载入库。

(四)统一信用报告应用标准,维护征信系统的权威性。建议由人民银行制定统一的信用报告应用标准,界定用户信用状况等级,明确哪一等级的用户享受的信贷政策,指导和规范商业银行等机构合规应用个人信用报告。应用标准中应规定办理贷款、信用卡的最低准入条件,并对非恶意欠款做出界线清晰的规定和说明,压缩各机构应用信用报告的违规操作空间,全面维护征信系统的权威性。必要时可在信用报告中直接标明用户信用等级和可享受的贷款政策。

〔责任编辑:王乐群〕

F830.589

A

1002-2341(2011)05-0117-02

2011-07-08

李绍廷(1986-),女,黑龙江双城人,调查统计科科员,助理经济师,从事金融征信系统管理研究。

猜你喜欢

公民与法治(2020年20期)2020-11-27 01:44:42

成都信息工程大学学报(2020年2期)2020-08-24 08:05:36

大众投资指南(2020年10期)2020-07-24 08:03:40

法大研究生(2020年2期)2020-01-19 01:43:22

中国外汇(2019年9期)2019-07-13 05:46:30

消费导刊(2017年20期)2018-01-03 06:27:21

中国设备工程(2017年7期)2017-04-10 08:09:12

瞭望东方周刊(2016年45期)2016-12-07 16:03:39

汽车与安全(2016年5期)2016-12-01 05:22:05

山西大同大学学报(社会科学版)(2016年6期)2016-01-23 02:06:18