“信贷工厂”最优规模选择:以区域性集中为主导的模式

2011-10-18 00:52西南财经大学金融学院傅立立

中国商论 2011年36期

西南财经大学金融学院 傅立立

长期以来,中小企业贷款难问题已然成为中小企业发展的瓶颈以及金融机构难以突破的短板。自2008年以来,建设银行、中国银行、杭州银行、富登担保等各类金融机构开始采用以贷款决策的流程化与标准化为特征的“信贷工厂”模式以期解决这一难题。然而,在客户数量与贷款速度快速增长的同时,各银行数目繁多的隶属于三级机构的“信贷工厂”设置引起了本文的注意,这一组织结构似乎与“信贷工厂”设置初衷所期望得到的“规模效应”“风险多元化分担”有所违背。多大的规模可能带来规模优势?什么样的规模是全国银行“信贷工厂”最优的选择?分析解决以上问题有利于“信贷工厂”这一模式更好地发展,对于解决我国中小企业贷款难的问题有重要的意义。

1 中小企业贷款的特质与困境

目前,我国中小企业的数量已占全国企业总量的99.3%,我国GDP 的55.6%、工业新增产值的74.7%、社会销售额的58.9%、税收的46.2%以及出口总额的62.3%均是由中小企业创造的;与此同时,中小企业提供75%左右的城镇就业岗位,吸纳了50%以上的国企下岗人员。然而,对于国民经济发展做出了巨大贡献的中小企业,在现实中却长期面临融资难的问题。不仅在中国,中小企业融资难已成为世界课题。究其原因,主要是由于中小企业贷款本身“额度小、时间急、期限短、频率高”的特性,致使银行对其授信存在着信息不对称与规模不经济的特性。

对于中小企业信贷而言,中小企业的非匀质性与其信息披露的非规范性导致信息不对称情况更为严重,这是中小企业融资难的根本原因。具体来说,中小企业在外部监督、制度环境和信息披露方面均有不足,信息呈现内部化特征,甚至普遍存在财务信息失真、企业信息不透明,资产少、抵押缺失的问题。信息不对称的加剧导致银行风险的急剧扩大,随之而来的是银行信息收集成本的显著增加,这些最终导致银行内生性地产生“惜贷”冲动及行为。

另外,中小企业贷款其重要特征在于其“频率高、额量小”。实证表明,贷款的单位授信成本随其额度的提高而降低。而对于银行而言,其信息收集成本存在固定成本部分刚性,中小企业贷款由于其特性累计了大量的固定成本,而相对收益较小,造成了规模不经济的情况。相关的实证亦证实这一观点:“中小企业在相同期限内的贷款频率是大型企业的5 倍,但户均贷款数量只相当于大型企业的5 %。”这种频繁而又零星的贷款需求必然会加大银行对贷款的单位管理成本,银行无意满足其贷款需求也在情理之中了。

2 “信贷工厂”的特征

所谓“信贷工厂”,意指银行像工厂标准化制造产品一样对信贷进行批量处理,对中小企业贷款的设计、申报、审批、发放、风控等业务按照“流水线”作业方式进行批量操作。作为由淡马锡等国际知名企业引进的全新经验,“信贷工厂”其内生的诸多特征与优势,为解决中小企业贷款信息不对称和规模不经济问题打开了死结,让更多中小企业获得贷款支持成为了可能。

2.1 标准化贷款流程有效提高贷款效率

“信贷工厂”采用基于目标客户群体的“产品标准化”开发,在贷款要求发生前锁定目标客户群,而后进行“标准化”与“非标准化”两大体系的产品设计。产品设计与审批流程的标准化有效地缩短了贷款审批的时间,提高了放贷效率,降低了授信成本,实现了规模经济。与此同时,流水线式的审批流程减少了传统的层级审批链,减少了“软信息”传递损耗,降低了信息传递成本,提升了审批效率。

2.2 批量生产带来规模效益,分散风险降低授信难度

对于中小企业授信风险的问题,“信贷工厂”模式风险进行了有效规避。首先,信贷工厂批量生产带来规模效益,规模效益部分抵消风险损失。其次,信贷工厂模式产品设计的标准化使得在实践中可预先由工厂进行客户筛选,银行主动进行贷款联系,有效避免了贷前的逆向选择。第三、信贷工厂审批流程的流水作业形式有效控制了在审批过程中可能滋生的道德风险。第四,“信贷工厂”以事业部或准事业部形式设立,平行于各级经营单位,一方面,降低了经营成本。另一方面,其组织架构的扁平化,有助于贷款审核效率的提高。第五、信贷工厂中集中了大批跨地区、跨行业异质贷款审核,其多元化特征,有助于分散降低风险,从而规避银行中小企业信贷中存在的地域、集群风险。

3 权衡选择——信息效率VS规模效应

然而,面对在实践中遍布银行二级机构、三级机构甚至四级机构的所谓“信贷工厂”,其类似“作坊”的规模是否能切实解决上述问题的确令人怀疑。结合规模经济、银行规模约束理论与我国区域发展特点,本文认为,“信贷工厂”的规模选择,是一个规模经济与信息效率的权衡选择。一般来说,信贷规模的扩大会牺牲信息效率。对于银行而言,怎样的规模最优则取决于其规模经济与信息效率的边际收益的比较。

具体来说,对于本身即与中小企业“长期互动”(Banerjee,1944)而具有信息优势的地区商业银行,其引入“信贷工厂”模式具有天然的优势。其本身经营具有“小而精”的特点,有极强的地域性,其所能产生规模效应受其本身规模的限制,基本不存在信息的损失,“工厂”的设立相对单纯且简洁。

而对于辐射全国的大型商业银行而言,其基本“信贷工厂”单元的设立则需要在信息效率与规模效应中进行权衡选择。

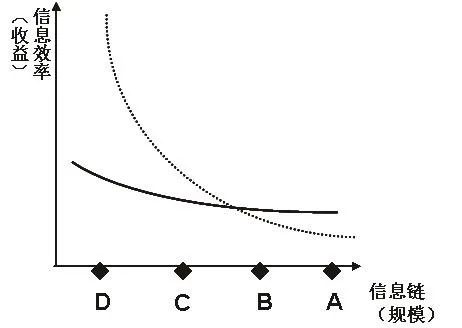

按照全国性大型商业一般的组织架构,信贷工厂可设立规模包括A:全国性(一级总行)、B:省级OR区域性(二级分行)、C:地、市小范围(三级支行)、D:四级网点及更小规模四种可能。

从“信贷工厂”的特征可以看出,其具有明显的规模经济的特性。因此,信贷工厂的规模收益曲线如图一所示。

图1

假设收益(g1)是规模(s)的函数。由上文可知,信贷工厂具有规模经济的特点,即相对规模而言,边际收益递增,即g1”(s)>0。

其图形如图1所示,随着规模的增加,其收益的增加幅度增加。可以清晰的看到:在ABCD四点中,A点边际收益最高。

为简化起见,我们假设信息效率(IE)与收益(g2)之间为斜率为1的线性关系。信贷工厂规模(s)与其信息链层级(IL)亦为斜率为1的线性关系。

在信贷信息的传递过程中,随着信息链的延伸,所传递信息中所含的“软信息”含量越来越少,而可用数字量化的信息越来越多。显而易见,由感官因素所构成的软信息较由数字量化的信息而言在传递过程中更易损失。因此,信息在信息直接采集人与第一传递人之间的减少是最为剧烈的,也就是说,随着信息传递的层级增加,信息的边际减少是递减的。由于我们假设收益与信息效率;规模与传递链之间皆为斜率为1的线性关系。

如图2虚线所示,IE”(IL)<0,同理可得,g2”(s)<0。

由于全国性商业银行由于其经营人员的流动性以及由于中小企业信息的不公开性所带来的传递差异,即便近距离驻点,其对于中小企业软信息的生产能力依旧就很低。也就是说,相较于商业银行平均水平而言,全国性商业银行信息曲线较为平缓(图二实线所示)。

图2

因此,可以看到,随着规模的扩大,规模效应所带来的边际收益不断增加,而信息效率的损失所带来的边际损失则不断减少,并且,边际损失的减小幅度小于边际收益的增加幅度。因此我们可以得到,随着规模的扩大,总边际收益不断增加。即G”(s)=g1”(s)+g2”(s)>0

综上所述,对于全国性商业银行而言,应着重“信贷工厂”的规模效应,以规模的扩大、数量的增多来分散风险,其最优的规模选择应为区域性(B点)或者全国性(A点)的。

然而,由于我国各区域间发展差异巨大,信贷产品对于区域依赖性极高,而“信贷工厂”要求在贷前设计目标客户及产品,这种极大的差异无疑增加了产品设计的难度及成本。而相对于东、西部等大范围的巨大差异,区域体内信贷产品的同质情况明显好转,产品设计难度及成本有效降低,而其足够大的规模也足以产生规模溢出。因此,本文认为,对于全国性商业银行而言,其“信贷工厂”的区域性规模(即B点)是最优选择。

4 结语

根据对规模经济、银行规模制约理论、我国区域发展特点的分析,我们能够简要得到以下结论:

(1)“信贷工厂”模式由于其标准化、流程化、批量化的特点暗合中小企业贷款本身特征,有效地弥补了其信息不对称及规模不经济的缺陷,为中小企业融资难问题提供了有效可行的解决之道。

(2)“信贷工厂”的规模选择,是一个规模经济与信息效率的权衡选择。

(3)对于辐射全国的大型商业银行而言,最优规模取决于其规模经济与信息效率的边际收益的比较。由于全国性商业银行边际收益随规模增加递增,因此,其信贷工厂的设立应着重以规模的扩大、数量的增多来分散风险,其最优的规模选择应为区域性或者全国性的。而我国各区域间发展差异巨大,因此,本文认为,对于全国性商业银行而言,其“信贷工厂”的区域性规模是最优选择。

作为一种舶来品,“信贷工厂”为解决困扰我国已久中小企业贷款难问题打开了全新的思路。然而,如何能够真正的将其“移植”成功,而不仅仅沦为金融机构吸引眼球的口号,其规模的选择尤为重要。只有解决好这一问题,在正确的规模前提下,“信贷工厂”的优势才能淋漓展现,从而真正对我国金中小企业的发展带来“活水”。

[1]熊维.中小企业的发展现状及对策研究[J].企业研究,2010(12).

[2]周宗安,张秀锋.中小企业融资困境的经济学描述与对策选择[J].金融研究,2006(2).

[3]张庆珂.“信贷工厂”在我国的发展路径选择——以区域银行为主导的模式[J].西南金融,2010(4).

[4]林毅夫,李永军.中小金融机构发展与中小企业融资[J].经济研究,2001(2).

[5]金相郁,武鹏.中国区域经济发展差距的趋势及其特征——基于GDP 修正后的数据[J].南开经济研究,2010(1).

猜你喜欢

科学与社会(2021年4期)2022-01-19

天津经济(2020年7期)2020-08-20

疯狂英语·新悦读(2020年1期)2020-02-20

传媒评论(2019年2期)2019-05-20

中国自行车(2018年10期)2018-11-30

消费导刊(2018年8期)2018-05-25

能源(2016年10期)2016-02-28

俄罗斯问题研究(2012年1期)2012-03-25