近十年中国胶管工业掠影

2011-10-17 01:20梁西正王维相

世界橡胶工业 2011年1期

梁西正, 白 鹏, 王维相

(1.平顶山市矿益胶管制品有限责任公司,河南 平顶山467013;2.中橡集团 沈阳橡胶研究设计院,辽宁 沈阳110021)

近十年中国胶管工业掠影

梁西正1, 白 鹏1, 王维相2

(1.平顶山市矿益胶管制品有限责任公司,河南 平顶山467013;2.中橡集团 沈阳橡胶研究设计院,辽宁 沈阳110021)

既全面又扼要地分析了我国胶管工业发展现状和面临的问题,提出了切实可行的解决措施。

中国;胶管;贸易;企业

0 前言

胶管是一种应用十分广泛、国民经济各行各业不可缺少的大宗橡胶制品,如工程机械、采矿、冶金、石油、化工、建筑、汽车、航空、航海、农林园艺、医疗、家用等诸多领域都能见到它的身影。近年来,我国胶管工业迅速堀起,极大地满足了国民经济发展的需要。据国家统计局数据和中国橡胶协会管带分会的统计资料来看,2009年我国胶管产量已经达到了86 000万标米。中国胶管行业经过多年的努力,胶管生产企业所生产的胶管的品种和种类已经涵盖了ISO国际标准中近80个橡胶软管标准中所有的品种,产品质量、产品结构都达到了较高的水平,软管产品产量、产品质量、产品结构以及产品进出口贸易都有了长足的进步,整体的技术水平接近国外发达国家水平。不少胶管生产企业,一些原准备转产或某些新建的胶管企业利用各自的资源优势(市场优势,产品优势,地域优势等)正在扩大和占有胶管这一市场的份额。另外,国外的胶管企业也对中国的胶管市场抱有极大的兴趣,许多大型国外胶管企业进军中国市场,试图以其胶管生产技术和设备上的优势也来分割这一市场,在今后的数年内胶管市场的竞争将日趋激烈。

本文将比较详细地介绍我国胶管行业近十年来的生产技术、材料应用和行业、市场发展概况,旨在客观地总结胶管和钢丝缠绕增强液压胶管、新材料、新工艺、相关设备和胶管市场情况,眺望发展前景,分析现今我国胶管行业应当采取的措施,以应对未来胶管行业所面临的诸多挑战。

1 我国胶管工业发展概况

我国胶管工业发展至今已有50多年的历史。在这半个多世纪的时间跨度里,胶管生产企业已经发展到800家之多,具有一定生产规模的大中型胶管生产企业则有140多家,分别分布在除西藏之外所有的省、市、自治区和直辖市。产品种类相当齐全,可满足我国各行各业的需求。目前,我国已经成为胶管生产大国,就整体胶管产品而言,尽管在某些方面与发达国家相比仍有一定的差距。由于业内科技人员不懈的努力,使我国的胶管行业水平已经接近于世界的先进水平。

1.1 我国主要胶管企业、胶管产量和胶管产品进出口贸易情况

1.1.1 国内主要胶管企业、胶管产量

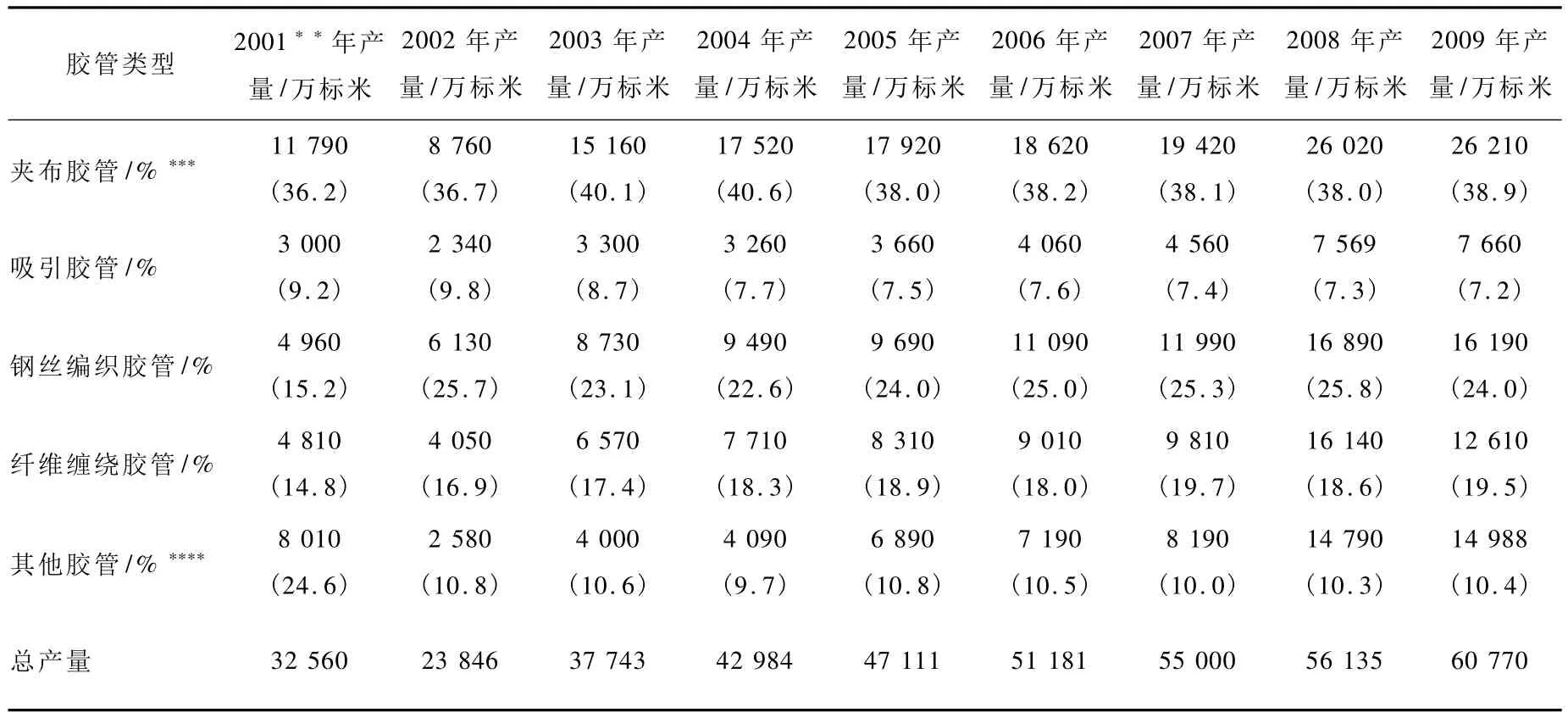

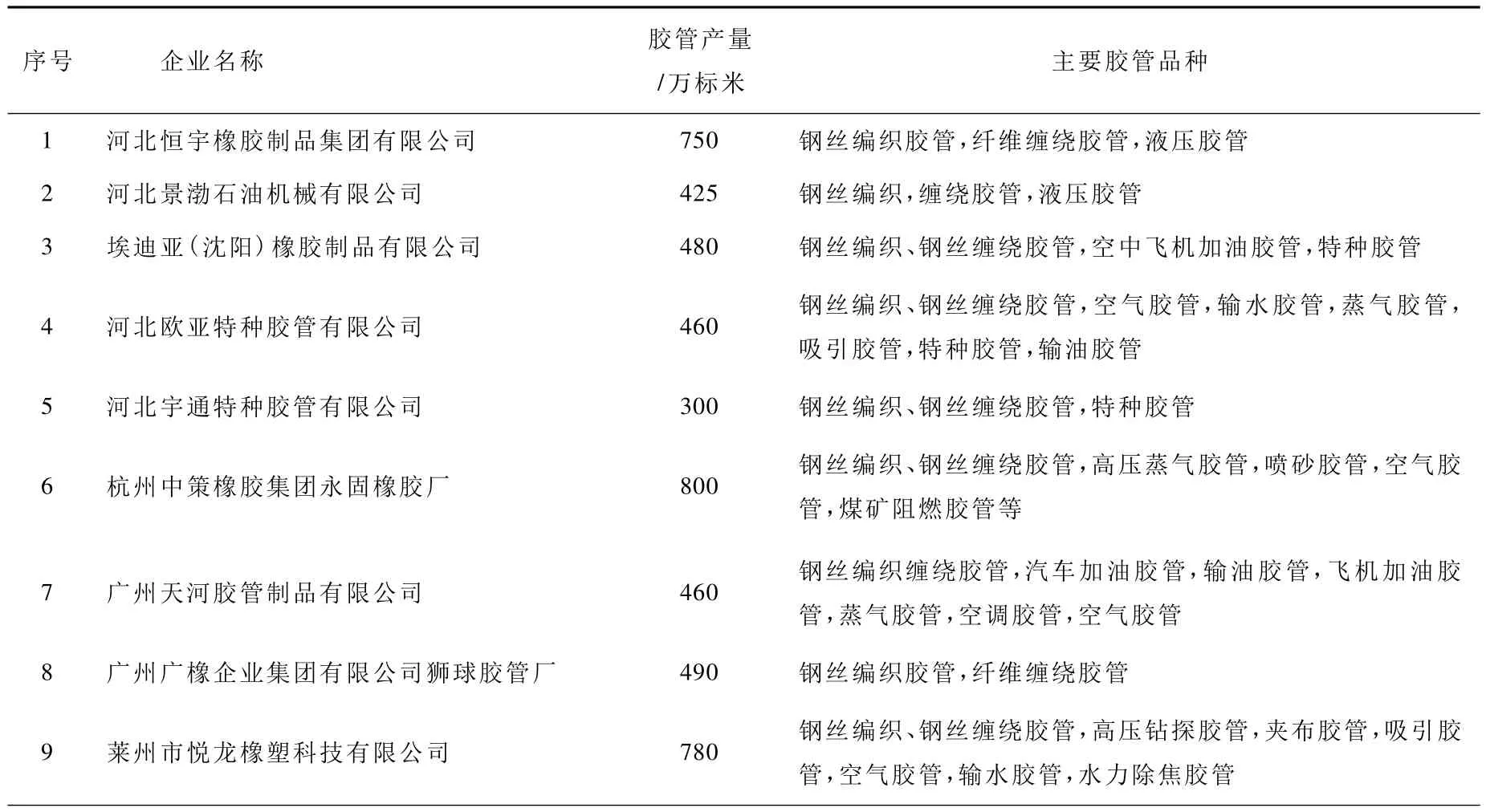

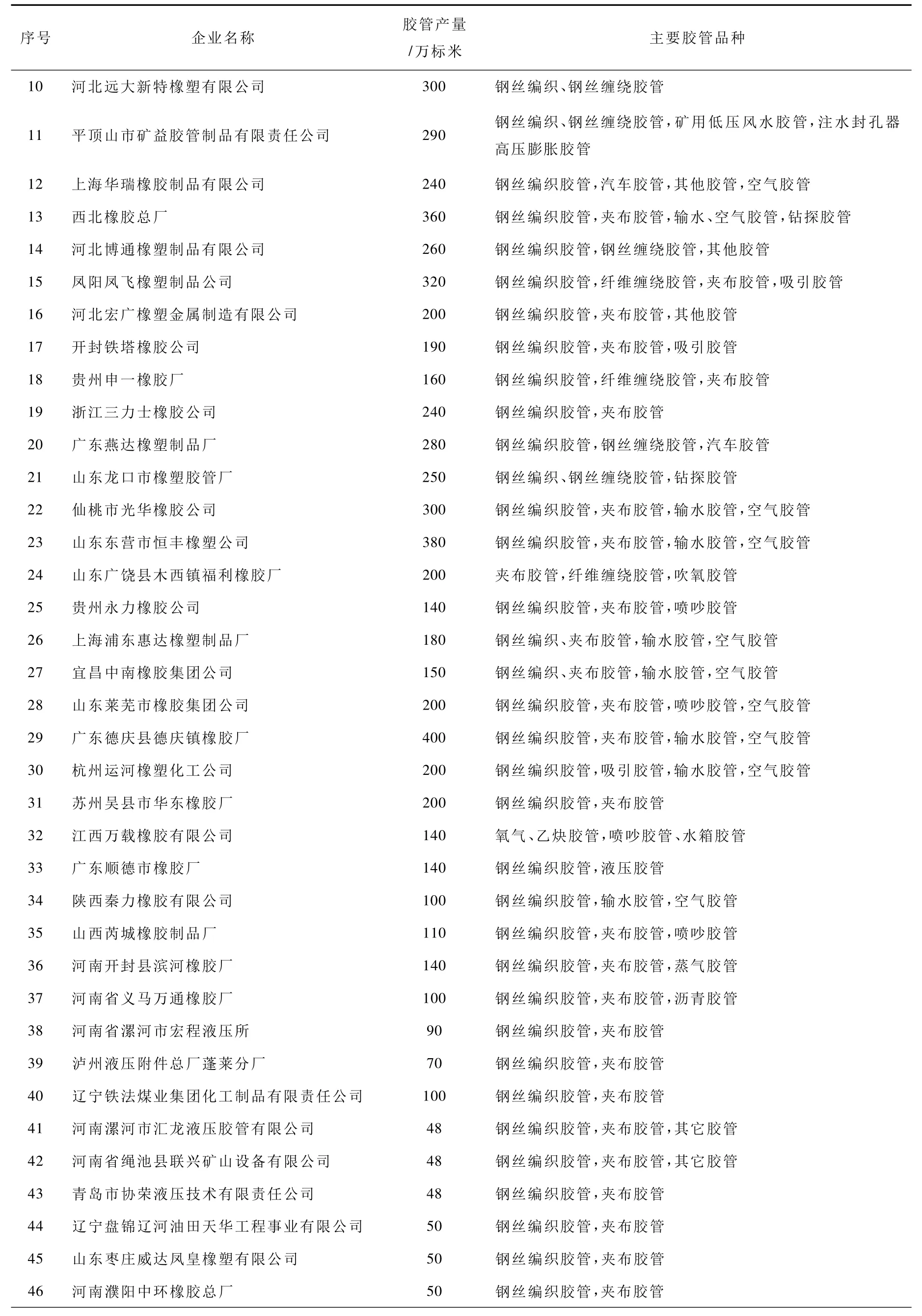

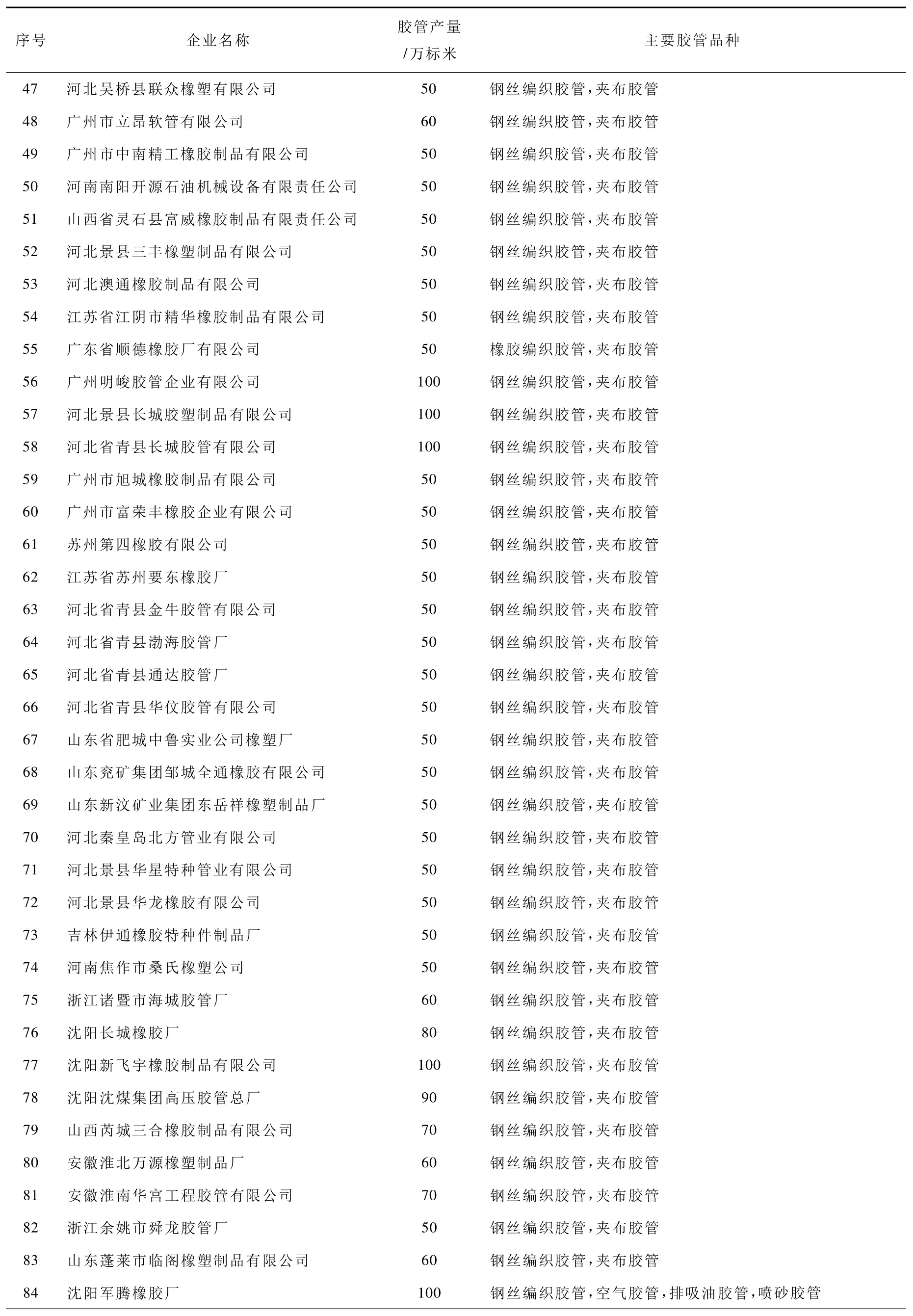

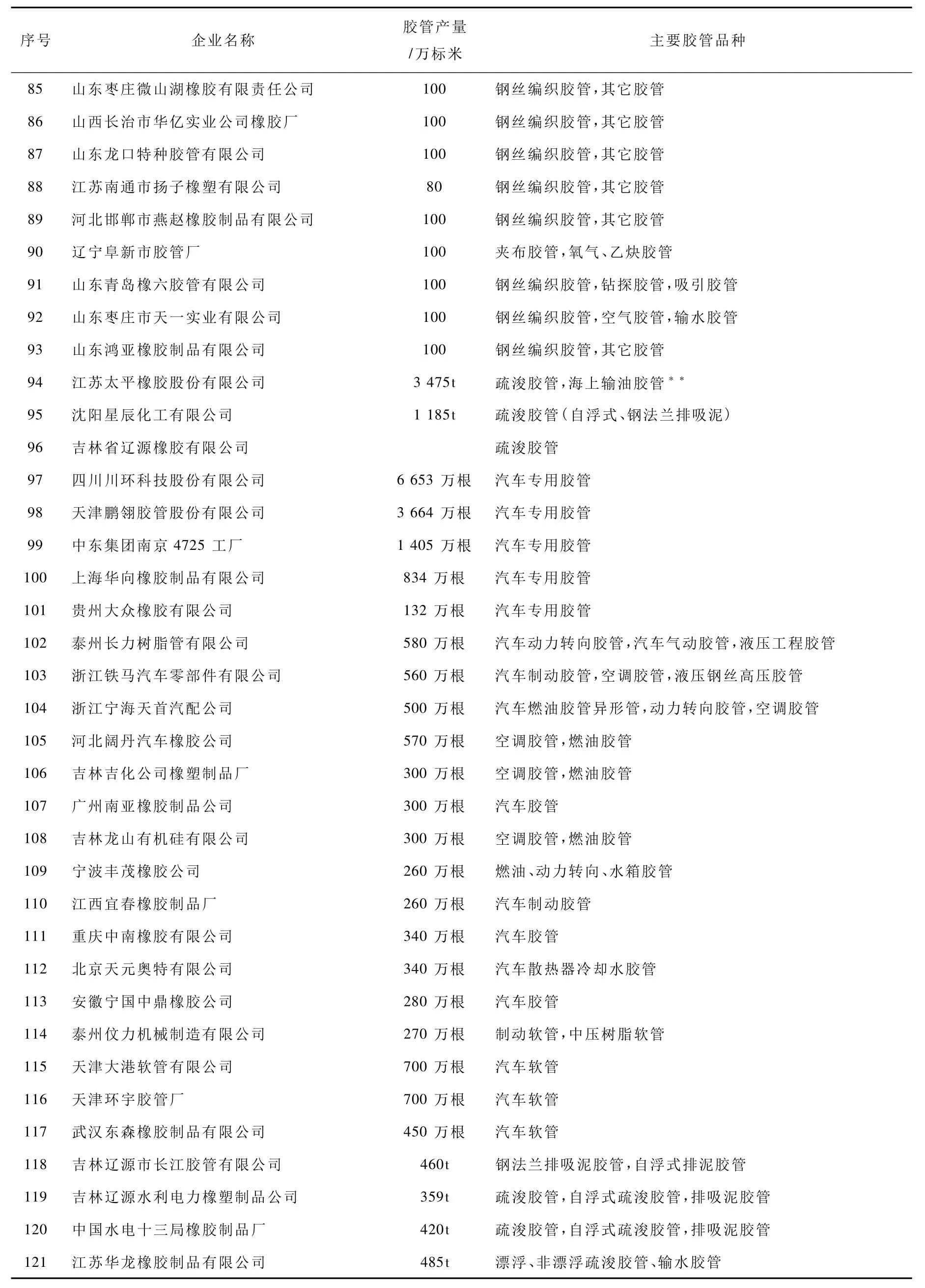

我国800多家生产企业中,胶管的 年产量在200万标米以上的企业有30家,200万标米以下、50万标米以上的企业有110家,它们的产量已占全国胶管产量的45%。2001年 ~2009年我国胶管产量见表1,国内主要大型胶管企业名单以及胶管产量、主要品种见表2。

表1 中国胶管企业2001年~2009年胶管产量以及各种类型胶管在总产量中所占比例

表2 国内大中型胶管生产企业名单及主要产品品种

(表未完)

(续表)

(表未完)

(续表)

(表未完)

(续表)

1.1.2 国内胶管产品结构

目前,国内胶管生产企业生产的胶管品种和类型已经达到了近80种。按原材料可划分为两大类,即橡胶(天然橡胶和合成橡胶)和热塑性弹性体;按增强结构划分有钢丝编织增强的橡胶软管、钢丝缠绕增强的橡胶软管、纤维编织胶管、纤维缠绕胶管、针织胶管、圆织胶管、夹布胶管、吸引胶管和纯胶管、海上输油胶管、疏浚胶管。

从近10年中橡协会管带分会和国家统计局的统计数据来看,在胶管的总产量上夹布胶管仍占有较大的比例(约40%),其次是钢丝编织和纲丝缠绕胶管,约占 24%,纤维缠绕胶管约占20%,吸引胶管约占7%,其它胶管约占9%。

1.1.3 我国胶管行业胶管产品进出口贸易情况

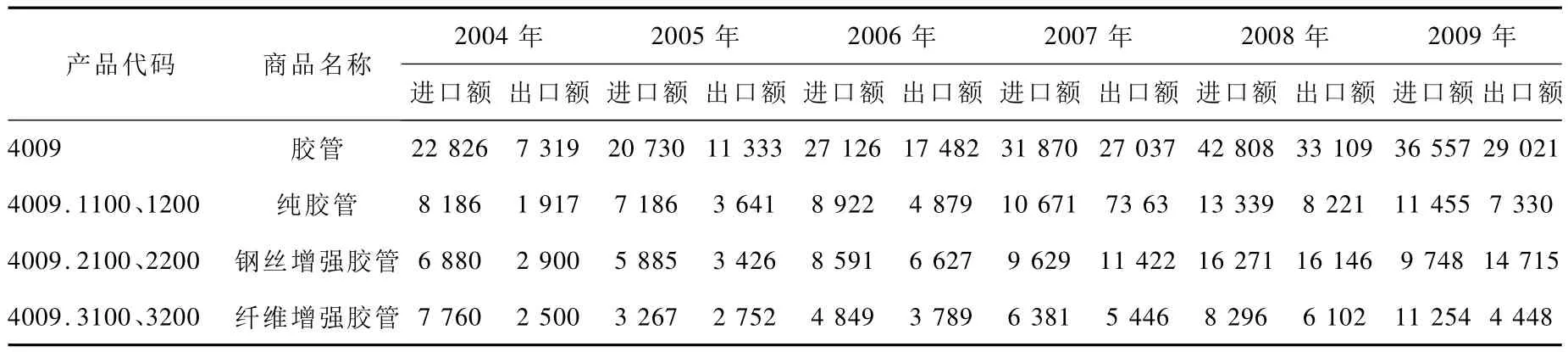

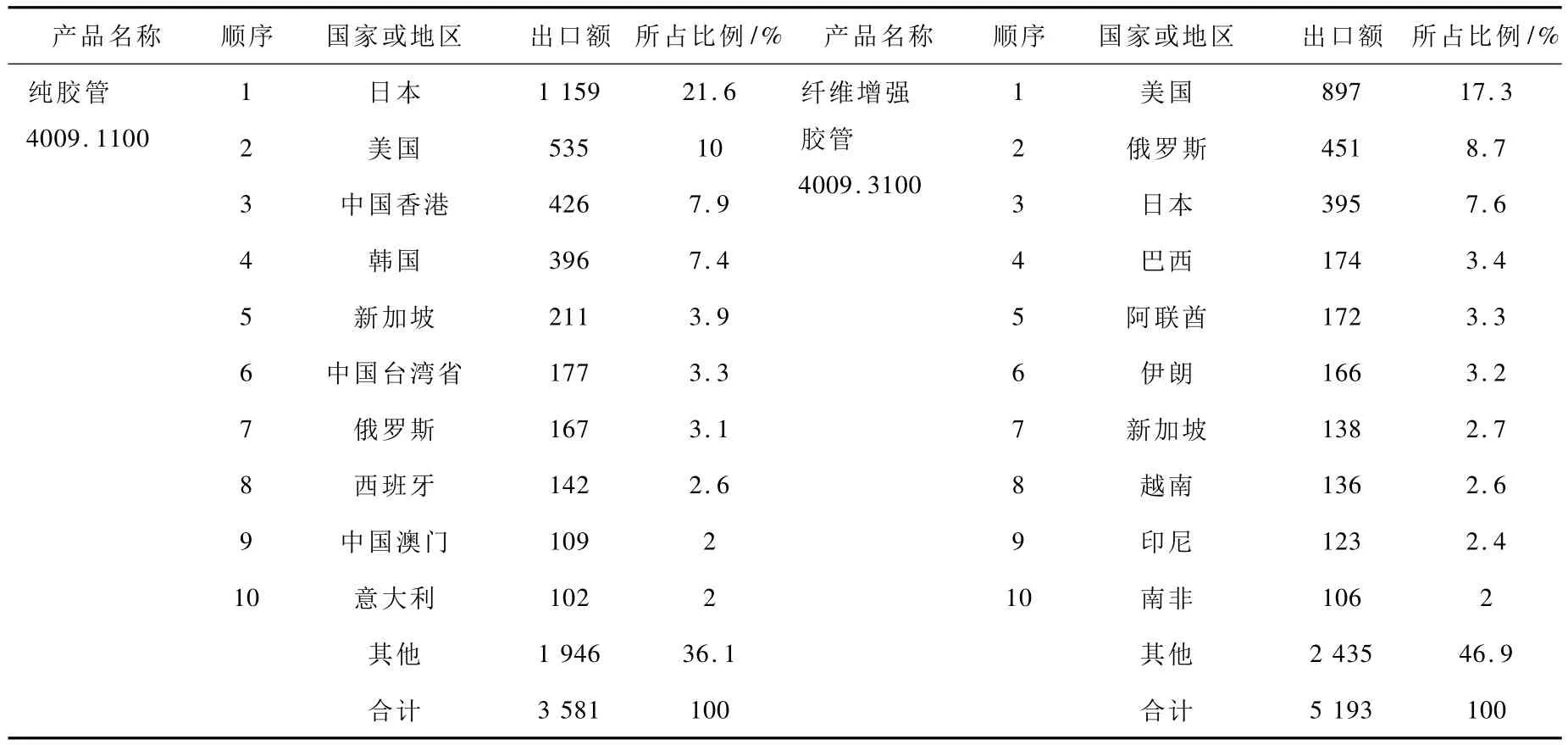

近年来,我国胶管产品进出口贸易有较大、较快的发展。2007年胶管产品首次实现出口大于进口的局面,扭转了多年来胶管产品进口额一直超过出口额的记录。2004年胶管出口金额(含夹布胶管、吸引胶管、钢丝编织胶管、纤维缠绕胶管和其它胶管)7 317万美元,而到了2008年出口额就达到了33 109万美元(包括纯胶管、钢丝增强胶管和纤维增强胶管)。2009年尽管由于全球金融危机的影响,胶管的出口金额仍然达到29 021万美元。海关统计的2004年~2009年各种胶管(纯胶管、钢丝增强胶管、纤维增强胶管及胶管组合件)进出口情况参见表3。胶管产品主要出口目的地见表4。

表3 我国2004年~2009年胶管产品进出口情况 单位:万美元

表4 胶管产品主要出口目的地(2008年前10位)*万美元

1.1.4 我国胶管企业的经济效益

我国橡胶行业从2001年开始走出低谷,实现整体扭亏。从2003年到2009年胶管行业平均毛利率的水平依次为 20%,20%,23%,24%,22%,20%,19%和22%。胶管企业的销售收入和销售利润在逐年上升,经济效益不断提高。

从全国整体胶管行业看,外资企业、合资企业、民营企业和其它私营胶管企业大多处于盈利状态。据行业统计和 市场调研,南方企业好于北方企业,民营企业和外资企业好于国有企业。

1.1.4.1 2004年~2010年中国胶管行业主要经济指标

我国胶管行业经过50多年发展,对国民经济起到了重要的不可缺少的产品配套作用,特别是近10年来产品品种、规格、质量都有稳定、快速的提高和发展,基本满足了国内需求,还有产品出口,提高了中国胶管在国际市场上的竞争力。2004年~2010年中国胶管行业主要经济指标见表5。

1.1.4.2 2004年~2010年中国液压胶管和疏浚胶管生产情况

2010年是实施“十一五”规划的最后一年,这一年对化解国际金融危机冲击,保证我国橡胶工业可持续发展,为“十二五”规划启动、实施和奠定坚实基础具有重要的意义。

表5 2004年~2010年中国胶管行业主要经济指标

2010年对于胶管行业来说又是不容乐观的一年,天然橡胶、钢丝等许多原材料随着石油价格的上涨而大幅度涨价,增加了胶管行业运行的难度。虽然相关数据表明,胶管行业的年产量有很大的提高,但是利润却是下降了许多。这一点表现在夹布胶管以及低端胶管方面,而技术附加值较高的胶管受到的影响却很小。

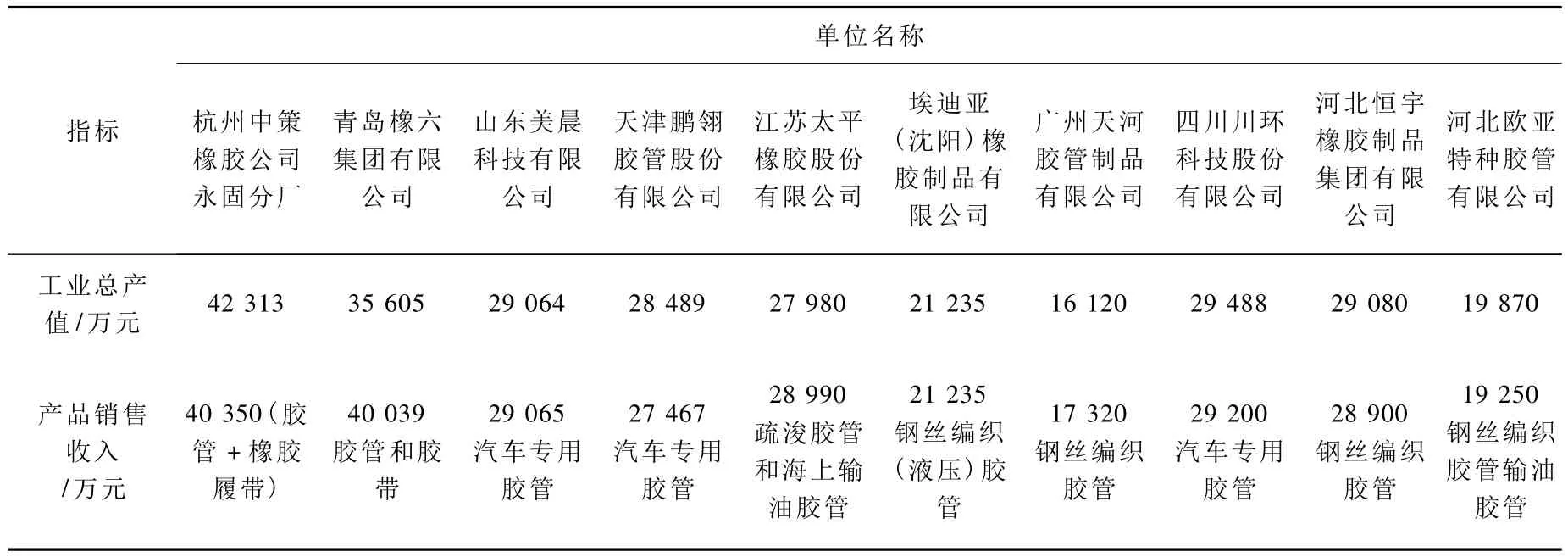

世界经济格局正在发生着深刻的变化,中国胶管行业发展也面临着调整,转型和重组的考验,企业的重新洗牌也将进入一个新的阶段。现今基本上形成了国有企业,民营企业和外资企业三足鼎立的局面。在现今胶管企业(从现今往前推算至2004年)所生产的胶管产品和企业布局中我们可以看到,液压胶管(指钢丝编织增强胶管)2010年前二个季度主要经济指标完成情况排行榜中,产量排在前10名的是河北恒宇橡胶制品集团有限公司(6 140 000标米)、河北中美特种橡胶有限公司(2 940 000标米),埃迪亚(沈阳)橡胶制品有限公司(2 350 000标米)、河北欧亚特种胶管有限公司(2 030 000标米)、河北宇通特种胶管有限公司(2 000 000标米)、河北远大新特橡塑有限公司(1 680 000标米)、河北博通橡塑制品有限公司(1 630 000标米)、广州天河胶管制品有限公司(1 414 500标米)、河北景渤石油机械有限公司(1 290 000标米)、山东兖矿集团邹城金通橡胶有限公司(1 174 800标米)。从疏浚胶管(包括非自浮式疏浚胶管和自浮式疏浚胶管)方面来看,在2004年~2010年的产量当中排名情况是江苏太平橡胶股份有限公司(3 474 028 kg)、沈阳星辰化工有限公司(1 185 300 kg)、江苏华龙橡胶制品有限公司(484 500 kg)、吉林辽源长江胶管有限公司(459 900 kg)、中国水电十三局橡胶制品厂(420 000 kg)、吉林辽源水力电力橡塑制品有限公司(359 000 kg)。2009年胶管企业主要经济指标完成情况见表6。

1.1.5 上下游行业发展对橡胶软管行业的影响

1.1.5.1 天然橡胶

天然橡胶、合成橡胶、炭黑以及增强材料——纤维材料和钢丝都是胶管行业不可缺少的基本原材料,当然,还有其它的一些配合和辅助材料(例如,橡胶助剂等),限于篇幅的关系,这里将重点介绍 一下天然橡胶的市场价格变化情况。2004年~2010年世界天然橡胶产量,需求(消耗)量和价格见表7。

1.1.5.2 合成橡胶

2009年丁腈橡胶266美元/t,而氯丁橡胶则是190美元/t。现在是中国石化、中国石油和外企、民企或地方企业三分天下的竞争局面。

表6 2009年十大胶管企业主要经济指标完成情况(前10名排行榜)*

表7 2004年~2010年世界天然橡胶产量、需求和价格 单位:千t

1.1.5.3 疏浚胶管

疏浚胶管是港湾,河道、码头、近海工程用的不可缺少的重要配套产品,至今已有近 60年的应用历史。

疏浚胶管包括各种规格口径的排吸泥胶管及钢管、自浮式排吸泥胶管及钢管、铠甲胶管、艏吹胶管、爬坡管、艏吹浮体管。

Dunlop公司最早是在1953年就着手开发疏浚胶管,用于港湾河道疏浚工程。已经商品化生产的有Dredgeflote疏浚胶管,其结构图参见图1。

国内疏浚胶管行业起步也不晚,上世纪80年代由吉林辽源橡胶厂生产,到了90年代则又扩展至沈阳胶管厂(现改为沈阳星辰化工有限公司)。当代作为能够代表中国疏浚胶管的领军人物当属江苏太平橡胶股份有限公司。该公司的产品在市场的份额已经达到20%之强,而第二位沈阳星辰化工则占7%,其它公司的市场份额仅在2%左右波动。在这些公司中江苏太平橡胶公司的疏浚胶管最具有代表性。

图1 Dunlop公司典型疏浚胶管结构示意图

近10年中国疏浚胶管产销量见表8。预计增长率预计2010-2013年中国疏浚胶管产量将保持10%以上的速度持续增长。

表8 中国疏浚胶管产销量(2001-2009) 单位:万标米

1.1.5.4 漂浮输油胶管

20世纪,漂浮输油胶管生产主要集中在欧美国家,世界各国的原油海运过程中所运用的海上输油胶管都依赖于欧美国家的生产。各大权威机构普遍预测世界经济将在2010年全面复苏,尤其是亚洲国家和中东国家有可能率先实现复苏,其中,中东国家的复苏主要源于全球能源需求的不断回升。随着全球经济的回暖,全球石油需求已经开始恢复增长。首先,发展中国家中国和印度的石油需求同比增长较快。2009年8月份,中国和印度的石油需求同比分别增长6.1%和10%。在未来几年内国际石油需求量将会有较大的增长,因此,海上漂浮输油胶管的需求无疑也会有很大的增长。

2009年底在第三届石油市场研讨会 上中国石油集团发言人表示,2010年~2015年中国石油的需求量年均增长率为4.9%,就是说2015年石油需求量将会达到53 000万t。随着海洋石油开采规模扩大,在现有的50座海上钻井平台的基础上还会有更大的发展,而配置和更换的海上漂浮输油胶管数量都在700以上。据相关资料显示,我国南海油田启动开发时,海上漂浮输油胶管的年需求量在3 000根以上。显示出很好的应用前景。

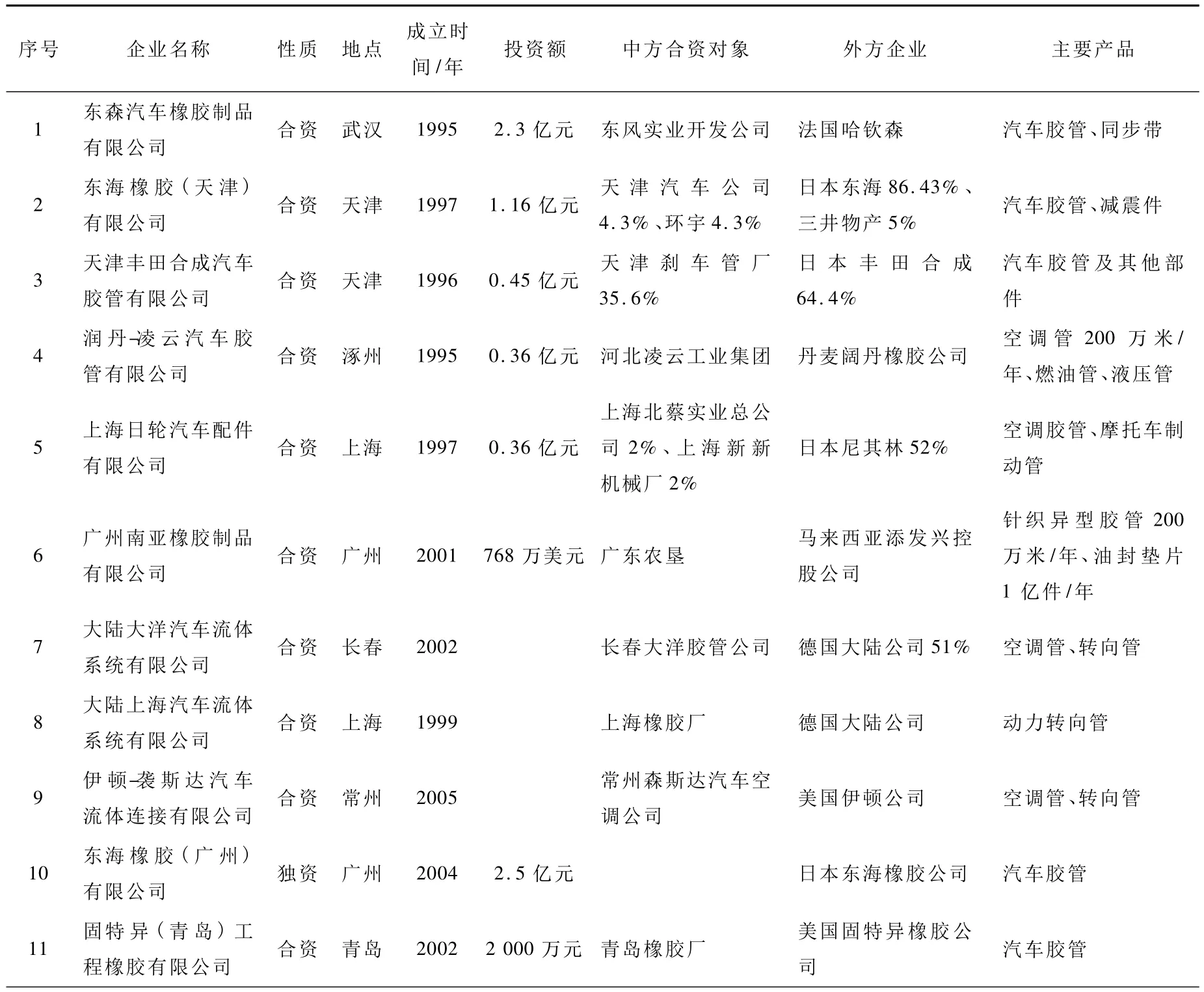

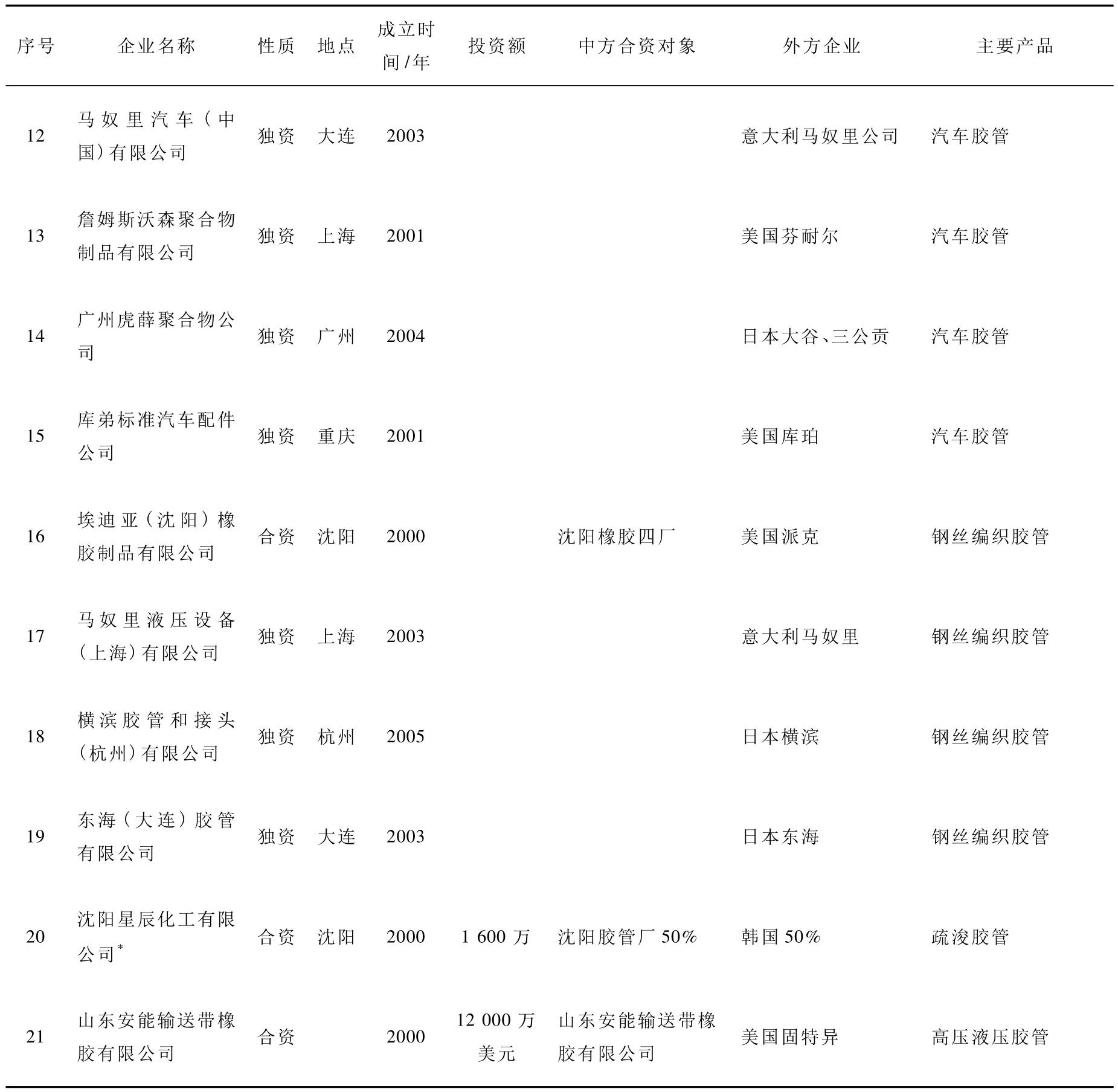

1.1.6 外资胶管企业

到目前为止,进入中国的外资胶管企业,包括外商与中国胶管企业合资的企业和外商独资的企业已有20多家。这些外资企业在国内生产的产品主要是液压胶管(钢丝编织胶管)和汽车胶管,其中有10家企业是2004年全球非轮胎制品50强中的胶管企业,它们分别是法国哈钦森公司,美国派克一汉民芬公司、德国大陆公司、美国库珀标准汽车配件公司、日本东海橡胶工业公司、美国固特异公司、日本丰田合成公司、美国伊顿公司、日本横滨橡胶公司、意大利马奴里橡胶公司。外资胶管企业的详细情况参见表9。

表9 在华外资胶管企业

(表未完)

(续表)

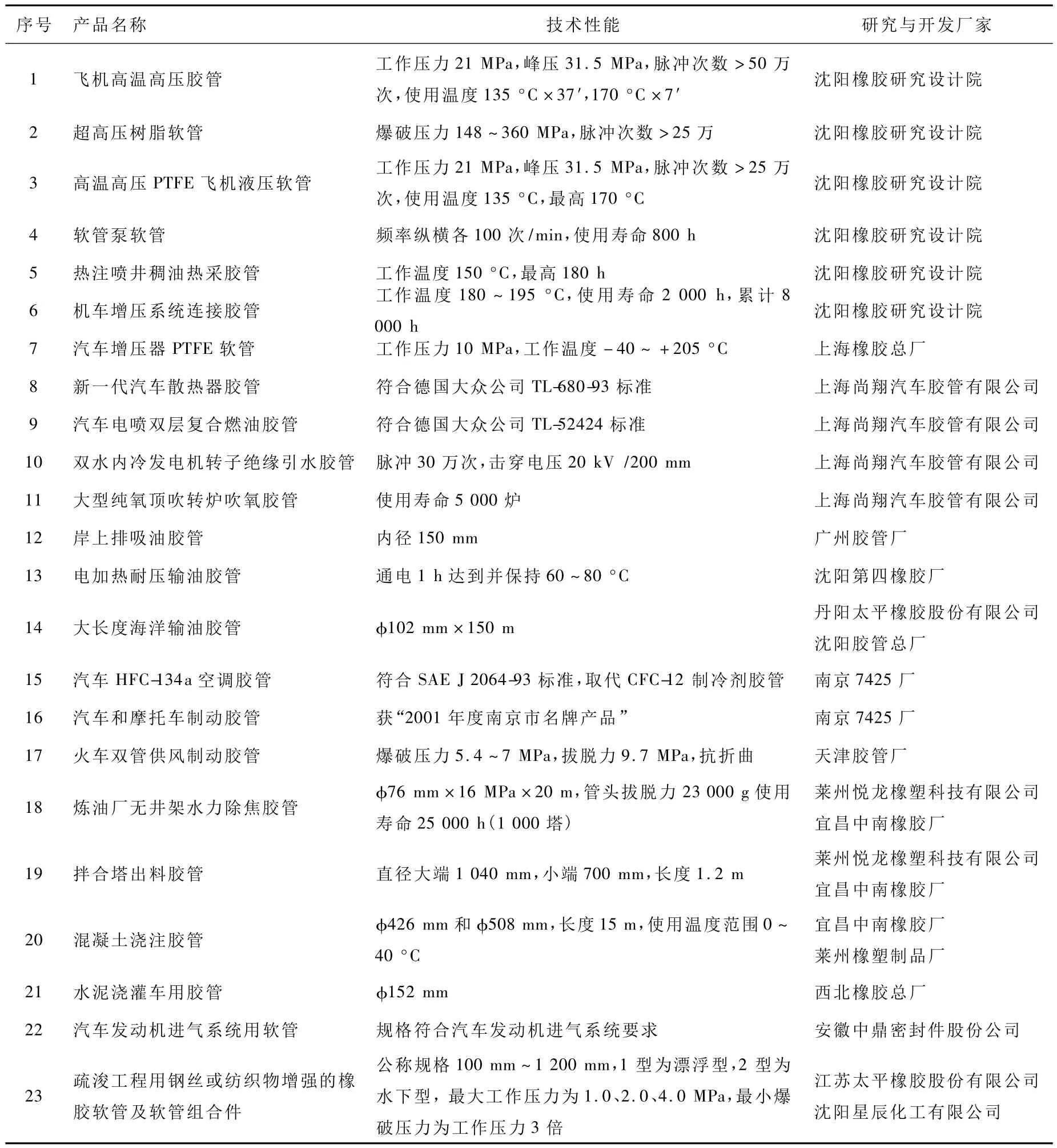

1.1.7 近年来新产品的研究和开发

研究与开发新产品 (有时也就是高端产品)新工艺和新材料,对于寻找新的经济增长点,满足市场需求,提高产品性能和质量,是十分重要和必须的。近年来,我国胶管行业在这方面做了大量的工作,取得了一批成果,促进了国内胶管行业的科技进步,填补了国内空白,获得了较好的社会和经济效益。由于产品在市场上竞争激烈,不少新产品和新工艺尚未公开报导,表9介绍的新产品实例只是近年的一部分,这已足以了解胶管行业新品开发的全貌。

1.1.8 胶管产品工艺装备

上世纪80年代以来,我国胶管行业的工艺装备有了很大的进步,这主要归因于国外先进设备的引进、国产设备的改进和生产企业自行设计与制造设备的应用。我国从国外引进的设备有WSW-III型钢丝缠绕生产线、225型高速钢丝编织生产线、RB-2型旋转式钢丝编织生产线、MR-11型高速钢丝编织生产线、增强树脂软管生产线、高速线绳编织生产线、短纤维增强胶管生产线、汽车用胶管针织和编织生产线、消防胶管圆织生产线、纤维缠绕胶管连续硫化生产线、胶管包铅机系统等。

胶管国产生产设备也有了很大的改进。如钢丝缠绕机在张力控制、引线分线装置、口型、牵引、传动、电控等方面进行了改进。GRC2000型钢丝缠绕机缠绕直径为20~80 mm,锭子盘转速为89.6 rpm,牵引速度最大20 m/h,锭子数最多达200个,锭子放线张力20~60 N。此外,对钢丝编织机也进行了改进。GBR-II型钢丝编织机直径范围为30~75 mm,转速为7.43 rpm,牵引速度为18.6~102 m/h;GRG-64型则分别为 50~110 mm,4.45 rpm和 18.6~102 m/h。国产自动化针织生产线已投人生产。大长度自动纤维编织胶管生产线与进口设备相比,速度提高10%,价格便宜4/5。

表10 我国胶管行业近年来研究与开发的部分新产品

大口径胶管成型机均由各生产企业自行设计和制造。它们的结构和工作原理、管接头装配形式和所用钢丝增强材料都不尽相同,但是所生产的胶管都能满足市场的需要,并且出口到国外许多地区。

胶管生产的自动化控制水平有了很大的提高。激光和超声波直径/壁厚自动测量和控制,光电转换外径测量和控制,针织/缠绕胶管生产线外径、张力、生产速度和针织/缠绕互换的自动控制,以及计算机在生产中的数据管理已为愈来愈多的胶管生产厂家所采用,大大提高了产品的质量和质量一致性。

2 胶管需求预测

据统计,2009年全国的胶管产量已经达到了86 000万标米,其中钢丝编织胶管、钢丝缠绕胶管是应用于石油勘探、工程机械、农用机械、煤矿和液压机械领域内主要的胶管品种。根据掌握的资料和数据显示,钢丝编织胶管和钢丝缠绕胶管的份额占其总产量的20%左右,产量在18 000万~20 000万标米的范围内。疏浚胶管市场需求将会达10亿元以上规模。

我国的胶管工业经过50多年的发展,尤其是近10年的迅猛发展,已经成为世界胶管市场主要的成员之一。但是,胶管生产的国际化趋势和市场激烈的竞争也给我国胶管行业带来了巨大的挑战,国外许多胶管企业已移师中国。例如,6家钢丝增强高压胶管外资企业已经在中国落户。这些外资企业一方面为我国胶管的生产和市场注入新的活力,但另一方面又与民族工业形成激烈的竞争局面。抢占国内这一广大而又相对饱和的市场。预计2010~2013年中国胶管产量将保持10%左右的增长率。

在这一背景下,我国的胶管企业应当加大研究和创新力度,集中人力、物力,研发具有自主知识产权的技术和产品,增强市场竞争的能力。在提升胶管产品的技术档次,不断满足国内市场需求、以保证国内市场份额的同时,加大开发国际市场的力度,我们国家的胶管出口虽然逐年呈上升趋势,但是占据总产量的比例还不到10%,由此看出,胶管出口还是有很大的空间和潜力。

我们已经提出了橡胶工业“十二五”科学发展规划,制定了促进橡胶工业可持续发展的重大措施。只要我们遵循科学发展观,增强企业活力、推进自主创新,抓住机遇、开发国际市场,我国的胶管行业完全有能力在现有的基础上健康、稳健地发展,胶管行业辉煌的明天是毋容置疑的。

[1] Rubber Hose Technology second edition Evans.c.w.

[2] 2009年中橡协胶管胶带第八届会员代表大会名录.

[3] 中国橡胶年鉴 2006、2007、2008、2009.

[4] 欧洲橡胶杂志 2010、No2、No3、No4、No5.

[5] 橡胶 标 准 化 与 技 术 2009No1、No2、No3、No4、No5、No6.

[责任编辑:张启跃]

TQ 336.3

B

1671-8232(2011)01-0031-12

2010-12-02

梁西正(1963-),男,工程师,毕业于武汉工学院。现从事橡胶制品生产和技术管理工作。已发表论文数篇。

猜你喜欢

橡塑技术与装备(2022年1期)2022-01-20

军事文摘(2021年18期)2021-12-02

魅力中国(2021年45期)2021-11-14

小学科学(学生版)(2021年6期)2021-07-21

装备制造技术(2021年1期)2021-05-21

轮胎工业(2020年4期)2020-03-01

小学科学(学生版)(2018年6期)2018-06-26

灾害医学与救援(电子版)(2016年2期)2016-03-11

橡胶工业(2015年5期)2015-08-29

橡胶工业(2015年4期)2015-07-29