汇率制度与宏观政策

2011-10-14 02:33:10蒋舟

浙江经济 2011年1期

文/蒋舟

汇率制度与宏观政策

文/蒋舟

在现代经济条件下,一国政府对经济进行干预的手段主要有财政政策和货币政策。而对一个经济体来说,只有同时达到内部均衡和外部均衡,经济形势才会稳定。其中,产品市场和货币市场是内部均衡两个主要的组成部分,而国际收支平衡代表了外部均衡。

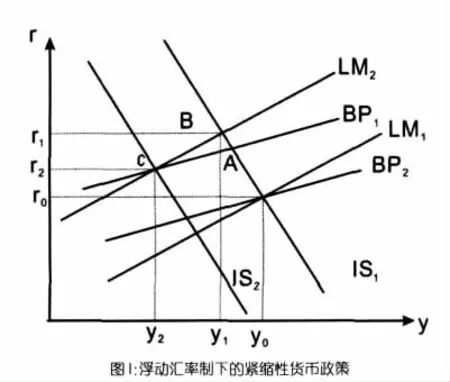

现阶段,主要运用蒙代尔——弗莱明模型来分析不同汇率制度下财政政策和货币政策的效用(蒙代尔,1963)。这一模型利用IS-LM均衡来分析产品市场和货币市场的均衡,IS表示“投资和储蓄”,LM表示“流动性偏好和货币供应”。IS、LM以及BP线分别代表了产品市场、货币市场和国际收支(见图1),一定程度上的总需求(y)和国内利率(r)共同决定了国际收支的均衡状态。汇率制度与四种不同的政策相配合,最终可以产生四种不同的经济效应:

——浮动汇率制下的紧缩性货币政策:模型中,由外汇储备和国内信贷组成的货币供应量是决定LM线如何移动的主要因素(见图1)。要想成功实施紧缩性货币政策,必须减少货币供应量,主要措施是减少国内信贷,这一措施将会导致利率上升。假设货币供应量变为原来的一半,那么利率是否会变为原来的两倍?如果这一假设正确,那么B点就是新的均衡点。然而,当利率升高,资本账户将会出现盈余,因此BP2并非均衡点。为了达到均衡,汇率必须上升,这一变化将会削弱本国产品的市场竞争力,减少总需求,推动IS1向IS2移动。总需求减少促使利率降低回到变化前的位置。最终,整体经济稳定在C点。

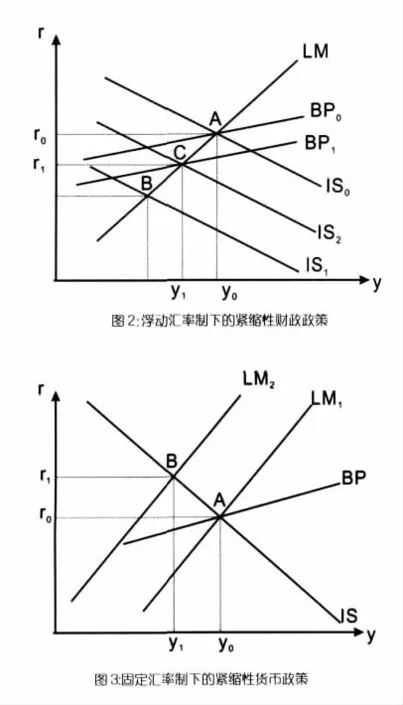

——浮动汇率制下的紧缩性财政政策:紧缩性的财政政策将会减少总需求,但不会影响总供给。因此,新的均衡意味着总产出减少。固定的货币供给,导致利率下降。较低的利率使本国资产收益下降,进而产生资本外流。伴随着本国货币需求量的下降,流通中的货币就会变得过剩,导致汇率下降,进而促进出口。这表明总需求的增加会导致总产出的增加。而总产出的增加会扩大对本国货币的需求,使IS线向右移动(见图2)从而使利率逐渐上升,接近于实施收缩性政策之前的状况(挤出效应)。因而经常账户的盈余无法抵销资本账户的赤字。最终,新的均衡点为C点,意味着总产出减少以及国际收支线向下收缩到新的均衡。据此,可以推断出,浮动汇率制下货币政策比财政政策更为有效。

——固定汇率制下的紧缩性货币政策:在许多新兴市场经济体中,货币当局通过固定利率来对经济进行干预,财政政策和货币政策的效应完全不同于浮动汇率制下的情况。紧缩性货币政策主要通过减少国内信贷来降低货币供应量。这会导致LM线向左移动。在新均衡点B上,国内信贷有所减少,然而外汇储备并无变化。因为LM线左移,利率上升,国内资产对于外国投资者来说,回报上升,从而导致资本流入。在这一过程中,资本账户的盈余将会扩大。与此同时,在汇率不变的情况下,总产出的减少将会改善经常账户。为此,新的均衡点仅仅是一个暂时的均衡。在固定汇率制下,国际收支盈余以及货币供应量的减少意味着外汇储备的增加。这一过程只有在LM线回到其最初的位置才会结束。最终,在新的均衡下,所有因素都和紧缩前一样:利率、总产出以及国际收支都回到了最初的状态。唯一的不同就是货币储备由更多的外汇储备和更少的国内信贷组成。

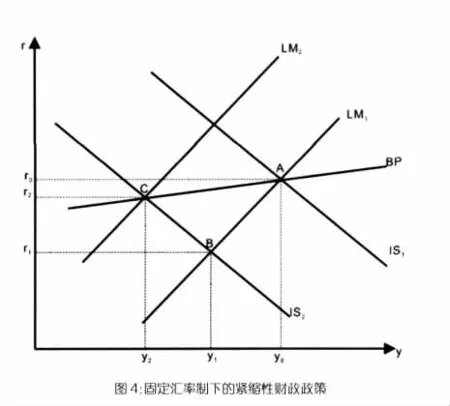

——固定汇率制下的紧缩性财政政策:如果政府开支减少,将会导致总需求下降(米什金,2009),进而导致利率下降,然而B点并非长期均衡点,因为BP线并未发生变化,从而内部和外部之间并未达到均衡。较低的利率引起资本外流,导致资本账户产生赤字。另一方面,较低的利率有助于促进投资,导致总产出的增加。最终,在固定汇率制下,本国产品将会过度竞争,进而增加出口改善经常账户。在这一过程中,货币储备减少,促使LM线向上移动在C点达到长期均衡。在这一均衡点,总产出的减少以及利率的上升同时改善了经常账户和资本账户以达到平衡。由于货币储备的短缺,必须通过加息来吸引资本流入以达到均衡。因此,在短期来说,紧缩性财政政策造成利率下降,总产出减少以及国际收支的赤字。然而,从长期来看,利率将会有所上升以及国际收支将逐渐达到均衡,同时在资本账户下产生巨大的赤字。因此,在固定汇率制下,财政政策比货币政策更为有效,可以有效减少总产出。

(作者单位:英国拉夫堡大学经济系)

猜你喜欢

中国外汇(2019年19期)2019-11-26 00:57:26

中国外汇(2019年17期)2019-11-16 09:31:08

中国管理信息化(2019年18期)2019-10-15 12:43:22

中国外汇(2019年13期)2019-10-10 03:37:42

中国外汇(2019年21期)2019-05-21 03:04:16

纤维复合材料(2018年4期)2018-04-28 08:45:42

物流科技(2017年9期)2017-10-31 14:59:45

商情(2016年39期)2016-11-21 08:47:25

商(2016年26期)2016-08-10 21:15:52

教学考试(高考政治)(2016年1期)2016-03-16 08:28:26