“十一五”我国废钢供应及钢铁工业成就回顾与展望

2011-10-09 04:54:22林加冲

再生资源与循环经济 2011年2期

林加冲

(浙江省再生资源有限公司,浙江杭州310052)

“十一五”我国废钢供应及钢铁工业成就回顾与展望

林加冲

(浙江省再生资源有限公司,浙江杭州310052)

回顾了“十一五”期间我国钢铁生产及废钢回收供应情况,总结了2010年我国冶金炉料行业的重大变化及供求行情,对2011年世界及我国粗钢产量进行预测的同时,分析预测我国2011年废钢市场的需求量。

钢铁工业;废钢;供需;预测

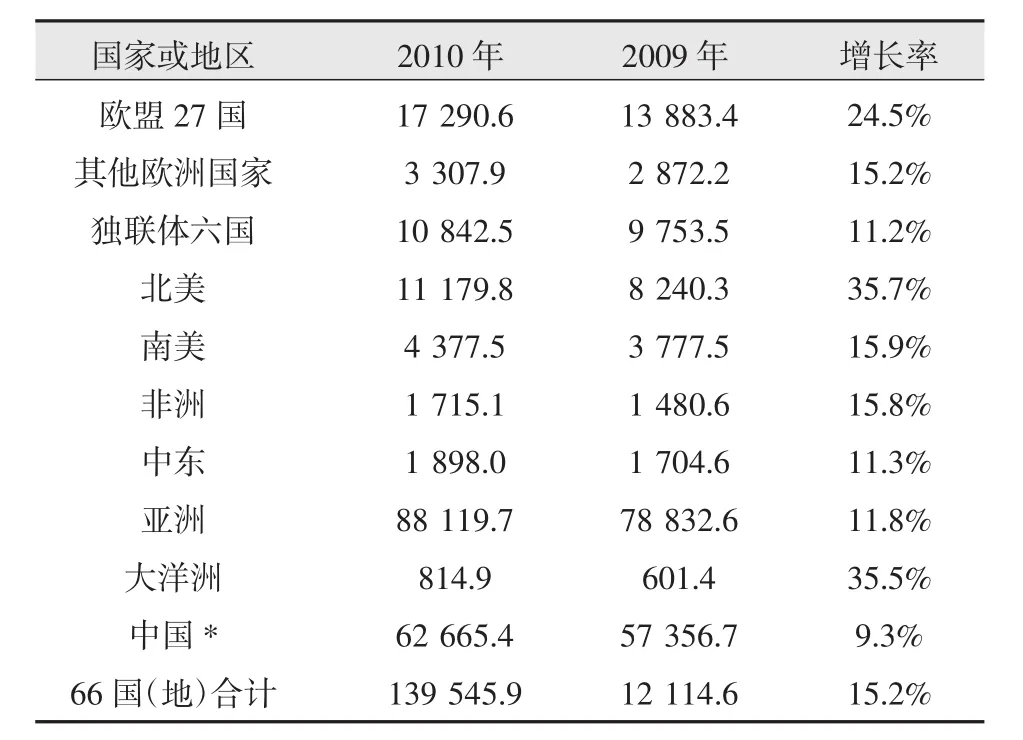

2010年,世界主要产钢地区钢铁产量均呈增长态势。全球粗钢、生铁产量达14.14亿t和10.88亿t,与2009年相比分别增长15%和12.7%。2010年我国粗钢产量为62 665.4万t(已连续15年稳居世界第一),同比增长9.3%。我国粗钢产量占全球粗钢总产量的44.3%,所占百分数比2009年略有下降(见表1)。

表1 2010年全球粗钢产量统计万t

2010年12月全球钢铁产能利用率为73.80%;亚洲粗钢产量占全球总产量的63.14%,中国粗钢产量占全球总产量的44.3%。2009年66国(地)粗钢产量约占全球粗钢产量的98%强。

表1所列10个地区(国家)粗钢产量均呈增长状态。北美增幅达35.7%,日本、韩国、欧盟增长幅度均超过20%,美国增长至8 060万t,涨幅为38.5%,除少数地区外,全球钢铁生产处于全面振兴时期。

1 “十一五”我国钢铁生产及废钢回收供应概况

1.1 “十一五”钢铁工业成就

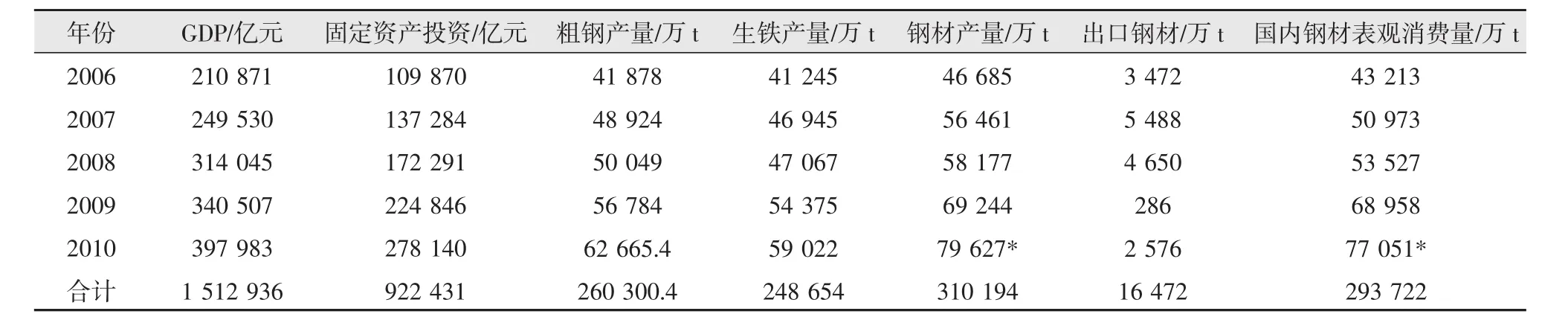

“十一五”时期,我国共实现国内生产总值(GDP)1 512 936亿元;完成固定资产投资922 431亿元;生产粗钢、生铁、钢材分别为26.03亿t,24.86亿t和31.02亿t;累计出口钢材1.647亿t,国内钢材表观消费量为29.37亿t(见表2)。

1.2 “十一五”我国废钢回收供应情况

“十一五”时期,我国炼钢消耗废钢达37 850万t。其中自产废钢14 700万t、社会废钢21 790万t、进口废钢3 190万t,分别占废钢消耗量的38.83%,57.57% 和8.43%(部分自产废钢调拨支援轻工、农机具和中小五金,进口废钢也不完全用于炼钢)。废钢回收供应及消耗情况见表3。

1.3 “十一五”与“十五”废钢铁供应、消耗情况比较

“十一五”自产废钢达147 00万t,与“十五”相比增长幅度达81%;社会废钢21 790万t,与“十五”相比增长幅度为52%;而进口废钢“十五”多于“十一五”1 540万t;“十一五”炼钢消耗废钢总量达37 850万t,与“十五”同期相比增长达58.3%;“十五”时期炼钢废钢平均单耗为207 kg/t,而“十一五”时期废钢平均单耗只有145.64 kg/t,下降61.4 kg/t,这说明我国炼钢废钢使用量呈逐年下降趋势。中国金属学会王维兴先生在《2010年我国钢铁生产技术装备水平持续提升》一文中指出:“电炉工序前三季度重点钢企电炉热铁水消耗同比增加32 kg/t,金属料、钢铁料消耗同比分别减少3 kg/t和12 kg/t,生铁块消耗下降35 kg/t,综合电耗减少13 kW·h。”重点钢企电炉炼钢反映的技术经济指标与以上数据得出的结论相吻合。

表2 “十一五”时期我国GDP及钢铁产量统计表

1.4 “十二五”废钢产业展望

以“十一五”我国废钢铁回收供应及炼钢废钢消耗量实绩为依据,自产废钢以80%增幅计,为26 500万t;社会废钢增幅量以50%计,“十二五”末可达32 685 万t;进口废钢以“十一五”实绩量计3 200万t;炼钢消耗废钢总量按50%增长量计,“十二五”时期累计可达56 775万t,约相当于年均消耗废钢11 355万t。以废钢应用协会“十二五”发展规划建议所确定的吨钢废钢综合平均单耗200 kg计,“十二五”期间可产粗钢283 875万t,与“十一五”相比增长9%(即相当于年均生产粗钢5.6亿t)。“十二五”时期,我国粗钢产量将受铁矿石、原燃料等的限制,钢产量不会也不可能无限增长,我国必定会走钢铁强国之路。

2 2010年我国冶金炉料产业大事记及供求行情

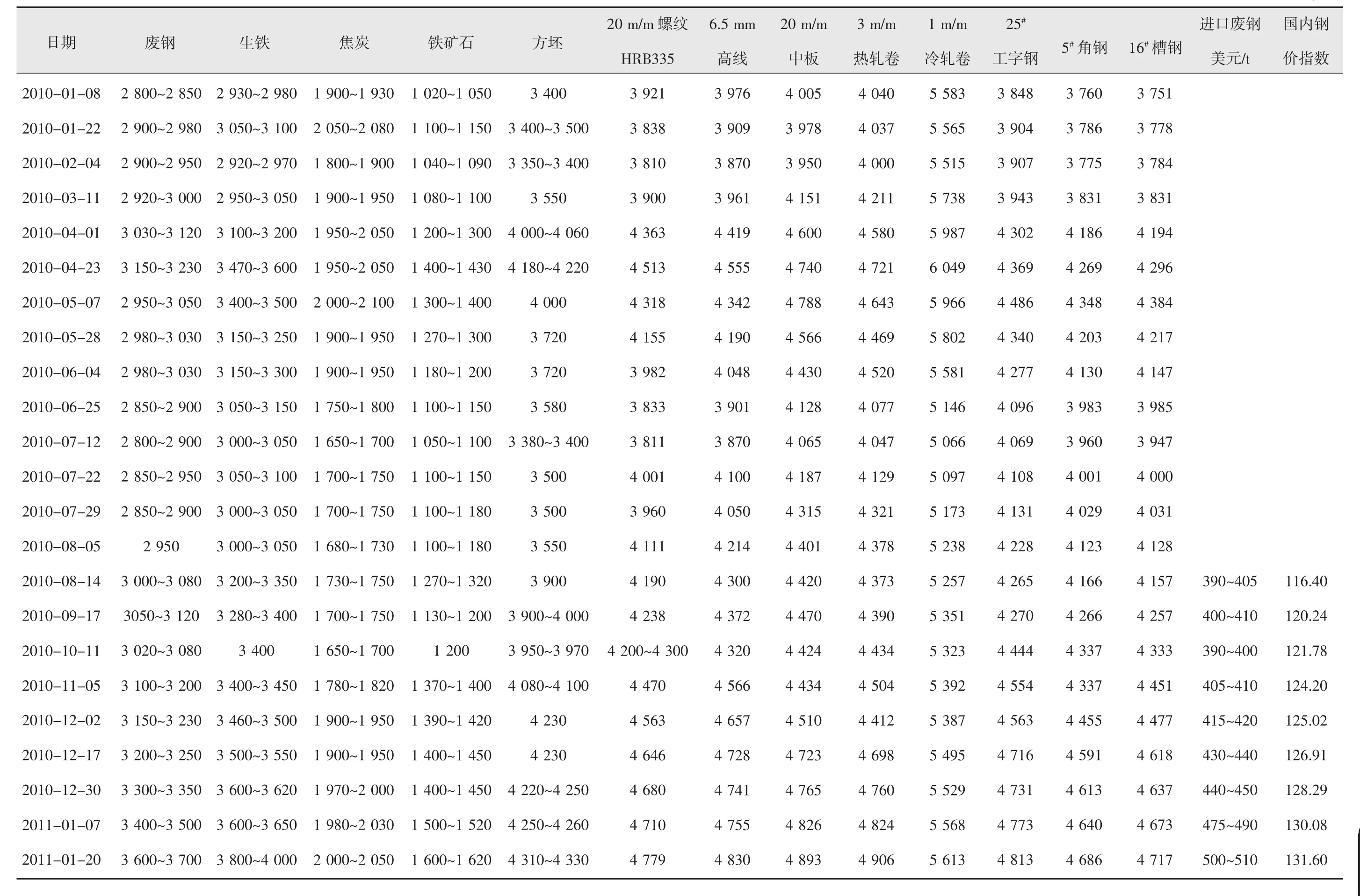

2010年全球粗钢产量创历史新高。2010年4月时全球粗钢产能利用率曾一度上升至83.4%,冶金炉料供求全球趋紧,尤其是废钢。我国粗钢产量在2009年基础上再次增产超过5 900万t,国内废钢供求紧缺。废钢市场价由2010年初的2 800~2 850元/t上升至2011年初的3 600~3 700元/t,涨幅达30%以上;2010 年8月后,进口废钢价格也一路攀升,目前从美国进口的1#和2#混合重废(80∶20)CFR价已达510~520美元(全年进口废钢平均到货价为513.83美元/t,见表4)。

2010年国内冶金炉料行业发生的大事如下。

(1)国产铁矿石增产二成,进口铁矿石略有下降。

2010年,我国合计生产铁矿石原矿10.715 5亿t,与2009年同期相比增长21.6%,我国钢铁生产所需铁矿石自给率明显提高;2010年我国进口铁矿石6.19亿t,同比下降1.4%。

(2)废钢消耗总量略有增长,废钢单耗徘徊不前(见表3)。

(3)2010年,我国累计产焦炭3.875 7亿t,同比增长9.1%;全年出口焦炭335万t,同比增长515.58%;国内焦炭表观消费量为3.843 2亿t,同比增长8.3%;。

(4)2010年,全国生产铁合金2 400万t,同比增幅在8.6%左右。

(5)节能减排、淘汰落后产能取得重大进展。

表4 2010年国内冶金炉料及主要品种钢材价格行情表

“十一五”期间全国淘汰落后炼铁能力11 700万t,淘汰落后炼钢能力6 900万t,分别完成“十一五”目标任务的117%和126%。重点钢企外排废水70 610.68 万m3,同比减少7.41%;SO2、化学需氧量和烟尘累计排放总量分别下降8.79%,11.43%和7.51%。

(6)《关于再生资源增值税政策的通知》(财税[2008]157号)实施,势必对我国再生资源产业产生重大影响。

(7)国内冶金炉料价格行情呈上涨态势,涨幅在6.72%~129.89%之间。

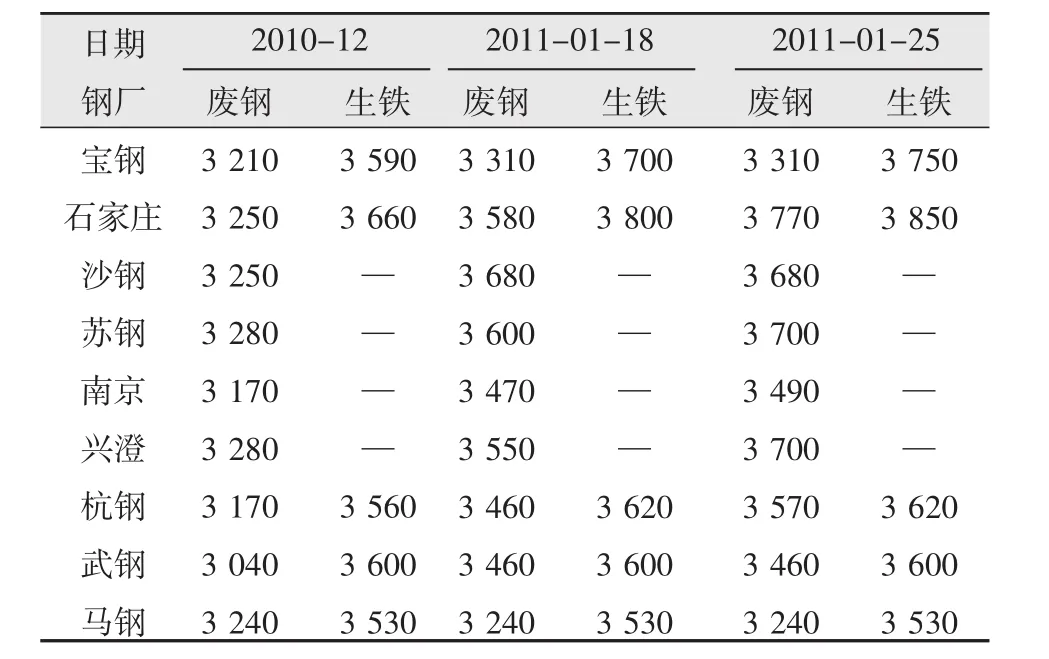

据国家统计局公布:2010年,全年工业品出厂价格PPI同比上涨5.5%,原材料、燃料、动力购进价格同比上涨9.6%,12月份上涨9.5%(见表5),2011年1月25日,废钢生铁已涨价至3 700~3 850元/t,与2010年底相比涨幅达16%(见表6)。春节后,废钢再度涨价。目前,苏南地区炉料废钢已达3 800~3 900元/t,直逼4 000元/t大关。

表5 矿石、废钢等炉料价格涨幅情况表

表6 部分钢厂废钢生铁价格信息表元/t

全球钢材价格上涨压力不断增大,如果国内钢材价格不能同步上涨,钢铁业将出现高成本、低利润运行格局,部分钢企将陷于亏损境地。

3 2011年世界及我国粗钢产量预测

据IMF和OECD预测:2011年世界经济增长率在4.2%左右,比2010年下降0.4~0.6个百分点。中国国内生产总值增长率预计为9.5%~9.7%;美国为2.2%~2.3%;日本为1.5%~1.7%;俄罗斯、巴西均为4.2%~4.3%;印度为7.6%~8%。

3.1 全球及中国粗钢产量预测

国际钢协预测:2011年全球粗钢产量14.74亿t,同比增长5.5%,2011年全球钢材需求量为13.34亿t,较2010年增长5.3%,增长速率下降7.8个百分点;同时分析认为,2010年中国钢材需求增长率为6.7%,即5.79亿t,而2011年增速放缓至3.5%。

据专家分析预测:2011年中国粗钢产量在6.62~6.74亿t(占世界粗钢总产量的45%左右),比2010年增长5%~7%,粗钢产能的利用率达到85%左右。

3.2 我国钢材需求量预测

按以下9个行业用钢量统计汇总,约需成品钢材5.5亿t,需粗钢近6亿t。

(1)建筑行业:钢材总需求量在2.4~2.9亿t之间(其中房地产占整个建筑用钢的60%以上),2011年仅1 000万套安居房建设即需用钢3 000万t。

(2)机械行业:年使用钢材总量达1亿t左右。

(3)铁路行业:2 240万t(2011年铁路投资超7 000亿元)。

(4)船舶行业:2010年造船完工量破6 000万载重t,占全球40%份额;承接新订单7 000万载重t,手持船舶订单在2 000万载重t,各占全球50%和40%的份额,年需各类钢材达2 000万t左右。

(5)汽车行业:2010年中国汽车产销量达1 826.47万辆和1 806.19万辆,分别比2009年增长32.44%和32.37%,产销量刷新全球历史纪录,2011年汽车用钢需求量为3 825~4 037万t。

(6)家电行业:2011年钢材需求量为1 000万t左右。

(7)电力行业:2011年水电建设投资8 000亿元,约需2 700万t钢材。

(8)水利建设:2011年水利建设投资4 000亿元,约需钢材1 300万t。

(9)全国城市轨道建设:2011年总投资达10 581亿元,大约需用钢材3 600万t。

(10)钢材出口量:2010年我国净出口钢材2 613 万t,2011年钢材出口环境将更加严竣,全年钢材出口量预计有所下降,在2 000~2 300万t。

4 2011年我国废钢需求量分析

以全年产粗钢6.6亿t,按2010年废钢单耗140 kg/t计,2011年我国炼钢需要废钢铁9 240万t左右,其中:(1)自产废钢(包括生产回收,非生产回收等)约为3 500万t;(2)社会废钢(以年380万t的递增量计)5 340万t;(3)进口废钢(参考2010年实际进口量)580 万t。

按以上数据测算:炼钢所需废钢资源基本平衡。但是小炼钢、翻砂铸造、中小农机具、五金等行业年需消耗废钢数千万吨,这些行业往往以较高的价格与炼钢厂争夺废钢资源,致使国内废钢市场经常处于供求紧缺状态。另外,2009年我国电炉钢产量只有5 576 万t,占当年全国钢产量的9.7%,2010年1—7月,88家重点钢企电炉钢产量占粗钢产量的比重只有8.37%,如果电炉钢产量上升,则必须要提供更多的废钢资源。

2011年,国际大宗商品涨价,国内废钢价格将处于高位运行,它将同钢材价格保持协同震动,并将随国际废钢行情、国内冶金炉料(生铁、焦炭等)涨跌起伏,保持相互作用,共同演绎复杂多变的价格行情走势。

Abstract:The iron-steel production and scrap steel recycling and supply in the Eleventh Five-Year period were reviewed.The significant changes in metallurgical burden industry and supply-demand situation of steel slag in 2010 were summarized.Some forecast about the production of crude steel in the world as well as in China in 2011 was made, while the scrap steel demand in 2011 was also analyzed and previewed.

Keywords:iron-steel industry;scrap steel;supply-demand;forecast

Review and forecast on scrap steel supply and iron-steel industry development in Eleventh Five-Year period

LIN Jiachong

(Zhejiang Resource Development Co.,Ltd.,Hangzhou 310009,China)

X75

A

1674-0912(2011)02-0021-05

2011-02-11)

林加冲(1950-),男,大学学历,高级经济师,浙江省再生资源有限公司绍兴分公司经理,从事再生资源回收工作近30年。

猜你喜欢

中国钢铁业(2022年2期)2022-05-11 03:17:44

中国金属通报(2021年19期)2021-12-24 11:07:58

中国钢铁业(2020年9期)2020-12-16 04:09:00

中国钢铁业(2020年4期)2020-06-28 06:46:56

四川冶金(2019年5期)2019-12-23 09:04:56

中国钢铁业(2019年10期)2019-06-11 08:37:16

山东冶金(2018年6期)2019-01-28 08:14:28

热带农业科学(2017年10期)2017-11-22 16:03:47

中国人口·资源与环境(2015年1期)2015-01-13 21:13:42

科学与管理(2014年4期)2014-09-24 18:29:23