境外NDF交易+境内到期购汇有效降低进口购汇成本

2011-09-28 00:50王腾

进出口经理人 2011年6期

王腾

在央行宣布进一步推进人民币汇改后,人民币汇率弹性增强,目前不断呈现出双向波动的态势,如何有效规避汇率风险是广大外贸企业十分关注的问题。而作为进口企业,可以选择“境外NDF交易+境内到期购汇”的方式进行国际交易。利用人民币利率高企、美元利率较低、境内外人民币兑美元的汇率差异,可以使进口商规避汇率风险,实现降低购汇成本的目的。

NDF市场提供套期保值功能

NDF交易的作用与远期结售汇相似,所不同的是它以美元结算,无须交割合约本金,只交割差额。交易双方确定交易的本金和远期汇率,在到期日前两个工作日,以当天中国人民银行公布外汇牌价计算双方损益,在到期日时交割,由亏损方以美元形式支付给收益方,NDF交易的盈亏由市场汇率与合约汇率的差额决定。境外NDF市场,人民币和美元的价值完全由市场供求关系决定,因此在境外NDF市场购买美元的价格比在境内购买的价格低。

利用境内外人民币汇率差降低购汇成本

为实现套期保值,还有两个问题需要解决,一是NDF业务只交割差额,不交割本金,无法满足进口商支付货款的需求;二是境内客户无法在境外购买外汇。这个问题可以通过以下方案来解决:进口商在中国香港设立子公司或者分公司,由其在香港的子公司或分公司办理NDF业务,通过NDF交割的差额套取汇差,进口商在境内购买本金。只要境内即期美元购汇汇率低于境外NDF汇率,无论到期后市场如何变化,境内外企业收支相抵,都能够实现以低成本购买本金的目的。

该业务的基本原理是利用境内外人民币汇率差异,以及人民币和美元的利率差异,锁定企业汇率风险,降低企业购汇成本。从付汇时机看,由于人民币升值预期强烈,晚支付美元比早支付美元对进口企业更有利;从境内外汇率差异看,在境外购买美元比在境内购买对进口企业更有利;从利率方面看,人民币利率远远高于美元Libor利率,因此,美元融资比人民币融资对进口企业更有利。

具体业务流程简单便捷

进口企业采用“境外NDF交易+境内到期购汇”方案,业务流程较为简单便利。以国内一家专门从事进口业务的企业为例,具体业务流程如下:

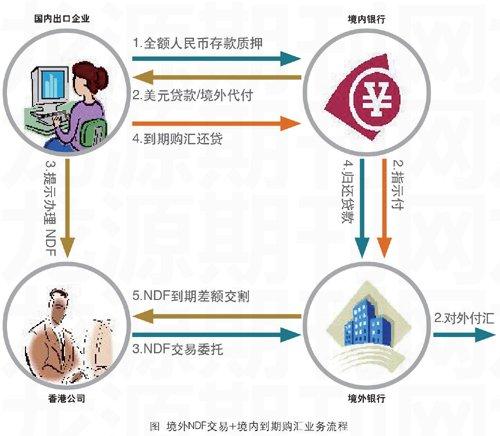

(1)国内进口企业目前有一笔进口业务,需要支付1000万美元,企业将用于购买美元的等值人民币存在境内银行作为质押。(2)境内银行以企业的全额人民币作为质押,向进口企业提供期限一年期的贷款1000万美元,或者由境外银行提供1年期的美元代付,用于支付本笔货款。(3)同时,进口企业指示其在香港的分公司在境外银行办理1年期NDF交易,以锁定美元汇率。(4)1年后,进口企业按照市场价格,以其质押人民币购买1000万美元,用于支付到期的美元贷款/代付。(5)与此同时,香港子公司完成与境外银行的NDF交割,通过境内外交易收支抵消,降低购汇成本。此种情形,进口企业的成本包括到期购汇成本和融资利息支出,收入为1年期人民币存款利息收入,见图所示。

案例分析

2011年4月15日,济南某进口企业有一笔1000万美元的支出。当天境内美元购汇价格为6.54,境外一年期NDF价格为6.38,境内一年期远期购汇价格为6.43;一年期人民币存款利率为3.25%,一年期美元Libor为0.76%。企业的购汇成本、融资利息支出、融资利息支出分析如下。

(1)购汇成本。企业一年后按照市场价格购买美元时,市场将会发生变化,人民币可能大幅升值,也可能小幅升值,也可能贬值。针对这三种情况,采用本方案如何帮助进口企业实现锁定汇率风险,降低购汇成本,具体如下:

第一种可能:假设人民币大幅升值到6.00。境内进口企业以6.00的价格买入美元,相对于2011年4月15日以6.54的价格购汇,进口企业每一美元将要少支付0.54元(6.54-6.00)。由于人民币大幅升值,香港分公司NDF交易每一美元将会承受损失0.38元(6.00-6.38)。境内外收支相抵,企业总收入为0.16元(0.54-0.38)。

第二种可能:假设人民币小幅升值到6.40。境内进口企业以6.4的价格买入美元,相对于2011年4月15日以6.54的价格购汇,进口企业每一美元将要少支付0.14元(6.54-6.40)。由于人民币小幅升值,香港分公司NDF交易每一美元将会盈利0.02元。(6.40-6.38)。在此情况下,境内外公司都会有一定的赢利,境内外收入相加,企业总收入为0.16元(0.14+0.02)。

第三种可能:假设人民币大幅贬值到7.20。境内进口企业以7.2的价格买入美元,相对于2011年4月15日以6.54的价格购汇,进口企业每一美元将要多支付0.66元(6.54-7.20)。由于人民币大幅贬值,香港分公司NDF交易每一美元将会盈利0.82元(7.20-6.38)。境内外收支相抵,企业总收入为0.16元(0.82-0.66)。

通过分析以上3种情况,我们可以看到通过本方案,无论1年后外汇市场如何变化,境内外企业合并盈亏,与即期购买外汇相比,每一美元企业都能节约0.16元。企业购买1000万美元,将会节约160万元。

(2)融资利息支出。2011年4月15日,1年期美元Libor利率为0.76%,如果银行以3.76%的利率向进口企业提供贷款/代付,则企业一年需要支出利息37.6万美元(1000×3.76%),约折合人民币240万元。

(3)融资利息支出。2011年4月15日,1年期人民币存款利率为3.25%,企业一年存款利息收入208万元(1000×6.4×3.25%)。汇总企业总的收支,企业使用本方案将会节约财务成本128万元(160万元-240万元+208万元),企业总支出仅为6412万元(6540万元-128万元)。

如果使用传统的境内远期购汇方式,其收益分析如下:2011年4月15日,境内一年期远期购汇价格为6.43,企业到期需要支付6430万元,融资利息支出240万元,存款利息收入208万元。企业总支出为6462万元(6430万元+240万元-208万元)。通过以上分析,如果企业即期购汇,总支出为6540万元;办理传统的境内远期购汇,企业总支出为6462万元;通过办理NDF交易,无论到期外汇市场如何变化,企业总支出仅为6412万元,不仅能够锁定汇率风险,还能够降低购汇成本。

(作者单位:中国工商银行山东省分行结算业务部)

猜你喜欢

中国外汇(2019年17期)2019-11-16

中国外汇(2019年13期)2019-10-10

中国外汇(2019年11期)2019-08-27

中国外汇(2019年21期)2019-05-21

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2016年0期)2016-06-05