中国民营企业海外并购的特征、问题与发展建议

2011-09-21 02:45:46陈爱萍山东科技大学

对外经贸实务 2011年12期

■ 陈爱萍 山东科技大学

随着“走出去”战略的进一步实施,越来越多的中国企业进行了对外直接投资,其中跨国并购成为中国企业对外直接投资的重要形式。我国企业的海外并购活动始于20世纪80年代,1997年以来随着全球第五次跨国并购浪潮的兴起,我国企业的海外并购活动也日趋频繁,尤其是2008年国际金融危机以来,我国企业更是加快了海外并购的步伐,其中民营企业的海外并购也在逐渐成为我国企业海外并购活动的新亮点。但是,我国民营企业的海外并购活动始于2001年,仅有短短10年时间,尚处于探索阶段,也逐渐呈现出一些不同于国有大型企业海外并购的特征。基于此,系统分析我国民营企业海外并购的特征,发现其存在的问题,并提出促进其海外并购发展的建议,以期对我国民营企业海外并购提供有益借鉴。

一、我国民营企业海外并购的特征

笔者主要通过投资潮网站(www.investide.com)、报刊和杂志等途径收集了2001年至2011年7月期间所公开的民营企业海外并购事件,经过整理加工后遴选出116起中国民营企业海外并购事件并进行了统计分析,发现我国民营企业海外并购有如下特征:

(一)海外并购规模相对较小,并购数量不断增加,金融危机后均明显增长

根据收集的民营企业海外并购事件按年度做了统计分析(具体见表1),数据表明从2001年至2011年7月期间发生的116起民营企业海外并购事件中,未披露交易金额的并购事件22起,披露交易金额的94起事件涉及的总交易金额为142.2754亿美元,最高交易金额26亿美元是2005年的eBay并购sky事件,交易金额超过1亿美元的并购共26起。相对于国有企业动辄几亿甚至几十亿美元的海外并购而言,民营企业的海外并购规模较小,仍处于起步阶段。从表1中可以明显看出,如果年度单笔最高交易金额不考虑在内,剩余的海外并购规模普遍较小。

表1 2001年-2011年7月我国民营企业海外并购年度分布表

从并购数量上看,始于2001年的民营企业海外并购数量在不断摸索实践过程中逐渐增加。尤其值得注意的是,2008年金融危机爆发后,我国民营企业的海外并购规模和数量都有明显的增长,2001年至2007年的海外并购事件共39起,而2008年至2010年三年期间的并购事件就达59起,而且并购交易额也快速增长,2010年度的并购总额为34.373亿美元,达到历史最高水平。

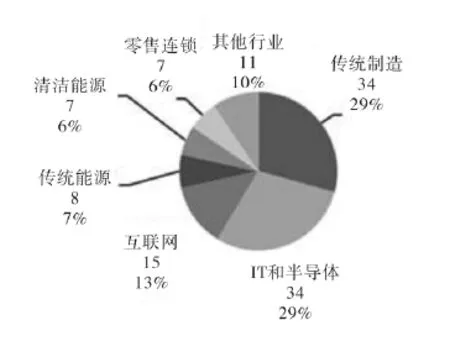

(二)并购行业相对集中

由于并购动机的差异,相对于大多数国有企业的资源寻求型海外并购而言,民营企业的海外并购企业主要集中于传统制造业和IT及半导体行业。从图1中可以看出,传统制造、IT和半导体行业的海外并购数量占总并购数量的58%,其他行业中互联网也占有较高比重。对比这次金融危机爆发前后我国民营企业海外并购的行业分布可以发现,危机爆发后行业领域日趋广泛,除了传统的并购行业,传统能源、清洁能源、零售连锁、旅游服务等行业的民营企业也不断加入海外并购的行列中。尤其值得关注的是民营企业在传统能源领域的海外并购共8起,发生在金融危机爆发后的就有7起,其中四川汉龙集团近几年的海外能源矿产收购尤为引人注目。

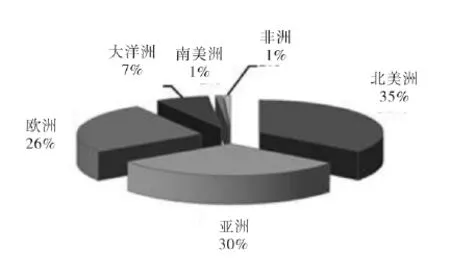

(三)并购的目标区域比较集中

根据统计到的116起民营企业海外并购事件进行区位细分,按照发生并购交易的笔数统计,每个并购区域所占的百分比如图2所示:

图1 2001年-2011年7月我国民营企业海外并购行业分布(按交易数量)

图2 2001年-2011年7月我国民营企业海外并购区位百分比分布图(按交易笔数)

从图2中可以看出,2001年至2011年7月我国民营企业海外并购的目标区域主要集中在北美洲,在所统计的116起并购事件中,发生在北美洲的共41起,占并购总数量的35%,目标企业所属国家全部是美国。其次,是亚洲,主要集中在香港和日本,发生在这两个国际和地区的并购事件共有22起,占亚洲地区并购总量的63%。再其次是欧洲,主要集中在英国、德国等国家。除上述地区外,发生在大洋洲的海外并购事件共8起,其中有6起是海外矿产资源并购事件,而且并购金额相对较大。

(四)并购类型由横向并购向多样化并购发展

按照并购企业与被并购企业的经营相关性,海外并购可以被区分为:横向并购、纵向并购和混合并购等三种不同类型。从我国民营企业的海外并购类型看,这次国际金融危机爆发前大部分是横向并购,即生产和销售相同或相似产品的企业之间的并购行为,如联想收购IBM全球PC业务、华立控股收购飞利浦在美国的圣荷塞CDMA移动通信部门等,通过这种并购方式,企业可以实现降低成本、获取技术、开拓市场等目标。但是在这次金融危机爆发后,我国民营企业的海外并购类型更加多样化,其中纵向并购比例在逐渐增加,如吉利汽车收购DSI自动变速器公司、比亚迪汽车收购日本荻原公司旗下的汽车模具工厂等事件,这说明我国民营企业的海外收购类型开始从原来单纯的横向扩张逐步开始整合价值链的上下游资源,以实现其自身的不断发展。同时,值得注意的是,由于民营企业的海外并购起步较晚,一些企业的海外并购经验不足,部分企业仅仅考虑到海外企业优质资产在金融危机下贬值的机遇但未考虑可能带来的风险,因此仍可能会出现如购买德国某机场、英国某电视台等与企业发展无直接关系的非相关性海外并购。

二、我国民营企业海外并购存在的问题

从上述对民营企业海外并购特征的分析中可以看出,我国民营企业的海外并购十年来取得了较大进展,尤其是2008年金融危机以来其海外并购的步伐在不断加快,涉及到的行业和领域也不断拓宽,但是受到各种因素的影响与制约,我国民营企业的海外并购仍存在一些不容忽视的问题。除了宏观层面的审批问题、金融支持、相关法律不完善等问题外,笔者主要从民营企业自身存在的问题进行分析。

(一)海外并购的战略规划缺乏科学合理性

海外并购是企业“走出去”的一种重要方式。但是目前,我国的部分民营企业对海外并购的认识仍存在一定误区,没有认识到海外并购这种国际化经营方式是企业发展到一定阶段的内生选择,必须具备一定的实力才有可能成功的实施,而不是根据所谓的国际趋势来采取行动。有些民营企业自己的主业还未做大做强,在资金、技术、规模还未具备的情况下便开始尝试海外并购,这类民营企业海外并购带有很大的盲目性,由于缺乏科学合理的战略规划作指导,往往付出的成本较高,并购的失败率也较高。

(二)对目标企业的调查不够详尽

由于我国民营企业国际化经营的时间较短,对国际市场的认识不够充分,因此,对被并购目标企业有时缺乏全面充分的了解和分析,从而导致目标企业选择不当。我国民营企业海外并购的对象往往是陷入困境的海外企业,长期以来,欧美企业在当地已经经营多年,出售价格往往较高,而这些国家的政治环境通常比较复杂,经常遭遇罢工,一年只有半年能开工;即便在金融危机时期,面临亏损的企业想要降低待遇也几乎毫无可能。一些民营企业为了投资而盲目投资,在项目考察中不够完善,除了企业基本信息外,对当地的人文背景了解甚少。

(三)专业机构的利用不充分

海外并购是一项非常复杂而且技术性强的工程,由于我国民营企业的海外并购绝大部分是初次尝试,根本没有经验,这就使其海外并购增加不少困难,因此并购过程中亟需专业机构的指导与支持。专业的投资中介机构可以在并购过程中对目标企业的调查和评价、价值评估、资产清算与重组、融资手段等各个环节的技术性问题给予指导和支持。由于借助专业机构的费用较高,我国部分民营企业的海外并购对这些中介机构的运用还不够充分。

(四)并购后的整合能力不强

并购完成后最大的困难在于整合,由于国际化经验不足,应对国外更加复杂的政策、法律和文化环境,实现并购后资源的有效整合对我国民营企业是一个巨大的挑战。并购后由于整理不力导致失败的例子不少,如TCL在并购汤姆逊后,因整合失败导致母公司陷入巨额亏损。并购后的资源整合包括人力资源的整合、文化的整合、对资产的处置以及经营渠道的保护等。由于不同企业在长期经营实践中沉淀和积累下来的企业文化的个性特征及民族文化的特殊性,考验我国民营企业并购后整理能力的主要是文化的整合。在这一方面我国民营企业还需要进一步努力。

三、促进我国民营企业海外并购发展的建议

麦肯锡的调查统计显示,过去20年里,全球大型兼并案中真正取得预期效果的不足50%,而中国有67%的海外并购不成功。如何确保海外并购成功是一个非常复杂的问题,对于实力和背景均逊于大型国有企业,还是并购“新手”的中国民营企业来说,海外并购则需要更大的智慧,需要提前做足功课,进而提高成功率。因此,需要从战略、战术、策略等层面进行系统准备与应对。

(一)战略层面

制定科学合理的海外并购战略是并购成功的一个基本前提。从战略上来讲,并不是任何民营企业都适合进行海外并购。首先,我国的民营企业要有长远的战略眼光,根据企业自身的发展规划,慎重考虑是否需要进行海外并购,不要一时冲动,盲目跟风。其次,确定并购时机是否成熟。对于打算海外并购的民营企业而言,明确企业国际化目标,科学制定海外并购战略规划,确定现实合理的并购时机,充分做好并购后的协同效应预测。

(二)战术层面

即使一些民营企业具备了一定并购实力,制定了合理的战略规划,但由于并购战术运用不当同样会导致失败。因此,从战术层面看,民营企业的海外并购尤其需要注意以下几个方面:

首先,做好目标企业的选择。海外并购过程中目标企业的选择是一个科学严密的分析过程。这一过程应注重考虑目标企业的出售动机、经营状况、发展潜力及并购后整合的可能性等。对于出售动机而言,企业海外并购的动机是多方面的,目标企业的出售动机也是复杂的。民营企业在海外并购过程中要注意研究目标企业出售动机。如果是财务性出售,那么就要非常谨慎。像中铝收购力拓,力拓开始欢迎中铝注资,因中铝收购使其股价暴涨,摆脱困境后,力拓就不顾商业道德风险而单方面撕毁条约。如果是战略性出售就应抓住机会,如吉利收购沃尔沃。

其次,做好竞争对手的研究。海外收购过程中,往往存在多个潜在的收购对手。对潜在竞争对手分析要充分,注意收集对手的情报,尽量争取并购交易的成功。

再次,做好国际公共关系工作。我国民营企业的海外并购是完全的市场行为,但在运作过程中却掺杂了一些非市场因素,其阻力主要来自于歧视、偏见、政治因素及有关利益冲突。如华为2005年竞购马可尼遭遇英国保守势力阻碍,2011年初收购三叶未能通过美国外国投资委员会的安全审查而告失败,而联想当年并购IBM全球个人PC业务时也曾遭遇美国反垄断调查和其他阻力,但凭借公共关系的有效利用保证了并购的顺利进行。因此,民营企业进行海外并购必须要注意国际公共关系的运作。公共关系的作用贯穿于企业并购活动的全过程,但其中在促成并购交易阶段和并购后的整合阶段尤为重要。在并购阶段要注意着重宣传企业的经济角色,同并购目标企业、所在国政府、媒体与公众开展有效的国际沟通,从而为并购创造有利的舆论环境。另外,不能忽视工会的力量。国外工会具有较强的影响力,吉利的成功就是得到了沃尔沃工会的表态支持,而上汽整合双龙失败就是因为工会的反对。

(三)策略层面

首先,要尽早聘请专业的顾问进行尽职调查。由于民营企业海外并购的经验缺乏,遇到并购交易的技术性基本问题时,专业顾问绝对非常具有价值。专业服务机构主要包括:咨询公司、投资银行、会计师事务所、律师事务所等。一个好的并购服务机构能够充当好参谋的角色,为企业的并购提供合理的建议:依靠投资银行的专业化信息咨询,可以帮助并购方以最优的方式、最低的价格收购最合适的目标企业;会计师事务所,负责并购中的审计和资产评估工作,提供并购价格的基础资料;律师事务所,帮助企业签订并购协议或合同,完成并购的一些法律程序,降低并购中的法律风险。

其次,防范和控制并购风险。任何投资行为都会存在风险。民营企业的海外并购也有一种对外直接投资行为,其风险存在于并购活动的各个环节。有效防范和控制海外并购的风险是海外并购成功的关键之一。国有企业的国有背景使其在海外并购交易中遭遇到交易审批政治化、资产价格哄抬等各类尴尬问题,相比之下,民营企业遭遇到的此类问题要少些。但民营企业在进行海外并购时对各环节可能存在的风险也不能掉以轻心,一定要有充分的认识,完善公司治理结构,加强监管,尽量控制和减少海外并购中的各种风险。

再次,重视并购后的整合工作。并购整合不仅是并购能否成功的关键,也是并购中的难点问题。企业签订了并购协议,只是海外并购的第一步,并购后的整合才是海外并购的主题,它比并购协议的签订更重要。其中文化整合是跨国并购整合的基础,人力资源整合是跨国并购的关键。我国民营企业在海外并购整合过程中一定要重视做好以上两个方面的整合工作。▲

[1]李自杰,李毅,曹保林.金融危机下中国企业海外并购的特征、问题及对策研究[J].经济问题探索,2010(4):152-157.

[2]王桂敏,李景芳.民营企业跨国并购的风险控制[J].工业技术经济,2010(7):44-46.

[3]周旻.中国企业海外并购存在的问题及对策 [J].中国商贸,2010(09):195-197.

[4]王杏双.我国企业海外并购失败的原因与对策分析[J].广东经济,2011(6):54-58.

[5]朱允卫.我国民营企业海外并购的特点及发展对策[J].国际贸易问题,2005(8):78-83.

[6]陈露.中国民营企业跨国并购的策略分析—一吉利并购沃尔沃为例[J].新财经,2011(2):26-27.

[7]肖玉琴.企业跨国并购中的公关角色 [J]. 国际公关,2006(2):64-65.

猜你喜欢

当代水产(2022年8期)2022-09-20 06:44:30

当代水产(2022年6期)2022-06-29 01:11:44

当代水产(2022年5期)2022-06-05 07:55:06

当代水产(2022年3期)2022-04-26 14:27:04

当代水产(2022年2期)2022-04-26 14:25:10

云南画报(2020年9期)2020-10-27 02:03:26

华人时刊(2018年23期)2018-03-21 06:25:58

现代财经-天津财经大学学报(2015年10期)2015-12-01 05:49:15

上海企业(2014年9期)2014-09-22 20:44:06

中国火炬(2012年6期)2012-07-25 09:41:59