移动微支付协议Payword的改进与形式化分析

2011-09-07 10:16汪学明

计算机工程与设计 2011年8期

周 璇, 汪学明

(贵州大学计算机科学与信息学院,贵州贵阳550025)

0 引 言

由于无线通信和移动网络的快速发展,越来越多的人们开始使用手机或 PDA上网。大量商家开始为这一群体提供服务,如浏览网站、下载音乐等。这些服务并不完全免费,需要收取额外的费用。为满足交易的可靠性、公平性和安全性的需求,需要安全支付协议。在实际交易过程中,由于支付和结算过程的交易额普遍较低,且无线网带宽和传输效率较低,因此支付协议首先需要解决小交易额的支付和结算问题,另外支付协议的设计不能太复杂,必须保证在现有无线网带宽和传输效率下协议能正常执行。目前的无线上网设备运算速度并不够快,为此支付协议的运算量不能太大,至少需低于无线上网设备能承受的最大运算量。

1996年RonaldL.Rivest和AdiShamir[1]提出了Payword和MicroMint两种微支付协议,其中Payword微支付协议备受关注。Payword微支付协议的突出特点是注重效率,它是基于可信任的双方之间的交易。但正是它注重效率的原因,使得其本身存在很多的不足,如不满足不可否认性。2000年L.Buttyan对Payword微支付协议进行了扩展,但扩展的Payword微支付协议不能达到完全的公平性。2008年汪杨琴对Payword协议进行了改进,通过预支付方法达到了一定的公平性[2]。2009年孟健等人针对交易频繁的移动场景,对Payowrd进行了改进了,使用可自更新的Hash链机制,提高了效率,最大程度实现了公平交换[3]。2009年汪学明和崔楠对通信限制场景下安全移动支付协议进行了研究[4]。真正的公平性需要Payword微支付协议满足不可否认性[7],本文将从不可否认性出发对Payword微支付协议进行改进。Syverson和Oorseho提出的SVO逻辑是一个实用的模态逻辑,它具有很强的可扩展性,通过扩展SVO逻辑可分析各种不同类型的安全协议[5]。SVO逻辑从产生至今广泛运用于各种电子商务协议的分析与验证,取得很好的效果。移动微支付协议属于电子商务协议,我们将运用SVO逻辑分析移动微支付协议。

本文对Payword协议的交互过程进行分析,指出Payword协议在协议交互过程中不满足不可否认性。对Payword协议进行改进,并对SVO逻辑进行扩展。用扩展后的SVO逻辑对改进的Payword协议进行形式化分析。

1 Payword微支付协议及存在的问题

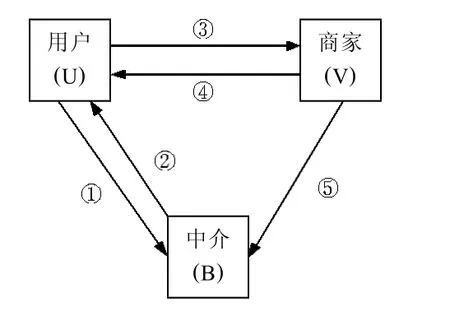

Payword协议的参与者有三方:用户(U),商家(V),中介(B)。该协议使用非对称加密实现数字签名,保证用户信息的可靠性和保密性。一般使用RSA公钥加密算法。协议在支付和结算时,使用哈希函数保证交易金额不可伪造,同时也保证运算的快速和高效以及结果的安全性[9]。Payword协议的交互过程如图1所示。

图1 Payword协议交互过程

Payword协议交互过程说明:①用户提交个人信息给中介;②中介反馈用户的签名信息;③用户向商家发送签名信息和交易申请以及金额;④商家提供服务;⑤商家发送结算信息给中介。Payword协议交互过程中,过程③是用户向商家提交支付,当商家收到支付信息后并未反馈任何信息,商家在收到支付后可以未收到支付信息为由欺骗用户,不提供服务信息给用户;过程④中商家为用户提供完服务后,当用户收到服务信息后也并未向商家发送已接收服务确认信息,用户可以未收到服务信息为由,要求商家继续为其提供服务,从而达到欺骗商家的目的。综上所述,过程③、④的交互过程不能满足不可否认性。因此,有必要对Payword协议进行改进使其满足不可否认性。

2 Payword微支付协议的改进

Payword微支付协议因不能满足不可否认性,当产生纠纷时,用户没有证据证明已付费,商家也没有证据证明已提供服务,在双方都无证据的情况下,纠纷无法得到公平的解决。改进Payword微支付协议的重点在于如何使双方在产生纠纷时,两方中至少有一方可提供证据。因此协议的改进将围绕这一点进行。改进的协议如下:

(1)U→B((credit-card-number),{credit-card-number}SKU,{PKU,V}PKB)

(2)B→U({B,NU,PKU,E,IU}SKB,{V,PKV}SKB)

(3)U→V(CU,{V,W0,D,IM}SKU)

(4)U→V((Gi,Wi,It),{{Gi,Wi,It}SKU}PKV)

(5)V→U({Wi,It}SKV,{{services}SKV}PKU)

(6)U→V({It,services acknowledge}SKU)

(7)V→B(M,{Plast}SKV,CU,{It,services acknowledge}SKU)

改进的Payword微支付协议与原Payword微支付协议有同样的参与者:用户(U),商家(V)以及中介(B)。原Payword微支付协议为用户(U)和中介(B)提供了安全的传输通道,对于无线网,提供安全的传输通道将花费一定的开销,使得移动电子支付成本较高,不利于移动电子支付的快速发展。改进的Payoword微支付协议并不为用户(U)和中介(B)的通信提供安全传输通道。由于用户(U)与商家(V)进行交易之前需要中介(B)为用户(U)发放身份认证证书,用户首先将自己的信用卡号(creditcard-number)进行哈希运算得到 (credit-card-number)(是强单向哈稀函数)。通过对信用卡号进行哈希运算可降低了无线网传输中的信息量,同时为中介(B)验证信用卡号正确性提供依据;之后将信用卡号(credit-card-number)用自己的私钥SKU加密得到{credit-card-number}SKU,保证信用卡号的机密性,并用中介(B)的公钥PKB加密信息(PKU,V),其中PKU为用户公钥,V为商家信息;最后用户发送 (credit-card-number),{credit-card-number}SKU和{PKU,V}PKB给中介(B),此过程为改进协议中的过程(1)。协议过程(1)结束后中介(B)将为信用卡号credit-card-number建立账户编号NU,编号NU作为用户U的代名,保证用户交易的匿名性。同时中介(B)生成用户(U)的证书CU={B,NU,PKU,E,IU}SKB,并用中介(B)的私钥加密商家信息V和其公钥(PKV),随后完成协议过程 (2)。其中E代表这次交易的有效期;IU代表附加信息。用户接收中介(B)发送的信息后,验证商家信息V是否正确,若不正确,用户(U)将再次发送{PKU,V}PKB给中介(B)。

协议过程(1)、(2)结束后,用户(U)与商家(V)进行通信,若用户(U)第一次与商家(V)通信,则需执行协议过程(3),用户(U)随机选取数Wn,生成一条用于支付的杂凑链W0,W1,……Wn,其中Wi-1= (Wi)[10]。在交易前用户(B)首先发送用户证书CU和承诺M({V,W0,D,IM}SKU)给商家(V),商家(V)有此承诺才会与用户(B)进行交易。承诺M中的D为当前日期,以此抵制重放功击,IM为附加信息。交易过程中,为保证商品信息(Gi)和费用P的保密性和正确性,用户(U)发送商品信息(Gi)、费用P(P=(Wi,It))的哈希值 (Gi,P)以及费用Gi和P的签名加密({Gi,P}SKU)PKV给商家(V),It为当前日期信息以保证费用P的新鲜性;随后商家反馈费用P的签名{P}SKV,以及商家(V)提供的服务(services),services需用商家(V)的私钥 SKV和用户(U)的公钥 PKU进行签名加密,以保证services的保密性。P的签名{P}SKV作为用户(U)已支付的证据;当用户(U)收到(services)后,用户(U)发送给商家(V)服务确认(services acknowledge)和时间信息It,并用用户(U)的私钥SKU进行签名,{It,services acknowledge}SKU作为商家已发送服务的证据。服务确认信息中的It可保证服务确认信息的新鲜性,因为It为交易当前时间,倘若没有It,商家(V)可使用以往的服务确认信息欺骗中介(B)。经过交易过程,双方都拥有各自的证据,纠纷也可得到公平处理。若用户(U)之前已和商家(V)交易过,则只需执行协议过程(4)至(6)。

一般商家(V)向中介(B)兑换金额的周期以一周为兑换期限,抑或更长的时间,这个时间由中介(B)来确定。当商家(V)向中介(B)兑换金额时,商家(V)发送用户(U)的承诺信息M、商家最后收到的费用PLast的签名{Plast}SKV、用户(U)的身份认证证书CU以及用户(U)发送给商家的服务确认信息{It,services acknowledge}SKU。其中,承诺信息M中包含支付链的根。中介(B)通过信息CU判断使用用户(U)的公钥PKU来解密承诺信息M,通过解密获得相同的CU,以此判断为用户(U)发送的服务确认。最后中介(B)以信息Plast来确定用户(U)的消费,将消费的金额转移到商家(V)的账户中。但若结算金额很少时,中介(B)不进行转账,中介(B)将会为用户(U)建立一个消费记录,记录中包含用户的信息、交易商家的信息、消费凭证和消费额,这一操作可在离线状态完成。当中介(B)再次接收PLast后,验证若为用户(U)的消费,则将其累加到消费记录中,当消费值达到一定数量时再进行转账。

可见改进的Payword微支付协议能保证完整执行协议后用户(U)和商家(B)均拥有各自的证据,在这种情况下,双方的纠纷可以得到公平处理。但如果协议未能执行结束,则可分两种情况:

(1)商家(V)收到用户(U)付费后,未提供任何服务,同样商家(V)将收不到用户(U)的确认,不能与中介(B)进行兑换,商家得不到任何好处;

(2)商家(V)提供了服务,却迟迟收不到用户(U)的确认,商家(V)可将此情况告知中介(B),并发送{{Gi,Wi,It}SKU}PKV,{{services}SKV}PKU给中介(B),中介(B)判断此服务是否正确。当服务正确时中介(B)转发服务给用户(U),用户(U)若仍不发送确认给中介(B),则中介判定用户的付费生效,商家将获得应得金额。用户若发送确认,将其确认转发给商家。

3 改进微支付协议的形式化分析

3.1 SVO逻辑扩展

由于 W0,W1,…,Wn-1,Wn为 hash 链,其中 Wj-1= (Wj),只有拥有W0和Wn的协议参与者才能生成hash链W0,W1,…,Wn-1,但并不知道生成的hash链中是否包含Wi,若拥有Wn的协议参与者也拥有Wi,说明该协议参与者生成的hash链中有Wi。在改进的Payword微支付协议参与者中,若有某一参与者P拥有(Wi,It)、W0和Wn,另一参与者Q接收到(Wi,It),说明P生成的hash链中有Wi,只有P才能生成Wi。为此Q接收到(Wi,It),可确定Q接收到P所发送的(Wi,It)。另外,若协议的参与者P拥有信息X,协议参与者Q曾发送过信息X,则可确定P曾接收了Q发送的信息X。为了分析改进的Payword协议,需增加以下两条SVO逻辑的公理

3.2 分析过程

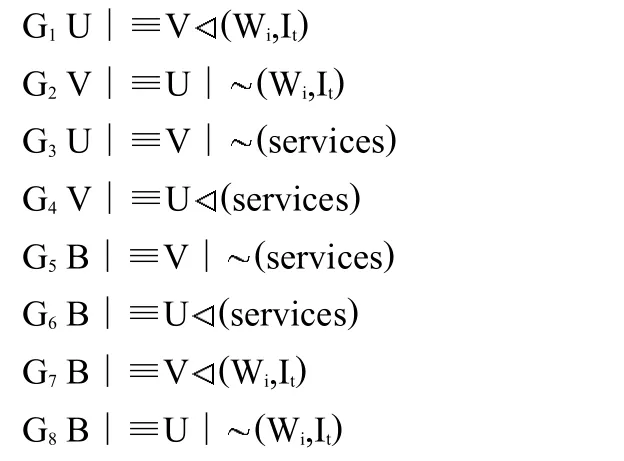

(1)协议分析目标

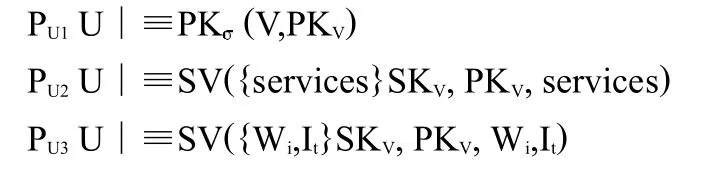

(2)初始假设集合

(3)协议分析

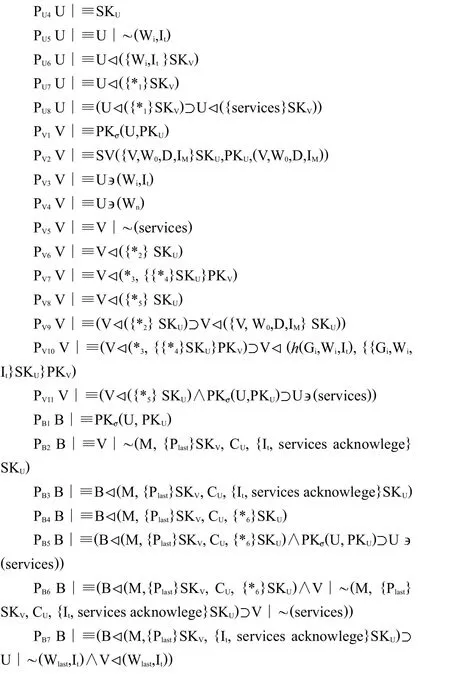

主体U

由 PU7,PU8,A1+MP 可得

由式 S1,PU1,PU2,A4,Nec,A1+MP 可得

由 PU1,PU3,PU6,A4,Nec,A1+MP,A14可得

由式 S2,PU5,A22,Nec,A1+MP 可得

主体V

由 PV6,PV9,A1+MP 可得

由式 S3,PV1,PV2,A4,Nec,A1+MP 可得

由式 S4,A14,Nec,A1+MP,A0可得

由 PV7,PV10,A1+MP 可得

由式 S5,S6,PV3,PV4,A3,A7,A14,A21,Nec,A1+MP 可得

由 PV1,PV8,PV11,A1+MP 可得

由式 S7,PV5,A22,Nec,A1+MP 可得

主体B

由 PB1,PB4,PB5,A1+MP 可得

由 PB2,PB4,PB6,A1+MP 可得

由式 S8,G5,A22可得

由 PB3,PB7,A1+MP,A0可得

分析结果表明,改进后的Payword协议满足不可否认性。

4 结束语

微支付协议Payword不满足不可否认性,因此对Payword微支付协议进行了改进。为验证改进后的Payword微支付协议是否满足不可否认性,我们对SVO逻辑进行了扩展,并用扩展的SVO逻辑对改进的Payword微支付协议进行形式化分析证明。分析结果表明,改进后的微支付协议满足不可否认性。下一步将对其它移动微支付协议进行深入研究,提出更加切实可行的移动微支付协议设计方案。

[1]Mona Hosseinkhani,Ebrahim Tarameshloo,Mehdi Shajari.AMVPayword:Secure and efficient anonymous payword-based micropayment scheme[C].International Conference on Computational Intelligence and Security,2010:551-555.

[2]WANG Yang-qin.Secure and efficient mobile micropayment protocol[J].Computer Engineering,2008,34(1):158-159.

[3]MENG Jian,YANG Yang.Self-renewal hash chains micro-payment protocol based on payword[J].Computer Engineering,2009,35(3):63-65.

[4]崔楠,汪学明.通信限制场景下的安全移动支付协议研究[J].计算机工程与设计,2010,31(9):1950-1953.

[5]卿斯汉.安全协议[M].北京:清华大学出版社,2005:133-149.

[6]Haller N,Metz C,Nesser P,et al.RFC 2289,A one-time password system[S].2005.

[7]Yang C N,Lin T,Chen T S.Enhanced fair micropayment scheme based on hash chain to avoid merchant collusion[C].Proceedings of 9th IEEE International Symposium on Consumer Electronics,2005:39-42.

[8]Hwang M S,Sung P C.A study of micro-payment based on oneway hash chain[J].International Journal of Network Security,2006,2(2):81-90.

[9]WU Chia-chi,CHANG Chin-chen,LIN Iuon-chang.An authenticated payword scheme without public key cryptosystems[J].International Journal of Innovative Computing,Information and Control,2009,5(9):2881-2891.

[10]Praneetha R Bayyapu,Manik Lal Das.An improved and efficient micro-payment scheme[J].Journal of Theoretical and Applied Electronic Commerce Research,2009,4(1):91-100.

[11]YIN Hu,ZHANG Xiangjun,CHEN Kefei.A new micropayment protocol for wireless network[J].Computer Engineering,2005,31(12):221-222.

[12]何文鑫,吕玉琴,赵鑫,等.基于Hash链的微支付协议匿名性研究[J].中国电子科学研究院学报,2008,3(6):599-603.

[13]姜楠,杨日璟,林正奎,等.基于混沌双Hash链的移动微支付协议[J].吉林大学学报(工学版),2010,40(2):581-585.

[14]刘恩贤,吕磊,姜辉.移动商务中一种扩展的微支付协议研究[J].青岛大学学报(工程技术版),2009,24(1):75-78.

[15]Baek J,Steinfeld R,Zheng Y.Formal proofs for the security of signcryption[J].Journal of Cryptology,2007,20(2):203-235.

猜你喜欢

体育科技文献通报(2022年3期)2022-05-23

文萃报·周五版(2022年17期)2022-05-05

南京理工大学学报(2022年1期)2022-03-17

黄冈职业技术学院学报(2021年5期)2021-11-08

销售与市场(营销版)(2020年3期)2020-03-24

知识就是力量(2018年10期)2018-10-18

中国新通信(2017年18期)2017-10-22

中国神经再生研究(英文版)(2017年5期)2017-06-05

计算机技术与发展(2017年1期)2017-02-22

华人时刊(2016年13期)2016-04-05