农村正规金融与农村居民收入不均等关系的实证研究

——基于农村二元金融结构的视角

2011-09-05 02:45周娟

创新 2011年1期

周娟

农村正规金融与农村居民收入不均等关系的实证研究

——基于农村二元金融结构的视角

周娟

我国金融机构对农业和农村企业贷款所占的比重很低,正规金融机构的资金供给远远不足。农村金融发展水平及农村贷款结构与农村居民收入不均等呈同方向短期波动,并存在一种反方向长期均衡关系。农村正规金融发展水平不是农村居民收入不均等的原因,而农村居民收入不均等是农村正规金融发展的Granger原因。目前,农村正规金融的运作对农村经济的增长缺乏效率,对农村居民收入差距的影响也是微弱的。另外,我国农村贷款结构与农村居民收人不均等具有双向的Granger因果关系,表明乡镇企业贷款额的变动和农村居民收人不均等是相互影响的。

农村金融发展;农村居民收入不均等;二元金融结构;Granger检验

一、我国农村金融发展概况

表1 1994~2008年农业产值比、贷款比及乡镇企业产值比、贷款比 (%)

目前,尽管我国农村正规金融组织的种类比较齐全,但对农村旺盛的资金需求以及农村经济增长而言,正规金融的资金供给是远远不足的。就全国而言,金融机构对农业和农村企业贷款所占的比重较低。如表1所示,1994年农业贷款比重仅为2.86%,之后该比重逐渐增大,但也一直徘徊在5%左右。同时,乡镇企业的贷款比重在1997~2000年一直保持在6%左右,但近年来持续下降,基本维持在4%左右。2008年国内农业贷款只有1.7629万亿,占整个贷款余额(30.339万亿元)的5.81%。2008年底农业贷款和乡镇企业贷款余额之和占金融机构各项贷款总余额的比重也仅为8.36%,由此可见,“三农”贷款资金的比重是极低的。但同时,应注意到金融机构对农村的信贷投入与农村部门对国民经济的贡献是极不相称的。表1显示,从全国情况看,1994到2004年间,尽管农业产值在GDP中的比重呈逐年下降趋势,但总体比重仍保持在15%~20%的区间内;而从农业领域正规金融融资看,农业贷款占全部贷款总额的比重仅为3%~5%左右,与农业对GDP的贡献相比存在着较大的反差。2008年,我国农业增加值占GDP的比重是10.5%,而农业在整个金融机构中占用的贷款余额不足6%;乡镇企业增加值占GDP的比重是28.2%,而在整个金融机构中占用的贷款余额仅为2.46%,即使将以上两项贷款相加,其贷款比重也仅在8%左右。农村非正规金融的规模非常大,以2004年为例,我国农村农户总的借贷额应为3394.2亿元,其中,从银行、信用社贷款额度只有885.72亿元,其他的部分都是通过非正规金融获得。

随着经济的发展,中国农村居民的人均收入有了很大提高,但同时农村区域贫富差距也越来越大。改革开放以来,农村居民收入分配差距经历了由逐渐扩大到逐渐缩小再逐渐扩大的过程。基尼系数由1978年的0.212增加到1995年的0.342,平均每年扩大0.8个百分点,1996年下降为0.323,此后又开始逐渐增大,2006年为0.381,比1995年高出3.4个百分点。本文从农村金融发展的角度来探讨农村居民收入不均等变化的现象,用农村贷款余额与农村GDP之比作为衡量我国农村正规金融发展程度的指标,分别考察了农村居民收入不均等与农村金融发展水平、农村金融结构及农村就业结构之间的内在联系。

二、实证分析

(一)指标说明与数据来源

1.cu:农村居民收入不均等指标

本文采用一种协方差方法来进行,在这种计算方法中,我们先将研究对象按纯收入值由低到高排序,并赋予一个序数;然后通过计算每个研究对象收入值与其所对应序数的协方差来得到基尼系数。其具体计算公式如下:

其中,yi表示第i个个体的收入水平,且y=(y1,y2…yi),y1≤y2≤…≤yi表示一个由n个个人的收入所组成的收入集;i表示收入大小排序的序数;μ是收入总体y的均值;cov(yi,i)表示第i个个体收入与这个个人在收入集中的序数的协方差。

2.al:农村金融发展指标

本文用农村贷款余额与农村GDP之比来衡量中国农村金融发展水平。其中,农村贷款余额为乡镇企业贷款余额与农业贷款余额之和,数据来源于《中国金融年鉴》;农村GDP等于全国GDP乘上农村GDP占全国GDP的比重,全国GDP数据来源于《中国统计年鉴》,农村GDP占全国GDP的比重直接来源于历年《中国农村经济绿皮书》。

3.fs:农村贷款结构指标

为了反映农村贷款的分配情况与农村居民收入不均等之间存在何种关系,这里用到了农村贷款结构指标,即乡镇企业贷款与农业贷款之比。

4.as:农村非农从业人口比重

为了考察农村劳动力的转移与农村居民收入不均等之间的关系,这里用农业非农从业人口与农村劳动力的比例来反映农业人口就业结构的变动。

样本时间跨度为1987~2008年,数据来源于国家发改委、国家统计局、国家信息中心等。为了消除可能存在的异方差性,所有变量都取其对数值,分别记为lncu、lnal、lnfa、lnas。所有的实证分析借助于STATA10而完成。

(二)实证分析过程

1.单位根检验

表2 变量的单位根(ADF)检验结果

为了确定这些数据是否具有平稳性,基于Augmented Dickey-Fuller(ADF)方法对以上数据进行单位根检验。检验结果如表2所示,可以看到,根据Mcakninon提供的临界值,这些变量的检验值在5%的显著性水平上均不能拒绝单位根的假设,即这些变量都是不平稳的。进一步对这些变量的一阶差分形式进行检验,结果表明,在一阶差分的情况下,这些变量的检验值都拒绝了单位根的假设,都是一阶单整变量,即都是I(1)序列。这表明农村正规金融的发展、农村贷款结构以及农村非农人口比重的变动与农村居民收入差距之间很可能存在长期稳定的关系。

2.协整检验

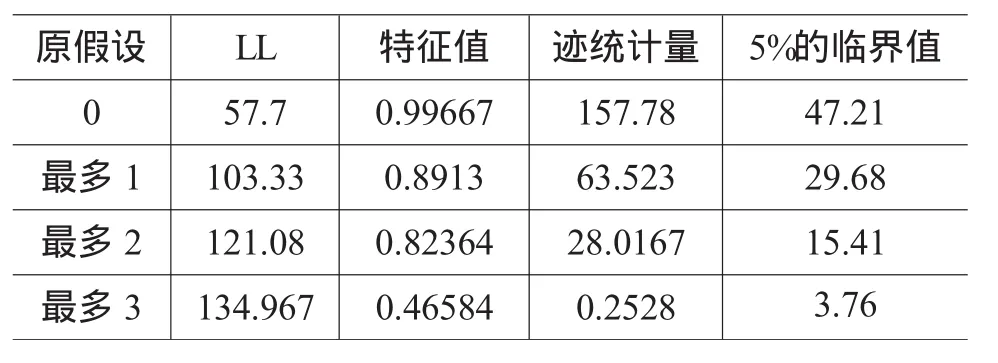

表3 系统的协整检验

在表2的基础上,采用国际公认的多变量模型下Johansen极大似然检验方法进行协整检验,判断各变量之间是否存在稳定长期均衡关系。由表2可知,各变量都为含截距的单位根过程所生成,设定协整向量中含截距。结果如表3所示,迹统计量都在5%水平上显著,各变量可能具有两个协整关系。说明从长期来看,农村居民收入不均等、农村金融发展和农村金融结构之间存在着稳定的均衡关系。

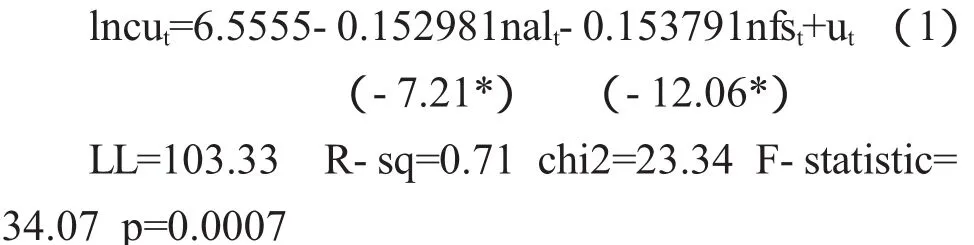

Johansen协整检验给出的第一个标准化的协整关系估计式为:

其中,ut为残差,括号内数字为z值,*表示在1%的水平上显著。由(1)可知,各变量都在99%的置信度水平上显著进入协整关系。为稳健起见,保留残差序列u并对其作单位根检验,如果残差是平稳序列则可以认为原回归方程的两个变量存在协整关系,也就是有长期均衡关系。对回归方程估计残差序列u做单位根检验,ADF检验结果显示,检验统计量值为-4.732,在1%显著水平下小于ADF临界值-2.630,故拒绝u具有一个单位根的原假设,因此可认为估计残差序列为平稳序列,表明农村金融发展水平、金融发展结构和农村居民收入不均等之间存在协整关系。

3.误差修正项估计

协整反映的是各变量之间的长期均衡关系,但在短期内可能会出现偏离长期均衡的现象。因此,把(1)式中的残差项看作是“均衡误差”,并利用其把变量之间的短期波动和长期均衡联系起来,建立误差修正模型,估计结果如(2)所示。

在模型中,各差分项反映了变量短期波动的影响,估计结果显示,模型的拟合度为0.74,比较理想,且各解释变量的系数都在1%的水平上显著,说明各解释变量的短期波动对农村居民收入不均等的影响也是很明显的。根据模型的参数估计,短期内,农村金融发展水平和农村金融结构变动1%,将引起农村居民收入不均等同向变化56.07%、14.33%;长期内,误差修正项的系数比较显著,这说明农村金融发展水平及其结构可能偏离它们与农村居民收入不均等的长期均衡。其系数82.46%,说明短期非均衡向长期均衡状态调整的速度比较快。

4.granger因果关系检验

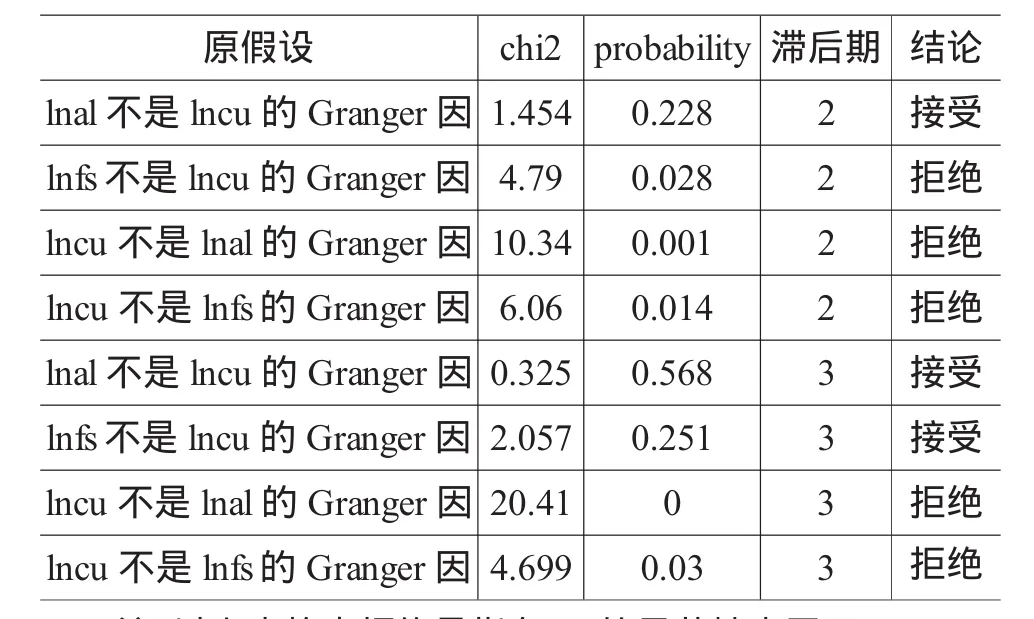

利用STATA10,本文考察了它们之间的granger因果关系,取滞后期分别为2到3期,检验结果如表4所示。

表4 Granger因果关系检验结果

各变量结果分析如下:

第一,农村正规金融发展水平与农村居民收入不均等。滞后期为2、3期时,农村正规金融发展水平不是农村居民收入不均等的原因,而农村居民收入不均等是农村正规金融发展的Granger原因。也就是说,农村正规金融发展水平与农村居民收入不均等之间存在单向的因果关系。同时也表明,目前我国农村正规金融的运作对农村经济增长缺乏效率,对农村居民收入差距的影响也是微弱的。

第二,农村金融结构与农村居民收入不均等。滞后期为2期时,农村金融结构变动和农村居民收入不均等可能互为因果关系;滞后期为3期时,可能有从lncu到lnfs的单向的因。可见,尽管农村金融结构的变动和对农村居民收入不均等的影响存在时滞效应,但我国农村金融结构与农村居民收入不均等具有双向的Granger因果关系,表明乡镇企业贷款额的变动和农村居民收入不均等两者是相互影响的。农村金融结构的变化促进了乡镇企业的发展,进而带动了非农产业的发展,转移了部分农村劳动力,增加了这部分人的收入,影响了农村地区的居民收入不均等。同时,资金比较充足的农民会投资办厂或是通过其他途径促进乡镇企业的发展,影响到农村产业结构,进而影响到农村金融结构的变动。

5.结果分析

实证检验结果表明,农村正规金融发展水平不是农村居民收入不均等的原因,而农村居民收入不均等是农村正规金融发展的Granger原因。这表明,我国农村正规金融的发展对农村经济的发展并没有起到“供给主导”作用。相反,农村正规金融仍然处于“需求遵从”的地位,这使得我国农村正规金融的发展对农村经济的增长缺乏效率,对农村居民收入差距的影响也是微不足道的。值得注意的是,我国农村金融市场上,除了正规金融之外,非正规金融更是一个普遍现象。国际农业发展基金的研究报告指出,中国农民来自非正规金融市场的贷款大约是来自正规金融市场的4倍。因而,如何放松农村金融管制,在提高农村正规金融效率的同时促使农村非正规金融合法化并更有效地发挥作用,应当成为今后农村金融改革的方向。

三、结论及建议

(一)结论

第一,各变量都是一阶单整,但农村非农就业人口比重的变动和农村居民收入不均等之间不具有协整关系。这种状况可能是由于农民仍以农业收入为主,非农产业发展迟缓造成的。

第二,从长期来看,农村金融发展水平及结构与农村居民收入不均等存在稳定的长期均衡关系,而且是负相关;从短期看,两者存在同方向的短期波动,而且短期非均衡向长期均衡状态调整的速度比较快。

第三,因果检验表明,农村正规金融发展水平不是农村居民收入不均等的原因,而农村居民收入不均等是农村正规金融发展的Granger原因;尽管农村金融结构的变动和对农村居民收入不均等的影响存在时滞效应,但两者具有双向的Granger因果关系。这表明,农村正规金融的运作对农村经济的增长缺乏效率,对农村居民收入差距的影响也是微弱的,而乡镇企业贷款和农村居民收入不均等之间是相互影响的。

(二)建议

目前来看,农村金融改革是一个最为薄弱和滞后的环节,而在既有的正规金融体系滞后和不完善的情形下,农村非正规金融为我国的农村经济增长提供了格外重要的金融支持。从我国农村发展现实看,非正规金融有助于资本的形成和农村经济增长。因此,笔者认为今后农村金融改革的方向应该是:

第一,大力支持农村金融的发展,加大农村正规金融的供给。一是对农业贷款实行一定的利率优惠;二是加大政府小额信贷项目的实施力度。加强对农民和县域小企业的信贷支持,建立一套有效且能够将风险限制在最小程度的贷款制度,帮助有贷款需求的农户发展经济,规范民间金融活动;三是优化农业贷款结构,制定不同行业和客户的重点扶持、一般支持、限制或淘汰的策略。

第二,政府应正视并重视非正规金融在农村经济发展中的作用。降低市场准入条件,引导扶持非正规金融的发展,使其成为农村金融多元化策略中的一极。明确农村非正规金融的合法地位,放松管制,营造宽松的金融竞争环境,扶持和引导发育比较完善、运作比较规范的农村非正规金融组织,使其成为农村正规金融市场的重要参与者。

[1]Banerjee,Newman.Occupational choice and process of development.Journal of Political Economy[J].1993,101(2).

[2]Beck,Thorsten,Asli Demirguc-Kunt,Ross Levine.F-inance,Inequality,and Poverty:Cross-Country Evidence[M]. NBER Working Paper No.10979,2004.

[3]Galor O,J Zeira.Income Distribution and Macroeconomics[J].Review of Economic Studies,1993,(60).

[4]Greenwood,Jeremy&Boyan Jovanovic.Financial Development,Growth,and the Distribution of Income[J].Journal of Political Economy,1998,(4).

[5]高艳.我国农业信贷与农民人均纯收入:一个协整分析[J].南京财经大学学报,2007,(4).

[6]刘敏楼.金融发展的收入分配效应[J].金融与经济,2006,(1).

[7]潘成夫.影响收入分配的金融因素及相关政策分析[J].现代管理科学,2006,(2).

[8]王虎,范从来.金融发展与农民收入影响机制的研究——来自中国1980-2004年的经验证据 [J].经济科学,2006,(6).

[9]郑云峰.福建省农村金融发展对农村收入差距的影响[J].现代经济,2007,(6).

[责任编辑:陈展图]

book=68,ebook=189

F830.6

A

1673-8616(2011)01-0068-04

2010-06-05

周娟,南宁市社会科学院农村发展研究所博士(广西南宁,530022)。

猜你喜欢

安徽农业科学(2022年6期)2022-04-11

农村金融研究(2021年5期)2021-09-15

农村金融研究(2021年12期)2021-03-14

当代陕西(2019年17期)2019-10-08

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

今日农业(2019年10期)2019-01-04

智富时代(2018年3期)2018-06-11

智富时代(2018年3期)2018-06-11

消费导刊(2018年8期)2018-05-25