燃油税实施对我国物流业影响的系统动力学分析

2011-08-16 02:23:38李玉民

重庆交通大学学报(自然科学版) 2011年4期

李玉民

(郑州大学,河南郑州450001)

2009年1月1日起,我国实施成品油税费改革。开征的燃油税归并了过路过桥费等6项收费,节约了原来多部门收费带来的管理成本和人力成本,一定程度上减少了我国物流业的体制性成本。总结燃油税实施2年来的效果,一方面,燃油税改革促进了我国物流业的改革和进步,对促进物流业长远发展乃至整个社会发展都具有重要作用[1];但另一方面,同时也给物流业带来了一定程度的不利影响,给物流企业带来了较大的经营压力和成本压力。因此,如何应对并化解燃油税实施带来的不利影响,已成为整个物流业发展必须要面对的问题。

燃油税在我国属于新生事物,在实施前后有不少学者给予了关注和探讨。如夏传文,等[2]通过动态CGE研究得出,燃油税改革在短期和长期均能显著降低我国能源强度。陈昊,等[3]通过对北京地区燃油税实施效果统计调查,认为燃油税实施对营运车辆产生了较大影响,绝大多数营运车辆的费用都有不同程度增加。杨柳,等[4]从数据分析角度出发,研究得出燃油税实施对私家车、出租车、长途客货车等均产生了不同程度的费用压力,其中长途营运货车所交纳的燃油税费远高于原来所交的养路费,但由于货运市场萎缩,长途货车存在部分时间闲置的情况,因而长途货车每月行驶里程并不高,改征燃油税后成本负担虽然会加重但不会很大。徐瑛[5]在假设条件下燃油成本分析中提出道路货运业在燃油税实施后使货运行业车辆自发向大吨位车型改进的促进作用明显,在其他成本支出相同的情况下,小吨位车辆成本降低的比例小于大吨位车型。

然而,对燃油税实施2年来对物流行业的影响跟踪分析、物流行业整体及物流企业层面的应对策略分析,相关文献还很少。笔者拟在以往研究基础上,通过系统动力学、统计分析等方法,以成本研究为中心,以策略研究为重点,分别从物流企业、物流行业、政府管理3个层面,分析探讨应对燃油税实施不利影响的相关策略和应对措施,以期化解当前物流业发展的成本难题,缩短对燃油税实施的不适应期,更好促进我国物流业健康发展。

1 燃油税对我国物流业发展影响分析

1.1 燃油税实施的积极影响

燃油税实施对规范收费行为、促进节能减排、体现道路用户公平负担等均产生了积极作用。

1)燃油税实施来,道路收费行为有了明显规范,各种交通规费统一缴纳,减少了重复缴费及由此滋生的腐败问题。

2)二级公路收费取消,减轻了物流企业的通行费负担,推动了企业调整运力结构,降低了运输成本。

3)燃油税的开征,体现道路用户公平负担的原则,在一定程度上促进了运输经营者之间的平等竞争,抑制了超载现象,给专业物流企业提供了一个相对平等的物流行业市场竞争环境[6]。

4)燃油税的开征,促使物流企业更加关注物流成本变化,对重型化、集装化、厢式化运输的发展有明显的推进作用。

1.2 燃油税实施的不利影响

根据现行规定,目前燃油税主要集中在汽油和柴油两项上,因此对以物流运输为主营业务的物流企业产生了较大的不利影响。

1.2.1 税费与油耗量挂钩,增加了物流总成本

目前我国实行“从量征收”税制,税费与油耗量直接挂钩。燃油税实施伊始,考虑到税费改革措施顺利过渡,实施燃油税后的燃油成本与实施燃油税前的各种规费基本持平。但随着金融危机后各类产业逐步复苏,社会物流需求量随之逐步上升,燃油消耗量增加,税费缴纳额也不断增加。

1.2.2 车辆“解挂”加剧了低端物流市场恶性竞争

原来许多物流企业大部分营运车辆采取内部融资租赁经营方式,公司与承租人签订租赁经营合同,约定租赁费数额,代收代缴基金、养路费等。燃油税从量征收后,原由公司代收代缴的费用变为由承租人在加油时自行缴纳,车辆因此渐趋失去了挂靠运输企业的成本优势,不少车主纷纷脱离而独立出去“自由”经营,直接减少物流企业的财务收入。随着部分车辆“解挂”进入自由市场,加上原来市场上大量存在的“自由”车辆,在某种程度上加剧了低端物流市场的恶性价格竞争。

1.2.3 一定程度上增加了开发经营新线路的成本

“费改税”前,车辆每年的各种费用为固定值,车辆行驶里程越长,均摊在每公里上的燃油成本越低,因此运输企业相继开辟了许多条跨省专线,对企业扭亏增盈起到了较好作用。“费改税”后,固定成本变为变动成本,行程越长,燃油税费总成本越高,因此跨省线路失去了优势。开发经营新线路的高成本在无形中抑制了新班线的开发[7]。

1.2.4 间接增加了车辆购置成本或维护成本

开征燃油税后,性能好、油耗低、大吨位的车辆的优越性显得更为突出,促使企业和承租人尽量选用技术先进、油耗低、载重大的车辆取代技术落后、性能差的车辆,以适应市场竞争的需要。但短期内高额的车辆购置成本使物流企业在在购置新车辆与维护保养老车辆上面临两难的选择。

如何化解带给物流行业的不利影响,缩短物流企业不适应期,已成为业界关注的焦点。下面运用系统动力学方法,分别对物流行业整体和典型企业个例进行分析,探讨应对不利影响的可行策略。

2 物流行业整体的系统动力学分析

首先运用系统动力学方法[8-9],主要从行业整体的角度,分析讨论燃油税实施两年来对物流行业整体发展的影响,其因果关系模型如图1。图1中主要有以下几个因果循环:

1)物流成本→-物流行业利润率→+物流服务供给量→+物流服务质量→+物流业务外包比例→+物流社会化程度→-物流成本,为正反馈循环。

2)设施设备利用率→+物流装备更新速度→+物流服务质量→+物流业务外包比例→+物流社会化程度→+设施设备利用率,为正反馈循环。

3)物流行业利润率→+物流服务供给量→-物流服务价格→+物流行业利润率,为负反馈循环。

4)物流成本→-物流行业利润率→+物流服务供给量→+物流服务质量→+物流业务外包比例→+物流社会化程度→+设施设备利用率→-物流成本,为正反馈循环。

因果循环分析可知,燃油税实施后物流企业成本增加,物流行业整体利润率下降,对整个物流行业发展产生了一定程度不利影响;而且从目前及未来的价格趋势来看,燃油价格还将可能继续上升,物流行业利润率或将持续下降。因此,需积极采取应对措施,物流业才有可能立于不败之地。

图1 物流行业因果关系模型Fig.1 Causal relationship model of the whole logistics industry

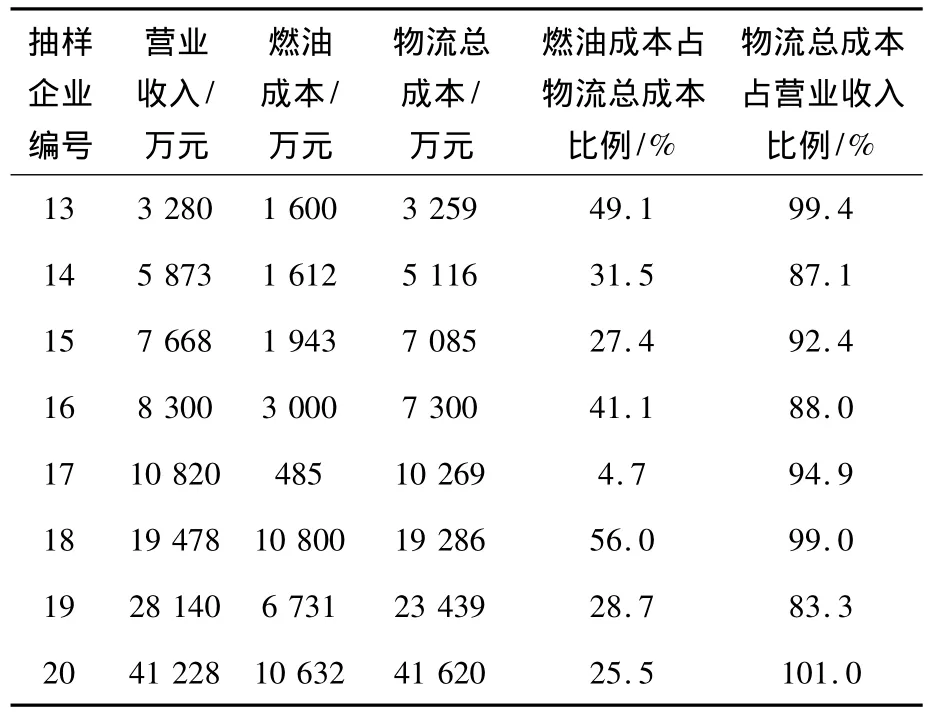

为进一步分析考察燃油税对物流企业产生的影响,对河南部分物流企业进行了抽样调查,如表1。表中物流总成本包括燃油成本、管理费用、员工工资、仓储费用等。由于河南省的物流行业状况、发展水平与全国物流发展平均水平相当,因此该抽样调查及其结论具有一定的普遍性[10]。

表1 抽样物流企业物流成本统计Tab.1 Logistics cost of sampling logistics enterprises

(续表1)

表1中公司17是一个为生产企业提供生产物流服务的物流企业,因此其燃油成本占物流总成本的比例较小。对表1进行数据分析得出,当前物流行业燃油成本占物流总成本的比例约为35.5%,物流总成本占营业收入的比例约为94.5%;换句话说,当前河南省物流行业平均利润率仅约为5.5%,行业利润率偏低。

3 典型物流企业的系统动力学分析

在分析了解燃油税实施对物流行业整体的影响之后,以下主要从典型物流企业的实际情况和单车统计数据[10]着手,运用系统动力学方法,定量分析探讨燃油税实施带来的不利影响及其内在原因。

图2 单车月燃油成本的系统动力学模型Fig.2 System dynamics model of fuel cost of single vehicle per month

3.1 系统动力学建模

从河南某典型物流企业单车运营燃油成本分析出发,建立了一个研究单车的月燃油成本系统动力学模型(图2),以从中了解燃油成本的主要影响因素及成本变动情况[10]。

模型假设:①基本油价初始值为2009年1月国内平均油价;②模型数据为案例数据,不一定能代表物流行业的整体状况,这里主要侧重通过案例分析,找出燃油成本变化的主要影响因素;③货车使用0#柴油;燃油税费为0.8元/L。

模型解释:①平均月缴纳费用:包括养路费、过路过桥费(取消收费的二级公路通行费)和运输管理费等各项传统费用总和;②基本油价为国内燃油平均价格;③两类费用差值:指燃油税实施后平均每月燃油税费与燃油税实施前平均每月缴纳费用之间差值,该差值用D表示。

3.2 相关分析

3.2.1 数据有效性检验

以实施燃油税最初的2009年1月,到实施2年后的2010年12月,0#柴油价格变化为观测数据序列,对上述模型进行检验,如图3。数据检验表明,数据拟合度高,绝对误差非常小,符合系统动力学仿真基本要求,模型可以进行模拟仿真。

图3 数据有效性检验Fig.3 Data effectiveness test

从图3的历史油价变化中可以看出,燃油税实施2年来,0#柴油价格总体不断升高,基本每个月份都有不同程度的上升。截至2010年12月,0#柴油的价格与2009年1月燃油税刚刚实施时的价格相比,每升已上涨了2元有余,燃油价格的不断上涨带来了物流成本的快速增长,物流企业承受着愈来愈大的成本增长压力,而物流市场的激烈价格竞争又挤压着物流企业的收益空间,物流企业正处于腹背受敌的尴尬境地。

3.2.2 燃油税征收额度的灵敏度分析

燃油税实施之前,传统月缴纳费用为固定值,从经济学角度分析,车辆的月行驶里程越长,分担在单位油耗量上的费用越低。而燃油税实施后,政策暂定为从量计征,0#柴油征收税费0.8元/L,燃油税费与燃油使用量成正比例,行驶里程越长,燃油税费越多。

以该典型物流企业的单车平均统计数据为基础,在前述系统动力学模型中其它条件不变的情况下,对燃油税征收额度进行适度增减调整,以观察燃油税征收额度变化对两类费用差值的影响情况,如图4。

图4 燃油税征收额变化对差值D影响的灵敏度分析Fig.4 Sensitivity analysis of fuel tax levies to D

由图4可知:

1)在本例的个例分析中,柴油燃油税征收额每升0.8元时,两类费用差值很小,甚至可以忽略不计;

2)燃油税征收额变化对每月两类费用差值的变化产生了明显影响,说明物流企业的燃油成本对燃油税征收额的变化比较敏感,成本弹性系数较大。这与文献[3]、文献[4]的研究结论相一致,说明本例中的企业单车平均统计数据有一定的代表意义,也在一定程度上反映了物流行业的整体状况。

3.2.3 汽车节油技术系数灵敏度分析

燃油税实施以来,该物流企业从硬技术和软技术两方面着手,积极尝试、摸索、总结并推广各类汽车节油技术。在硬技术方面,分别采用了发动机调校、安装惯性增压器、加装导流板等技术;在软技术方面,分别采用了运输行车路单、制定驾驶节油操作规范、制定车辆油耗定额标准、建立节能减排奖惩机制等方法。多项技术综合运用,取得了明显的节油成效,对其他物流企业具有积极的借鉴意义。以下把该企业汽车节油技术的应用比例和推广程度,设定为汽车节油技术系数,考察其对差值D的影响,灵敏度分析如图5。

图5 汽车节油技术系数变化对差值D影响的灵敏度分析Fig.5 Sensitivity analysis of fuel saving technology coefficient to D

由图5可知:在其他因素不变的条件下,汽车节油技术的推广应用明显改善了物流企业的燃油成本。在能源日益紧张的形势下,汽车节油技术更显出了其实际应用价值。

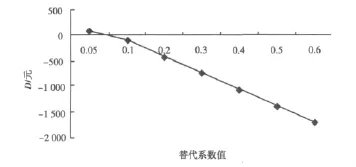

3.2.4 能源替代系数灵敏度分析

由于汽车改进技术和替代能源动力不足等原因,当前载重汽车动力燃料基本上都是柴油,替代能源使用率低。燃油税实施后,该物流企业尝试对部分车辆进行了柴油/CNG双燃料动力改装。改装试验表明,虽然柴油/CNG双燃料发动机的动力性稍有下降,但经济性能良好,最好的改装车辆节省了25%的燃料费用,烟度和尾气排放也明显改善。权衡利弊,该公司下一步将在动力性要求不甚苛刻的平原微丘区域尝试推广。以下把该物流企业替代能源的使用比例设定为能源替代系数,考察其对差值D影响的灵敏度分析,如图6。在柴油/CNG双燃料实行之初,能源替代系数初始值取0.05,随着推广应用面扩大,能源替代系数逐步提高。

由图6可知:在其他因素不变的条件下,提高能源替代系数和替代能源的使用比例,将有效降低百公里油耗量,进而降低缴纳的燃油税费和燃油成本。自2009年1月以来,国际燃油价格在波动中不断上涨,国内柴油价格总体上也处于不断上涨的趋势,采用低碳、清洁、较为便宜的替代能源,将在一定程度上减轻物流行业的成本压力。

图6 能源替代系数变化对差值D影响的灵敏度分析Fig.6 Sensitivity analysis of energy altering coefficient to D

从前述分析可知,不论是物流行业整体,还是典型物流企业个例,油价不断增长和燃油税额提高都对企业燃油成本产生了明显的增量作用;前述统计分析也可看出,当前我国物流行业的燃油成本,已经超过了物流总成本的1/3。因此燃油税的实施,已经给物流行业产生了明显的成本压力。

4 应对策略

虽然燃油税实施对规范物流市场、促进物流业发展具有特殊意义,但随着能源日趋紧张,未来燃油价格势必会持续升高,燃油税税额很可能随之提高,燃油成本也将会持续增加,对物流业发展影响也更深远。因此,很有必要总结燃油税实施2年来的经验教训,积极采取科学合理的应对措施,趋利避害,以减小燃油税实施带来的不利影响。以下结合前述系统动力学分析和成本统计分析,从3个层面提出应对燃油税实施不利影响的策略[5,10-12]。

4.1 物流企业层面

4.1.1 优化车辆结构,降低车辆单位能耗和成本

1)引进高效低耗、重载化、大型化的运输工具,专业化的运输车辆(如厢式车、冷藏车、集装箱运输车等),通过高能效、规模化、专业化的物流运输,降低燃油成本。

2)改装原有车辆或购入使用替代能源的车辆,推广使用清洁能源或替代燃料,将有效降低燃料使用成本。

4.1.2 优化车辆组织管理,减少燃油无效消耗

1)加强企业间合作,积极推进企业间共同配送,推广甩挂运输,提高车辆动力利用效率,减少车辆空载率。

2)建立物流路线管理系统,利用GPS、GIS等信息技术优化物流线路,在保证货物及时送达的情况下减少车辆迂回和空返,以降低物流企业的物流成本。

4.1.3 建立企业间联盟,集约高效地使用物流资源

1)在运输工具方面,共同购置先进运输工具并建立联合车队或合同制共同使用企业车辆,充分提高车辆的使用效率。

2)在业务合作方面,持续加强物流企业之间的信息共享与合作,统一调度车辆,统一运输配送货物,集中运输,以节约营运车辆的燃油消耗,降低用车成本。

4.2 物流行业层面

4.2.1 跟踪物流行业发展动态,明确行业发展方向

物流行业协会应充分发挥协会组织职能,做好物流统计、油耗监测、成本测算等,及时了解燃油税实施对物流行业发展的影响及影响程度、物流市场的发展动态,为政府推动物流产业发展提供决策参考,以确保物流行业朝着期望的方向发展。

4.2.2 建立物流企业精细化管理评定体系

由物流行业协会牵头,尝试建立有利于促进物流企业节能减排、高效管理的物流企业精细化管理评定体系,将油耗量与货运周转量、行驶里程、货运量等指标挂钩,鼓励企业高效化运作,对入选的物流企业给予一定的奖励和鼓励,并总结物流企业在探索精细化管理方面的经验教训,定期表彰和发布,以供物流企业借鉴。

4.3 政府管理层面

4.3.1 继续推进税费归一缴纳进程

当前被取消的道路收费主要是道路基本养护费和政府还贷二级公路收费,而大部分采用合资、利用外资修建的高等级公路或国家出让使用权的公路,仍保留了车辆通行费。建议尽快推进各项规费统一于燃油税费,以更有力地抑制市场竞争中超载超限、大吨小标现象,营造公平的市场竞争环境。

4.3.2 加强监管,支持应用先进运载工具

1)加强车辆监管。禁止淘汰车辆进入市场,对无证、无牌的黑车,一律给予严肃处理。在体制机制上,理顺交通、公安、税务等部门的职责分工和衔接,杜绝重复处罚和车辆罚后上路的现象。

2)出台相关购置税等优惠政策鼓励更新运载工具,使用高能效、低能耗车辆,重点支持发展重载化、大型化、专业化车辆。

4.3.3 支持企业兼并重组和两业联动发展

建议政府及时引导企业兼并重组,推动制造企业物流业务外包,引导物流业与制造业联动发展,促进物流企业规模化、集约化发展,以提高全社会的能耗使用效率,降低全社会的物流成本。

5 结语

1)燃油税实施2年来,对我国物流业发展的积极影响与不利影响并存。

2)2年来物流成本增加,物流行业利润整体下降,且随着燃油价格的不断上升,行业利润率或将持续下降。

3)燃油税税额变化对燃油成本产生着较显著的影响,成本弹性系数较大。

4)在不提高运输价格转嫁压力的情况下,物流企业可以从优化车辆结构,优化组织管理,建立企业间的合作与联盟等方面寻求提高设施设备的使用效率,提高能耗的使用效用;物流行业协会可从行业运行监测,建立精细化管理评级体系等方面助推物流业的发展;政府亦可从推进税费统一,营运车辆监管与车辆更新,引导物流企业规模化、集约化发展等方面为物流发展营造良好的市场环境,在政策、资金等方面给予引导和支持。

需要说明的是:实施燃油税只是我国物流业发展改革过程中的一小步,当前燃油税“从量征收”税制或将会演变成“从价征收”税制或是两者结合的税制,物流业未来的发展、改革、嬗变之路仍任重而道远;燃油税实施给物流业发展带来的影响是多方面的,化解压力、缩短不适应期的措施也应是多方面的,笔者主要从系统动力学分析的角度提出了相应的应对策略。燃油税未来发展演变中,还会产生新的问题,需进一步探索研究。

[1]LIU Jiang-wen.Fuel tax:14 years'expectation[J].China's Foreign Trade,2009(2):62-63.

[2]夏传文,刘亦文.燃油税改革对我国节能减排影响的动态CGE研究[J].经济问题,2010(2):64-69.XIA Chuan-wen,LIU Yi-wen.An dynamic CGE research on influence of China’s energy-saving emission reduction in the fuel tax levied [J].Economics Problems,2010(2):64-69.

[3]陈昊,林寅.燃油税实施效果评价:基于北京地区的调查报告[J].重庆工商大学学报:社会科学版,2010(4):38-42.CHEN Hao,LIN Yin.The evaluation of fuel tax’s effect:survey report based on Beijing area[J].Journal of Chongqing Technology and Business University:Social Sciences,2010(4):38-42.

[4]杨柳.燃油税征收对交通运输业影响的经济分析[J].科学之友,2010(9):103-104.YANG Liu.Fuel oil tax collection to transportation shipping industry influence economic analysis[J].Friend of Science Amateurs,2010(9):103-104.

[5]徐瑛.燃油税改革对道路运输行业的影响分析[J].综合运输,2009(5):42-45.XU Ying.Analysis of the influence about fuel tax reform to the road transport industry[J].Integrated Transport,2009(5):42-45.

[6]石勇.实施燃油税对公路超限运输的影响及治理对策[J].西南农业大学学报,2009,7(3):196-197.SHI Yong.Effects of levying fuel oil tax on overloading in road transport and countermeasures for its control[J].Journal of Southwest Agricultural University,2009,7(3):196-197.

[7]李伟.燃油税的实施对道路运输业的影响及对策[J].交通标准化,2009(3):90-92.LI Wei.Effect and countermeasures to the implementation of fuel tax on road transport[J].Transport Standardization,2009(3):90-92.

[8]王其藩.系统动力学[M].上海:上海财经大学出版社,2009.

[9]王利芳,王云鹏,李世武,等.基于系统动力学的道路货物运输系统研究[J].公路交通科技,2005,22(1):156-158.WANG Li-fang,WANG Yun-peng,LI Shi-wu,et al.Road freight tansport model based on system dynamic[J].Journal of Highway and Transportation Research and Developmen,2005,22(1):156-158.

[10]李玉民,李玉辉.河南省公路物流发展策略研究报告[R].郑州大学,2009.

[11]李金宝.石油价格波动对我国道路货物运输业的影响及对策研究[D].西安:长安大学,2009.

[12]Wachs M.After the motor fuel tax:reshaping transportation financing:direct user fees can provide a better foundation for the future[J].Issues in Science& Technology,2009,4(25):85-88.

猜你喜欢

小哥白尼(野生动物)(2021年3期)2021-07-21 02:28:38

江苏年鉴(2018年0期)2018-02-12 04:22:17

中国制笔(2016年1期)2016-12-01 06:47:30

汽车维护与修理(2015年6期)2015-02-28 12:17:16

汽车维护与修理(2015年2期)2015-02-28 12:15:44

汽车维护与修理(2015年2期)2015-02-28 12:15:42

江苏年鉴(2014年0期)2014-03-11 17:09:33

中国工人(2012年9期)2012-08-15 00:42:21

物流技术(2010年13期)2010-01-12 01:51:48

新财经(2009年1期)2009-04-29 07:57:54