金融脱媒背景下我国商业银行的现实选择

2011-08-11 09:22:58牟艳艳

合作经济与科技 2011年15期

□文/牟艳艳

随着经济金融体制改革的逐步发展以及金融开放步伐的不断加快,我国商业银行赖以生存的外部环境正在发生重大变化:资本市场的发展促进了非银行金融机构的发展,拓宽了资金供求双方的投融资渠道,使我国商业银行的存贷业务规模变小、利息收入比重降低,金融脱媒趋势开始显现。在此情况下,企业通过资本市场融资变得更加便捷,且融资成本相对于商业银行贷款更低,使得商业银行作为传统融资中介的地位受到越来越大的挑战。

一、金融脱媒在我国发展现状

金融脱媒是市场经济发展进程中银行业必然要经历的一个过程。从居民方面来看,金融脱媒突出地表现为居民家庭金融资产构成的变化:由以银行储蓄为主向以证券资产为主的方向转化;从企业方面来看,金融脱媒表现为越来越多的企业选择通过股票、债券市场进行直接融资。

1、从商业银行外部环境来看,直接融资不断发展。从银行外部环境来看,近年来,我国重视并大力发展直接融资市场,证券公司、保险公司、基金管理公司等金融机构均取得了较快发展。上市公司数量大幅增加,截止到2010年底,我国境内上市公司已突破2,063家,且一直处于增长状态;股权分制改革后,股票市场的融资功能得到进一步强化;另外,债权融资、证券投资基金、期货等也有了长足发展,并且规模也在逐年扩大。金融市场的发展,使直接融资在社会融资中的重要性逐步提高,这对以间接融资为主的商业银行的地位造成了一定影响,也对商业银行的资金来源和资金运用产生直接或间接的影响。

2、从商业银行内部来看,脱媒迹象凸显。从商业银行内部来看,金融脱媒的迹象主要体现在以下几个方面:一是由于证券市场的发展。一些大型优质企业通过股票或债券市场进行融资,对银行的依赖程度逐步降低,商业银行客户群体的质量趋于下降,对银行业的发展产生了一定的影响;二是大型企业集团财务公司的迅速崛起。目前,我国已经有许多家资产规模庞大、资金调配能力较强的财务公司,不仅分流了企业客户在银行的存贷款量,而且开始替代银行提供财务顾问、融资安排等其他金融服务,这对银行业务造成了强有力的冲击。

二、金融脱媒背景下我国商业银行面临的挑战

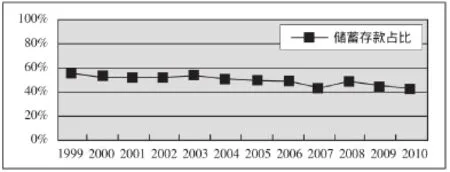

1、居民储蓄存款份额下降,商业银行传统业务面临挑战。居民储蓄存款是我国商业银行主要的资金来源。近年来,随着多样化金融产品的不断创新,居民可供选择的理财产品和渠道增多,储蓄存款出现大量分流。图1显示了1999~2010年我国金融机构居民储蓄存款的变化情况。可以看出,储蓄存款占银行存款余额的比重从1999年的55%下降到2010年的42%,下降了近13个百分点,呈现明显的下降趋势。说明在金融脱媒背景下,我国商业银行居民储蓄存款增速放缓,出现了明显的分流现象。(图 1)

图1 1999~2010年居民存款情况

居民储蓄存款增速放缓导致经营成本增加、盈利水平降低,使得商业银行减少了传统、稳定、安全、低成本的资金来源,这是对商业银行以存贷款利差为主要利润来源的传统经营模式最直接的挑战。虽然目前存款仍是我国居民主要的金融资产形式,但是储蓄比重的降低将导致商业银行在资金来源方面面临更大的不确定性,必然对其资产配置产生影响。

2、借款企业融资渠道多元化,对商业银行信贷依赖性降低。目前,我国企业的融资方式主要包括:银行贷款、股权融资、国债以及企业债融资。我国企业的融资结构中,作为间接融资的银行贷款呈现明显下降趋势,而股票和债券等直接融资的比重明显上升。2001年我国企业依靠直接融资的总额仅为398亿元,到2010年,总额已增至27,564亿元,依靠直接融资的比重呈现出波动上升的趋势,而间接融资却呈缓慢下降的态势。

由此可见,随着我国资本市场的崛起,企业通过资本市场进行直接融资的规模与比重不断上升,这将挑战商业银行间接融资的地位,虽然目前银行贷款在整个企业的融资中还占有绝对的优势,但是他所占有的份额却在相对的减少,其功能有弱化的趋势。其结果是商业银行赖以生存的贷款业务减少,利息收入降低,流动性风险逐步增大。

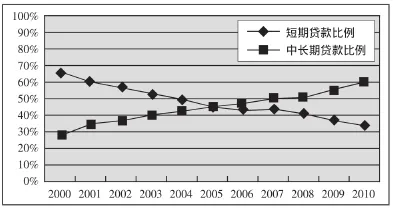

3、商业银行贷款结构失衡压力突出。我国的金融脱媒呈现期限失衡的特点。图2显示了我国金融机构的短期贷款在全部贷款中的占比从2000年的66.16%下降为2010年的34.69%,中长期贷款则从2000年的28.11%上升到2010年的60.29%,无论从增幅还是增速来看,中长期贷款都远远高于短期贷款,说明了当前商业银行长期贷款资金脱媒程度要远低于短期资金。这表明我国尚未建立起银行体系以外的长期资金筹集渠道,短期资金更多通过非银行渠道交易,这样,脱媒风险和期限错配风险融合在一起,使商业银行贷款结构失衡的压力更为突出。(图2)

图2 2001~2010年银行机构贷款比例变化

三、我国商业银行应对金融脱媒现实选择

金融脱媒无疑将给商业银行的资产负债结构、收入结构、风险管理等产生深刻影响。面对金融脱媒这个不可扭转的趋势,商业银行应该采取相应的举措,应对金融脱媒的挑战,以实现银行业自身的持续稳健发展。

1、进行金融产品创新,更新负债业务模式。负债业务是银行生存的基础,而居民储蓄又是负债的重要资金来源。但在金融脱媒趋势下,储蓄存款的分流使得商业银行部分资金流失。存款的流失不仅会影响其盈利能力,更会产生流动性危机,使商业银行陷入经营风险之中。因此,商业银行必须进行金融创新,以客户为导向,把握客户需求变化的趋势,以提供差异化产品和服务为核心,不断创造出符合客户需要的高质量、高效率的理财新产品,主动吸引顾客的资金。同时,商业银行可以充分利用与货币市场和债券市场的联系,将传统的吸收存款为主的业务模式转变为既吸收存款也通过货币市场和资本市场吸收资金的模式。

2、转换业务经营模式,调整客户结构。金融脱媒下传统银行业的业务经营模式受到了严峻考验。因此,商业银行应该积极调整业务营销策略,改变传统的经营观念。在业务经营模式转型方面,商业银行要积极探索存贷业务和增值服务并重的业务发展和盈利增长模式,大力发展零售业务和中间业务。客户结构调整方面,改变以大型企业为主的局面,拓展新型市场。鉴于中小企业在我国国民经济中的重要作用,商业银行要加快信贷制度改革,放宽对中小企业信贷业务约束,为业绩优良、资信较好的中小企业提供充分的资金支持。

3、调整资产负债结构,拓展新的利润增长点。一是要积极参与企业资产证券化业务。金融脱媒会扩大银行资产与负债期限错配的风险,而资产证券化可以较好地化解这一矛盾。一方面通过资产证券化,将长期资产短期化,实现其资产与负债的持续期匹配;另一方面通过资产证券化的手段出售一部分期限较长的资产,换取较为稳定的长期资金来源,可以改善商业银行运用短期资金支持长期业务发展的状况,从而降低期限错配的风险。二是要积极拓展新的业务增长点。随着利率市场化进程的加快,商业银行要大力开展中小企业贷款,实现利息收益最大化;另外,要提高对企业信用风险的识别能力,有选择地投资短期融资券,寻找新的利润增长点。

[1]杨雪.金融脱媒与我国商业银行经营模式转变[J].经济研究,2008.5.

[2]朗同华.金融脱媒条件下商业银行的经营思路[J].北方经贸,2009.3.

[3]邓向荣.金融脱媒理论及其演进[J].经济学动态,2006.6.

[4]盛英豪.金融脱媒趋势对商业银行的挑战[J].中国电子商务,2009.8.

[5]李杰,胡晓剑.对我国银行业管制的思考[J].商业研究,2005.5.

猜你喜欢

证券市场周刊(2025年3期)2025-02-04 00:00:00

证券市场周刊(2024年30期)2024-08-24 00:00:00

房地产导刊(2020年8期)2020-09-11 07:47:40

房地产导刊(2020年6期)2020-07-25 01:31:00

大众投资指南(2020年10期)2020-07-24 08:03:40

消费导刊(2017年20期)2018-01-03 06:27:21

中国财政年鉴(2017年0期)2017-07-04 08:49:40

职工法律天地·下半月(2016年8期)2017-06-19 20:24:50

现代经济信息(2016年18期)2016-08-10 18:10:17

中国财政年鉴(2016年0期)2016-06-05 15:23:31