企业并购双方财务变化分析

2011-08-10 01:39韩华

当代经济 2011年20期

韩 华

(安徽省农业广播电视学校滁州分校 安徽 滁州 239000)

并购(M&A)是兼并(Merger)与收购(Acquisition)的简称,企业并购概念是在1990年以后随着我国上市公司股权收购现象的出现逐渐流行开来的。按企业的成长方式划分,企业并购可以分为横向并购,纵向并购以及混合并购三种类型。企业并购行为实质上是一种投资行为,追求利润是投资者的原始动力和出发点。一个成功的企业并购活动,可产生扩大生产规模、增强对市场的控制能力、进入新的行业或新的市场等多种协同效应。因此,一项企业并购活动,不仅要考虑操作上的可行性,而且更为重要的是要注重经济上的合理性。企业并购的财务分析涉及企业价值评估、并购价格确定、并购后双方企业财务变化等内容。本文着重从企业并购后双方企业财务变化方面进行讨论,并对并购整合中应注意的问题进行简要分析。

一、企业并购后双方的财务变化

1、计算并购方的净现值

并购方的净现值=并购方愿意接受的最高价格-收购价格=并购引起的企业价值的增加量-收购价格

并购方的净现值是反映并购能使并购方企业净增加多少价值的指标。只有当这一净现值为正值时,对并购方来说此并购方案才是可取的,净现值越大,对并购方越有利。

被并购方的净现值=并购价格-被并购企业并购前的价值=并购价格-被并购企业愿意接受的最低价格

对于被并购方来说,只有被并购方的净现值大于零,才能说明被并购方出售自己的方案是可行的。

2、并购后每股盈利的变化

在双方都是股份制企业的情况下,并购对双方每股盈利产生着重要影响。双方都应要求并购后自己的每股盈利增加。

假定企业A并购前的股票市价为每股80元,企业B的股票市场价格为每股50元。现在企业A要收购企业B的股票,为了实现收购,必须付出高于企业目前价格的价格,假定为每股56元,则股票交换比例为0.7(56/80)。下面分析这一价格对双方每股盈利的影响,包括并购后初期的每股盈利和并购后较长时期的每股盈利。

(1)并购后初期的盈利

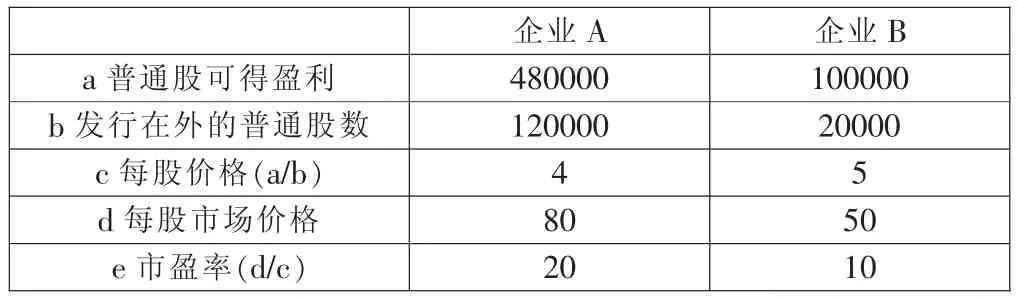

假定企业A和B并购前的财务指标如表1所示。

表1

企业A必须发行14000股(200000.7)股票,将企业B的20000股收购下来,收购成功后,企业A的发行在外股票为134000股(120000+14000)。在并购初期,假定两家企业的盈利数未变化,并购后普通股股东可得到的盈利数量为580000元,企业A的每股盈利就等于4.33(580000/134000)元。企业A盈利水平上升而企业B的盈利水平下降。由于企业A与企业B的股票交换比例为1:0.7,所以,企业B原股东与并购前相比,实际每股盈利下降到3.03元(4.330.7)。因此,并购后企业A的每股盈利从4元上升至4.33元,企业B的每股盈利从5元下降到3.03元。

这一结果的产生,究其原因,是由于企业A的市盈率高于付给企业B的市盈率造成的。企业A的市盈率为20,付给对方市盈率为11.2(56/5)。当情况相反时,即企业A付给企业B的市盈率高于企业A的市盈率,则会导致相反的结果。例如企业A以每股125元价格收购,则双方股票交换率为1.5625∶1(125∶80),企业 A 需发行新股 31250股(1.562520000),则并购后股票总数为151250股(120000+31250)。据此计算,并购后企业A的每股盈利为3.83元(580000/151250);企业B原股东的每股盈利为5.99元(3.831.5625)。因此,并购后,企业A的每股盈利从4元下降到3.83元,而企业B的每股盈利从5元上升到5.99元。由此可以得出结论,如果收购企业的市盈率大于付给被收购企业的市盈率,则收购企业的每股盈利增加,被收购企业的每股盈利减少。反之,若收购企业市盈率小于付给被收购企业的市盈率,则前者每股盈利减少,后者每股盈利增加。除了市盈率这一影响因素外,收购企业和被收购企业盈利额的差别也是影响并购后双方每股盈利的重要因素。如被并购方企业的盈利额相对于并购方企业盈利越大,并购方企业每股盈利就会增加得越多。

(2)并购后每股盈利的长期变动

对于这一并购方案来说,有时企业并购后,初期的每股盈利虽然比并购前减少了,但从长期来看,却会超过并购前的水平,这种并购方案仍是可接受的。只要并购后的企业每股盈利的增长速度能超过并购前并购方企业的每股盈利增长速度,并购后并购方企业的每股盈利就回逐年增加,最终超过并购前的每股盈利。假定并购方企业A仍旧按照1.5625∶1的比率换取被并购方企业B的全部股票。如果企业A不并购,每年的盈利将按照5%的速度增长;如果并购了企业B,总盈利则按8%的速度增长。这样,可计算并购后5年内企业A每股盈利的变化,如表2所示。

表2

因此,按照1.5625∶1的比率交换企业B的股票,尽管并购初期企业A的每股盈利会下降,但第二年就会超过其初期盈利,以后逐年增加。由此说明,对于A来说,这一并购方案仍是可行的。

以上从现金流量和每股盈利两个财务指标出发,分析了并购对双方的影响。并购方的净现值可以反映并购的长期效益,而每股盈利只能反映企业并购后当年的即时效益,因此还要分析并购对以后若干年可能发生的影响。实际中,这两个指标通常是同时使用的。分析净现值,可以使并购方了解并购能否带来长期效益;分析长期盈利变动,可以使其了解长期效益取得需要的时间。

3、并购对每股价格的影响

显然,只有并购后股票价格得以提高,并购双方才会对并购方案采取认可态度。假定并购前企业A的股票市价为80元,企业B的股票市价为50元,企业A以高于企业B股票市价的价格,即56元收购,这样,企业B首先从收购中获得股价上升的好处。下面分析此项收购对企业A的股票价格的影响。假定企业A和企业B并购前的有关财务数据如表1所示。并购企业A的市盈率保持不变,则并购后的企业有关财务指标如表3所示。

表3

因此,通过并购,企业A的每股赢利从4元上升到4.33元,股票价格从80元上升到86.60元。

上例中,并购后双方的股票价格都得以提高,其原因主要是公众对并购后企业的心理预期因素,即对企业发展仍抱有乐观态度,致使并购后企业的市盈率仍能维持在企业A并购前的水平上。反之如果市盈率下降,则股票价格也随之下跌。

在并购的企业财务分析中包含着许多不确定因素,许多量化指标是随着市场环境、企业经营状况、公众心理因素等的变化而变化的。通过财务分析,可对并购方案的可能效果进行相对科学、准确的评价和预测,从而为决策提供一定的依据。

二、企业并购后的整合

企业在实施并购战略之后能否取得真正的成功,在很大程度上还取决于并购后的企业整合运营状况。也就是说,当进攻性企业完成收购时,它只是完成了具有里程碑意义的第一步。而后,如何保持被并购企业与收购企业在经营战略和管理体制上的一致性,如何对被并购企业的人事安排作出调整以及如何进行财务会计重整与生产资料重组,都需要并购企业在日后的经营中逐步实现和完成。

1、企业整合

在并购计划完成之后,并购企业只有将被收购方的发展轨迹纳入自己的整体经营战略,取得协同效应,才能发挥出“1+1>2”的整合效果。市场经济条件下的产权流动必然要突破地区、行业和所有制的限制,但在条块分割、各自为政的既有体制下,跨行业、跨地区的企业并购其难点不在于能否实现形式上的并购,而在于并购后的管理和控制。即使是同行业、同地区的企业并购,制度整合与管理共融都是决定并购各方业绩的关键。因此,企业应有效地利用其拥有和购买的生产要素,避免在重整过程中可能产生的整合风险。并购后企业的资产调整要与相应的管理制度相配合,在制度整合中,既需要把握好整合的度,也必须考虑管理环境差异,需要通过企业内部组织结构与资本结构的安排,明确划分个人与各管理层次的边界,避免内部过度竞争的边界摩擦而引起不协作的非效率现象;并购后的企业同样面临文化整合和被并购企业的人才稳定和激励问题,并购后要通过各种措施和沟通渠道留住有用人才,稳固被并购企业原有的销售网络和客户,并不断发展壮大这些无形资产,这必将有利于企业的长期稳定和发展。

2、整合中应注意的问题

并购是企业外部资本运营,其目的是为了提高企业市场竞争力,优化企业资本结构和资产结构,在扩张中实现规模经济。在激烈的市场竞争中,大企业具有小企业无可比拟的竞争优势。但是,搞好大型企业要注意其内涵,重要的是提高其技术开发能力和市场营销能力,而不是简单地追求规模扩张。如果企业过分强调规模扩张,大量新建或并购企业,而企业内部的生产经营管理体制没有得到相应改进的话,必然导致企业链条过长,管理成本加大,形成“规模不经济”现象。因此,就我国现阶段而言,并购并非是所有产业中企业的共同行为。只有通过并购使企业规模达到适度、使成本达到均衡的企业,才能够在市场竞争中较好地存活下来。

不可否认,并购是企业占领市场的一条捷径,它与新建企业相比占有明显优势。但并购后的整合运营却是不容忽略的,当一个完全独立的企业进入另一个企业之时,难免会产生“抗体”,如何尽快消除对抗因素,使之迅速融合,值得探讨。

[1]乔梁:规模经济论[M].经济贸易大学出版社,2000.

[2]郭永清:企业兼并与收购实务[M].东北财经大学出版社,1998.

[3]王君彩、刘红霞:企业购并的成本效应分析[J].财经研究,2002(1).

[4]余国杰:企业并购的财务经济学解释[J].财务与会计导刊,2002(3).

猜你喜欢

今日农业(2021年12期)2021-10-14

消费导刊(2020年23期)2020-07-12

汽车观察(2018年10期)2018-11-06

现代企业文化(2018年13期)2018-06-09

证券市场红周刊(2018年22期)2018-05-14

商周刊(2017年6期)2017-08-22

国际商务财会(2017年8期)2017-06-21

股市动态分析(2016年25期)2016-07-23

中国管理信息化(2015年14期)2015-09-13

中国煤层气(2015年2期)2015-08-22