我国审计市场结构变迁的实证分析

2011-07-24 09:35袁凤林

统计与决策 2011年21期

袁凤林

(1.江苏大学 财经学院,江苏镇江 212013;2.扬州大学 商学院,江苏扬州 225009)

0 引言

我国审计体制从1999年脱钩改制以来,审计市场结构、审计组织体系、注册会计师事业取得了快速发展,为国民经济的发展和增长提供了有效保障。但受多种因素的影响,我国当前注册会计师行业的发展及审计市场运行状况还不能很好地满足我国日益增长的国民经济对现代会计服务的需求。其中科学合理的审计市场布局、审计市场运行机制和组织体系以及会计师事务所的做大做强等问题成为近年来各界关注的热点问题。但理论界对于我国注册会计师审计市场的发展趋势和演变脉络研究还不够深入,特别是审计市场与社会经济发展互动关系方面的研究不多,为此,本文以中国注册会计师协会公布的2003~2010年会计师事务所排名资料及国家统计局中国统计年鉴数据为数据源对我国审计市场近十年发展演变进行分析,并揭示审计市场发展与经济发展的匹配程度,最后为完善审计市场组织体系和运行机制,促进审计在经济发展中发挥作用提出建议。

1 审计市场结构分析理论基础

1.1 审计市场结构

市场结构是产业组织理论研究的重要范畴,它又称为市场类型,市场结构状况反映了某一市场的存在形态和竞争程度。在产业组织学中,将一个行业等同于一个市场,注册会计师行业是以审计作为其工作的重要内容的,会计师事务所是注册会计师设立的审计市场运行的企业组织形式。因此,审计市场结构是市场经济条件下市场结构的应有之义,研究审计市场结构也是产业组织理论的重要内容。

1.2 审计市场结构分析的理论基础

1.2.1 市场结构类型

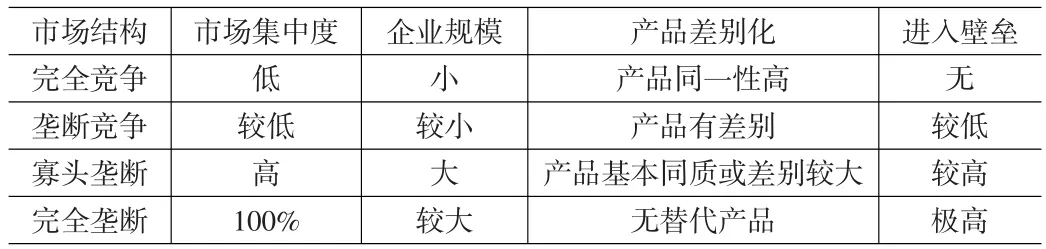

根据产业组织理论,市场结构的衡量指标有市场集中度、市场的进入及退出壁垒、产品差别化等。实践中,人们首先分析某一市场或行业市场结构类型,然后采用贝恩的SCP模型来分析不同类型的市场结构对市场行为产生的影响,进而得出市场绩效的状况。表1反映了不同市场结构类型与市场集中度、进入及退出壁垒和产品差别化的关系。市场集中度是反映市场结构状况的最重要指标之一,衡量市场集中度一般用CRn指数来反映。

表1 四种不同市场结构的基本特征

1.2.2 市场集中度

市场集中度是反映市场结构状况的最重要指标之一,衡量市场集中度一般用CRn指数来反映。CRn指数用以衡量规模最大的前几位企业的有关数值X(销售额、增加值、职工人数、资产额等)占整个行业的份额,这是市场结构度量指标中最常用、最简单易行的一种。其计算公式为:其中CRn为行业中前n家最大企业的有关数值的行业比重,Xi为第i个企业的有关数值,N为行业中企业总数。

贝恩根据产业内前4位以及前8位的行业集中度指标CR4与CR8,对不同垄断、竞争结合程度的产业结构进行了分类,CR4> 75% 为极高寡占型;75% > CR4>65% ,CR8> 85%为高度寡占型;65%>CR4>50%,85%>CR8>75%为中上集中寡占型;50%>CR4>35%,75%>CR8>45%为中下集中寡占型;35%>CR4>30%,45%>CR8>40%为低寡占型;CR4<30% ,CR8<40%为原子型。

2 我国审计市场结构状况

2.1 业务收入变动情况

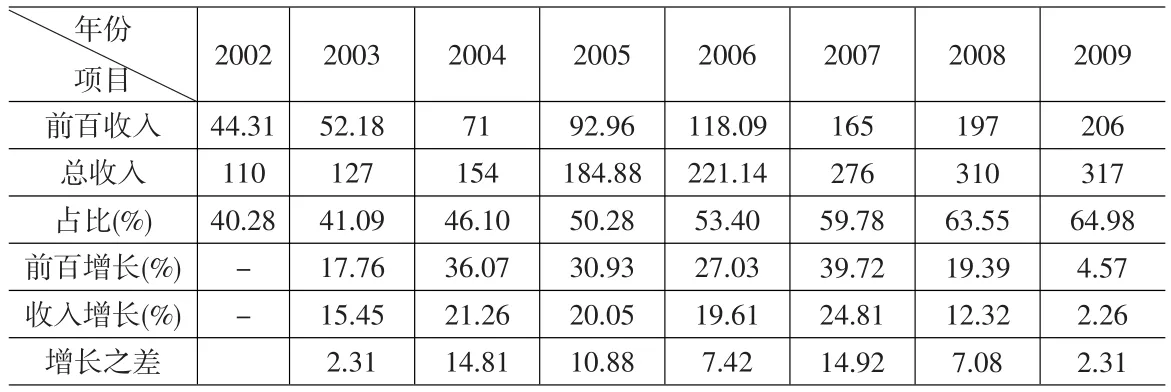

业务收入是中国注册会计师协会进行百强会计师事务所排名的最主要的指标,权重为70%,各年业务收入变化及趋势体现了我国审计市场结构状况。我们根据2003~2010年中注协的百强会计师事务所的排名及相关数据计算了总业务收入、百强会计师事务所业务收入占总收入的比重及各年收入的增长情况(如表2所示),我们发现,百强会计师事务所的业务收入与行业总收入各年均是增长的,表2中表明百强增长的速度比总收入增长的百分比大,说明百强会计师事务所在行业总收入中比重逐年增长,行业出现集中的趋势。同时由于2008年出现金融危机,对会计师事务所的收入产生了较大影响,2007年百强收入与总收入比2006年的增长幅度为39.72%和24.81%,而2008年比2007年及2009年比2008年的增长幅度却分别只有19.39%、12.32%与4.57%、2.26%,增长幅度明显收窄,充分表明了金融危机对国民经济与注册会计师行业的冲击,但总体上看集中的趋势并未改变。

表2 2002~2009各年度我国会计师事务所总收入与前百收入关系 (单位:亿元)

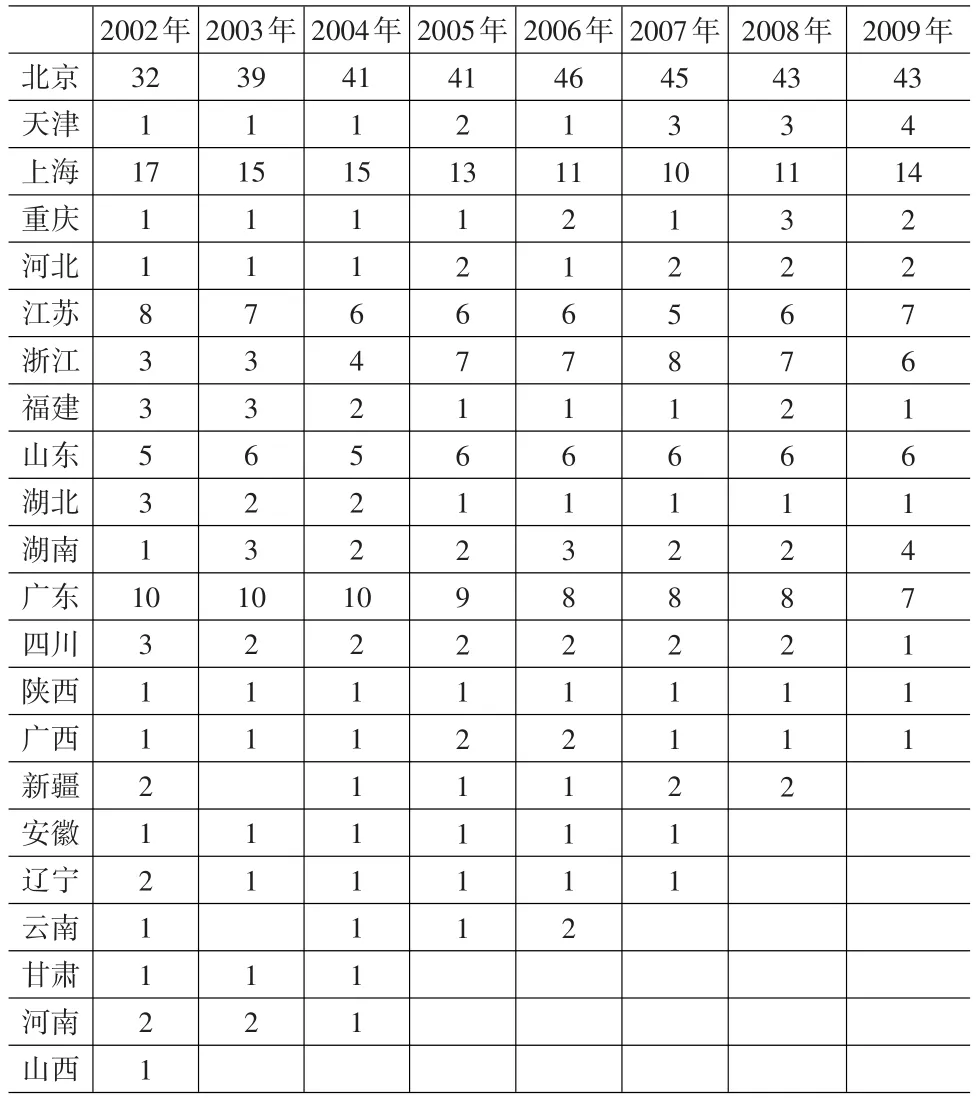

表3 2002~2009年百强会计师事务所地区分布 (单位:家)

2.2 百强会计师事务所地区分布情况

2002~2010 年百强会计师事务所按地区分布情况如表3所示,从表3中可以看出我国会计师事务所所属地区的分布规律,主要表现在四个方面,一是我国的百强会计师事务所分布不是各省或直辖市均有的,从2002~2009年总体成阶梯型走势,百强事务所从2002年分布涉及22个省(市),到了2009年只分布在15年省(市),即会计师事务所有逐渐集中的趋向;二是我国的百强会计师事务所地区分布中北京最多,上海其次,然后是广东、江苏、浙江、山东、天津和湖南,其余各省市包括重庆只有一两家,北京从2002年32家上升到2009年43家,百强事务所中北京数量占近一半,这主要由于北京本地所占一部分外,其余是事务所总部设在北京的缘故;三除了排名中将总部在北京的分所收入并入外,说明北京、上海、江苏、浙江和山东等地经济相对发达,对审计需求强烈;四是2005年特别2007年中国注册会计师协会发布《关于推动会计师事务所做大做强的意见》以后推动了事务所的合并,导致2007年后的事务所集中度有所提高。

2.3 百强会计师事务所的业务收入结构分析

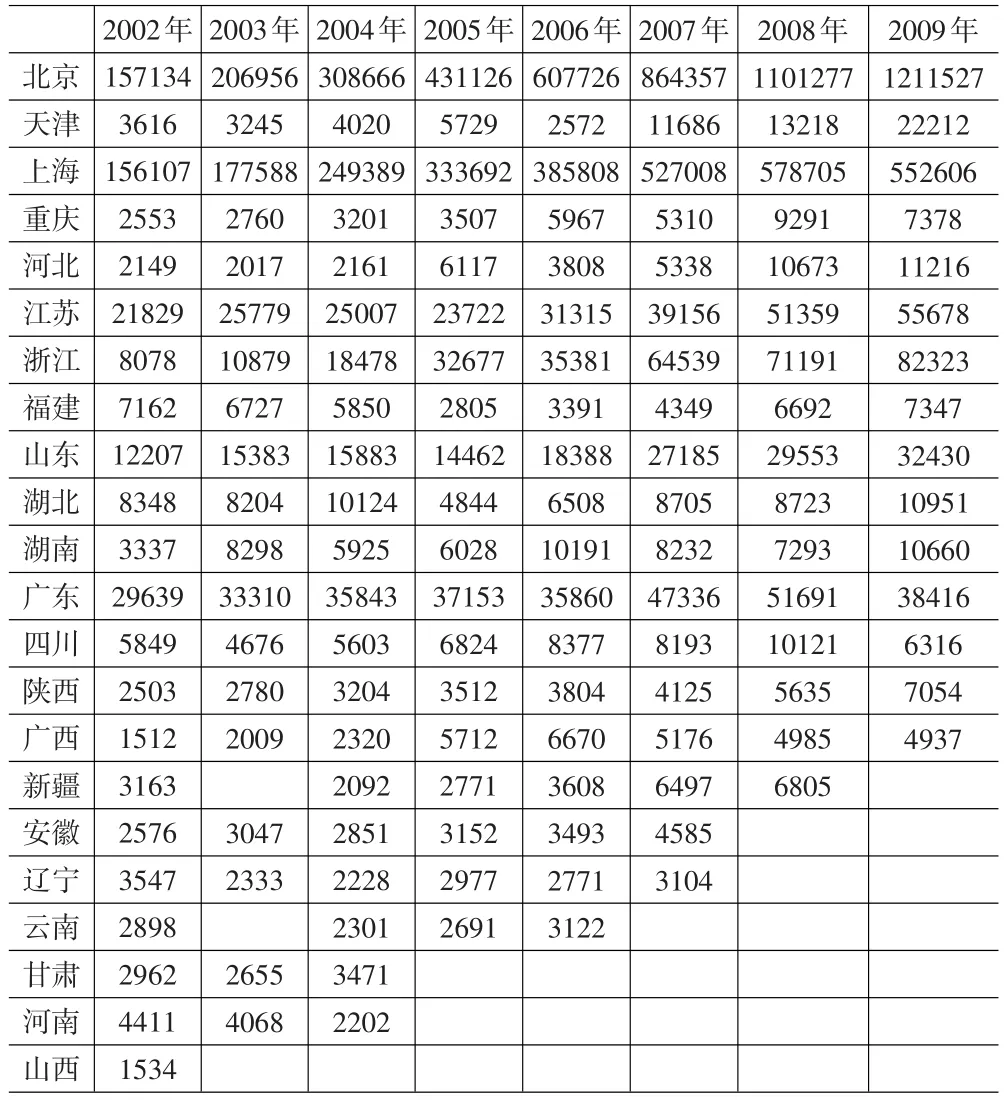

会计师事务所所属地区的业务收入的分布结构可以揭示出我国审计市场结构的地区收入分布。2003~2010年排名中按地区的业务收入结构如表4所示。我们发现:第一,百强所中北京地区八年来业务收入均居全国首位,占百强总收入从2002年的35.46%上升到58.81%,占行业总收入从2002年的14.28%上升到38.22%,这主要是因为北京百强所的数量八年增加了11家,还因为北京作为“总部”的经济效应日益显现,也出现了事务所向北京集中的现象;第二,2002年百强所中业务收入过亿的地区只有北京、上海、江苏、山东和广东五省市,而到2009年有北京、上海、天津、河北、江苏、浙江、山东、湖北、湖南、广东十个省市,说明我国审计市场取得了快速发展;第三,从表4中还可看出我国审计市场进一步向发达地区集中,验证了经济越发展,审计越重要的论断。

表4 2002~2009年百强会计师事务所收入地区统计 (单位:万元)

2.4 基于CRn指数的分析

根据贝恩CRn指数的内涵,我们计算的业务收入的CR4和CR8如表5所示。从2002~2009年八年我国百强排名中,前四名一直是国际“四大”在中国的合作所,分别是普华永道中天会计师事务所、毕马威华振会计师事务所、德勤华永会计师事务所和安永华明会计师事务所,表5中数据表明CR4从2002年14.94%上升至2008年33.51%最高点①如前所述,由于2008年金融危机的影响,表6中计算的结果表明了2009年会计师事务所的CR4与CR8的值均低于2008年的值,因而从CRn指数的角度看,2009年我国审计市场结构较特殊。,各年呈现递增态势,但CR4值到2007年突破30%,按照CRn指数的市场结构意义,由于国际“四大”的参与从2007年起我国的审计市场进入了低集中寡占型市场结构,而此前的审计市场属于原子型的,市场集中度低,事务所数目多、规模小,市场处于过度竞争状态。而从CR8来看,2008年为40.07%,市场达到低集中寡占型市场结构。从8年的趋势来看,由于我国一系列加快注册会计师行业发展的措施出台,我国审计市场集中度呈逐渐提高的发展趋势。

表5 2002~2009审计市场集中度 (单位:%)

3 我国审计市场发展与经济发展的匹配程度

经济越发展,会计越重要。随着经济全球化、世界经济一体化,会计发挥着越来越重要的作用,会计不仅反映了经济活动中资金运动的来龙去脉,还为人们的生产经营和管理活动提供决策所需的信息。会计作用的有效发挥离不开社会审计机构对会计信息的鉴证。加入WTO十年来,会计、审计作为现代服务业取得快速发展,特别是这几年我国会计、审计规范日益国际趋同,审计作为社会经济监督体系的重要力量的需求日益强烈,那么审计是否适应了经济的发展,即与经济发展的匹配程度如何呢?从2002年至2009年百强会计师事务所业务收入与第三产业GDP(包括审计)之间的比例关系(如表6所示)可窥见一斑。

从表6可以看出,八年来我国第三产业的GDP占所有产业的GDP的比重稳中有升,在41%左右,而这个比例在1978年为23.9%,1992年为34.8%,我国的第三产业取得了快速发展。审计作为现代服务业的重要内容,2002年占第三产业GDP为2.2‰,2006年达到2.5‰,2009年为2.15‰,一方面表明我国第三产业近几年发展的总体速度比审计市场发展的速度快,致使2009年的比重有所下降;另一方面说明我国的审计市场还不发达,占第三产业GDP的比重很低下,尽管表明了审计与第三产业GDP的变化是基本同向的。一定程度验证了“经济越发展,审计越重要”的论断,但审计市场发展与经济发展匹配程度较低。

4 我国审计市场结构演变的特点

通过对注册会计师协会2003年以来公布的百强会计师事务所的数据和国家统计局统计年鉴的GDP资料的分析,结合我国审计发展的历史,发现我国审计市场结构表现出以下五个方面的阶段性演变特点:

第一,从有到无。即从二十世纪初的第一位注册会计师谢霖先生创办的正则会计师事务所、潘序伦的立信会计师事务所到1949年实行国有国营后CPA退出市场这段时期;第二,恢复时期。1978年十一届三中全会以后,随着改革开放的推进,外资进入中国,“三资”企业在我国得到发展,1980年12月财政部颁布的《中华人民共和国中外合资经营企业所得税法实施细则》明确规定,外商投资企业财务会计报表要由在中国登记注册的注册会计师进行审计,出具报告。同时,财政部发布《关于成立会计顾问处的暂行规定》,它们为恢复我国注册会计师制度提供了法规依据。1981年1月1日,“上海会计师事务所”成为新中国第一家由财政部批准独立承办注册会计师业务的会计师事务所,标志着我国CPA制度的恢复;第三,由单一的政府主办体制到国家与社会力量并举时期。1988年11月成立了中国注册会计师协会,1993年中国注册审计师协会成立,出现了注册会计师与注册审计师并存的局面,事务所以挂靠为主;第四,脱钩改制,适应市场经济发展阶段。从1993~1997年两会联合实行统一管理,同时1999年为适应市场经济发展,与国际接轨,事务所实行脱钩改制,进一步推动了会计师事务所的市场化、规范化和独立化运作;第五,会计师事务所做大做强阶段。近十年来,随着加入WTO承诺的兑现和资本市场国际化,我国的审计市场呈现国际所的办事处、中外合作所和国内所同台竞争的局面,但由于国际“四大”在管理、专业技术等方面的优势,国内会计师事务所在业务量和收入方面难以匹敌,2007年国家相关部门出台了事务所做大做强的决策,我国审计市场国内“四大”与国际“四大”的差距有所缩小,但要赶超国际“四大”还要走很长一段路。总之,我国的审计市场结构正由一个日趋完善、合理的低集中寡占型市场结构向集中度更高的寡占型市场结构演变。

表6 第三产业GDP与百强会计师事务所业务收入对比表

5 完善我国审计市场结构的建议

为了更好地促进审计市场的发展,进一步发挥审计在社会主义市场经济发展中的作用,笔者认为,我国的审计市场可以从三个方面发展和完善。

(1)建立分层次的审计市场结构。建立分层次的审计市场结构既能适应当前我国社会经济快速发展对审计的要求,又有利于培育在国际经济舞台上有影响力的会计审计服务市场。目前审计市场存在国际会计师事务所的办事处、国际合作所、本土所三个层次,这三个层次的事务所在国际、国内资本市场各有定位,因此,应该因势利导,充分发挥国际所的专业技术和管理优势,同时政府主管部门和行业协会要积极营造公平、公正和合理的市场竞争环境,正确处理国际所与本土所的发展关系,促进本土所的做大做强,提升本土所的竞争力。

(2)加强审计市场品牌建设。普华永道、毕马威、德勤和安永为代表的国际“四大”发展到今天,不仅与他们拥有深远的会计审计文化积淀有关,而且跟他们会计服务质量凝聚的核心价值有关,一定意义上讲,是“四大”的品牌将他们引领至今,成为会计界的口碑。从当前实际来看,我国审计市场尚未出现具有国际“四大”这样有影响力的品牌,为此,政府要加强基础环境建设,完善市场基础设施,促进本土所的品牌建设和脱颖而出。

(3)构建审计市场结构优化体系。结合我国的实际,从战略规划、组织设计、制度建设、体制机制构建、人才培养、市场开拓等层面对我国审计市场结构进行全方位、多层次的优化,结合国家《会计行业中长期人才发展规划:2010~2020》和财政部关于大力培育具有国际水平的中国会计师事务所的各项措施,有计划有步骤的落实,做到有所为,有所不为,从国内、国际两个市场提升中国审计的竞争力和影响力。

[1] Simunic,D.A.The Pricing of Audit Services:Theory and Evidence[J].Journal of Accounting Research,1980,8(1).

[2] Dopuch N.,D.Simunic.The Nature of Competition in the Auditing Profession,in Regulation and the Accounting Profession[Z].1980.

[3] 中华人民共和国国家统计局编.中国统计年鉴:2010.[G]北京:中国统计出版社,2010.

[4] 中国注册会计师协会.会计师事务所综合评价信息[EB/OL].http://211.167.229.177/cicpa/public/public-index.jsp,2011-6-12.

[5] 齐兴利.审计市场结构的现实状况、深层成因与对策建议[J].江海学刊,2010,(1).

[6] 刘明辉、徐正刚.审计市场的有效结构:基于产业组织视角的分析[J].审计研究,2006,(2).

[7] 周红.四大的国际地位和中国审计市场结构优化[J].会计研究,2005,(3).

[8] 雷震.市场结构实证研究评述[J].经济学动态,2010,(8).

[9] 贺守海.组织效率、寡占市场结构与中国企业成长[J].求索,2009,(3).

[10] 吴腾华.我国金融市场结构:特征、问题及其成因[J].学术研究,2008,(11).

[11] 余涛.会计师事务所规模扩张与审计市场集中度背离的探讨[J].西南农业大学学报(社会科学版),2004(3).

[12] 杨公仆,夏大慰主编.产业经济学教程[M].上海:上海财经大学出版社,2000.

猜你喜欢

中国金属通报(2021年12期)2021-11-02

中国有色金属(2020年17期)2020-10-12

信息化建设(2020年2期)2020-05-19

英语文摘(2020年11期)2020-02-06

中国食品药品监管(2017年9期)2017-12-20

现代财经-天津财经大学学报(2016年6期)2016-12-01

能源(2016年3期)2016-12-01

高原山地气象研究(2016年4期)2016-02-28

上海企业(2014年9期)2014-09-22