宏观调控政策对房地产价格影响的实证检验

2011-07-24 09:36曹国华

统计与决策 2011年22期

曹国华,喻 震

(重庆大学 经济与工商管理学院,重庆 400044)

0 引言

近年来我国商品房和商品住宅销售价格持续攀升,大大超出普通老百姓的承受能力,国家为抑制房价非正常上涨相继出台了一些宏观调控措施,但是房地产市场似乎进入了一个怪圈,房价呈现出越调控越上涨的趋势。房地产市场上经常会有各种调控政策信息等事件发生,而事件的影响又会在资产价格上体现出来。我们要测定某一经济事件对房地产价格的影响时,表面上看来,这似乎是一大难题,但运用事件研究,则相对容易得多。那么各种政策或信息到底对房价有没有影响,影响的程度如何,本文试图通过事件研究法来验证。

1 事件研究法的基本原理及步骤

事件研究法是探讨事件发生前后,资产价格反应的经验性研究方法,它以特定事件日为基准,通过研究事件发生日前后资产价格的变化,衡量资产价格因为该事件发生所受到的影响。一般来说,事件研究法检验事件期中样本数据的变动率是否有显著异常的情形,来探讨该事件是否有信息内涵。它的基本原理在于:有关事件的影响会逐渐反应在资产价格之中。所以,运用相对比较短时期所观察到的资产价格就可以测定某一事件的经济影响。具体来说,根据研究目的,选择某一特定事件,检验事件窗内样本资产价格的异常变动率是否显著为零,进而说明该事件是否对资产价格有显著影响。

一般而言,事件研究法包括几大步骤,即定义事件、异常变动率的估计、异常变动率的平均和加总、异常变动率的统计检验。

1.1 定义事件

事件研究首先要定义事件,包括选定事件日、估计窗口、事件窗口。事件日就是事件发布日期,公众得知公告,或基本面明朗的那一天。一般情况下事件公告只有一天,但将事件窗扩大到事件日前和事件日后更为科学。这样一来,我们可以更加准确的计算围绕事件发生所产生的异常变动率。估计窗口的确定一般在事件发生前一段时间,利用事件前一段时间的数据进行估计,可以使参数的估计不会受到事件的影响。

1.2 异常变动率的估计

资产价格的变动可以分为正常变动和异常变动,正常变动是指在正常的情况下所得到的预期合理变动,异常变动是指超出正常变动的变动部分。异常变动率等于实际变动率减去预期变动率。由于特定城市房地产价格反应与全国房地产价格反应具有很高的相关性,本文采用市场模型来计量正常变动率。

Rit表示城市i在t期的房地产价格变动率,Rmt为全国市场在t期的房地产价格变动率,εit为随机扰动项。

Pit、Pit-1为城市i在t、t-1期房地产价格指数。

Qit、Qit-1为全国在t、t-1期的房地产价格指数。

ARit=,此时 t的取值范围为事件窗口。

1.3 异常变动率的平均及加总

事件研究的目的在于探讨事件对资产价格的影响,若只观察ARit是无法得出结论的,因为在检验过程中会存在许多不确定性因素,例如在事件窗口中除了研究者感兴趣的事件外,还有很多非研究事件的干扰,同样也会造成资产价格的变动。

ARit=研究事件引起的变动+非研究事件引起的变动

那么如何去除掉这些干扰事件造成的影响呢,将所有样本的异常变动率平均,可以降低这些干扰。因此,在统计检验之前必须先计算出平均异常变动率(ARR)和累计平均异常变动率(CARR)。

1.4 异常变动率的统计检验量

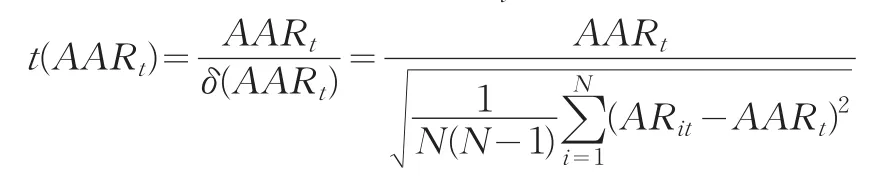

本文采用普通横截面法对平均异常变动率和累积平均异常变动率进行假设检验。此方法的优点是可以克服异常变动率的方差受事件影响而改变的问题,所以考虑以横截面的单个城市异常变动率之方差作为平均异常变动率之方差。

(1)平均异常变动率(AAR)的假设检验H0:E[ ]

AARt=0,即事件对房地产价格无影响,房地产价格的平均异常变动率是随机波动的。否则,H1:E[ ]AARt≠0,即房地产价格的平均异常变动率不是随机波动的,事件对房地产价格是有显著影响的。AARt的T统计量为:

(2)累积平均异常变动率(CAAR)的假设检验H0:E[ ]

CAARt=0,即事件对房地产价格无影响,房地产价格的累积平均异常变动率是随机波动的。否则,H1:E[ ]

CAARt≠0,房地产价格的累积平均异常变动率不是随机波动的,事件对房地产价格是有显著影响的。CAARt的t统计量为:

2 样本选取与实证检验

由于房地产作为一种投资品,价格会在一年内发生显著的变化,本文认为使用季度或月度数据更为科学。本文选择全国及北京、上海、深圳、南京、杭州、武汉、重庆、西安、广州九个主要城市,地域上也具有代表性,数据选取了1999年第4季度到2010年第3季度的房屋销售价格指数,数据来源于wind资讯。

本文主要以国家出台有关房地产调控的行政法规政策和通过银行等金融机构为主的货币政策为研究对象。为了避免事件窗口的重叠如果某一较短时段内出现多个相同或相关因素则合并为一个事件。通过对1999年第4季度到2010年第3季度期间所发生的重大房地产调控政策进行检索,确定了两个具有代表性的重大事件为研究对象,见表1。

表1 事件

对于事件一,以3月26日公告通知日为事件日,估计窗口为2000年第1季度到2004年第1季度,事件窗口选取2004年第2季度到2005年第4季度。对于事件二,事件日选取2007年3月18日,估计窗口为2000年第1季度到2005年第3季度,事件窗口选取2006年第1季度到2009年第3季度。由于事件一为单独事件相对影响时间短,事件二持续时间长相对影响时间长,为了达到更好的检验效果,在选取事件窗口的时候,事件一的事件窗口相对较短,事件二的事件窗口相对较长。

通过对数据的处理得到AAR和CAAR的统计结果如表2和表3。

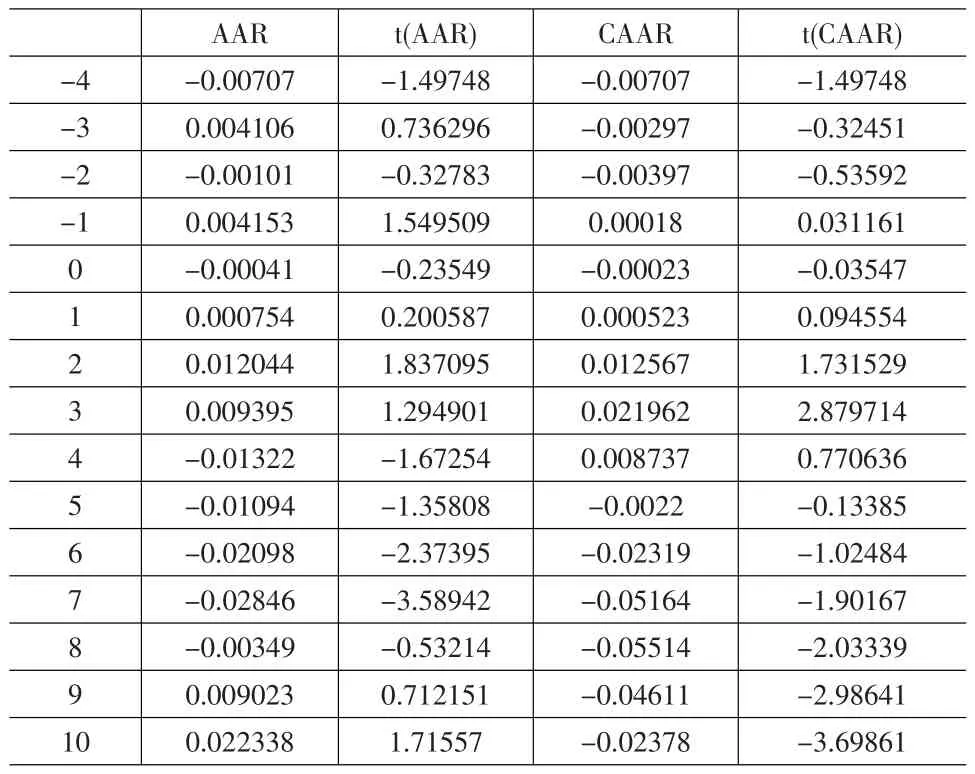

表2 事件一的AAR与CAAR的T检验

表3 事件二的AAR与CAAR的T检验

3 结果分析及政策建议

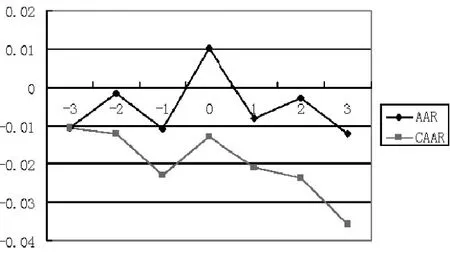

图1 事件一的AAR和CAAR时间序列对照图

当t检验的自由度为8时,在90%的置信度下,|t|>1.397时即拒绝原假设。对于事件一,从表2中的AAR数据分析可以看出,在通知发布前后,除事件日外AAR值都为负,但是t检验结果都不显著。从CAAR值和t检验值来看,所有季度的累积平均异常变动率均为负,但是t检验结果并不显著。从图1可以看出AAR和CAAR的变化情况,AAR在0值附近波动,在(-1,1)期间波动增大,在其他时段波动减缓,反应在CAAR上的表现是CAAR的总体趋势下降,在(-1,0)期间短暂上升,随后从事件日开始持续下降。说明事件日前后房价有所波动但变化并不明显。从以上分析可知,总体来说事件一对房地产价格的影响并不显著,房地产价格对政府出台这一政策的反应并不敏感,政策没有达到预期效应。

对于事件二,从表3中的AAR值和CAAR值及其t值可以看出,事件发生前后AAR和CAAR的t检验结果大部分显著,能拒绝原假设。AAR在零值附近波动,CAAR总体为负,t=3开始迅速下降,t=6以后检验高度显著。AAR在事件日附近出现正值,说明一开始的加息政策还没有对房价产生抑制效果,甚至出现微弱的上升,但t=3以后AAR迅速转负,并且t检验显著,说明连续加息的政策对房地产价格的抑制作用开始体现出来。这也与实际情况相符,单独一次加息或许并没有对房价产生太大影响,但连续几次加息就会大大增加房地产商成本和购房者购房成本,增加贷款购房者还贷压力,改变人们的预期,对房价产生较大影响。从图2也可以看出开始AAR和CAAR比较平稳,(2,8)期间有明显异动。从事件发生后第3季开始AAR和CAAR迅速下降,说明连续加息对房价产生了较大影响。从t=8开始AAR和CAAR开始回升,说明房价已经不受这一事件的影响,连续加息的政策效应已经结束。通过以上分析,总体来说事件二对房价产生了一定抑制作用。

本文从银行贷款利率的增加和政府出台相关政策两个方面对全国及九个主要城市房地产价格的影响进行了实证检验,通过对数据统计结果分析,比较了不同因素对房地产价格的影响,选取的事件结果表明银行贷款利率的连续调整比政府行政政策有更强的效力。之所以会出现这样的结果,一方面可能是政策没有实际效力,另一方面可能是因为政策在执行时没有落实到位,或者事后没有监督管理,导致人们对这一事件反应不敏感,造成政策效力的减弱,而利率作为一种金融调控政策对人们的影响相对直接一些。本文的研究结果为房地产市场的价格监测提供了一种工具,也可以形成一些可供参考的建议。首先,政府在出台房地产调控的政策时,要保证相关政策执行到位和事后监督。其次,为了稳定房价,实现房地产市场宏观调控目标,通过金融机构调节利率是一种很好的措施,国家可适当提高购房贷款利率来抑制需求,缩小供给,从而达到更好的效果。最后,国家在稳定房价时,要保持政策的持续性,以保证政策的影响力度,增强对人们预期的影响,才能有效的稳定房价,促进房地产市场健康稳定发展。

图2 事件二的AAR和CAAR时间序列对照图

[1] Dolley,J.Characteristics and Procedure of Common Stock Split-ups[J].Harvard Business Review,1933,8.

[2] Ball,R,P.Brown.An Empirical Evaluation of Accounting Income Numbers[J].Journal of Accounting Research,1968,(6).

[3] Fama,E.Efficient capital markets:Ⅱ[J].Journal of Finance,1991,(46).

[4] 王永宏,赵学军.中国股市“惯性策略”和“反转策略”的实证分析[J].经济研究,2001,(6).

[5] 俞乔,陈莹.我国公司红利政策与股市波动[J].经济研究,2001,(4).

[6] 冯根福,吴林江.我国上市公司并购绩效的实证研究[J].经济研究,2001,(1).

[7] Khotari,S.,J.Warner.Econometrics of Event Studies[Z].Handbook of Empirical Corporate Finance,2007.

[8] 李宏瑾.房地产市场、银行信贷与经济增长——基于面板数据的经验研究[J].国际金融研究,2005,(7).

[9] 袁显平,柯大钢.事件研究方法及其在金融经济研究中的应用[J].统计研究,2006,(10).

[10] 陈汉文,陈向民.证券价格的事件性反应——方法、背景和基于中国证券市场的应用[J].经济研究,2002,(1).

[11] 刘维新.中国房地产市场宏观调控的回顾与展望[J].中国房地产金融,2010,(7).

猜你喜欢

国际太空(2022年2期)2022-03-15

国际太空(2021年11期)2022-01-19

国际太空(2021年8期)2021-11-05

房地产导刊(2020年11期)2020-12-28

股市动态分析(2020年6期)2020-04-26

股市动态分析(2020年1期)2020-02-10

股市动态分析(2020年1期)2020-02-10

中华建设(2019年8期)2019-09-25

故事作文·低年级(2018年3期)2018-04-08

产品可靠性报告(2017年5期)2017-08-30