噪音交易风险下的有限套利研究

2011-06-26 06:26:24郭子嘉

地方财政研究 2011年12期

郭子嘉

(东北财经大学,大连 116025)

一、噪音交易者的市场行为与有限套利

按照Black(1986)的论述,总的看来,噪音交易作为一个整体将是亏损的,而信息交易者在财务上处于强势。而且,噪音交易越多,套利者就有越多 的 获 利机 会 。De Long,Shleifer,Summers 和Waldman(1990a)证明了噪音交易者可以获得正的预期收益,并且其收益可能比套利者更高。De Long,Shleifer,Summers 和 Waldman(1991)建 立 了一个对回报的变化有错误预期的噪音交易者的资产组合配置(portfolio allocation)模型。该模型假设噪音交易者将不影响价格,通过考察噪音交易者和套利者之间财富的长期分配情况来判断前者的长期生存情况,他们的模型表明:噪音交易者作为一个整体可以生存并且在财富上占支配地位。如果个别风险在导致财富减少的因素中占很大份额,那么虽然一个噪音交易者不能在市场中生存,但噪音交易者整体却可以长期生存。De Long、Shleifer、Summers 和 Waldmann(1991)的模型证明了噪音交易者能够长期生存,但其对噪音交易者不影响价格的假设却受到了广泛的质疑,实际上噪音交易者的交易行为会对证券的市场价格产生重要的影响。Kogan,Ross和 Wang(2003)等分析了噪音交易者影响价格情况下的长期生存问题。在对噪音交易者长期存在性的研究上,Kogan等人得出了与De Long近似的结论,即当噪音交易者预测偏差不是很大,而套利者又风险厌恶时,噪音交易者是可能长期存在并对市场价格有着很大的影响。

(一)噪音交易与有限套利的理论分析

Figlewski(1979)和 Campbell(1988)均指出了基本面风险的存在阻碍了长期投资者的套利活动,Shleifer和 Summers(1990)进一步讨论套利限制,套利者通过卖空价格高于其未来股息的预期价值的股票,但此时他必须承担未来股息的实现(股票的信息)比预期要好而遭受损失的风险,从而限制了套利者的头寸,影响股价回归到其基本价值。当然套利者注意到这个风险,可以在购买该股的同时卖空与该股近似的证券。问题是替代证券并非完美,从而无法消除该股的基本风险,并且该证券本身可能也是错误定价的。Merton(1987)指出,当套利者并不真正清楚资产的基本价值是多少时,或者至少在某种程度上要知道该资产的基本价值成本太高时,套利者为了避免潜在的固定成本可能不愿意进行交易来利用套利机会。De Long等(1990)提出噪音交易者风险,他们认为噪音会扭曲资产价格,但他们也可因承担自己创造的风险而赚取比理性投资高的回报。理性套利者通过套利企图把证券价格推回到与证券基本价值相符的水平上,但由于噪音交易者的存在,其套利受到了限制。Shleifer和Vishny(1997)在DSSW的基础上作了进一步的研究,提出了有限套利的委托代理模型,指出了套利者在金融市场中所受到的套利限制问题。认为在短期内由于受到噪音交易者的影响从而对错误定价的证券进行套利,将有可能使套利者的情况变得更糟。Wurgler和Zhuravskaya(2002)研究风险厌恶套利者在不完全替代品下的平滑需求曲线,由于套利有限,价格也会对无信息变化的需求变动作出反应,从而导致价格偏离基本价值。即使在一个有效的市场上,存在完美的替代证券,那么该证券也可能是由于使用坏模型(bad model)被错误定价的,这无疑给套利者增加了风险。Vitale(2000)研究了噪音交易者通过散布虚假信息操纵价格,假如这能成为一种市场策略,则噪音交易者不会总是市场的输家,那么对于套利者的套利行为将是一种风险极大的行为。Gromb等(2001)和 Liu Longstaff等(2004)进一步关注了存在财务限制的套利问题,与Shleifer和Vishny(1997)的区别在于其更加明确界定了套利者比其他投资者所具有的优势及财务限制(通过保证金账户)的机制。Mitchell、Pulvino和Stafford(2001)研究了美国市场82个负的“自有价值”(stub value),案例表明这些负的“自有价值”并非是无风险的套利机会。他们认为佣金、卖空返还款(short rebate)等交易成本和不完全信息是导致负的“自有价值”持续的原因。Abreu和Brunnermeier(2002)提出了一致性风险(synchronization risk),指出由于套利者面临不知道他们的同行何时会利用套利机会的不确定性时,从而造成套利是有限的。Herings和 Polemarchakis(2002)从交易头寸不对称的角度研究了套利的限制,在套利机会存在的情况下所有的个体会倾向于资产市场的同一边来构筑套利组合,因而将很难找到对手来进行交易。Hens、Herings和Predtetchinskii(2003)考虑了没有交易成本及卖空限制的市场上的短期生存证券,从套利者对信息处理能力的有限来阐述套利者很难把握现存的套利机会,从而导致有限套利的产生。

(二)噪音交易与价格行为的理论分析

Black(1986)认为市场中普遍存在着信息交易者与噪音交易者两种类型的投资人,噪音交易者可能根据与公司基本价值完全无关的虚假讯息进行交易。噪音本身对资产价格并不具有信息内涵,但参与市场的投资人会对噪音做出反应和进行交易,所以噪音交易会增加市场与投资者的风险暴露程度,也会造成市场的无效率性,使得市场波动幅度更大。Glosten和Milgrom(1985)认为,在信息不对称下,如果噪音交易的比重增加,逆向选择成本减小,做市商就会降低买卖报价价差,因此噪音交易能减少信息不对称并提高市场流动性。Admati(1985)提出了一个完全竞争状态下的理性预期均衡模型,发现噪音交易的存在使市场必须同时利用价格和私人信息才能完成对交易者后验信念的修正并准确传递交易者的需求函数,换言之,单纯依靠价格无法如实反映所有的私人信息,因此噪音交易降低了市场有效性。Kyle(1985)假设市场上存在一名知情交易者、多名噪音交易者和一名做市商,知情交易者拥有资产真实价值的私人信息,而噪音交易者掌握的信息与资产真实价值无关,却误把噪音当作有用的信息,或纯粹进行流动性交易,同时,做市商不知道资产的真实价值,但却能收集到资产价格和成交量变化所释放出的信息;在知情交易者没有竞争压力等前提下,知情交易者采取分散交易次数的方式,试图隐藏其私人信息,以获取最大的利润;随着噪音交易者数量增加,知情交易者更有意愿积极参与交易,此时资产价格就更能揭示出私人信息,因此噪音交易能提高市场有效性。Admati和Pfleiderer(1988)在允许市场存在多名知情交易者的基础上扩展了Kyle(1985)的模型,发现在均衡状态下,知情交易者之间的博弈使噪音交易具有一定的内生性;在交易行为完全暴露出私人信息之前,知情交易者会充分利用其信息优势进行交易,如果私人信息具有较高的相关性,即知情交易者拥有类似的私人信息,那么知情交易者之间的竞争必然加大,从而吸引更多的噪音交易;但如果私人信息的相关性较低,那么噪音交易者处于明显的信息劣势,也就不愿积极参与交易,因此知情交易和噪音交易的相互作用能加大市场的深度,即在特定报价上订单的数量。Kyle(1989)在假设不完全竞争、知情交易者呈风险厌恶且其私人信息具有一定持久性的前提下推广了Kyle(1985)的模型,发现资产的均衡价格取决于知情交易者的累积历史信息流和当前的信息冲击,因此日内收益具有一定的自相关性,市场的价格发现功能较弱,同时,噪音交易与信息冲击成正比,使价格波动幅度较大。

二、信息质量型噪音交易下的有限套利

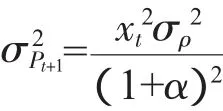

由于外生信息劣势而形成的噪音交易,是Black定义的噪音交易的经验基础。这不仅与人们对噪音交易的直观认识相一致,也符合Friedman和Fama对噪音交易者长期存在的可能性及其对市场的影响的讨论。即在完美套利的前提下噪音交易者由于自身信息的劣势最终无法获得生存。但 De Long,Shleifer,Summers 和 Waldman (简 称DSSW)(1990)的模型研究了套利的局限性。DSSW(1990)模型采用 Samulsen世代迭代模型(Over lapping generations model),假设所有交易者只进行一期交易,在下一期将手中持有的全部资产转下一代交易者;并且假设噪音交易者在t时刻的预测偏差为ρt,这里的ρ既包含了对风险资产预期收益的预测偏差μ,也包含了对风险资产波动率的预测偏差 τ。ρt∶N(ρ*,σρ2):交易者风险厌恶,其效用函数为 U=-e-(2γ)ω,γ 是绝对风险厌恶系数,ω 是期末财富。并假设t+1时刻市场基本面风险不变,预测偏差的分布不变。以最大化效用函数为目的,则风险资产的需求与交易者预期收益成正比,与其收益的风险波动成反比。则由此计算的t+1时刻的价格风险可以表示为:

其中,α为无风险利率,xt为t时刻噪音交易者占市场中总交易者的比例。而t时刻所面临的总市场风险是基本面风险σd2与交易风险之和:

由于交易风险的存在增加了市场总风险,所以价值投资者对风险资产的需求变为:

其中,dt为t时刻股利。不同于价值投资者,噪音交易者对风险资产的需受到两个因素影响,一是由于乐观估计而增加的需求(ρ>0),二是市场总风险加大所抵消的需求:

同时,Delong将市场出清条件设置为:

推导出的t时刻的市场价格公式为:

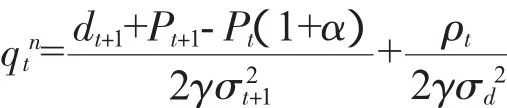

而噪音交易者由于多持有风险资产而多或得的风险回报为:

右边第一项被称为“更多持有效应”(Hold More Effect),它是噪音交易者乐观估计下持有更多风险资产的风险回报;右边第二项分母为“空间创造效应”(Create Space Effect),它体现了总风险对价值投资者套利行为的削弱效应;右边第二项分子中的第一项被称为“价格压力效应”(Price PressureEffect),它反映了噪音交易者推高价格后对自身收益的抵消作用;而分子中的第二项是“高买低卖效应”(Buy High-Sell Low Effect),或称“弗里德曼效应(Friedman Effect),它是由于噪音交易行为自身多变性带给噪音交易者自己的追涨杀跌风险。其中,“更多持有效应”和“空间创造效应”增加了噪音交易者的预期收益,而“价格压力效应”和“弗里德曼效应”则降低了噪音交易者的预期收益,当ρ很大,xt也较大时,“价格压力效应”将超过“更多持有效应”,噪音交易者不能获得超额收益;而当噪音交易者适度乐观,投资人又高度风险厌恶(γ较大)时“空间创造效应”成为主导,从而使噪音交易者获得较多超额收益。

De Long等人的这一发现表明,噪音交易者在市场中并不总是亏损的,当然他们也并不总是盈利,在条件具备的情况下,他们的预期收益可以为正,甚至高于套利者。虽然噪音交易者在与套利者的交易中可以获得正的预期收益,甚至他们的预期收益还可能高于套利者,但是这并不意味着噪音交易者具有在证券市场上的长期生存能力。这是因为:第一,错误相信他们有获利交易机会的噪音交易者总会高估他们的永久收入并因此而过度消费,这减慢了他们的财富积累速度;第二,随着时间范围的增加,在不同的资产上投入了相同财富份额的投资者所获取的平均每期总回报的分配是高度倾斜的。也就是说,从长期来看,噪音交易者财富的增长速度是快速下降的;第三,每一种类型的噪音交易者由于购买的资产组合不同,将承受不同资产的有限数量的个别风险,这一风险加深了噪音交易者回报的差异性,并且使他们更不易获得相对高的财富份额。早期的研究者都持噪音交易者不能长期存在 的 观 点 , 直 到 De Long、Shleifer、Summers 和Waldmann (1991) 模 型 和 Kogan、Ross 和 Wang(2003)模型对噪音交易者的长期生存能力作出了有力的证明。

三、代理型噪音交易下的有限套利

由于金融投资的高度专业性,金融市场上的常见现象是委托资产管理。在委托资产管理的运作模式中,由于委托与受托双方对投资技巧的掌握程度不同,特别是对受托方投资水准和努力程度难以掌握到完全的信息,从而存在信息不对称,产生代理问题。在不同的投资环境和合同约束条件下,代理问题以不同的方式表现出来。通常的代理问题是代理方偷懒(shirking),隐藏必要的信息等。在金融市场上,代理问题往往引发噪声交易。关于代理问题引起的噪声交易,到目前为止,引起重视的主要是两个模型,一是Trueman于1988年提出的模型,一个是Dow and Gorton于1997年发表的模型。

(一)Trueman模型

从发表的年代来看,Trueman(1988)是最早对噪声交易的来源进行探索的文献之一。Trueman模型对一种特定类型的投资者即投资基金管理者进行噪声交易的原因进行了分析。他的研究结论表明,由于存在基金管理者及其投资者之间的信息不对称,即使在期望收益并不为正的情况下,基金管理者仍然有兴趣从事噪声交易。要理解这种噪声交易的起源,必须注意到基金管理者获取投资回报率的能力不仅取决于他们获取私人信息(private information)的准确性,还取决于他们获取这种私人信息的频率。一般说来,实际的投资业绩总是基金管理者获利能力的一个带有噪声的信号,以信息为基础的交易就成为基金投资者判断管理者能力的一个工具,他们将通过这种信息交易的水平来作出投资多少于该基金的决定。总体上,这类交易的规模越大,他们就会越多地投资于该基金。然而,投资者所能直接观察到的变量是基金管理者的总交易量,他们不能区分哪些交易是基于信息的,哪些交易不是,因此,他们必须在给定的交易量中作出多少是信息交易的推断。如果投资者相信两者是正相关的,投资管理者将会有积极性去从事更多的、超出基于私人信息的合理规模的交易,这超出的部分即为噪声交易。他们从事噪声交易的激励来自于噪声交易向投资者传达的更高水平的信息交易的信号。Trueman的研究结论显示,投资者对投资管理人在第一期的交易行为有一个包含噪声交易的事前臆测,在均衡情况下,这些臆测都将变成现实,即这些猜测是自我实现的(self-fulfilling)。能够形成均衡的这些投资者臆测包括:

1.如果管理人在时间0接收到信号表明,在第1期将会发生的现金流为vh(vl),他会选择买入(卖出)风险资产。

2.如果管理人在时间0接收到的信号表明第1期的现金流为v0,他将选择不交易。

3.如果管理人在时间0没有接收到任何信号,即他是信息不知情的,他会以概率x(x)买入(卖出)风险资产,其中0 由于在均衡情况下,投资者的这些臆测是自我实现的,这意味着市场上确实存在着一个包含噪声交易的均衡。 在Dow-Gorton所高定的委托资产管理环境中,投资管理者并不总是能够发现盈利的交易机会,有些情况下不交易是最优决策,因为他们可能根本就没有发现有利的盈利机会。但在模型中出现的问题在于,授权的资产管理者是否能够有效地说服他们的客户或者委托人不交易是最优策略。这一困难在于委托人不能区分“积极不作为”(actively doing nothing)与“简单不作为”(simply doing nothing)这两种情形。如果合同为不交易提供回报,资产管理者有可能简单不作为;合同也可能吸引不合格管理人或者导致合格管理人偷懒(shirk)。如果这导致对不作为提供回报不可能,并且有限责任使事后的错误决策无法得到惩罚,那么最优的合同将可能诱发资产管理者进行纯赌博式的交易以获得偶然的理想结果。这就是Dow-Gorton模型中定义的噪声交易,或者称之为过度交易(churning)。在模型考虑的合同环境中,资产管理者不能说服他的委托人不交易是最优的。因为对不交易提供回报会诱使合格资产管理者偷懒或者吸引不合格资产管理者,因此,不交易不会得到回报。在许多简单的合同环境中,这一问题可以通过一个两部分的合同来解决:(1)对正确的交易头寸提供大笔奖金;(2)对不交易提供小额一次性回报。合格的资产管理者会被大额奖金的机会所吸引,但如果事后他们碰巧没有发现有利的交易机会,他们会选择一次性回报,而不是通过赌博式的交易来赢取奖金。如果这种一次性支付额不如他们的机会成本大,不合格管理者将不会签订该合同。但在Dow-Gorton选择的合同环境中,类似的合同还不足以消除代理问题,噪声交易还是会产生由于Dow-Gorton模型的环境较Trueman模型更为复杂,模型中也考虑了更多的因素,使模型成为一个一般均衡模型。模型中包含的因素有:(1)一个由潜在资产管理者构成的劳动市场;(2)这些代理人与投资者之间关于资产管理的最优合同关系;(3)证券在一个依靠竞价形成价格的市场环境中进行交易;(4)资产管理者与最优化的套保者之间进行交易。在这样一个一般均衡模型中,Dow and Gorton证明,一个包含噪声交易的均衡是存在的。 Allen and Gale(1992)对金融市场的操纵行为作了一个全面的综述。在这篇综述中,他还恰当地将操纵行为分为三种类型,第一种是行为操纵(action-based manipulation),即通过一些行为改变目标资产的价值而实现对资产价格的操纵;第二种为信息操纵(information-based manipulation),即通过散布虚假信息或传闻来操纵价格;第三种为交易操纵(trade-based manipulation),这种操纵行为的实现完全依赖于买卖行为,而与公司价值及信息无关。基于本文的目的,我们考虑的仅是以噪声交易为特征的操纵行为模型,这方面的研究以Vitale(2000)的模型为代表。Vitale的模型虽然系统论述了以噪声交易为特征的交易操纵现象,但它以外汇市场为背景,并认为不适用于股票市场;另外,它将模型中的信息交易者认定为中央银行的市场干预行为,但同时又赋之以最大化目标,与现实存在着基本的矛盾。贺学会和尹晨(2004)则对Vitale模型的背景作了一些小幅修改,并试图说明Vitale模型中基于操纵目的的噪声交易完全适用于股票市场。我们这里考虑的即是修改后的Vitale模型。在Vitale的模型结构中,其交易操纵行为基于噪声交易,而这种噪声交易却为操纵者赢得了信息优势,使操纵者的直接获利来源是这种信息优势,因此,这种操纵行为看上去更象是交易操纵与信息操纵的一种混合体。然而,仅从交易机制上看,这种基于噪声交易的操纵模型仍然完全属于交易操纵模型,其间并不涉及到信息操纵行为。 我们考虑的是一个两期交易操纵模型。在该模型中的交易对象是一种风险性金融资产(股票),市场上存在着四类交易者进行该资产的交易。第一类是流动性交易者,他们的交易主要基于流动性与避险需求,是外生于模型的,其功能相当于Kyle模型中的噪声交易者。第二类是内幕交易者,该交易者具有资产价值v的信息,并以此为基础进行决策。第三类是操纵投机者,他没有关于股票基本面的内幕信息,其操纵行为属于完全的交易操纵行为,在本文中,它们有可能运用噪声交易策略以获取信息优势。第四类是普通投机者,它们也没有内幕信息,但试图利用公开信息获取交易利润。根据资本市场有效性的定义,在半强型有效市场条件下,普通投机者的交易利润为零。 Vitale模型证实,在两期交易情形中,无论在第一期还是第二期,操纵者都可以通过噪声交易指令,而获得比普通投机者更为精确的信息。噪声交易作为一种主动性的投机策略,是有利可图的,因而也是内生的。操纵者通过主动进行噪声交易,确实给其它投资者带来了虚假的成交量信号,从而为自己获取了精确度更高的信息。尽管操纵者在两期当中都可能参与交易,但第一期和第二期的指令具有完全不同的含义。因为按照模型的假定,在第一期,操纵者完全没有基本面信息,因此他在第一期的交易属噪声交易性质,操纵者进行这种噪声交易可能并不能立即获利,甚至可能是亏损的,但它据此获得了信息上的优势。而由于我们仅考虑两期市场结构,在第二期末市场参加者将进行清算,因此操纵主体在第二期将不存在继续获取信息优势的内在激励,因此,操纵者在第二期将不再进行噪声交易,而仅有根据第一期所获取的信息优势进行信息交易的行为。简言之,操纵者在第一期进行的是噪声交易,在第二期进行的是信息交易。假设市场操纵者是风险中性的,其交易优化问题也就等同于利润最大化问题。通过对操纵者的利润最大化问题求解,可以求出操纵者在第一期的最优噪声交易规模。Vitale模型的结果表明,价格操纵主体在进行噪声交易的过程中,第一期的期望利润为负值,这是进行噪声交易的成本;操纵者的利润只有到第二期才能得到体现。因此,操纵者的最优化问题实际上是选择一个合适的噪声交易水平,使得其总期望利润最大化。在操纵者的利润函数中,噪声交易规模的扩大不仅会带来第二期期望利润的增加,也会增大噪声交易当期的亏损,二者之间存在一个替代关系。操纵者进行噪声交易决策的实质是对第一期期望亏损和第二期期望利润之间进行权衡。因此,在第一期进行的噪声交易可以看作是操纵者为获取信息优势而进行的一项投资。可以证明,在一定的假设条件下,Vitale模型存在唯一的线性纳什均衡。在这一均衡中,我们可以看到操纵者的操纵机制,即第一期的噪声交易策略和第二期的信息交易指令,并且在均衡条件下,操纵者的总期望利润为正值。这一结果与我们的先验预期相一致,这也正是噪声交易被作为一种主动型投机策略的内在原因,它导致这一类噪声交易行为广泛地存在于市场上。 此外,我们还可以看到,正是内幕交易的存在才使这种噪声交易作为投机策略能够获得成功。如果没有先验的信息不对称,噪声交易将不可能为投机者赢得信息优势。因此,内幕交易不仅增加了市场交易量,还扩大了股票市场的波动性。这正是操纵型噪声交易要有效发挥作用的一个先决条件。 在金融市场上,由于信息问题而引起的噪声交易基本上都可以适用DSSW模型。如果进一步细分,可以看到有两种与信息有关的噪声交易,一类是与信息本身的质量有关的,例如由于虚假的信息披露使得投资者所得到的信息偏离了资产的基本面;另一类是由于噪声交易者的信息处理能力而引起的噪声交易,例如面对同样的信息,投资者的信息处理能力不同,理性投资者能从中看到资产的真实基本面价值,而噪声交易者看到的却是一个有偏的基本面价值。这些不同原因引起的信息型噪声交易都有可能在金融市场上长期存在。代理型噪声交易现象之所以首先引人注目,是因为委托-代理关系在金融市场上极为普遍。从我国市场看,近几年以委托理财名义进行的授权资产管理现象已日趋活跃,以“受人之托、代人理财”为经营目标的信托投资公司也逐步成为金融市场的一支生力军,私募基金也正在或明或暗地招兵买马,这些都标志着授权资产管理现象在我国金融市场已渐成规模。在这种背景下,关注代理型噪声交易不仅是理财业务中委托人提高投资效益的内在要求,对于理解我国证券市场的巨额交易量及帮助资产委托方判断代理人能力有着实践层面的意义。对操纵型噪声交易的研究则表明,噪声交易有时可以成为一种主动性交易策略,噪声交易者并不一定就是市场的输家。在一定条件下,我们可以将操纵者的主动型噪声交易看作是一种主动性信息投资,其目的是以暂时的成本支出赢得将来更大的操纵利润。这与Black等人对噪声交易者的判断有着显著的不同。从本文介绍的这些文献中不难发现,噪声交易存在着复杂的来源,而这些来源中,除了信息质量问题可以看作是对噪声交易者作出了外生的天然禀赋假设外,大多数是内生于经济体系当中的。这充分说明金融市场交易并非完全基于真实的交易目的,噪声交易在市场上仍占有着极为重要的份额,而无论这个市场是发达国家市场还是新兴市场。因此,对噪声交易的研究是现代金融理论必须予以高度重视的主题之一。 〔1〕Admati A R,A Noisy Rational Expectations Equilibrium for Multi-Asset Securities Markets,Econometrica,1985,53(3):629-57. 〔2〕Admati A R,Pfleiderer P,Selling and Trading On Information in Financial Markets,The American Economic Review,1988,78(2):96-103. 〔3〕Antweiler W,Frank M Z,Is All that Talk Just Noise?The Information Content of Internet Stock Message Boards,Journal of finance,2004:1259-1294. 〔4〕Allen F and Gale D.Stock-price manipulation.Rev.Financ.Stud.,5(3):503-529,July 1992. 〔5〕Black F,Noise,The Journal of Finance,1986,41(3):529-543.(二)Dow-Gorton模型

四、操纵型交易下的有限套利

五、小结

猜你喜欢

昆明理工大学学报(自然科学版)(2023年2期)2023-05-08 05:32:14

共产党员(辽宁)(2022年23期)2023-01-20 20:28:43

系统工程学报(2022年1期)2022-04-29 02:08:30

家庭百事通(2022年2期)2022-01-29 06:44:21

智富时代(2019年5期)2019-07-05 18:43:32

商情(2019年11期)2019-06-11 11:00:38

现代营销(创富信息版)(2018年10期)2018-10-12 03:01:22

现代营销(创富信息版)(2018年6期)2018-09-05 03:14:30

现代营销(创富信息版)(2018年5期)2018-07-12 01:10:58

现代营销(创富信息版)(2018年9期)2018-02-20 20:38:56