我国基金经理特征与基金业绩相关性的实证分析

2011-06-20 00:31曾爱青

湖南财政经济学院学报 2011年5期

曾爱青

(湖南商学院会计学院,湖南长沙 410205)

基金是资本市场发展的必然产物,是一种利益共享、风险共担的集合证券投资方式,由基金发行单位集中投资者的资金,交由基金托管人管理,并由基金管理人管理和运用资金从事股票、债券等金融工具投资[1]。自20世纪20年代美国基金业开始,发展至今已有80多年历史。我国真正意义上的基金投资开始于1992年,从封闭式基金到开放式基金,从刚刚起步到现在日趋繁荣,基金市场不断取得新发展。从投资模式看,选择一支基金不啻于选择一名基金经理,好的基金经理能给投资者带来丰厚回报[2]。笔者拟通过对基金经理特征与基金业绩绩效之间相关性的实证研究,以期引导证券市场的投资者做出正确的基金投资决策。

一、数据来源与样本选择

笔者在众多学者[3][4]所研究的一项或两项基金经理的个人特征的基础上,选取更多基金经理的个人特征进行分析,并将基金分为股票型与混合型基金、债券型基金和货币市场型基金三类,综合研究不同类型的基金业绩与基金经理的个人特征之间的关系,以求取得更为相关的结论。笔者首先选取了任职年限、是否兼任其他基金、历年任职的基金公司数、年龄、性别、团队人数等十种要素进行统计,并计算不同类型基金的超越基准算术平均年收益。

为保证分析结果统计上的及时性、无偏性和显著性,笔者选取wind资讯截止至2011年2月的基金经理大全,将掌握不同基金的基金经理作为样本。样本容量定为500,剔除了一些由封闭式转为开放式的基金和无法取得超越基准总回报的基金经理,得出500位基金经理的个人特性及其所管理的基金的相关业绩,计算出超越基准算术平均年化收益率,并进行综合比较。

二、我国基金经理特征与基金业绩相关性分析

1、基金经理任职年限与基金业绩的相关性

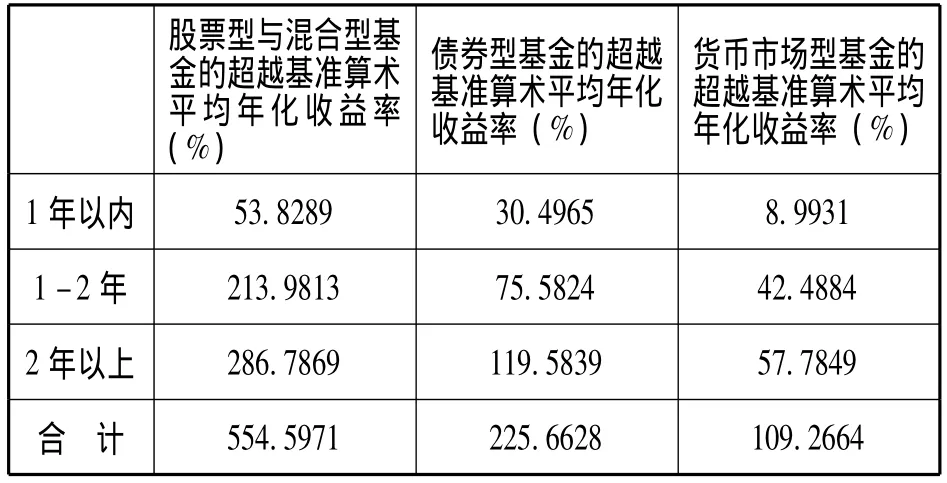

从选取的500位基金经理的个人特征中统计得出任职年限在0-1年之间的有133位,1-2年的有138位,2年以上的有229位。以下对投资于三种不同类型基金的基金经理的任职年限及业绩分别进行统计。资料见图1、表1。

图1 任职年限

表1 任职年限与业绩

从图1可以得出,大多数的基金经理都已经有了两年以上的任职年限,占到总人数的45.08%,尤其是股票型与混合型的基金经理。从表1可以看出,任职年限与基金业绩呈正相关关系。基金经理的任职年限越长,经验就越丰富,业绩也就越好,特别是股票型与混合型基金表现得更为明显。

2、基金经理是否兼任其他基金与基金业绩的相关性

从样本中统计得出兼任其他基金的基金经理有249位,没有兼任其他基金的有251位,下面分别对股票型与混合型基金、债券型基金、货币市场型基金进行统计,得出他们之间的内在联系。资料见图2、表2。

图2 兼任其他基金

表2 兼任其他基金与业绩

从图2可以很明显看出投资于股票型与混合型基金的基金经理大多数都只管理一支基金,而债券型和货币市场型基金的基金经理都会同时管理几支基金。从表2可以看出,同时兼任几支基金的基金经理所创造的业绩很明显高于只管理一支基金的基金经理,特别是投资于股票型与混合型基金的基金经理在是否兼任其他基金上表现出来的绩效差异更加明显。由此可见,同时兼任其他基金能促使基金经理投入更多精力,对提高基金经理的业绩帮助很大。

3、基金经理历年任职基金公司数与基金业绩的相关性

对500位基金经理历年任职基金公司数及业绩进行统计。资料见图3、表3。

从图3可以发现,只任职过一家基金公司的基金经理的人数为416,占到了总人数的83.2%,可见这一行业的人员流动性较小。从表3可以看出,历年任职1家基金公司的基金经理所获得的业绩远远好于其他。由此可见,历年任职基金公司数与基金经理业绩呈负相关关系,流动性越小业绩越好。

图3 历年任职基金公司数

表3 历年任职基金公司数与业绩

4、基金经理年龄结构与基金业绩的相关性

在选取的500名基金经理资料中,已知基金经理年龄的有258位,其中年龄最大为49岁,最小为29岁,平均年龄36.214岁。资料见图4、表4。

图4 年龄结构

表4 年龄与业绩

从图4的资料中可以看出年龄在33-40岁的基金经理已成为这一行业的主力军,占到总人数的74.031%。这部分人已积累一定的工作经验,工作的激情与拼劲并未受到过多磨损,能够以充沛的精力和渊博的学识成为这一职位的最佳人选。同时从表4可以看出,投资于股票型和混合型基金的基金经理业绩随着年龄的增长而逐步增长,而投资于债券型和货币市场型的基金经理则是在年龄为33-40岁这一阶段时表现出最佳的业绩。

5、基金经理性别比例与基金业绩的相关性

从性别的角度来统计分析我国基金市场上基金经理的特征。在选取的500名基金经理当中有429名男性,71名女性。以下分别对投资于不同类型基金的基金经理人性别进行统计,并得出相关结论。资料见图5、表5。

图5 性别比例

表5 性别与业绩

从图5可以看出,男性在总人数中占到了很大的比重,约为85.8%。女性在总人数中只占到了14.2%。可见在我国基金市场上男性仍然占到了主导地位。但是从表5又可以发现将男性基金经理和女性基金经理对比,虽然人数上男性基金经理要多出很多,但业绩却比不上女性。只有在股票型与混合型基金的业绩比较中男性和女性基金经理的业绩几乎持平,但在投资于债券型和货币市场型基金中女性基金经理的业绩要好于男性,特别表现在债券型基金的投资中,两者之间相差甚远。

6、基金经理团队人数与基金业绩的相关性

从所选取的样本中对基金经理团队人数,以及不同人数的团队所创造的基金业绩进行统计,得出相关结论。资料详见图6、表6。

图6 团队人数结构

表6 团队人数结构与业绩

从图6可以看出,基金经理所组成的团队更倾向于由1-2人组成,占到了总组合方式的92.2%。由此可见,由于基金经理的工作性质特殊,需要审时度势的做出正确的投资决策,而过于庞大的团队会影响到决策的及时性和效率性,所以较多的团队人数并不适用于这一行业。从表7同样可以归纳出,投资于股票型与混合型基金所组成的基金经理团队人数对业绩并没有太大的影响,但债券型基金明显是两人的基金团队业绩较好,货币市场型基金则是团队人数越多基金业绩越好。

7、基金经理学历结构与基金业绩的相关性

对样本的学历进行统计,资料参见图7、表7。

图7 学历结构

表7 学历与业绩

图7显示,基金经理中82.2%具有硕士学位,10.2%的人具有博士学位,可见基金经理的任职条件趋向高学历,硕士学位正成为必备条件。从上表也可以看出,硕士学历的基金经理业绩最好,其次是博士,说明基金经理的学历和业绩在一定程度上存在着正相关关系。

8、基金经理从业经验与基金业绩的相关性

以下是对投资于不同基金类型的基金经理人的从业年数进行统计,详见图8、表8。

从图8可以统计出,77.4%的基金经理只有十年以内的从业经验,拥有十年以上经验的只占到22.6%。从基金行业具有较大的压力这一角度分析,这也是影响基金经理的从业寿命的一个重要原因。从表8看,投资于股票型与混合型基金的基金经理业绩与从业经验存在正相关关系,但是随着从业经验的增长,投资于债券型基金的基金经理的业绩呈凹形,而投资于货币市场型基金的基金经理其业绩呈凸形。

图8 从业经验

表8 从业经验与业绩

9、基金经理海归因素与基金业绩的相关性

选取的500位基金经理中只有44位具有海归背景,只占到总样本的8.8%。资料见图9、表9。

图9 海归因素

表9 海归因素与业绩

从图9看出,目前我国基金经理群体中海归人士只占到较小的比重。但是从长远看,随着经济全球化的推进,中国对外开放程度不断加深,以及自身经济的蓬勃发展,越来越多的海归们将投身我国基金经理这一行业。从表9可发现,由于国内的基金经理更了解我国国情、经济发展的市场环境、以及政治与经济的相关关系,其所创造的业绩优于海归人士。

10、基金经理学科背景与基金业绩的相关性

基金经理所接受的学科教育对其业绩有着直接的影响[6],以下将基金经理的学科背景分为经管类、理工类以及其他学科进行分析。

图10 学科背景结构

表10 学科背景与业绩

从图10可以看出,我国基金经理行业中绝大多数基金经理的学科背景仍是经管类,占到73.2%,说明具有经管类学科背景的专业人士更倾向于基金经理这一职业。从上表可以得出这样的结论:具有理工类学科背景的基金经理投资于股票型或混合型基金所创造的业绩优于其他学科,由此可见,擅长逻辑推理以及数理分析的基金经理在投资于股票型或混合型基金这一领域更具优势;具有经管类学科背景的基金经理中有理工类背景的人业绩最好,而债券型基金和货币市场型基金的基金经理因具有完备系统的专业知识,在投资于这两类基金时能创造更优业绩。

三、研究结论

通过对基金经理个人特征与股票型与混合型基金、债券型基金和货币市场型基金这三种类型基金的相关性进行分析,得出结论:

1、股票型与混合型基金业绩与任职年限、是否兼任其他基金和历年任职基金公司数显著相关

基民投资时可以参见基金经理所具有的这三个社会特性指标,选择任职年限较长、兼任其他基金且历年任职基金公司数较少的基金经理,他们具有更为丰富的投资经验。

2、债券型基金业绩与年龄和性别显著相关

基民投资于债券型基金时可以考虑那些中年基金经理和女性基金经理,他们的投资更具有稳定性的特点。

3、货币市场型基金与团队人数显著相关

基民投资于货币市场型基金时,若想求得低风险、稳定收益和高流动性,则应选择多人的基金经理团队。

总之,投资者若想投资于股票型与混合型基金以求得高收益,则需要更多地关注管理该基金的基金经理的投资经验;若想投资于债券型基金以求得相对固定的收益,则应考虑该基金经理的年龄与性别,以求进行稳定的投资;若想投资于货币市场型基金以求得低风险、稳定收益和高流动性,则应选择多人的基金经理团队。

[1]Aaron A.,Gateman,Matthew R.Morey.Manager Education and mutual fund performance [J].Journal of Empirical Finance,2006,26-42.

[2]陈 鹏.证券投资基金经理人特征与基金绩效关系研究[D].对外经济贸易大学硕士学位论文,2007,32-37.

[3]彭 聪.我国基金经理对基金业绩的影响研究 [D].重庆大学硕士学位论文,2005,38-42.

[4]李豫湘,程 剑,彭 聪.基金经理个人特性对基金业绩影响的研究 [J].价值工程,2006,(12):24-28.

猜你喜欢

现代畜牧科技(2021年4期)2021-07-21

债券(2020年6期)2020-07-06

数学小灵通·3-4年级(2020年6期)2020-06-24

数学小灵通·3-4年级(2020年4期)2020-06-24

债券(2020年5期)2020-06-01

债券(2020年3期)2020-03-30

求学·文科版(2019年4期)2019-04-24

债券(2019年12期)2019-01-10

空中之家(2017年11期)2017-11-28

中成药(2017年6期)2017-06-13