变破产下限相依风险比例再保险的风险模型

2011-06-09 08:06:10陈新美

长春工程学院学报(自然科学版) 2011年4期

雷 鸣,陈新美

(长沙理工大学数学与计算科学学院,长沙410114)

保险业是经营风险的特殊金融服务行业,同时自身的经营又面临风险。再保险是一种分散保险公司风险的有效方法,而破产概率又是度量风险的重要指标。根据保险公司的实际情况建立有再保险因素的风险模型,研究再保险对破产概率的影响是保险数学中的一个重要的研究课题。文献[1]对经典模型加以推广,得到带稀疏过程的风险模型

式中:u——u>0是初始准备金;

c0——c0>0是保单的平均保费;

M(t)——是到时刻t为止保险公司售出的保单数,且是参数为λ的齐次Poisson过程;

N(t)——是到时刻t为止保险公司理赔的保单数,N(t)是M(t)的p-稀疏过程(0<p<1)。

本文对模型(1)加以推广并考虑变破产下限的问题。

1 模型描述

给定一完备概率空间(Ω,F,P),所有涉及的随机过程和随机变量都定义在此概率空间上,考虑风险模型:

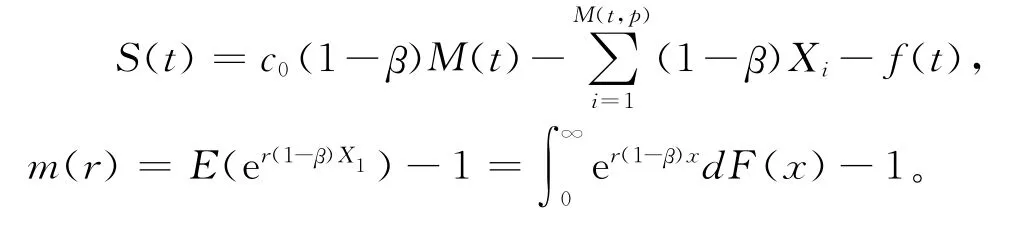

式中:u——初始准备金;

c0——每张保单的平均保费;

M(t)——到时刻t为止保险公司售出的保单数;

N(t)——到时刻t为止保险公司理赔的保单数;

Xi—— 第i次的索赔额,且{Xi,i=1,2,…}是非负独立同分布的随机变量序列,设其分布函数为F(x);

f(t)—— 变破产下限,f(t)是非负的;

β——再保险比例。

假设{M(t),t≥0}是参数为λ的齐次Poisson过程,{N(t),t≥0}是{M(t),t≥0}的p-稀疏过程,其中0<p<1,不妨记{N(t),t≥0}这一过程为{M(t,p),t≥0},这里为了方便计算我们假设f(t)是线性的,记

2 预备引理

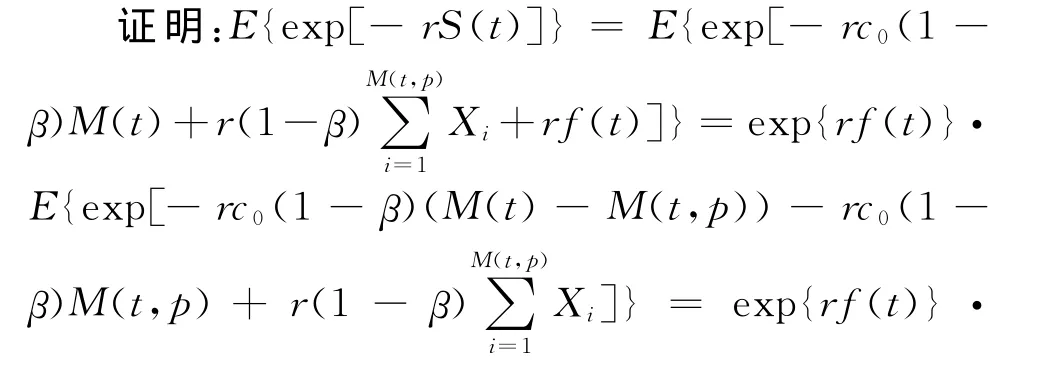

引理1 盈利过程{S(t),t≥0}具有以下性质:

(1){S(t),t≥0}具有平稳独立增量性;

(2)为了保证保险公司的稳定经营,我们假设E[S(t)]>0。

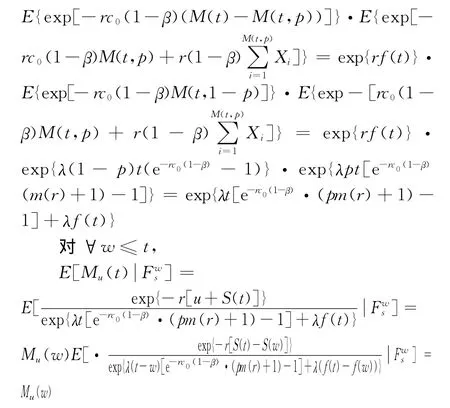

引理2为Ft的鞅,其中

3 主要结果

定义1 破产时刻;破产概率Ψ(u)=P{Tu< ∞}。

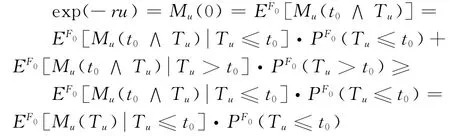

定理1 破产概率满足不等式:Ψ(u)≤e-ruH(r),其 中

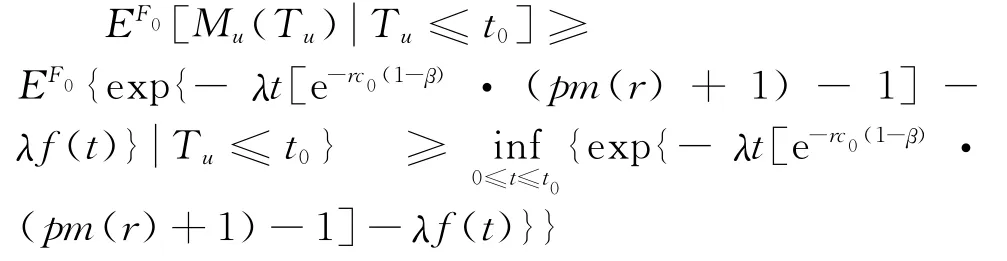

证明:设t0<∞为一常数,由于Tu是破产时刻,则t0∧Tu为有界停时,根据引理和停时定理可得:

从而

而

所以

PF0(Tu≤t0)≤(pm(r)+1)-1]+λf(t)}}两边取期望且令t0→∞得:Ψ(u)≤e-ru·H(r)

由于假设f(t)为线性,这里讨论f(t)的具体形式。

定理2 当f(t)=a+bt时,U(t)=u-a-

(1)破产概率满足等式:

(2)破产概率满足不等式:

其中R 为关于r 的方程λ[e-rc0(1-β)·(pm(r)+1)-1]+rb=0的解。

定理2的证明与文献[6]定理2证明类似。

[1]陈珊萍,王过京,王振羽.稀疏过程在保险公司破产问题中的应用[J].数学统计与管理,2001,20(5):26-30.

[2]陈占斌,刘再明.稀疏过程在破产问题中的应用[J].数学理论与应用,2005,25(1):35-38.

[3]马学思,刘次华.变破产下限风险模型的破产概率[J].数理统计与管理,2007,26(3):440-443.

[4]王变,张馨方.变破产下限风险再保险模型的破产概率[J].现代商贸工业,2010,(8):137.

[5]邓永录,梁之舜.随机点过程及其应用[M].北京:科学出版社,1998:1-115.

[6]张馨方,成军祥,王涛.变破产下限双Poisson风险模型的破产概率[J].现代商贸工业,2010,(7):154.

[7]钱敏平,龚光鲁.随机过程论[M].北京:北京大学出版社,1997:411-415.

[8]张茂军,南江霞,夏尊铨.随机过程论[J].高校应用数学学报,2007,22(4):411-415.

[9]花俊,陈新美.稀疏过程在变破产下限风险模型中的应用[J].长春工程学院院报:自然科学版,2011,12(1):142-144.

猜你喜欢

上海保险(2023年11期)2023-12-15 07:55:26

理财·市场版(2023年1期)2023-05-30 20:33:59

环球人物(2022年4期)2022-02-22 22:05:06

小资CHIC!ELEGANCE(2021年32期)2021-09-18 06:17:14

应用数学(2021年2期)2021-04-16 08:20:46

公民与法治(2020年5期)2020-05-30 12:33:46

证券市场红周刊(2019年37期)2019-10-09 00:48:03

消费导刊(2018年8期)2018-05-25 13:20:04

爆笑show(2015年4期)2015-06-24 01:55:12

小学阅读指南·高年级版(2014年2期)2014-05-27 05:29:32