浅析国库集中支付对军工企业项目经费管理的影响

2011-06-07 09:47中国航天科技集团公司王宁

航天工业管理 2011年10期

◎中国航天科技集团公司 王宁

国库集中支付是市场经济体制下国家管理财政资金的基本方式,是现代国库管理制度的重要组成部分。2000年以来,在借鉴国外先进经验的基础上,我国在预算管理领域实施了一系列重大改革,国库集中支付就是其中之一,其也是预算执行层面最具本质变化的措施之一。2001年,经国务院批准发布的《财政国库管理制度改革方案》明确提出,要从根本上改变我国传统的预算执行管理方式,建立以国库单一账户体系为基础,依托完善的财政支付信息系统及银行清算系统,按照规范、安全、有效的原则,实现财政资金在国库与收款人账户之间直接流转和动态监控的资金拨付制度。自此,国库集中支付改革正式启动,标志着我国国库管理模式与国际做法正式接轨。

一、我国国库集中支付的特征

当前,我国国库集中支付主要体现以下几个特征:一是财政资金在国库单一账户体系下管理运行;二是财政资金支出实行动态监控;三是财政资金支付采取了财政直接支付和财政授权支付两种方式,余额保存在国库。

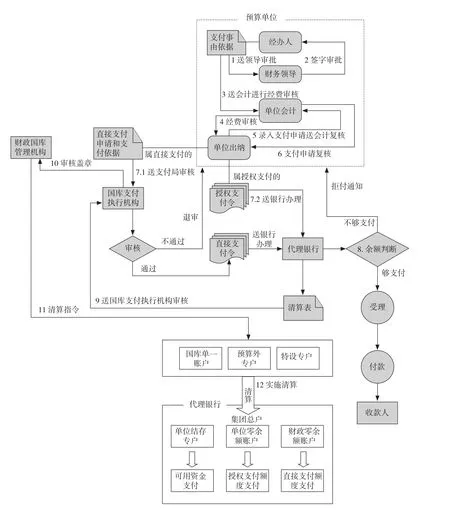

其中,财政直接支付是预算单位根据本单位的部门预算和请款计划向财政部提出资金支付申请,财政部所属国库集中支付机构审核同意开具支付令后,通过其在指定银行开设的国库集中支付专户将预算资金由国库单一账户划拨到收款人银行账户的一种制度。财政授权支付是预算单位根据本单位的部门预算和请款计划向财政部提出授权支付用款额度,财政部所属国库集中支付机构审核同意后,将额度通知代理银行和预算单位,并由预算单位在限额内自行开具支付令,代理银行按支付令向收款人付款,并与国库单一账户清算的一种制度。财政资金支付的流程如图1所示。

在我国军工部门推行国库集中支付制度的过程中,财政部充分考虑了军工行业的特殊性,采取了分阶段稳步推进的方式,并从制度上给予明确。2007年财政部下发的《关于军工部门项目资金实行财政授权支付的通知》,选择了部分军工企业进行试点,试点单位所有财政经费实行国库集中支付,非试点单位的基本支出实行财政直接支付,项目支出实行军工集团(一级预算单位)财政授权支付,通过军工集团零余额账户将资金支付到项目单位实有资金账户上。3年多的试点工作为在军工企业推进国库集中支付积累了经验,奠定了基础。

2010年,财政部要求在军工系统内继续深化国库集中支付改革,进一步扩大改革级次和范围,实现所有预算单位和所有一般预算资金、政府性基金和国有资本经营预算资金实行国库集中支付,健全和完善国库单一账户体系,逐步将中央军工预算单位实有资金银行账户纳入国库单一账户体系并实施动态监控管理。各军工集团“横向到边、纵向到底”的国库集中支付工作即将拉开帷幕。笔者认为,这对军工企业的项目经费管理将产生深远影响。

二、对会计核算的影响

从法律制度方面看,国库集中支付改革已对预算法、国家金库条例、财政总预算会计制度、行政事业单位会计制度以及财政资金支付管理办法等产生重要影响,相关法律制度将随着国库集中支付改革的推进进行修订。军工企业的相关政策制度也应随着国库集中支付改革的不断深入而进行修订,包括会计基础工作规范、会计核算管理办法、科研项目经费管理要求等。

1.科目设置方面

按照财政部2001年发布的《财政国库管理制度改革试点会计核算暂行办法》的规定,在资产类增设“零余额账户用款额度”会计总账科目,在财政补助收入下设置“财政直接支付”和“财政授权支付”二级科目。

按照财政部2004年发布的《财政国库管理制度改革单位年终结余资金账务处理暂行规定》的要求,设置“财政应返还额度”会计总账科目,二级科目设置为“财政应返还额度-财政直接支付”、“财政应返还额度-财政授权支付”。

在国家统一的会计制度、法规政策的框架下,军工企业可以根据自身管理和核算的需要设置二级、三级明细科目以及辅助科目。

图1 财政资金支付流程图

根据试点经验,项目支出需要核算到项目,同时各项目经费需要分为上年结转资金和本年预算资金,因此以下科目需要设置明细科目:

在一级科目“现金”下设置“基本户”和“零余额账户”二级科目,在“零余额账户”下设置“上年结余资金”和“本年预算资金”三级科目。

在一级科目“零余额用款额度”下设置“基本支出”和“项目支出”二级科目,在“项目支出”下设置“上年结余资金”和“本年预算资金”三级科目。

对于有关零余额项目支出的科目,还可以按照项目进行辅助核算,这样更为细化。

2.成本归集方面

《军工科研事业单位会计制度》规定项目成本采用权责发生制进行全成本核算,项目总成本包含八大类科研成本和收益。按照国库集中支付管理要求,零余额用款额度支出数反映的是项目成本的付现部分,对于单位内部协作关系而产生的内部结算及费用分摊项目,在实际发生时并未产生现金流出,不体现为零余额用款额度减少。另外,在项目立项之前发生的论证研讨经费,在项目批复后不得直接从零余额账户转入本单位实有资金账户,在归垫手续办理之前,项目实际成本反映不够全面。

3.项目核算方面

实行国库集中支付后,军工企业要提高项目核算精细化水平,按照具体项目进行明细核算。对于一个既有财政资金项目又有其它经费渠道项目的企业,在从项目立项开始就要进行明细核算,严格区分不同经费来源的项目,每一笔支出在付款时要落实到具体项目中,避免在款项支付时零余额账户与实有资金账户混淆,且在填写零余额支票时要求支付代码准确无误。

4.成本结算方面

按照现有军工事业单位会计核算、年度决算惯例,通常在年末进行人员费用、间接费用的分摊及收益的计提。实行国库集中支付将会改变现有模式,一方面,军工事业单位在核算过程中需将上年结转资金和本年预算拨款分开核算,及时将应分摊的管理费、固定资产使用费、工资费等费用在上年结转资金中进行分摊,避免出现上年结转资金赤字现象。另一方面,按照归垫手续办理要求,内部结算费用及分摊费用需在年底之前完成,这就要求军工事业单位在年度结束之前要完成管理费、固定资产使用费、工资费等间接费用的分摊和收益的提取工作,以便将零余额账户的用款额度转入本单位实有资金账户。

三、对财务管理的影响

1.财政资金拨付方式和流程方面

实行国库集中支付后,财政资金不再从军工集团零余额账户拨付到下级预算单位实有账户,而是直接拨付到下级预算单位的零余额账户中,项目支出拨款方式和流程将会发生较大的变化。

2.资金管控方面

实行国库集中支付后,零余额账户开户不纳入军工集团财务公司账户管理范围,集团公司无法实现对账户资金的时时动态监督管理。原来在实有资金账户中反映的拨款转化为在零余额账户用款额度中反映的用款指标,这将直接减少军工集团整体实有资金账户的资金量,尽管并不影响支付能力,但也会有两个方面的影响,一是直接减少利息收入;二是改变了资产结构,减少资金存量,降低了信贷能力。

3.财务信息化方面

实行国库集中支付后,需要使用财政国库集中支付管理系统进行请款计划、支付申请、年终结余资金上报、查询等各项管理工作。需要在军工集团与预算单位之间、单位内部之间建立顺畅的信息交流平台,这对信息化建设提出了新的要求。

4.科研项目管理模式及理念方面

从长远来看,实行国库集中支付后会促进科研管理模式的改变。一是科研计划下达时间的前移。只有科研计划正式下达后,各项科研工作才能全面的展开。二是科研管理中更加注重经费的管理,提高财政资金的使用效率。三是科研管理更加注重事前筹划,对项目进行科学合理的安排。

猜你喜欢

商品与质量(2021年43期)2022-01-18

经营者(2020年20期)2020-11-23

今日农业(2020年14期)2020-08-14

科学与财富(2020年16期)2020-07-29

活力(2019年15期)2019-09-25

金融经济(2017年24期)2018-01-12

中国经贸(2017年21期)2017-11-14

军工文化(2017年12期)2017-07-17

军工文化(2017年12期)2017-07-17

故事会(2017年13期)2017-07-05