山西上市公司资本结构影响因素实证研究

2011-06-06 07:21郭凯华李晓芳

哈尔滨商业大学学报(社会科学版) 2011年6期

董 玲,郭凯华,李晓芳

(太原理工大学经济管理学院,太原 030024)

引言

随着资源枯竭和环境压力日益凸显,山西承担着产业转型升级的重任,为了实现循环经济和可持续发展目标,2010年经国务院批准山西成为全国最大的综合配套改革试验区。作为山西企业的精华,山西上市公司主要集中于采掘、电力、重工、冶金四个行业,其经营业绩的好坏直接决定着山西经济能否成功实现转型跨越发展以及顺利完成综合配套改革的任务。资本结构作为企业融资决策的核心,其合理与否会影响上市公司的治理结构和经营业绩。针对山西资本市场发展滞后,尤其是股权融资偏好和负债融资利用不足的问题,笔者对影响山西上市公司资本结构的因素进行了较为深刻的研究,以实现优化资本结构提升经营业绩的目标。

一、实证研究设计

(一)样本和数据来源

通过以山西31家上市公司为原始样本,选取了上市公司披露的2008—2010年连续三年年报数据(数据来源于巨潮咨询网和同花顺金融服务网)。按照以下原则进行样本筛选:(1)由于所选样本需要2008年以后连续三年的年报数据,而且考虑到公司在上市初期波动性较大、数据可信度较低,剔除了2007年以后上市的公司:仟源制药和振东药业;(2)由于金融类上市公司资本结构的特殊性,剔除了山西证券;(3)考虑到ST和*ST类上市公司存在很大退市风险,为了增加研究样本的统一性、可比性和稳定性,剔除ST类企业:当代、天龙和狮头以及*ST类企业:南风、关铝和太化。最后共得到22家上市公司的528个财务数据,并且利用SPSS17.0统计软件和EXCELL软件进行数据整理、分析和验证。

(二)变量设计

在资本结构方面选取资产负债率,即负债比率作为被解释变量,用DAR表示。从盈利能力、营运能力、偿债能力和成长能力四个方面寻求资本结构的影响因素变量,盈利能力上选择净资产收益率作为代表变量,营运能力上选择总资产周转率作为代表变量,偿债能力上选择流动比率作为代表变量,成长能力上选择总资产增长率作为代表变量,分别表示为 X1,X2,X3,X4。由于上市公司资本结构的影响因素比较复杂,为了更加全面反映出资本结构的影响因素,本文从股权集中度、公司规模和税收效应三个方面选取了三个控制变量,分别表示为第一大股东持股比例X5,资产规模X6,非负债税盾X7。考虑到数据获取的便捷性,本文选取的变量全部采用账面价值进行计算。

(三)基本假设

Myers&Mujluf(1984)的优序融资理论认为,企业内源融资成本低于债务融资和股权融资,只有当内源融资不足以满足企业融资需求时,才应该采用负债融资和股权融资,正确的融资顺序为:内源融资、债务融资、股权融资[1]。企业盈利能力越强,其产生的税后利润越多,内部积累可以在很大程度上满足企业扩大再生产的资金需要,因此可以降低对债务资金的依赖程度。据此,提出以下假设:

假设1:盈利能力与负债比率负相关

总资产周转率越大代表着企业的营运能力越强,资产管理效率越高,企业的经营业绩越好,企业通过发行债券以及银行贷款的方式融资的机会越大。据此,提出以下假设:

假设2:总资产周转率与负债比率正相关

企业的流动比率越高,偿债能力就越强,流动资产对于负债的保障程度就越大,债权人对于企业的偿还能力越有信心,企业可以举借更多的负债扩大经营规模。据此,提出以下假设:

假设3:流动比率与负债比率正相关

根据企业生命周期理论,成长能力强的企业处于战略扩张阶段,资金需求量大,再加上市场环境的不确定因素,会导致企业面临较大的财务风险,财务疲软问题严重,债务筹资相对困难,因此负债率降低[2]。据此,提出以下假设:

假设4:成长能力与负债比率负相关

本文以第一大股东持股比例代表股权集中度,山西绝大多数上市公司属于国有控股,可以在政策上得到优惠和支持。在我国资本市场发展不平衡以及银行等信贷机构偏好国企的背景下,企业的股权集中度越高,可以获取的负债融资就越多。据此,提出以下假设:

假设5:股权集中度与负债比率正相关性

企业的规模在一定程度上反映了其实力和地位,一般情况下,规模大的企业具有雄厚的资金实力,可以有效地调动优势资源,形成协同效应,通过多元化经营的方式分散经营风险,具有较高的经济效益,负债融资比较容易[3]。据此,提出以下假设:

假设6:企业规模与负债比率正相关

非负债税盾与负债融资都可以产生抵税效应从而提高公司的经营效率。因此,在资金需求一定的前提下,非负债税盾与负债融资具有替代关系[4],当公司非负债税盾较高时,通过负债融资的动机就会降低。据此,提出以下假设:

假设7:非负债税盾与负债比率负相关

二、实证分析

(一)模型构建

根据变量设计中解释变量与控制变量对被解释变量的影响,以山西22家上市公司2008—2010年年报数据为研究样本,采用多元逐步回归分析法对以上因素进行实证分析,建立以下回归模型:

其中:DAR表示资产负债率;α为截距;X1-X7和前面变量设计中表示的意思一致;β1-β7为相应解释变量和控制变量的回归系数;ε为随机误差值。

(二)山西上市公司资产负债率描述性统计

国内财务学者认为资产负债率为50%时是最佳资本结构,而国际上通常认为资产负债率等于60%时较为适当[5],这是由中西方经济发展水平不同决定的,但综合起来看,企业资本结构的最佳区间应该为50% ~60%。从表1可以看出,山西上市公司有43.94%的上市公司处于最佳资本结构区间,占上市公司总体数量偏少,反映出山西上市公司资本结构整体上欠佳,处于比较理想区间段的公司比例较小,存在两极分化现象。资产负债率超过60%的企业所占比例越来越少,而资产负债率低于50%的上市公司数量逐年稳步上升,反映出山西上市公司资产负债率整体上处于下降趋势,没有充分利用财务杠杆提升企业经营业绩。

表1 资产负债率区间表(%)

(三)回归结果及检验

参照国内外资本结构影响因素方面的研究成果,将盈利能力、营运能力、偿债能力和成长能力的代表指标作为解释变量,采用强行进入法纳入模型。将股权集中度、公司规模和非债务税盾作为控制变量采用逐步法进入模型,最后只建立一个模型,X5未被纳入模型。

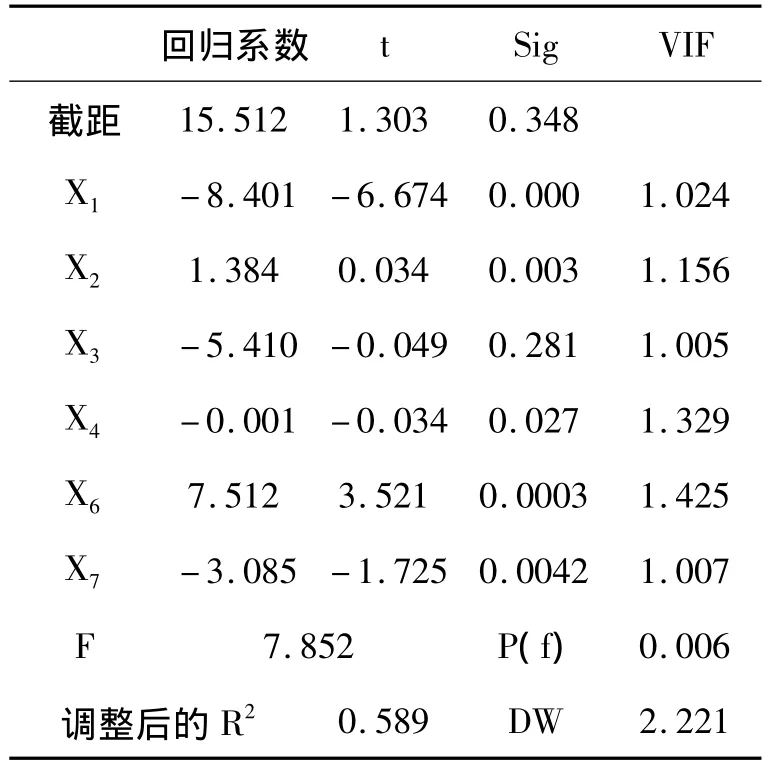

表2 多元逐步线性回归分析结果表

由表2看出:多元线性回归模型的调整决定系数R2反映回归模型的拟合程度,该数值越接近1,回归的拟合效果越好。该回归模型调整后的R2值为0.589,大于0.5,说明其拟合程度还是可以接受的。净资产收益率X1与资产负债率在1%的水平上显著负相关,总资产周转率X2与资产负债率在5%的水平上显著正相关,企业规模X6与资产负债率在1%的水平上显著正相关,非负债税盾X7与资产负债率在5%的水平上显著负相关,以上参数全部通过T检验,与前面的研究假设1、假设2、假设6和假设7一致。总资产增长率X4与资产负债率在5%的水平上弱负相关,而且通过了T检验,与假设4基本一致。流动比率X3与资产负债率呈负相关关系,而且未通过T检验,说明流动比率对资产负债率没有显著影响,与假设3相反。多元回归模型的F值为7.852,显著水平为0.006,通过了0.05的显著性水平检验,因此,所选择的解释变量和控制变量较大程度地解释了资产负债率的变动情况,多元回归方程在统计学上有意义。常数项没能通过0.05的显著性水平检验,所以最终得出的多元线性回归方程为:DAR=-8.401 X1+1.384 X2-0.001 X4+7.512 X6-3.085 X7。此外,DW=2.211,查DW分布表可知不存在自相关性问题,消除异方差性的影响。方差膨胀率VIF的值都在1附近波动,因此不存在多重共线性问题。

三、结论及对策分析

(一)研究结论

根据对山西22家上市公司资本结构影响因素实证分析结果,可以得出以下结论:

1.山西上市公司盈利能力与负债比率呈显著负相关关系

盈利能力差的企业负债率较高是我国上市公司的一个普遍现象。企业盈利能力强,内部积累能力也较强,利用股票市场配股融资的机会越大,符合优序融资理论中关于内源资金充裕的公司会选择较低的资产负债率的观点[6],与假设1一致。

2.总资产周转率与负债比率显著正相关

说明山西上市公司营运能力与资产负债率之间呈正向变动趋势。企业营运能力越强,资金使用效率就越高,企业向银行贷款和在债券市场上融资的可能性越大,企业的负债比率就越高。因此,营运能力和负债比率之间显著正相关成立,与假设2一致。

3.流动比率与负债比率负相关

该结论与假设3相反。流动比率越高,说明资产流动性越好,偿债能力越强,债权人的利益就越有保障,企业就越有实力举借外债融资,负债比率越高。但是流动比率也不是越高越好,根据资本结构中“倒U形”理论[7],山西上市公司过高的流动比率意味着流动资产超过偿债需求,增大机会成本,浪费了投资获利的机会,降低企业经营业绩。根据信号传递理论,经营业绩的下降带来了债权人放债信心的减弱,最终造成负债比率的降低。

4.总资产增长率与负债比率负弱相关

成长能力与资本结构呈弱相关关系,但回归系数远小于其他影响因素的回归系数(β4=-0.001),说明成长能力对山西上市公司的资本结构决策影响不大。由于山西资本市场发展滞后,融资机制不完善,存在股权融资偏好,主要依靠股票市场配股和增发进行融资。此外,扩张阶段的企业一般风险较大,金融机构不愿意贷款给这样的企业,债务融资对成长性较高的公司来说是一种难以实现的融资渠道,公司的负债水平较低,与假设4基本一致。

5.股权集中度与负债比率相关性未被纳入回归模型

说明股权集中度与负债比率之间不存在相关关系,与假设5不一致。影响资本结构的因素很多,股权集中度未被纳入回归模型可能与选择样本量不足、行业分布差异以及其他因素被忽略有关。

6.Log(总资产)与负债比率显著正相关

这一现象与Myers Stewart等人的研究结论相符[8],根据资本结构均衡理论,规模大的公司通常实力较强,发展前景良好,注重商业信誉,容易采用多元化经营的手段来规避和降低风险,破产概率较低,贷款获取容易。其次,规模大的企业抵御负债的能力强,作为政府扶持的对象,银行对这类企业比较青睐,因此负债率较高,与假设6一致。

7.非负债税盾与负债比率显著负相关

由于负债可以得到免税优惠而提高公司价值,而且融资成本低于权益融资,故公司较倾向于负债融资[9]。非负债税盾与负债融资所产生的节税利益是可以相互替代的,因此,如果公司有较多的非负债税盾时,负债融资的动机便会削弱,与假设7一致。

(二)对策建议

针对“山西板块”上市公司近年来资本结构整体上不合理,尤其是资产负债率较低,偏好股权融资的情况,应该适度提高资产负债率以充分利用财务杠杆 。首先,大力发展资本市场,拓宽融资渠道。山西资本市场发展滞后,上市公司数量较少,融资渠道单一,资本市场利用程度不够,必须大力发展资本市场,特别是发展债券市场,为山西上市公司资本结构优化提供良好外部环境。其次,上市公司必须加强内源融资,减少对股权融资的依赖度,提高资本配置的效率。再次,要适度扩大企业规模,资本的本质属性是追求价值增值,规模经营是实现价值增值的重要手段[10],针对山西上市公司整体上规模偏小的现状,必须加强资源的优化配置,通过兼并重组扩大企业规模。最后,注重企业在成长过程中的风险控制,充分利用公司成长阶段带来的投资盈利机会,结合行业特征和竞争环境,最大限度地提升企业的经营能力,实现企业价值最大化。

[1]肖作平.资本结构影响因素和双向效应动态模型—来自中国上市公司面板数据的证据[J].会计研究,2004,10(2):13-15.

[2]黄广道.福建省上市公司资本结构影响因素的实证分析[J].资本市场,2011,19(1):23-25.

[3]冯根福,吴林江.我国上市公司资本结构形成的影响因素分析[J].经济学家,2000,7(5):42-44.

[4]阳玉香.中国上市公司资本结构影响因素的实证分析.统计应用研究[J].2011,2(11):17-20.

[5]王 娟,杨凤林.中国上市公司资本结构影响因素的最新研究[J].国际金融研究,2010,9(18):36-38.

[6]谢 飞.新疆上市公司资本结构影响因素的实证研究[J].新疆财经学院学报,2009,16(10):19-22.

[7]刘静芳,毛定祥.我国上市公司资本结构影响因素的实证研究[J].上海大学学报:自然科学版,2010,9(1):17-19.

[8]Myers Stewart,N.S.Majluf.Corporate Financing and Investment Decisions When Firms Have Information Investors Do Not Have[J].Joumal of Financial Economics,2010,2(13):187-221.

[9]陆正飞,辛 宇.上市公司资本结构主要影响因素之实证研究[J].会计研究,1998,12(2):24-25.

[10]樊 毅.我国国有企业资本结构现状及优化[J].北方经济,2010,18(10):46-47.

猜你喜欢

数学物理学报(2022年1期)2022-03-16

海峡姐妹(2018年3期)2018-05-09

中国财政年鉴(2017年0期)2017-07-04

中国经济周刊(2017年19期)2017-05-23

中国卫生(2016年4期)2016-11-12

中国财政年鉴(2016年0期)2016-06-05

中国惯性技术学报(2015年1期)2015-12-19

中国卫生(2014年4期)2014-12-06

无锡职业技术学院学报(2013年6期)2013-03-11