我国蚕桑生产波动规律及对策

2011-05-29 14:55李建琴封槐松顾国达

中国蚕业 2011年2期

李建琴 封槐松 顾国达

(1浙江大学经济学院,浙江杭州 310027; 2农业部种植业管理司,北京 100125)

我国蚕桑生产波动规律及对策

李建琴1封槐松2顾国达1

(1浙江大学经济学院,浙江杭州 310027;2农业部种植业管理司,北京 100125)

以时间为维度,分析我国历年桑蚕茧产量、价格、桑园面积、发种量、单位面积桑园产茧量和产值、盒种产茧量和产值的变化,总结我国蚕桑生产波动规律,提出稳定生产规模、加强宏观调控、加强科技创新、提高蚕茧价格、拓展市场需求等促进蚕桑生产发展的对策。

蚕桑生产;产茧量;蚕茧价格;桑园面积;发种量;波动规律

我国是世界上最大的蚕桑生产国和茧丝绸产品出口国,但是,我国桑蚕茧产量与价格频繁波动,导致蚕桑生产极其不稳定。这不仅使蚕农种桑养蚕的收益不稳定,而且易引发蚕业衰退和转移[1],影响我国蚕桑产业的可持续发展。因此,研究我国蚕桑生产波动规律及对策,具有重要而迫切的现实意义。我们以时间为维度,分析我国历年桑蚕茧产量、价格、桑园面积、发种量、单位面积桑园产茧量和产值、盒种产茧量和产值的变化,总结蚕桑生产的波动规律,寻找稳定和促进蚕桑产业发展的对策。

1 蚕茧产量的波动规律

1.1 桑蚕茧产量波动趋势

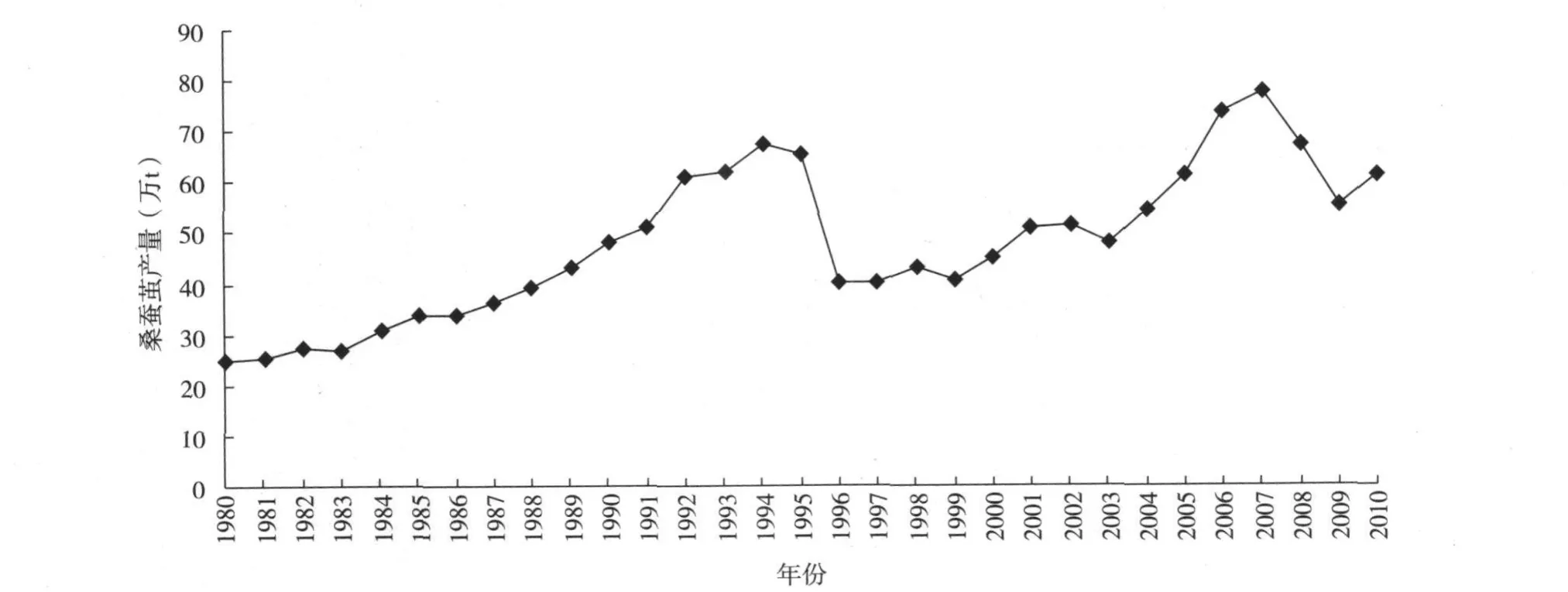

从图1中可以看到,改革开放以来我国桑蚕茧

图 1 我国历年桑蚕茧产量波动趋势(1980—2010年)

产量总体呈波浪式增长并逐渐稳定的趋势。我国蚕茧产量由 1980年的 25.00万 t增加到 1994年的67.40万 t,再跌至 1996年的 40.34万 t,后又上升到2007年 78.21万 t后,再跌至 2009年 55.69万 t。1980—2010年期间,我国蚕茧产量经历了 1994—1996年和 2007—2009年 2次大的下跌,分别减产27.06万 t和 22.52万 t;但总体而言,蚕茧产量是不断增长的,30年间约增加了 1~2倍。近 10年来,我国蚕茧产量稳定在 50万 t至 80万 t之间,基本在60万 t上下波动。

1.2 桑蚕茧产量变动率的变化

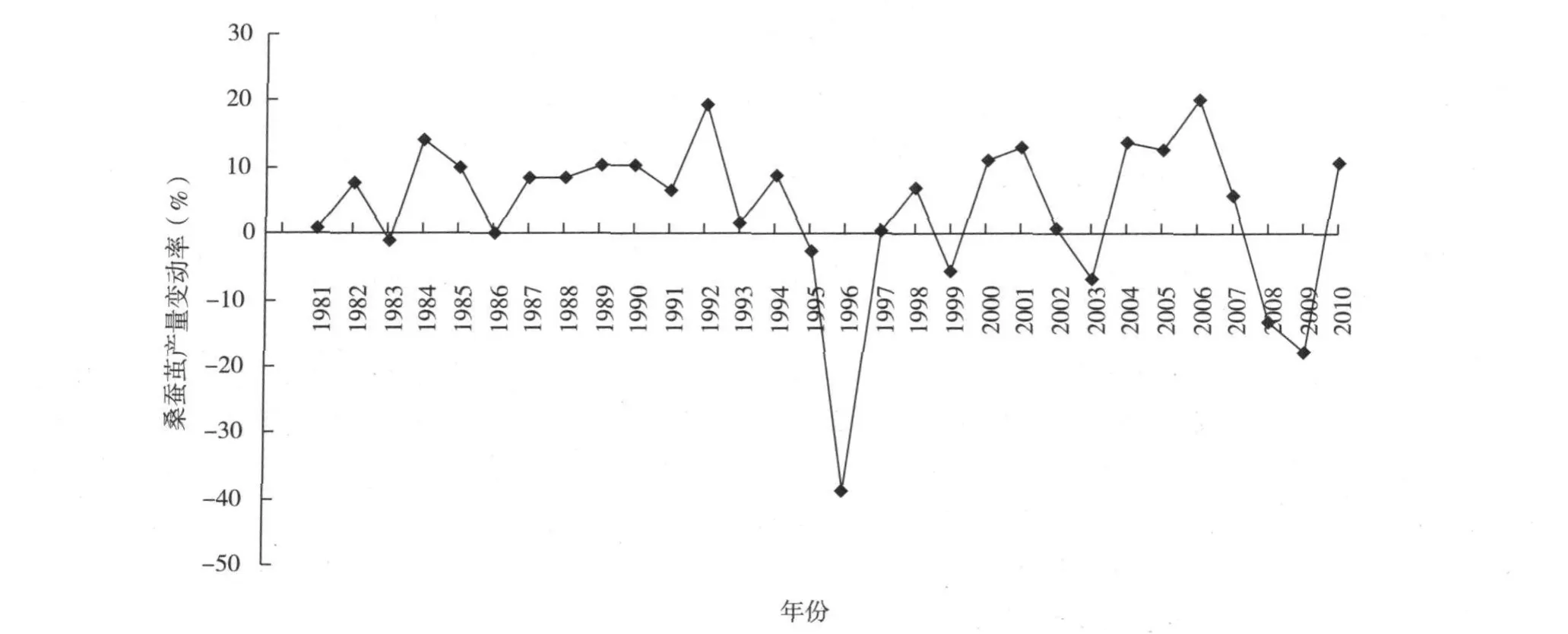

从图 2中可以看到,我国改革开放以来桑蚕茧产量的变动率总体较大,许多年份的桑蚕茧产量变动率在 10%以上,其中 1996年减少了 38.54%。从桑蚕茧产量变动率的变化趋势看,1996年前,桑蚕茧产量的变动率较稳定,变动幅度不大;1996年后,桑蚕茧产量的变动率越来越不稳定,变动幅度呈现加大的趋势。

图 2 我国历年桑蚕茧产量变动率(1981—2010年)

1.3 桑蚕茧产量波动周期

结合图 1和图 2,按照“谷—峰—谷”的周期划分方法,可以将 1980—2010年间我国桑蚕茧产量波动划分为 2个长周期或 7个短周期。

2个长周期:1980—1996年为第 1个长周期,1997—2009年为第 2个长周期。2个长周期的时间跨度很长,分别为 16年和 12年。如果 2010年蚕茧产量的增加意味着进入第 3个长周期,那么说明蚕桑生产周期具有缩短的趋势;如果 2010年蚕茧产量的增加仍然处于第 2个长周期内,那么说明这第 2个长周期还有 4年左右时间。每个周期的增长期很长,增长缓慢,但下跌期很短,下跌幅度很大。第 1个长周期的增长期为 14年(1980—1994年),年均增长率为 6.95%;第 2个长周期的增长期为 10年(1997—2007年),年均增长率为 7.34%。2个长周期从峰顶跌至谷底仅为 2年,跌幅分别达 40.15%和28.79%。

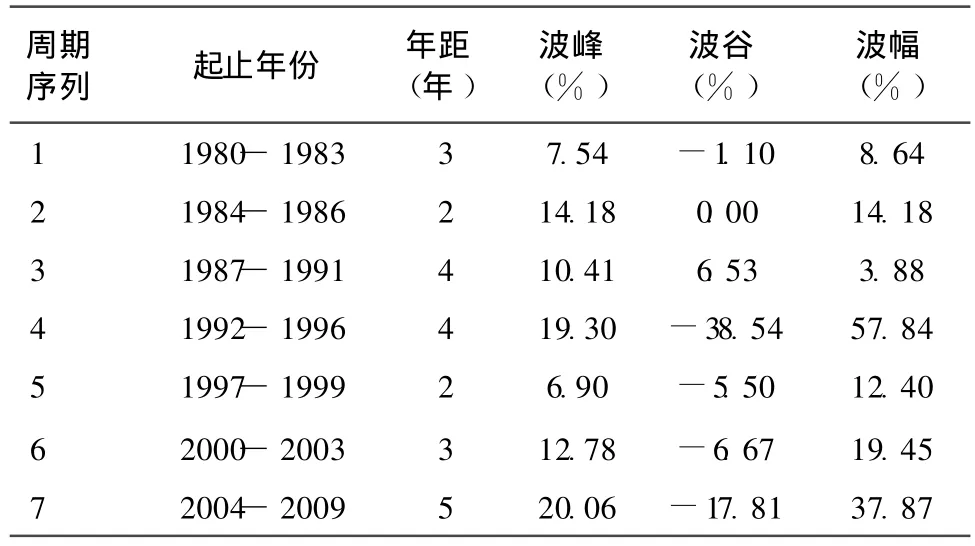

7个短周期:1980—2010年桑蚕茧产量波动的7个短周期的情况如表 1所示,每个短周期的时间跨度为 2~5年,平均约 3年,近 10年来,短周期具有延长的趋势;每个短周期的波动幅度较大,并且呈现出波动幅度逐渐加大的趋势。

表 1 1980—2010年桑蚕茧产量波动的 7个短周期

2 蚕茧价格的波动规律

2.1 蚕茧价格波动的 2个阶段

根据图 3和图 4,可以将改革开放以来我国桑蚕茧价格的波动划分为 2个阶段:

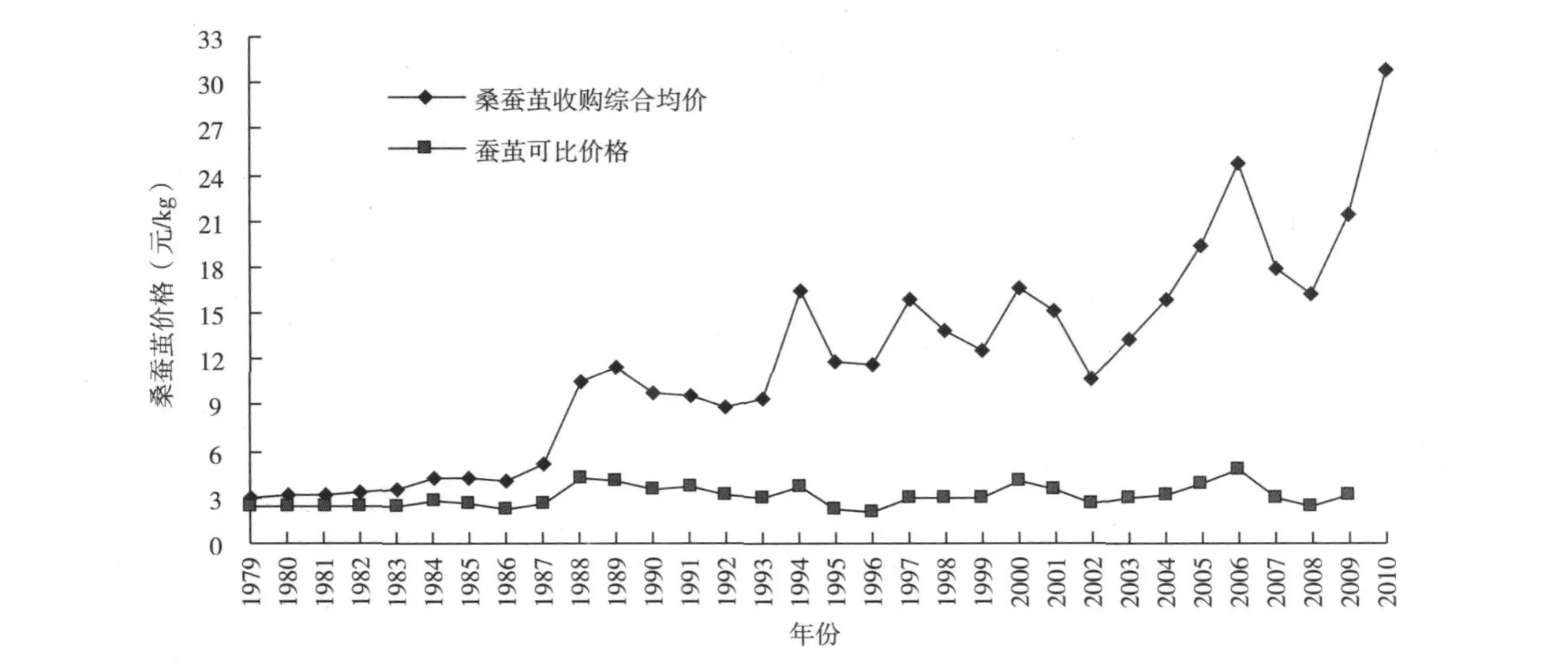

图 3 我国历年桑蚕茧价格波动趋势(1979—2010年)

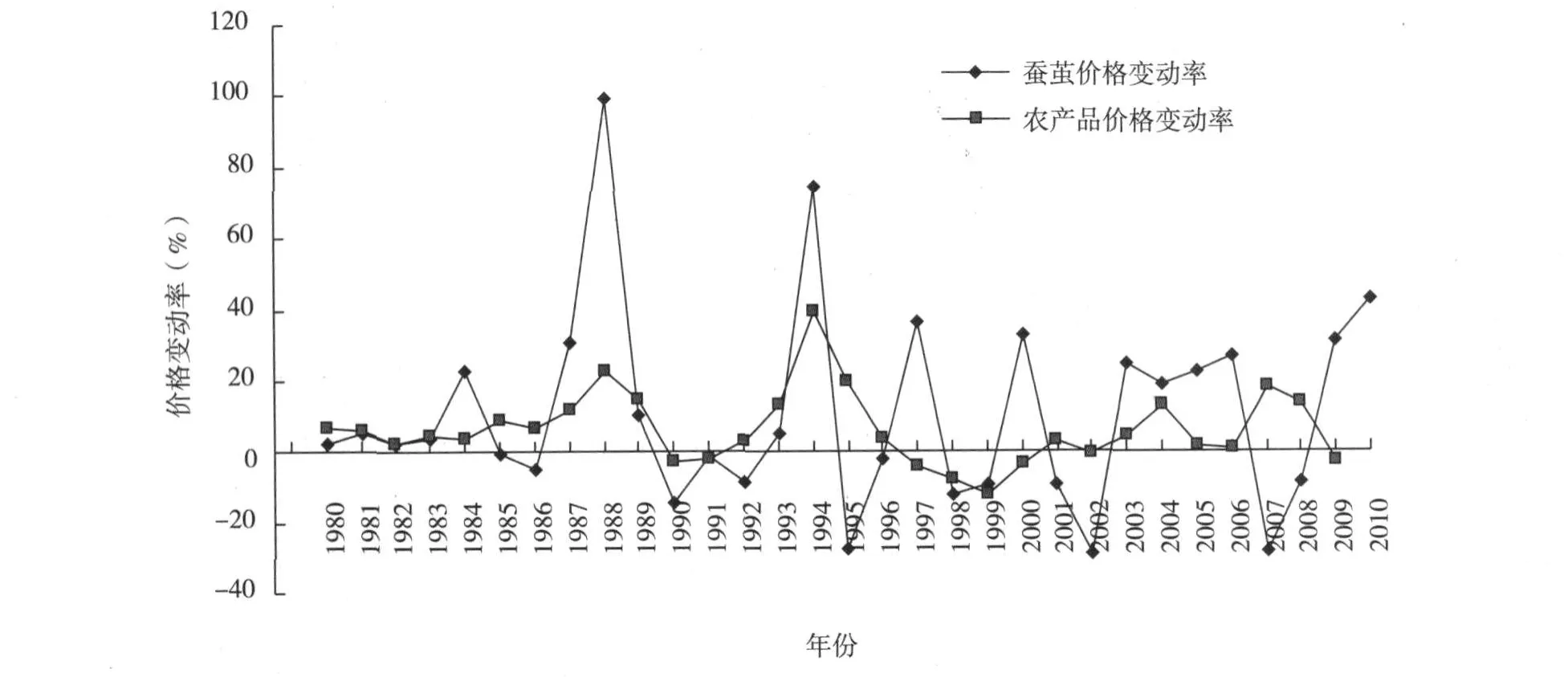

图 4 我国历年蚕茧价格和农产品价格变动率(1980—2010年)

第 1阶段,1979—1994年。由于 1994年前我国沿袭计划经济的蚕茧价格管制政策,蚕茧的实际收购价格比较稳定。仅在 1988年由于高达 18.5%的通货膨胀率,蚕茧实际收购价格几乎比 1987年上升了 1倍,导致 1989年国家将蚕茧基准价从 1988年的每 50 kg 252元上调到 480元,使 1988—1993年的蚕茧实际收购价格基本稳定在 440~500元[2]。

第 2阶段,1995—2010年。 1993—1994年我国茧丝绸行业开始局部进行市场化改革,这种改革使得局部地区的蚕茧收购价格开始越来越取决于市场的供求关系。从 1994年开始,我国蚕茧价格呈现出明显的波浪式上升趋势,而且波动频繁,波动幅度变大,波动周期拉长。其中,1994年、1997年、2000年和 2006年分别为蚕茧价格波动的高点,而 1996年、1999年、2002年和 2008年分别为蚕茧价格波动的低点。

2.2 蚕茧价格波动周期

从前一个价格低点到下一个价格低点的时间段为 1个周期,那么,自 1993年开始,我国桑蚕茧价格经历了 4个明显的周期,即 1993—1996年、1996—1999年、1999—2002年和 2002—2008年。从波动幅度看,4个周期的价格落差越来越大,表明蚕茧收购价格的波动幅度越来越大;从周期长度看,前 3个周期跨度为 3年,而第 4个周期跨度为 6年,呈现出波动周期变长的趋势。在每个周期中,价格从最高点跌到最低点,需要 2年时间;而价格从最低点回升到最高点的时间,由以前的 1年延长至第 4个周期为 4年。依次推算,我国蚕茧价格自 2009年开始回升,2010年高达 30.88元/kg,2011年仍将继续上涨。

2.3 蚕茧可比价格的变化

从图 3看,1979—2009年间,我国蚕茧可比价格几乎没有上涨,只是对应于桑蚕茧收购综合均价的波动,略有起伏而已。这表明我国蚕茧的名义价格总体上涨,但是剔除通胀因素的实际价格 30年来几乎没有变化。而从图 4看,我国蚕茧价格变动率与农产品价格变动率的波动趋势在 20世纪 90年代中期以前大致对应,而在 20世纪 90年代中期以来几乎没有对应关系;并且,蚕茧价格变动率的变化明显大于农产品价格变动率的变化。这说明,一方面,蚕茧价格具有自身的波动规律;另一方面,蚕茧价格波动幅度大于农产品整体价格的波动幅度。因此,在我国农业中,蚕桑产业是个独特的产业,市场风险较大。其可能的原因在于蚕茧是农产品,却也是丝绸工业的唯一原料,茧、丝、绸的高度一体化和国际化使蚕茧价格波动受制于生丝价格变化,最终受丝绸产品在国际市场上供求变化的影响。

3 桑园面积的波动规律

桑叶是蚕的饲料,种桑养蚕是紧密联结在一起的种植业与养殖业。在一定的蚕桑生产技术前提下,桑园面积决定了桑叶产量,从而基本决定了蚕茧产量。因此,桑园面积的变化在一定程度上也可以反映蚕桑生产规模的变化,而单位桑园产茧量的变化可以反映我国蚕桑生产效率的变动。

由于《中国丝绸统计年鉴》没有 1979—1989年全国桑园面积的数据,其它资料中也没有连续完整的相应数据,而 1990年全国桑园面积仅为 48.41万 hm2,与 1991年的 102.67万 hm2相差太大,主要原因却在于 1990年全国最大的蚕茧主产省四川省的桑园面积统计数据仅为 9.59万 hm2,而 1991年四川省桑园面积统计数据猛增到 53.33万 hm2。1991—1996年四川省桑园面积中包含了零星桑的折合数[3]。因此,我们对全国桑园面积的波动仅分析1991—2010年的情况。

3.1 桑园面积波动的 2个阶段

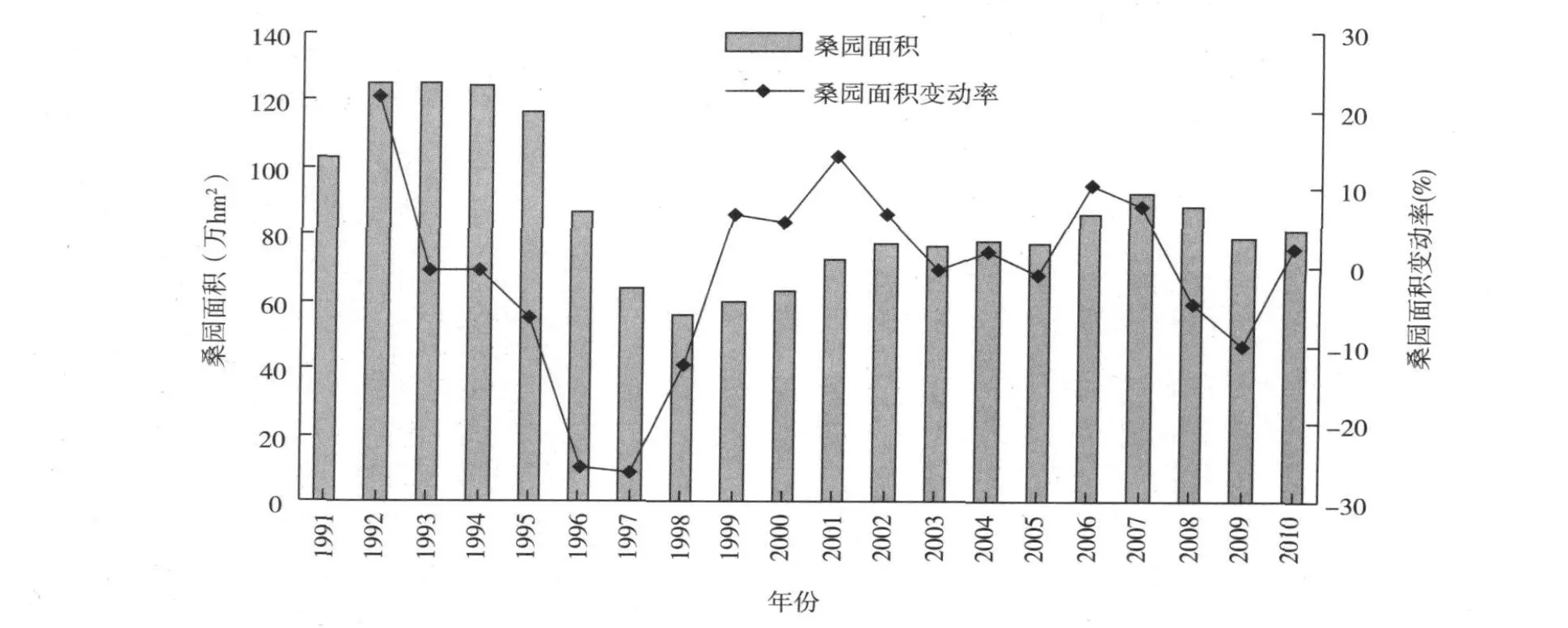

图 5 我国桑园面积及其变动率波动趋势(1991—2010年)

从图5中可以看到,1991—2010年间,我国桑园面积呈现出先大幅增加后大幅减少,然后是缓慢增加后又逐渐减少的趋势。总体上,可以分为 2个阶段:

第 1阶段,1991—1998年,大起大落。由于 20世纪 80年代末蚕茧收购价格的大幅度上涨,导致全国桑园面积盲目增加,1991年 102.67万 hm2,1992年增加了 22.61万 hm2,桑园面积达到 125.28万 hm2的历史最高水平。1992—1994年全国桑园面积维持在125万 hm2左右,1995—1996年蚕茧价格连续下跌,导致 1995年桑园面积少量减少,1996—1998年桑园面积连续大幅减少,全国桑园面积由 1995年的116.31万 hm2减少到 1998年的 55.95万 hm2,减少了 51.90%,其中 1996、1997年的桑园面积分别减少了 29.82万 hm2和 22.64万 hm2。

第 2阶段,1999—2009年,缓增逐减。从 1999年开始,我国桑园面积缓慢增加,到 2007年达到92.26万 hm2,8年中增加 32.50万 hm2,其中 2006年比 2005年增加了 10.60%。2008年由于全球金融经济危机及茧丝市场供过于求的影响,蚕茧价格下跌,2008—2009年桑园面积连续减少,2009年桑园面积减少到 78.95万 hm2。2010年,随着国内外宏观经济的缓慢复苏和蚕茧价格的上升,桑园面积小幅增加到 80.71万 hm2。这说明蚕茧价格逐渐放开,蚕茧市场化程度不断提高后,我国桑园面积逐渐趋于稳定;尤其是相比于蚕茧价格波动幅度越来越大而言,桑园面积的相对稳定,某种程度上表明农民的种桑养蚕行为更趋理性。

3.2 桑园面积与桑蚕茧产量的波动关系

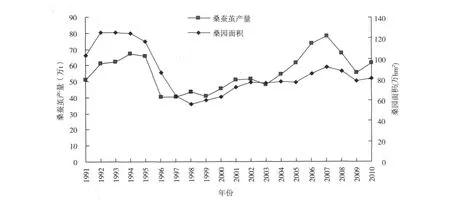

从图 6看,1991—2010年间,我国桑园面积与桑蚕茧产量的总体波动趋势一致,但是,具体却可以分为 3个时期:第 1时期,1991—1996年,桑园面积的波动曲线在桑蚕茧产量曲线的上方;第 2时期,1997—2004年,桑蚕茧产量波动曲线略超过桑园面积的波动曲线,但 2线基本同步缓慢上升;第 3时期,2005—2010年,桑园面积的波动曲线在桑蚕茧产量波动曲线的下方,并呈现明显的波动特征。这大致可以说明,我国蚕业生产效率是逐步提高的。这一点从图 7中单位面积桑园产茧量的变化趋势加以证实。

图 6 我国桑蚕茧产量与桑园面积波动趋势(1991—2010年)

3.3 单位面积桑园产茧量与产值的变化趋势

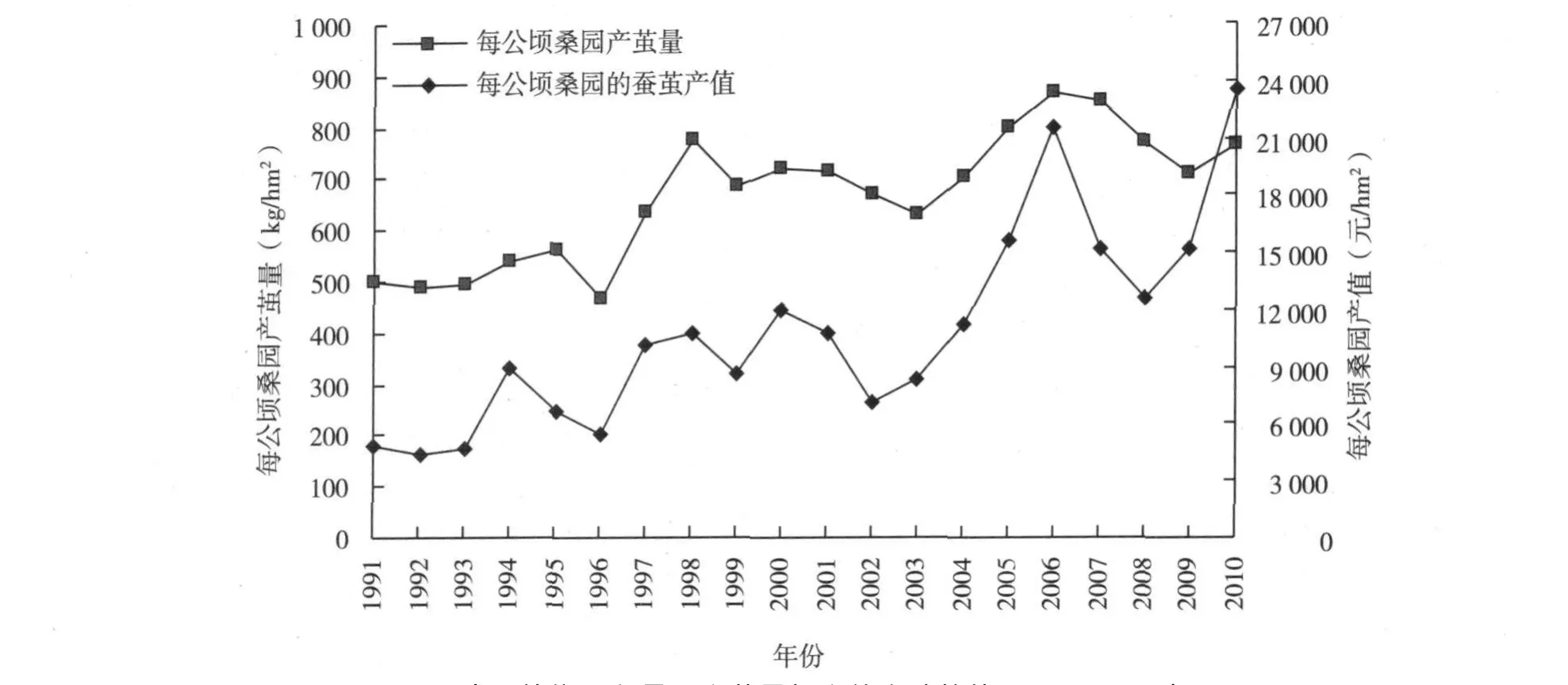

在图 7中,1991—2010年间,我国单位面积桑园产茧量大约呈现出 3个阶梯式上升的趋势:1991—1996年,单位面积桑园产茧量稳定在 465~570 kg/hm2;1997—2004年,单位面积桑园产茧量稳定在 630~720 kg/hm2;2005—2010年,单位面积桑园产茧量稳定在 700~870 kg/hm2。这表明 20年来,我国蚕业生产效率是逐步提高的。但是,单位面积桑园的蚕茧产值在总体不断提高的前提下,呈现出波浪式上升的趋势,并且波动的幅度越来越大,这说明种桑养蚕的收益越来越不稳定,而且不稳定的主要原因在于蚕茧价格的波动幅度加大。

图 7 我国单位面积桑园产茧量与产值变动趋势(1991—2010年)

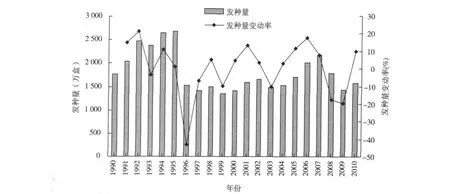

4 发种量的波动规律

蚕种是蚕茧生产最基本的原料投入,在蚕种生产和桑蚕饲养技术基本不变的前提下,发种量的多少大体上决定了蚕茧的产量水平,单盒[或张(散卵种以盒为单位,平附种以张为单位),以下相同]蚕种产茧量的增加意味着蚕业生产技术的进步。由于《中国丝绸统计年鉴》没有 1979—1989年全国发种量的数据,其它资料中也没有连续完整的相应数据;因此,我们对全国发种量的波动仅分析 1990—2010年间的情况。

4.1 发种量的波动阶段

从图 8中可以看出,1990—2010年间,我国发种量的波动可以划分为 3个阶段:第 1阶段,1990—1996年,发种量先大幅增加到 1995年的 2 676万盒,后大幅减少到 1996年的 1 524万盒,1996年发种量比 1995年减少了 43.05%;第 2阶段,1997—2003年,各年的发种量基本稳定在 1 340万 ~1 650万盒之间,每年的变动率也不大;第 3阶段,2004—2010年,发种量先从2004年的1 531万盒增加到2007年的 2 163万盒,又减少至 2009年的 1 436万盒,再增加到 2010年的1 576万盒。2008年和 2009年的发种量分别较上年下降了 17.42%和 19.62%,2010年的发种量又比 2009年的发种量增加了9.76%,发种量呈现波动加大的趋势。

图 8 我国发种量及其变动率波动趋势(1990—2010年)

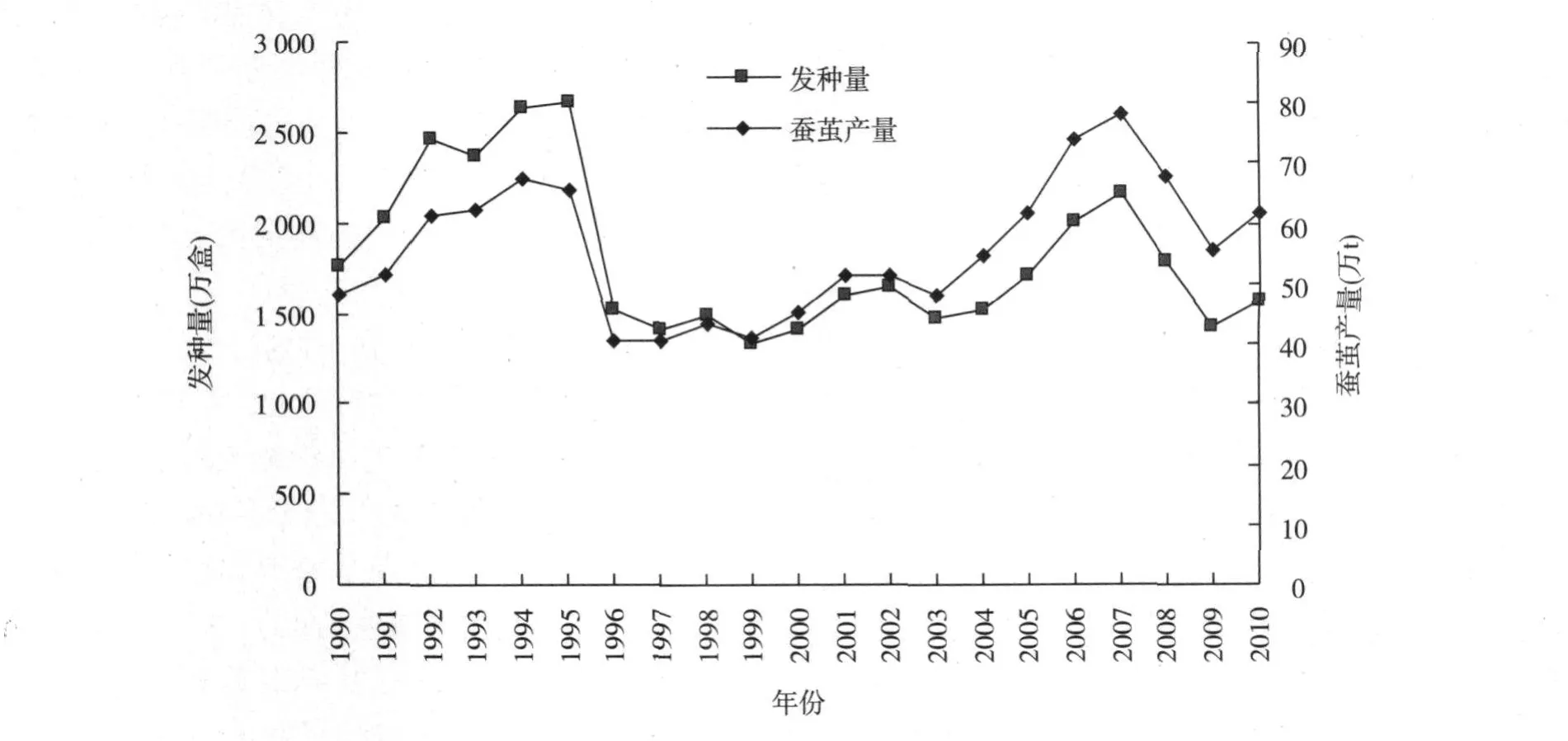

4.2 发种量与蚕茧产量的波动关系

从图 9中可以看出,1990—2010年间,我国发种量与蚕茧产量的总体波动趋势一致;但是,具体也可以分为 3个时期:第 1时期,1990—1996年,发种量的波动曲线在蚕茧产量波动曲线的上方;第 2时期,1997—2003年,发种量的波动曲线与蚕茧产量波动曲线基本持平;第 3时期,2004—2010年,发种量的波动曲线在蚕茧产量波动曲线的下方,虽然两线的波动轨迹相似,但是两线的距离逐渐变大。这说明,我国蚕业生产的技术水平是不断提高的。这一点也可以从图 10中单盒蚕种产茧量的变动趋势加以证实。

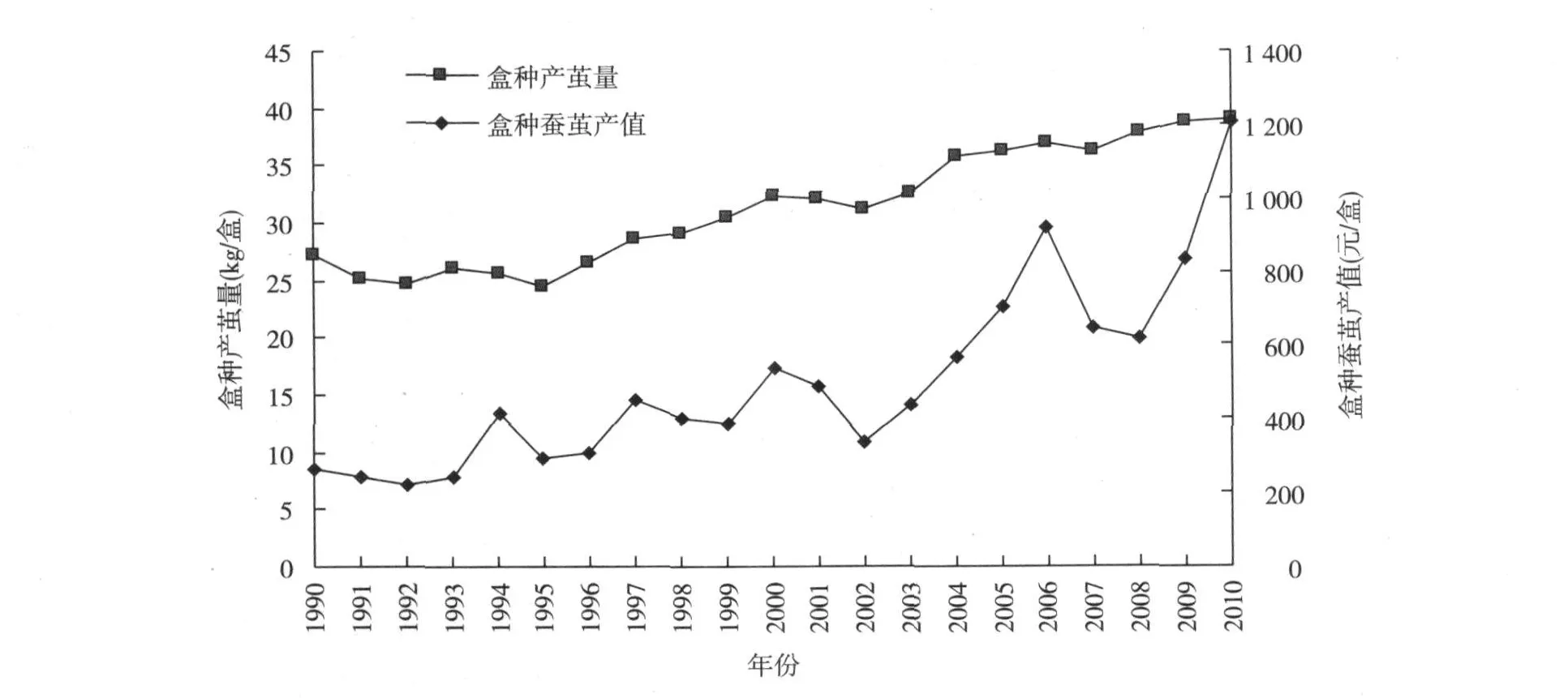

4.3 盒种产茧量与产值的变化趋势

在图 10中,1990—2010年间,我国盒种产茧量大约呈现出 3个阶梯式持续上升的趋势:

图 9 我国发种量与蚕茧产量波动趋势(1990—2010年)

图 10 我国盒种产茧量和产值的变动趋势(1990—2010年)

1990—1998年,盒种产茧量维持在 20~30 kg/盒;1999—2003年,盒种产茧量提高至 30~33 kg/盒;2004—2010年,盒种产茧量进一步提高至35~40 kg/盒,2010年盒种产茧量最高,达到39 kg/盒。这表明 20年来,我国蚕业生产技术水平是不断提高的。但是,盒种蚕茧产值在总体不断提高的前提下,呈现出波浪式上升的趋势,并且波动的幅度越来越大,说明养蚕的收益越来越不稳定,不稳定的主要原因仍然在于蚕茧价格的波动幅度加大。

5 稳定蚕桑生产的对策

根据我国蚕桑生产中蚕茧产量、价格、桑园面积、发种量的波动规律,我们对稳定我国蚕桑生产,促进我国蚕业发展,提出以下对策。

5.1 稳定生产规模提高生产效益

根据我国 1980—2010年蚕茧产量波动趋势,限于世界茧丝需求容量,正视印度、巴西等其他国家的市场竞争,考虑茧丝生产技术发展及茧丝消费市场的变化,预计未来 10年内我国的蚕茧需求量基本在60万 ~80万 t之间。为此,应稳定蚕桑生产规模,将蚕桑生产的重点由数量扩张转向质量提升与效益增加。

5.2 加强宏观调控平抑茧价波动

我国蚕茧价格呈现出明显的波浪式上升趋势,而且波动频繁,波动幅度变大,波动周期拉长;蚕茧价格大幅波动是造成单位面积桑园产值、盒种蚕茧产值不稳定的主要因素;而且蚕茧价格波动幅度大于农产品整体价格的波动幅度。因此,政府应加强宏观调控,通过完善发布蚕茧市场供求和价格信息的平台,完善蚕茧的期货交易,完善蚕种和生丝国家储备制度等措施,来努力平抑茧价波动,降低蚕桑产业的市场风险。

5.3 加强科技创新提高生产效率

1991—2010间我国单位面积桑园蚕茧产量与盒种蚕茧产量都是不断提高的,这证明我国蚕桑科技进步促进了蚕桑生产效率的不断提高。因此,应该继续加大科研投入,完善产、学、研体系,开发更多的蚕农和企业需要的实用技术,来进一步提高蚕业生产效率。

5.4 提高蚕茧价格促进蚕桑发展

1979—2010年间,名义的蚕茧收购价格呈波浪式上升,但蚕茧可比价格几乎没有变化。从长期看,随着工业化与城市化的推进,第一产业增加值在国内生产总值(GDP)中的比重不断下降,即使在农业内部,比较收益较高的产业才可能获得可持续发展。因此,只有提高种桑养蚕的比较收益,才可能促进蚕桑产业的可持续发展;而提高蚕茧收购价格是提高种桑养蚕比较收益的主要途径。

5.5 拓展市场需求 加强一体化经营

没有市场需求,就没有产业的发展;没有持续的市场需求,就没有产业的可持续发展。茧、丝、绸一体化性质决定了蚕桑生产规模最终受制于终端丝绸消费品市场的需要,蚕茧价格波动也受终端丝绸消费品市场供求变化的影响,而与我国农产品价格的整体波动无关。因此,一要积极拓展国内外市场需求,保持蚕桑生产规模的稳定增长;二要加强一体化经营,防范蚕茧价格因国内外丝绸市场供求波动而波动。

[1]李建琴,顾国达.蚕业风险及其化解对策[J].中国蚕业,2010,31(4):1-6.

[2]李建琴.中国转型时期农产品价格管制研究——以蚕茧为例[M].杭州:浙江大学出版社,2006:112-114.

[3]王庄穆.新中国丝绸史记[M].北京:中国纺织出版社,2004:55.

[S88-9]

C

1007-0982(2011)02-0037-08

2011-03-01;

2011-03-18

现代农业产业技术体系建设专项(蚕桑);农业部 2010年度项目“我国蚕桑生产波动规律及对策研究”;浙江大学西部发展研究院专项。

李建琴(1968—),女,浙江德清,经济学博士,教授。

Tel:0571-87953272,E-mail:zjhzljq@126.com

猜你喜欢

四川蚕业(2022年2期)2022-11-19

小读者(2021年4期)2021-06-11

四川蚕业(2021年2期)2021-03-09

四川蚕业(2021年2期)2021-03-09

四川蚕业(2021年4期)2021-03-08

四川蚕业(2021年4期)2021-03-08

四川蚕业(2021年4期)2021-03-08

四川蚕业(2021年3期)2021-02-12

四川蚕业(2021年1期)2021-02-12

四川蚕业(2021年1期)2021-02-12