高校教师职工绩效考核平衡记分卡模型的构建

2011-05-28 12:46薛岩晗

中国新技术新产品 2011年12期

薛岩晗

(北京航空航天大学,北京 100000)

平衡记分卡(简称BSC)是根据企业的战略而设计的指标体系,其目的是建立一套使企业战略有效执行的目标管理体系。它的主要特点有战略性、层次性与平衡性、因果性以及系统性,这些特点使得平衡记分卡利于员工的参与使企业得到更加全面均衡的发展。

目前,平衡记分卡适用领域比较广泛,包括高科技企业、生产制造业、服务业等,目前国外很多企业,特别是跨国公司(包括在中国的分支机构)都采用了这一管理系统,当然采用平衡记分卡的不只是公司,国外一些非盈利性组织,如医院、政府部门也采用平衡记分卡系统。但是在应用到高校教师绩效考核体系中就要进行适当的修改。

1 模型的设计

1.1 平衡记分卡四维度的转换

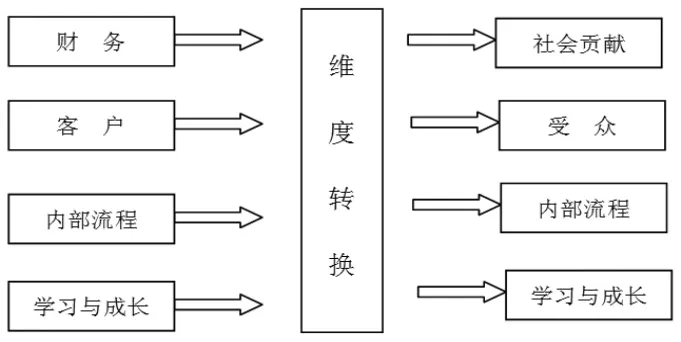

财务、客户、内部流程以及学习与成长四个维度是平衡记分卡的主要内容,将平衡记分卡引入高校教师的绩效考核,首先就需要对这四个维度进行相应的调整和转换,以使其适应高校的特点和需要,如图。

高校作为非营利性组织,财务目标并不是其终极追求,在绩效考核中也远没有那么重要。采用“社会贡献”角度作为替换维度。高等院校没有明确的实物产品用来出售,也没有明确的购买客户这里不适合采用“客户”这个概念。所以引入传媒理论中的“受众”概念来对应“客户”维度。这里的“受众”简单地说,就是指接受高校各种劳动产出的众多对象。无论是企业还是高校都存在着提高内部运行效率、改革内部流程、不断地学习和发展的问题,这两个维度对组织的建设和发展都具有普遍适用性,在概念上也容易沟通,只需对具体的考核指标进行更换和调整,对维度不做转换。

1.2 指标体系的建立

结合实际情况建立指标体系如下:

除受众外,其他指标都比较便于理解,对受众的指标做具体解释:

满意度。主要是指受众对高校教师所提供的工作产品的满意程度。具体表现为:学生对教师授课和指导的满意度、用人单位对学校毕业生的满意度、社会对科研成果的满意度等方面。

受益度。主要是指高校教师劳动产出为受众带来的利益程度。例如:学生从教师的教育指导中获益的程度,培养的学生对用人单位的有用性以及教学、科研、服务活动产生的社会效益等。

美誉度。主要是指各种类型的受众对高校、对高校教师工作的良好评价和认可程度。

1.3 权重的分配

对于被考核者的评价不再有过去单一主体给定,而是由被考核者、被考核者同事、被考核者的受众、专家组共同完成。

每一种评价主体在评价被考核者的绩效时都是既有优势又有不足之处,所以我们不能企图只靠单一的评价主体就能够对被考核者的绩效进行准确的评价。按照评价主体各自的特点分别赋予不同权重,最后加权平均,得出评价结果,这在一定的程度上可以互相弥补,保证考核结果能够真实地反映被考核者的绩效水平。在实际应用中,设计者可以根据高校的实际情况及考绩重点的不同而进行适当的调整。

2 实施中可能存在的问题和解决办法

2.1 实施的问题

2.1.1 高校教师的被动参与

平衡记分卡的应用离不开被考核教师的积极参与,要求老师们能够胜任自己的工作、履行应尽的职责、完成绩效目标,以支持学校整体战略的实现。个体的绩效目标是学校整体战略分解的结果,在分解的过程中也需要被考核者与自己的上级进行沟通,就绩效目标的可行性达成一致意见,只有他们自己认可的目标才有可能努力去实现它。

2.1.2 战略目标分解困难

目前我国大多数高校的组织结构较为复杂、各级领导层的责任不明确,这些问题的存在都给战略目标的顺利分解带来了困难。同时,个人或者部门为了自身的利益,他们的目标重在实现自己的短期目标和战术性目标,而没有时刻将自己的目标与学校的长期战略目标相联系,这使得平衡记分卡在建立之初就遇到了战略目标分解的障碍,难以继续将目标再准确地转化为有利于学校发展的关键绩效指标。

2.1.3 考核指标的设定及量化困难

在指标的设定过程中,为了避免考核的主观性,将指标量化是一个有效的办法,但是指标的量化往往存在一定的困难。在企业当中,财务指标的建立当然不是问题,而非财务指标就比较困难。相对而言,高校内相关绩效指标的确定远远弱于企业,因而要确定高校教师的绩效指标更为困难。

2.2 解决措施

2.2.1 采取措施动员高校教师积极参与

要使高校教师在绩效考核中充分发挥自己的积极性和主动性,就需要学校各级领导和相关人员的沟通和教育,使他们了解平衡记分卡绩效管理系统的优点,告诉他们这种新的方法在实践中能够给学校和个人带来的好处,转变他们对绩效管理的观念。通过持续的绩效沟通,既可以宣传平衡记分卡,又可以尽早发现影响绩效提升的原因,有利于帮助教师解决困难并获取各种有效信息,为更好地应用平衡记分卡扫除主观上的障碍。

2.2.2 合理设计指标体系

平衡记分卡某些维度的考核指标量化比较困难,在设立指标体系的时候,尽量多设置一些可以量化的绩效考核指标,以增加绩效考核的客观性和可操作性;试图量化所有的指标是不可能的,也是没有必要的,有效的绩效指标也可以是定性的,但是这些定性指标必须是可验证的、易观察的,不必强求将所有的指标都量化,而要多考虑如何在不能定量的前提下,能够进行更科学、更客观的评价。

[1]林绚晖,朱睿,车宏生.平衡记分卡理论及其发展进程[J].现代管理科学,2007(10):8-10

[2]韩道琴,曹晓雪.中小型企业平衡记分卡的应用探讨[J].中国管理信息化,2006(11):22-23

[3]叶嫦君.平衡记分卡:关注可持续发展的战略绩效工具[J].中山大学学报论,2007(6):69-71

[4]魏俊文,张彬.平衡记分卡体现的管理思想[J].现代商业,2007(23):136-137

[5]夏谦谦.新平衡记分卡的应用研究[J].武汉理工大学学报,2006(11):137-140

猜你喜欢

中国石油石化(2021年8期)2021-03-30

经济技术协作信息(2018年30期)2018-11-22

经济技术协作信息(2018年30期)2018-11-22

消费导刊(2017年24期)2018-01-31

学习月刊(2016年4期)2016-07-11

人间(2015年19期)2016-01-04

继续教育研究(2014年2期)2014-02-27

教育与职业(2014年31期)2014-01-19

中国卫生质量管理(2011年2期)2011-01-22