北京2011年3月蔬菜价格走势分析

2011-05-21 02:14张玉玺

中国蔬菜 2011年9期

张玉玺

1 基本概况

由图1可以看出,2011年3月的蔬菜加权平均价运行比较平稳,全月价格的最高点出现在3月8日,为2.88元·kg-1,最低点出现在3月20日,为2.52元·kg-1,最高点仅仅比最低点高出14.29%,高价与低价之间基本上属于平稳过渡,没有出现连续上涨或连续下降的局面。同时,3月份的加权平均价始终低于2010年同期,月初的价格同比下降5.52%,月末同比下降10.80%,整月的价格低于上年同期,这是近几年少有的现象。另外,3月份加权平均价呈现缓慢下降的趋势,月末比月初下降6.57%,这是蔬菜价格季节性变化的正常表现。但是,在蔬菜价格总体上低于上年同期的状况下,并不是所有的蔬菜价格都低于上年同期,特别是海南蔬菜,在3月份也创造了统计以来的最高价,甚至高过2008年冰冻雨雪灾害期间海南菜在北京新发地市场的销售价格。

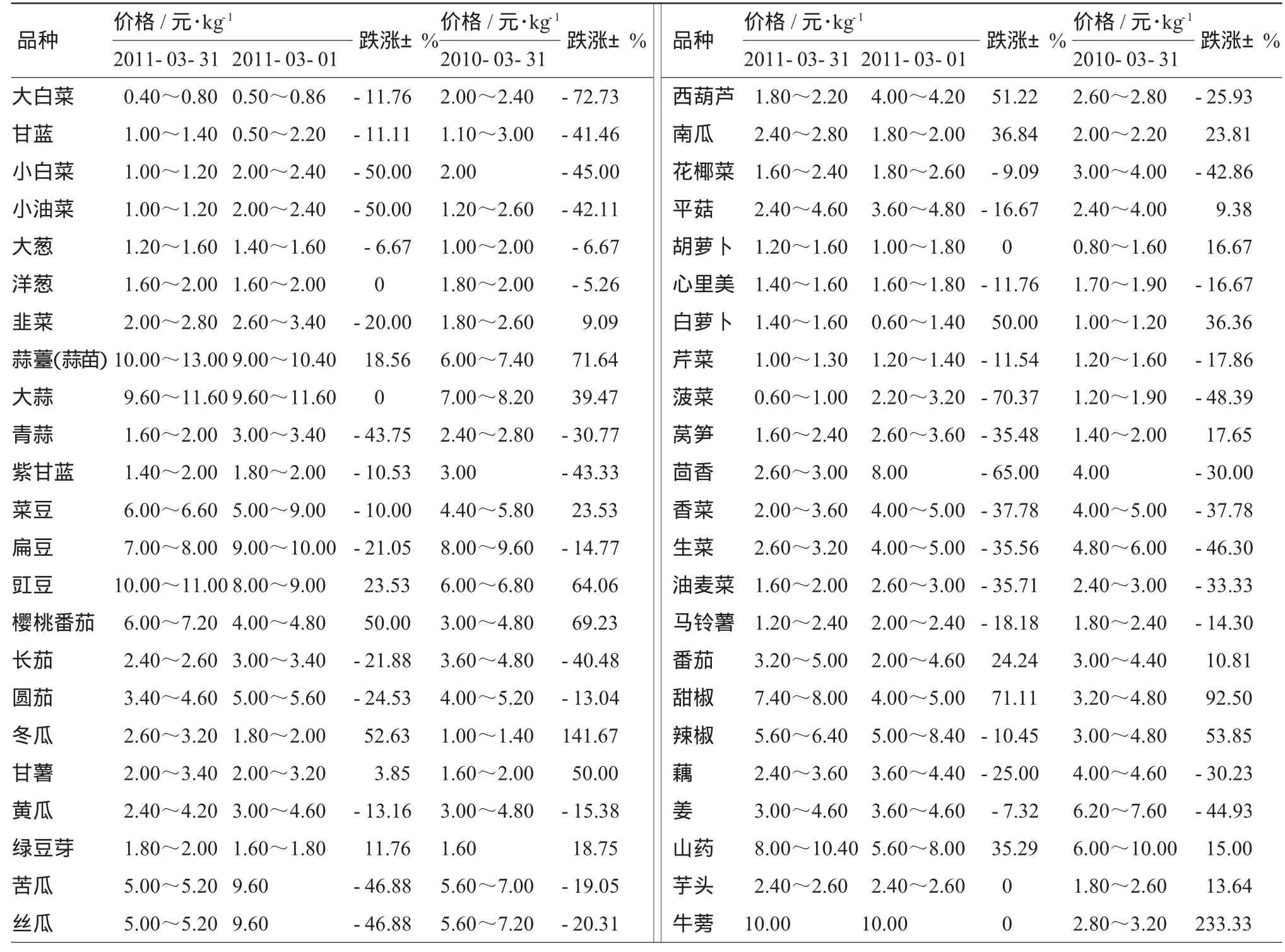

由表1可以看出,月末与月初相比,价格下降的有29种,持平的5种,上涨的12种。月末与上年同期相比,价格下降的有26种,上涨的20种。无论同比还是环比,价格下降的品种都多于上涨的,表明当月的价格是下降的,而且比去年同期要低。

图1 新发地市场2011年3月蔬菜加权平均价与2010年同期比较

2 农产品价格的两极分化表现明显

在表1所列的蔬菜品种中,2011年3月末与2010年同期相比,价格上涨幅度最大的10个品种依次为:① 牛蒡(山东、江苏、河北)233.33%;② 冬瓜(海南、广东)141.67%;③ 甜椒(海南、广东、山东)92.50%;④ 蒜薹(蒜苗)(四川、山东)71.64%;⑤ 樱桃番茄(海南)69.23%;⑥ 豇豆(海南)64.06%;⑦ 辣椒(海南、山东)53.85%;⑧ 甘薯(河北)50.00%;⑨大蒜(山东)39.47%;⑩ 白萝卜(四川、河北)36.36%。这10个品种中,有5个品种上涨与海南蔬菜的供应不足有直接关系,其中在3月下旬,辣椒的批发价突破了12元·kg-1,甜椒突破了8元·kg-1,创下了最高价格记录,这主要是2010年12月以后海南较长时间低温天气影响造成的,如果不是山东的辣椒、甜椒提前上市,3月末的价格仍然会十分坚挺。其他的如牛蒡、蒜薹价格也创了记录,这是前几年农业生产的“大小年”造成的。

在表1中,与2010年同期相比下降幅度最大的10个品种依次为:① 大白菜(山东、河北)72.73%;② 菠菜(山东、河北、北京)48.39%;③ 生菜(北京)46.30%;④ 小白菜(河北、北京)45.00%;⑤ 姜(山东)44.93%;⑥ 紫甘蓝(河北、辽宁)43.33%;⑦ 花椰菜(云南、上海、浙江)42.86%;⑧ 小油菜(河北、北京)42.11%;⑨ 甘蓝(湖北、河北)41.46%;⑩ 长茄(山东、辽宁)40.48%。

表1 2011年3月31日与3月1日及2010年3月31日常用蔬菜价格对比

这10个品种中,除了花椰菜、甘蓝的来源地有华东、华中、西南地区以外,大部分蔬菜的产地都在北方,以河北、山东、辽宁、北京地区的蔬菜为主。其中湖北的甘蓝运到北京新发地市场时,批发价一度降到0.30元·kg-1,每千克再扣除0.24~0.26元的运费和包装费以及0.04~0.06元的销售费用,基本无法收回甘蓝本身的生产费用。山东贮存的大白菜运到北京新发地市场,批发价一度降到0.40元·kg-1甚至更低,也是近几年从来没有过的。

我们可以看到,当海南辣椒的批发价涨到12元·kg-1以上时,湖北甘蓝的批发价仅仅在0.30元·kg-1,1kg辣椒的价格相当于40kg甘蓝,它们之间原有的比价关系荡然无存。这种在价格上产生的巨大反差,必然会对下一个生产周期产生影响,这是应该引起重视的问题。同时要特别注意,今年价格高的,明年种植面积猛增,价格易出现报复性下跌;今年价格低的,受损的菜农明年就不种了,价格易出现报复性上涨。

同时,在安排或指导蔬菜生产时要特别注意,防止一种倾向掩盖另一种倾向。蔬菜价格上涨,大多是供应偏紧造成的,但是蔬菜的供应量也不是越多越好,所谓“可持续发展”,就是要保证生产者能够挣到钱,经销商能够挣到钱,消费者乐于购买消费,形成良性循环,才“可持续”。忽视或损害任何一方的利益,“可持续”都只能是一句空话。

今后的几个月,菜价还会持续回落,有可能仍然比去年同期低一些,不妨用“塞翁失马”的心态来看待今后菜价走势,分析菜价应该保持在什么水平比较合适,为菜价的平稳运行做好工作。

猜你喜欢

今日农业(2022年4期)2022-11-16

今日农业(2021年21期)2022-01-12

今日农业(2021年3期)2021-12-05

农产品市场周刊(2018年33期)2018-08-04

农产品市场周刊(2018年32期)2018-07-20

世界热带农业信息(2018年8期)2018-03-27

农产品市场周刊(2018年42期)2018-03-14

农产品市场周刊(2018年41期)2018-03-12

世界热带农业信息(2018年6期)2018-03-05

世界热带农业信息(2018年7期)2018-01-19