劳务收入会计核算浅探

2011-04-26 05:55:50商丘职业技术学院

财会通讯 2011年19期

商丘职业技术学院 赵 娟

企业提供劳务的种类很多,其交易结果有的能够可靠估计,有的不能可靠估计。对于交易结果能够可靠估计的劳务,有的劳务一次(当日)就能完成,有的则需要经过一段时间才能完成,按持续的时间的长短不同,又分为同一月份完成和跨月份完成。笔者在研究工作中,通过总结和简单的实例,让操作者更易掌握对劳务收入的会计处理方法。

一、交易结果能够可靠估计的劳务收入会计处理

(一)劳务收入当天一次完成 劳务的开始与完成在同一天,企业的收入当天即实现,因此企业应在提供劳务交易完成时确认收入及相关成本。

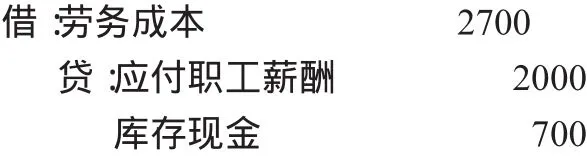

[例1]2011年2月26日,甲企业的管理用车辆对外提供一天的运输劳务,收到劳务现金收入1000元。假设该劳务不属于企业的经常性业务,该车辆当日发生的费用如下:现金支付加油费200元,高速公路通行费180元;折旧费20元;司机工资费80元。

由于该劳务当天完成,因此当天确认企业的收入和成本,又由于该劳务不属于企业的经常性业务,收入和成本可计入企业的其他业务收入和其他业务成本。

(1)2011年2月26日确认收入

(2)2011年2月26日确认成本

(二)劳务在同一会计期间开始并完成 对于持续一段时间但能在同一会计期间内开始并完成的劳务,企业平时为提供劳务发生相关费用先计入劳务成本,等劳务完成时再计算确认该项劳务的成本,并确认相应取得的劳务收入。

[例2]乙公司为一安装公司,该安装工程的安装期为2011年2月6日至2月25日共计20天,合同约定安装工程款50000元,于工程完工时结算,安装工人的工资按日以现金支付结算,假设每日工资均为1000元,每日耗用安装材料费均为100元。

(1)每日发生支出时

(2)2011年2月25日安装工程完工时,确认该项劳务的成本和收入

(三)劳务开始与完成分属不同的会计期间 企业在资产负债表日提供劳务交易的结果能够可靠计量的,企业应当采用一定的方法将该项劳务的收入和成本分期确认为每一会计期间的收入和成本。通常企业可采用劳务的完工百分比法。完工百分比法是指按照提供劳务交易的完工进度确认收入和费用的方法。在这种方法下,企业应当在资产负债表日按照提供劳务收入总额乘以完工进度扣除以前会计期间累计已确认提供劳务收入后的金额,确认当期劳务收入;同时,按照提供劳务估计总成本乘以完工进度扣除以前会计期间累计已确认劳务成本后的金额,结转当期劳务成本。用公式表示为:本期应确认的劳务收入=劳务总收入×本期末止劳务的完工进度-以前期间已确认的收入;本期应确认的费用=劳务总成本×本期末止劳务的完工进度-以前期间已确认的费用。

笔者认为,完工百分比法在计算时比较繁琐,在此基础上探讨出一种创新方法,即本期加工百分比法,即根据本期的加工量除以该项劳务的总量,计算得出本期加工百分比法,然后根据本期加工百分比法直接确认本期的收入和成本,最后一期可采用倒挤方法确认。

[例3]丙公司为一会计培训机构,某期培训时间为2011年3月1日至5月19日,按实际发生的天数占培训期总天数的比例确定加工百分比。2011年2月25日,预收学员培训费25000元,估计发生的费用11000元。

每月实际发生费用(假设工资未付,其他费用现金支付)如表1:

表1

3月份劳务加工百分比=31÷(31+30+19)=38.75%,4月份劳务加工百分比=30÷(31+30+19)=37.5%。(1)2011年2月25日收到培训费时

(2)3月份实际发生费用时

3月31日确认收入、结转成本时

(3)4月份实际发生费用时

4月30日确认收入、结转成本时:应确认的收入=25000×37.5%=9375(元),应确认的成本=11000×37.5%=4125(元)

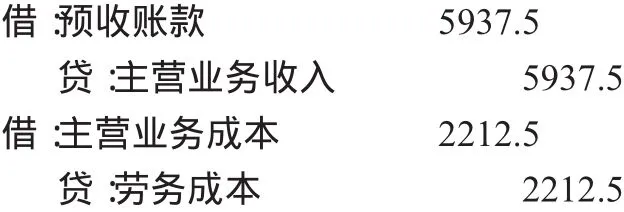

(4)5月份实际发生费用时

5月19日采用倒挤方法确认收入、结转成本时:应确认的收入=25000-9687.5-9375=5937.5(元),应确认的成本=10600-4262.5-4125=2212.5(元)

二、交易结果不能可靠估计的劳务收入会计处理

企业在资产负债日交易结果不能可靠计量的,会计规定不能采用完工百分比法确认劳务收入。具体处理方法从以下三方面规定:(1)已经发生的劳务成本预计能够得到补偿的,应当按照已经发生的劳务成本金额确认劳务收入,并按相同的金额确认劳务成本。即按已经发生的劳务成本金额,借记“应收账款”、“预收账款”等,贷记“主营业务收入”,同时,借记“主营业务成本”,贷记“劳务成本”。(2)已经发生的劳务成本只能部分得到补偿的,应当按照能够得到补偿的劳务成本金额确认劳务收入,并按已经发生的劳务成本结转成本。即按能够得到补偿的劳务成本金额,借记“应收账款”、“预收账款”等,贷记“主营业务收入”,同时,按已经发生的劳务成本金额,借记“主营业务成本”,贷记“劳务成本”。(3)已经发生的劳务成本预计全部不能得到补偿的,应当将已经发生的劳务成本计入当期损益,不确认劳务收入。即企业按已经发生的劳务成本金额,借记“主营业务成本”,贷记“劳务成本”。上述对于交易结果不能可靠估计劳务的会计处理。

笔者认为,交易结果不能可靠估计劳务,不再分期确认收入和成本,按收到的补偿金额计入当期收入,按已经发生的费用计入当期成本。

[例4]丁公司于2011年2月1日接受某公司委托,为其开发一项软件,期限为4个月,协议约定,丁公司应收取开发费用总额为40 000元,分四期等额收取,2月1日收到10 000元。假定至2011年2月28日丁公司已发生研发支出22 000元,并得知委托公司经营不善,后续资金收回的可能性难以预料。则丁公司的账务处理如下:

2011年2月1日年收到预付款时

2011年2月28日确认收入和结转劳务成本时

[1]财政部:《企业会计准则2006》,经济科学出版社2006年版。

猜你喜欢

中国农业会计(2020年10期)2020-12-24 12:41:46

农村财务会计(2020年4期)2020-04-21 07:23:26

电子制作(2017年20期)2017-04-26 06:57:46

山东医药(2015年15期)2016-01-12 00:39:58

商业会计(2015年8期)2015-09-29 07:08:40

行政事业资产与财务(2015年27期)2015-08-15 00:52:54

商业会计(2015年23期)2015-02-01 20:08:03

湖南科技学院学报(2010年12期)2010-11-15 07:48:32

雕塑(1997年3期)1997-06-23 13:06:10