我国寿险企业的相对效率与竞争格局——基于情景依赖DEA模型的分析*

2011-04-23 09:22白雪洁吴佳禾闫文凯

财经问题研究 2011年7期

白雪洁,吴佳禾,闫文凯

(南开大学经济与社会发展研究院,天津 300071)

一、文献回顾

我国寿险业自1980年恢复以来一直处于高速发展之中,但2008年底受到金融危机的影响,11月的寿险保费增速出现连续32个月以来的首次同比负增长,为-4.6%,金融危机引发整个寿险行业走低,同时也暴露出快速发展背后隐藏的不少问题,突出表现为保险公司的业务增长主要依靠加大投入,集约经营和内涵式增长能力不强,管理水平较低,经营成本不断攀升等等。中国成为世界贸易组织正式成员已有9年,寿险市场的开放程度逐年提高,可以预期,伴随中国寿险市场的全面开放,竞争将更趋充分,以提高经营效率为核心的企业竞争力之争会日趋激烈。

国内外对寿险业效率的研究相对较晚,研究方法以 DEA、SFA居多。如,Fecher等[1]以及Cummins等[2]分别对法国和意大利的寿险公司与非寿险公司的相对效率进行研究。Cummins等[3]对美国寿险业的兼并重组、规模经济和效率之间的关系进行研究发现,美国寿险业的兼并重组对提高公司效率和盈利能力是有益的。Tone和Sahoo[4]运用DEA模型评估了印度寿险的成本效率和规模效率。Yang[5]运用两阶段DEA模型计算1998年加拿大72家寿险公司的技术效率。国内方面,张伟[6]对我国寿险公司的规模效率与内含价值进行研究,刘兵[7]则围绕我国寿险业的市场结构、效率与绩效等问题展开研究。以上研究虽然颇为丰富,但正如 Simonson[8]曾提到的,在现实中,由于管理能力、可用资源、政策等种种限制,所有公司并不能够直接将效率提升至最优效率前沿,因为它们的生产前沿面可能就不在一个层次上,对每个样本公司来讲,找到最接近、最适合作为目标的其他样本公司,并考察它们的差距会更具现实意义,这就亟需一种新的方法来完善对寿险公司效率的衡量。情景依赖DEA模型就是这样一种可以找出绩效状态最相近的公司并度量每个样本的吸引程度和进步程度的模型。

情景依赖DEA方法由Seiford和Zhu首先提出,并由Seiford和Zhu[9]在论文中将其应用于对打印机的评价中。后来,Chen等[10]又将这种方法运用到东京图书馆的测度中。情景依赖DEA方法在国内的应用较少。张运华[11]首先使用情景依赖DEA方法对我国31个省、自治区和直辖市的农业投入产出效率进行测度。赵秀娟[12]将情景依赖DEA方法运用于对我国27支开放式股票基金的绩效测度上。本文将情景依赖DEA方法应用于我国寿险行业,试图揭示我国寿险业内各公司相对效率及行业整体的竞争格局,以期对提高我国寿险企业。

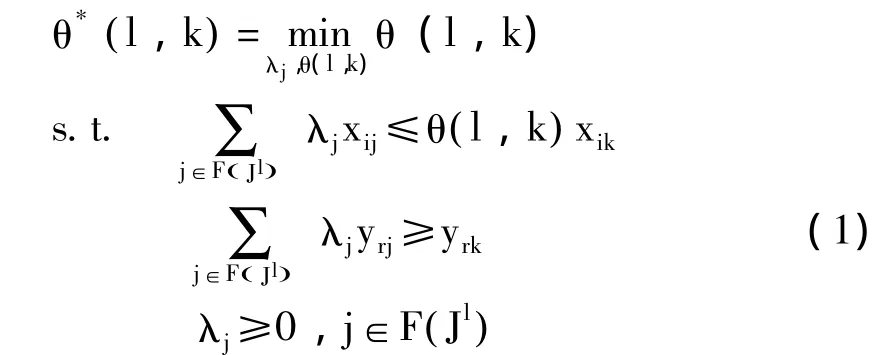

二、研究方法——情景依赖DEA模型

在情景依赖 DEA模型中,一个决策单元集可以被分为不同水平的有效前沿面。当移走最初的有效前沿面时,剩下的 (非有效)决策单元将形成一个新的二级有效前沿面。如果再移走这个新的二级有效前沿面,将形成第三级有效前沿面……如此往复,直到所有的决策单元都处在某个级别的有效前沿面上。每一个这样的有效前沿面都为前面的决策单元提供了一个度量相对吸引程度的背景环境。公式如下:

假设DMUj(j=1,2,…,n)由m个投入(x1j,…,xmj)生产了n个产出 (y1j,…,xsj)。定义所有决策单元的集合 J1={DMUj,j=1,…,n},相应的,当Ek={DMUk∈Jk|θ*(l,k)=1}时,Jl+1=Jl+E1,且θ*(l,k)是下列线性方程的最优解:

在这里,j∈K(Jl)表示DMUi∈Jk。其中,F(·)表示DMU集合中的单元的下标。

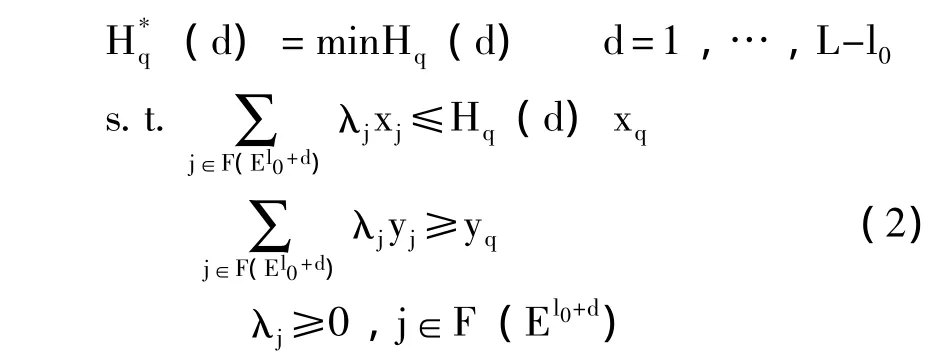

该方法还可以测算高级前沿面上决策单元与低级前沿面上决策单元的距离,即吸引程度。考虑一个特定效率前沿面El0,l0∈ {1,…,L-1}上特定决策单元DMUq=( xq,yq):

吸引程度可以区别有效决策单元的优劣,即使是同一效率前沿面上的决策单元,该方法也可以把他们排序。

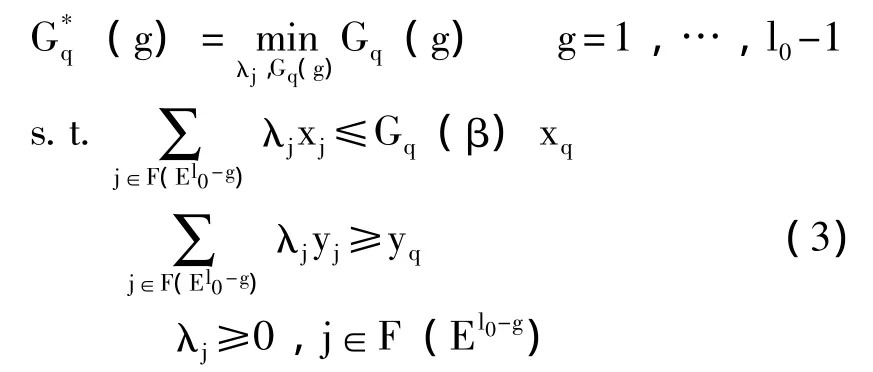

类似,如下模型可以计算特定决策单元DMUq∈El0,l0∈{ 2,…,L}的进步程度值:

由于本文的DMU寿险公司对其投入的决策能力和控制程度远高于对其产出的控制程度,所以本文将选择投入导向的吸引力和进步模型。有关产出导向的模型与投入导向的模型类似,这里不再赘述。

三、实证结果与分析

由于数据缺失等原因,本文选择了中国人寿、太平洋人寿和民生人寿等29家寿险公司为样本,这些公司的市场份额约占中国寿险市场的72%。投入指标选择了员工人数、总资产和营业费用三项,产出指标则是保费收入与赔款支出的差额和投资收益两项。其中,赔款支出项目包括了死伤医疗给付、满期给付、年金给付和退保金等内容。所有数据均来自《中国保险年鉴》(2008—2010年)。

按照情景依赖DEA方法的研究步骤,本文首先测度29家寿险公司2007—2009年3年间每年的效率值,并按照高低顺序分成若干个不同的层级,再测算出每个公司的吸引力程度与进步程度。最后,通过比较3年的实证结果,对我国寿险行业的相对效率与竞争格局进行剖析。由于篇幅限制,本文重点对3年结果的变动趋势进行分析。

1.相对效率变化趋势

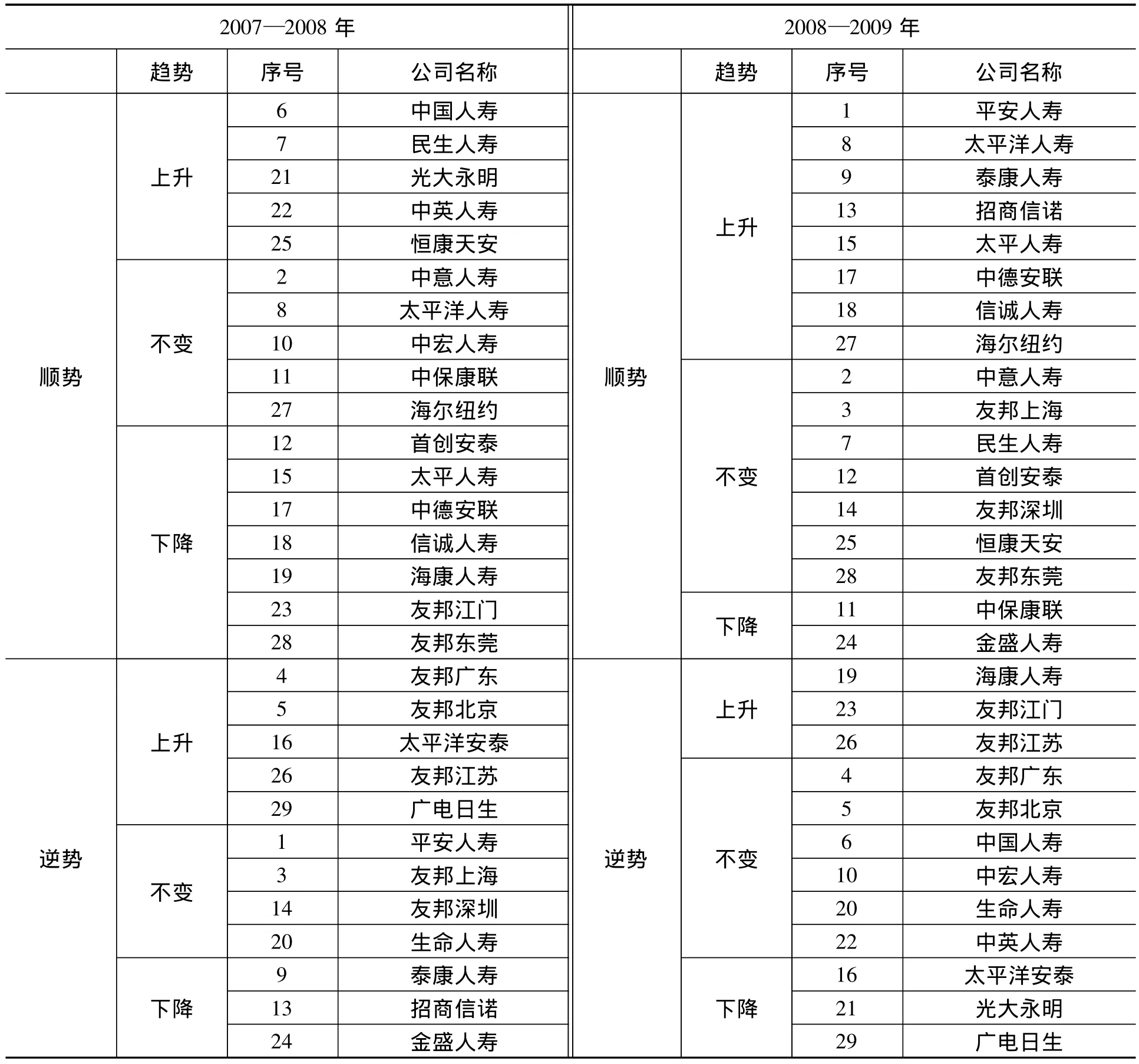

为了可以清晰地观察这29家寿险公司3年间各公司相对效率的变化,本文将所有测度结果汇总成表1的形式。每个公司每年的测度结果都以“x-y-z”的形式表示。其中,x表示当年该公司所处的层级,y表示该公司在其所在层级的吸引力指标排序,z表示该公司在该层级的进步指标排序。

经过观察可以发现,按照序号排序,前12家公司中除友邦广东和民生人寿外的10家公司,以及友邦深圳、生命人寿和中英人寿绩效都始终位于前二个层级,较为稳定。广电日生 (更名后为长生人寿)公司绩效排名始终靠后,进步不明显。绩效持续下降的公司还有金盛人寿、平安人寿、中宏人寿、中保康联和友邦东莞。

此外,根据2007—2009年各寿险公司的吸引力程度和进步程度,可以判断每个公司所处的竞争状态,即是否容易超越其它公司或被其它公司超越,从趋势上就是哪些公司容易上升到较高层级或是容易下降至较低层级。将所有公司的这种变化趋势整理归纳,再与公司第二年的实际情况相比,即可判断某公司是否正确认识了自己的处境并加以利用或扭转。具体如表2所示。表2中,顺势表示公司顺应了其自身“易上升”或“易下降”的趋势,因势而变;逆势表示公司打破其自身优势或劣势,逆势而行。由表2可以观察到,顺势而变的公司2007年和2008年均有17家,超过半数。这说明,有半数以上的企业只是按照其既定的趋势改变,并没有任何突破。这种因势而动的状况可以使具有上升优势的公司的效率得以提高,但也使“易下降”的公司难逃绩效降低的厄运。对于产生这种结果的原因,可以解释为是很多寿险公司并没有清醒地意识到自身所处的竞争态势,难以捕捉机遇并加以利用。例如,2008年,太平洋安泰表现出容易上升至较高层级的趋势,却在2009年下降到第三层级。广电日生、光大永明等公司也面临同样问题。由观察可知,2008年较2007年各公司把握自身竞争变动优势的能力增强,处于容易上升的状态的7家公司在2008—2009年间仅有太平洋安泰1家公司逆势下降。同时处于易下降趋势的公司应对逆境的能力也在增强,在处于易下降趋势的12家公司中,仅有3家公司未逃脱厄运。这说明我国保险业的发展开始进入某一良性发展状态,即处于竞争优势的企业充分利用各种机遇顺势而动,同时处于劣势的企业也能够认识到自己的不足,逆势而动。

根据汇总整理可以发现,中意人寿、民生人寿、太平洋人寿、中保康联、首创安泰、太平人寿、中德安联、信诚人寿、恒康天安等9家公司在2007—2009年间实际变化完全遵从其前一年的变化趋势,说明这些公司的主动作为能力较弱,这些公司应充分挖掘自身潜力,利用现存优势,才会有所突破。

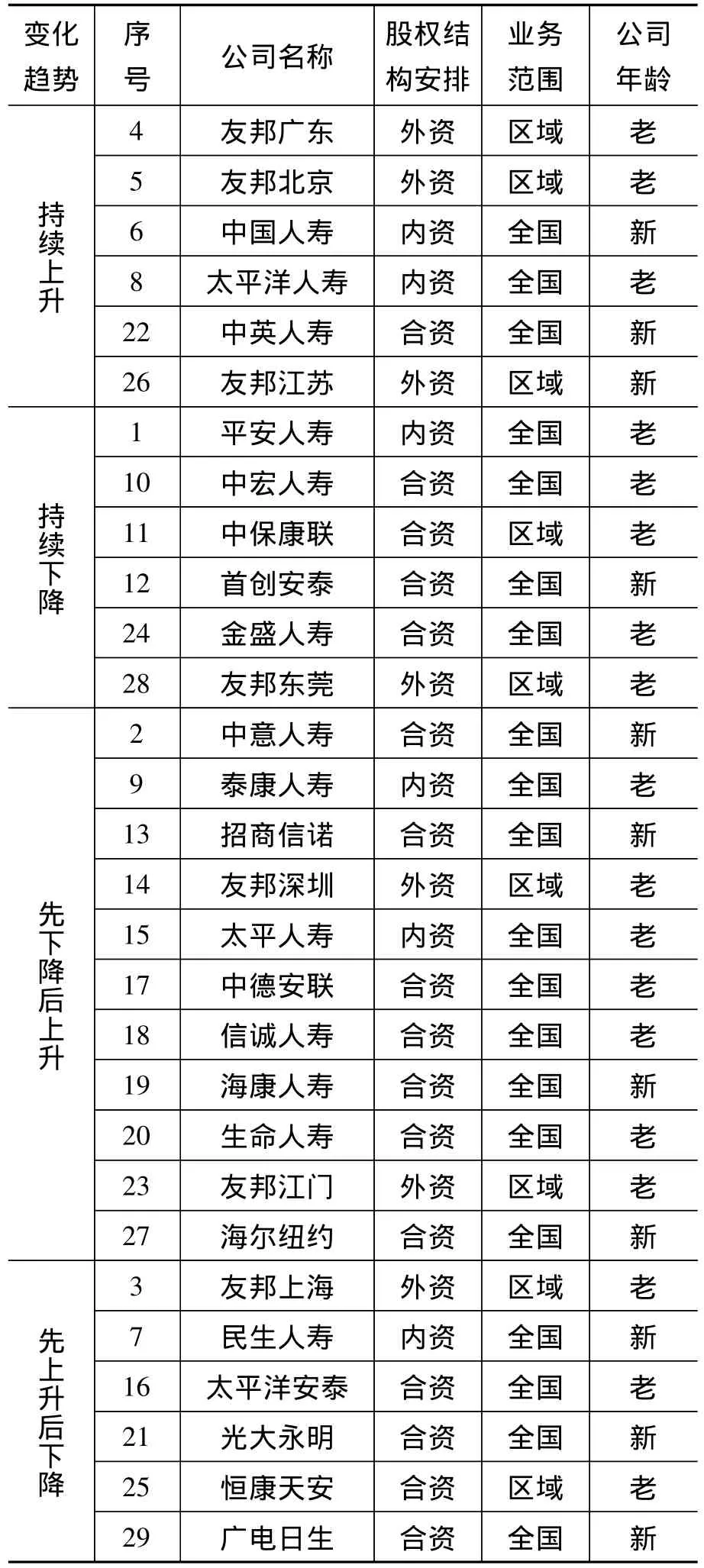

表2 寿险公司三年趋势及实际情况分析表

2.竞争格局变化趋势

观察29家寿险公司2007—2009年间竞争格局的变化,可以发现,较多的公司在3年间的效率呈现先下降后上升的趋势,具体如表3所示。

从表中可以看到,在我国29家寿险公司中,有6家公司在3年间绩效呈持续上升状态;在持续下降的6家公司中,除中宏人寿略有下降但仍保持在第二层级之外,其他5家公司均始终处在较低层级上;更多的公司则是先下降后上升,且分布于各个层级,绩效水平不等;此外,另有6家公司是先上升后下降的情况。

结合各个公司的股权结构安排、市场范围以及公司存续时间等特征指标,可以观察出寿险市场2007—2009年的竞争格局有如下特点:

第一,从股权结构安排看,持续上升趋势的公司以外资为主,处于持续下降和先上升后下降两种趋势的公司以合资为主,内资公司分布比较分散,但是不难看出其效率是朝向改善的方向发展的,如处于持续上升趋势的内资公司占所有内资公司的1/3。

第二,从市场范围看,持续下降、先下降后上升与先上升后下降的公司多为全国性公司,即区域性公司的绩效并不明显低于全国性公司。

第三,从公司存续时间看,持续下降的公司几乎都是成立10年以上的老公司;呈现先下降后上升趋势的大部分也是成立时间较长的老公司。如表2所示,在2007—2008年呈下降趋势的公司中,老公司有8家,仅有3家在2008—2009年扭转了败局。

表3 寿险公司2007—2009年变化趋势表

3.影响寿险市场竞争格局变化的原因探析

(1)参与国际市场的竞争效应

2005年是我国寿险业发展中的一个拐点,2004年12月11日,我国加入WTO的寿险业保护过渡期结束,寿险业市场全面开放。这一政策及产业发展环境变化为外资和合资公司创造了广阔而平等的市场机遇,使得内资公司2005年的绩效几乎全部是下降。进一步观察,在2007—2009年,大多数外资公司的绩效呈现持续上升或先下降后上升趋势,而早期受保险市场准入政策限制只能以合资方式进行经营的合资寿险公司,在持续下降和先上升后下降的公司队列中占主体。使得合资公司的整体绩效表现不如人意。寿险市场开放后外商独资公司的进入,并没有对内资公司造成明显的所谓冲击,除平安人寿绩效持续下降,民生人寿先下降后上升外,其他内资公司的绩效表现优良,在持续上升的6家公司中,内资公司占2家,外资公司占3家,合资公司为1家,市场竞争的“鲶鱼效应”似乎有所显现。从长远来看,拥有高效的经营管理体制和雄厚的资金支持的外资保险公司仍是内资,特别是大型国有保险公司的劲敌。

(2)经营模式和产品结构调整效应

2003年下半年开始,中国平安等几家大型国有寿险公司开始进行结构调整,至2004年末,这种调整转型已慢慢波及其他公司,进而逐渐成为行业理性思考后的共识,带动整个寿险业经营从粗放走向集约、从规模转向效益。由于转型调整的滞后性以及调整过程中管理的暂时无序,2003年末开始结构调整的内资寿险公司在2004—2005年绩效有所下降。但从长远角度来看,经过业务结构调整后的寿险公司,产品结构更趋合理,资本充足率得到大幅改善,盈利能力也将显著提升。这从上述内资企业的总体表现中已经可以窥见一斑。

(3)市场品牌效应

从公司存续时间看,在竞争优势持续上升的6家公司中,新公司和老公司平分秋色,而在持续下降的6家公司中,仅有1家为新公司。似乎是新公司的表现更胜一筹。但仔细探究可以发现,无论新公司还是老公司,品牌的重要性都大幅提升,国际与国内知名公司的金字招牌对消费者的吸引力在加强。可以预期,随着竞争的日趋激烈,在寿险这样一个消费者具有很高的品牌认知度与消费惯性的市场,企业的品牌价值和品牌效应对提高企业的经营效率有重要影响。

四、研究结论

分析2007—2009年我国主要寿险公司的绩效高低、吸引力程度与进步程度,以及竞争格局的变化趋势,可得出如下结论:

1.大型内资公司在我国寿险业中仍然占有较大优势

根据情景依赖 DEA方法测度出的2007—2009年的三年相对效率来看,大型内资公司,如中国人寿、太平洋人寿等始终位于较高层级,排名靠前。这与大型内资公司在销售网络上具有绝对优势、拥有知名品牌、资本实力雄厚,以及在欠发达地区处于垄断市场地位等都密不可分,而民生人寿、太平人寿等中小内资公司效率下降明显。这是因为中小内资公司在渠道上与大型内资公司相比没有优势,而品牌和资本实力又明显低于外资公司,加上管理经验和技术水平不足,中小内资公司面临严酷的生存环境,必须找到自己的特色之路。

2.外商独资公司的相对效率提升趋势明显

在2004年我国人寿保险市场全面开放后的最初几年,外商独资公司在我国人寿保险市场的绩效表现欠佳,但随着几年的适应期结束,从2007—2009年的实证结果来看,外商独资公司的友邦系,如友邦广东、友邦北京、友邦江苏表现突出,效率水平处于持续上升状态,友邦深圳、友邦江门也处于先下降后上升的状态。与合资公司差强人意的表现产生较大反差,这表明合资这种带有明显适应性变革色彩的股权和经营制度安排,体制间的摩擦和交易成本还是较高,反而是外商独资公司的制度优势开始凸显。

3.合资公司良莠不齐,分化严重

从三年的测度结果中可以看到,合资公司中绩效参差不齐,分化严重。中意人寿、中宏人寿、中英人寿、中保康联、太平洋安泰等都处于前两个层级,包括恒康天安也从2007年的第五层级跃升到2008和2009年的第一层级,而广电日生始终处于第四或第五层级,信诚人寿、也是从较高层级滑落到较低层级。究其原因,合资公司中如果外方是有着丰富的亚洲地区寿险市场的经营经验,或是发展战略非常清晰的,一般发展势头也很好。反之,效率状况则不如人意。

4.随着寿险业投资渠道的逐步放开,我国寿险企业绩效整体回暖

观察测度结果可以发现,2007以来年我国大多数寿险公司的绩效有显著回升,这一结果与2005年下半年政府开始逐步放开保险金投资渠道的限制不无关系。2005年以前,保险资金投资渠道比较狭窄,各公司的投资收益率低下,过低的资金运用收益率使得寿险产品缺乏吸引力,严重抑制了对寿险产品的需求。随着我国寿险业投资渠道逐步放开,投资结构发生根本变化,债券投资不断加大,权益类投资比例也稳步上升,各公司的投资收益不断提高,也使得企业绩效整体回暖。

五、政策建议

寿险业的发展与一国的经济发展和人均收入水平等密切相关,为了更好地把握我国经济发展给寿险业带来的市场机遇,提高寿险企业的经营效率,应对以下几方面予以特别重视。

1.中小型内资及合资公司应走创新、专业化、差异化之路,以求异军突起

相比大型国有公司和外资公司,中小内资及合资公司既无渠道,又无品牌、资金等优势,加上管理经验和技术水平相对不足,要想在激烈的市场中生存,必须借鉴一些发达国家中小企业的经验,走创新、专业化、差异化道路。中国平安在发展的初期也是靠“千禧红”、“万能险”等领先的创新产品获取市场竞争优势的。因此,创新是中小型保险公司异军突起的唯一选择。

2.加大对消费者、西部地区、农村地区、小型寿险公司及创新产品倾斜

从国际寿险业的发展经验来看,税收优惠是刺激寿险产品需求的最大动力,而不利的税收政策 (如对分红产品红利征税等)也会对寿险业增长带来冲击。在现阶段,我国的人口老龄化、社会保障水平总体不高、中产阶级快速增加和家庭小型化等现象都使寿险需求与日俱增。如果能够针对寿险消费者给予保费从收入中抵扣等税收优惠,对刺激保险需求,增强产业发展的需求拉动效应会产生积极影响。

此外,为了优化寿险市场格局,平衡东西部发展,加强农村生活保障建设以及鼓励寿险企业产品创新、渠道创新等等,可以采用投资抵免、加速折旧、提取准备金、再投资退税等间接优惠政策,实施鼓励投资西部和农村地区的税收优惠。在鼓励创新方面,设计税制时,当投资收益率低于最低保证利率时,寿险公司实际上承担了部分投资损失。因此,应当允许寿险公司将这部分损失从当年的应纳税所得额中扣除,以降低寿险公司销售此类创新产品的风险,等等。

3.在严格管理的同时增大保险代理人员数量

个险渠道产品是寿险公司的核心产品,个人代理渠道是寿险公司的核心渠道,大量的代理人员是宣传保险的有效途径,是各寿险公司拓宽需求市场、发展潜在客户的重要方式。但是,在壮大保险代理人队伍的同时,更要加强管理与培训、提高其综合素质,使之以保险专家的身份出现在公众面前。目前,寿险市场上创新产品不断涌现,特别是与金融投资功能相结合的产品,要求保险代理人要了解更多金融投资方面的知识,为客户提供更为专业的服务。提高保险代理人的素质,寿险公司应从招募、培训、管理三个环节约束代理人行为。特别在管理上应改变各年佣金的比例,以避免代理人的不良行为,同时应将代理人的服务态度、售后服务、退保率、投诉状况、行为品质等与佣金相挂钩。

4.鼓励国有寿险公司向中西部和农村市场转移

我国中西部地区,保险深度、保险密度都相对较低,寿险市场还不成熟,似一块尚未开垦的处女地,也是国有寿险公司的潜在机遇。政府应出台政策鼓励国有寿险公司向中西部地区转移,这既是对竞争过热的沿海城市的压力缓解,也可看作是对先动公司的一种扶持。中国人寿近几年在中西部农村市场的大量投入,已步入高增长期和收获期,贡献公司近一半的业务收入。此外,作为专业化路线的一种选择,中西部市场也适合同样了解国情、熟悉市场的中小型内资公司深入开拓。

5.继续放开寿险公司资金运用渠道

2005年,放开寿险公司的资金运用渠道后,寿险公司的资金运用结构随之发生重大变化。首先表现为银行存款占比的持续下降和债券投资占比的持续上升。2005年3月,保险公司债券投资占整个资金运用比例首次超过了银行存款,达到了48.6%。在此之前,整个行业的银行存款占比几乎一直保持在70%左右。其次,权益类投资的占比也不断攀升。2004年权益类投资仅有6.18%,而到了2006年,保险公司实现资金运用收益955.33亿元,其中77.2%的收益来源于占比仅10.35%的权益类投资。①数据来源于《中国保险年鉴2005》、《中国保险年鉴2006》。投资渠道的放开一方面提高了整个行业的投资收益率,另一方面也有利于寿险公司更好的进行资产负债匹配、分散风险。今后应继续放开资金运用渠道,优化资金运用结构,为整个寿险业注入新的活力。

[1]Fecher,F.,Kessler,D.,Perelman,S.,Pestieau,P.Productive Performance of French Insurance Industry[J].Journal of Productivity Analysis.,1993,(4):77-93.

[2]Cummins,J.D.,Turchetti,G.,Weiss,M.A.Productivity and Technical Efficiency of Italian Insurance Industry[J].The Wharton School,University of Pennsylvania,Financial Institutions Center,1996,(10):1-41.

[3]Cummins,J.D.,Tennyson,S.,Weiss.M.A.Consolidation and Efficiency in the U.S.Life Insurance Industry[J].Journal of Banking & Finance,1999,(3):25-357.

[4]Tone,K.,Sahoo,B.K.Evaluating Cost Efficiency and Returns to Scale in the Life Insurance Corporation of India Using Data Envelopment Analysis[J].Socio-Economic Planning Sciences,2005,(39):261-285.

[5]Yang,Z.A Two- Stage DEA Model to Evaluate the Overall Performance ofCanadian Lifeand Health Insurance Companies[J].Mathematical and Computer Modeling,2006,(43):910-919.

[6]张伟.我国寿险公司规模效率内含价值的实证分析[J]. 财贸经济,2006,(3).

[7]刘兵.中国寿险业市场结构、效率与绩效实证研究[J]. 产业经济研究,2007,(4).

[8]Simonson,I.The Influence of Anticipating Regret and Responsibility on Purchase Decisions[J].Journal of Consumer Research,1992,(19):105-118.

[9]Seiford,L.M.,Zhu,J.Context- DependentData Envelopment Analysis-Measuring Attractiveness and Progress[J].Omega,2003,(31):397-408.

[10]Chen,Y.,Morita,H.,Zhu,J.Context-Dependent DEA With an Application to Tokyo Public Libraries[J].International Journal of Information Technology&Decision Making,2005,(3):385-394.

[11]张运华.中国农业生产效率分析[J].统计与决策(理论版),2007,(2).

[12]赵秀娟.中国证券投资基金评价研究[M].北京:科学出版社,2007.

[13]赵桂芹,梁庆庆.欧盟保险业Solvency II项目最新进展及对我国的启示[J].云南财经大学学报,2009,(2).

猜你喜欢

数学物理学报(2022年1期)2022-03-16

四川劳动保障(2021年5期)2021-07-19

中国外汇(2019年10期)2019-08-27

瞭望东方周刊(2017年39期)2017-10-26

中国经济周刊(2017年23期)2017-06-20

中国人口·资源与环境(2016年12期)2017-04-15

环渤海经济瞭望(2017年4期)2017-03-07

经济与管理(2016年4期)2016-07-07

首都经济贸易大学学报(2012年2期)2012-03-25