期权合约存量与流量统计问题研究

2011-03-24 01:43张杨

现代企业文化·理论版 2011年1期

张杨

金融创新监管的缺失是导致2008年金融危机扩大的主要原因。近年来,随着世界金融创新的增多,金融监管却没有跟上金融创新的步伐,导致许多衍生金融工具的交易根本就没有被纳入监管体系中,金融监管的缺失进一步放大风险。CGMFS2008中有关衍生金融工具的统计方法问题可以有效地指导各国统计衍生金融工具的交易问题,解决了金融监管中对衍生金融工具的统计问题,便于监管部门对金融衍生工具使用进行有效监控。期权合约是一种交易量大的衍生金融工具之一,对于它的监管尤为重要,不过由于期权交易的复杂性,导致对它的统计异常困难,在MFSM2000的基础上CGMFS2008对期权合约进行了详尽描述。

MFSM2000和CGMFS2008中期权存留量部分对比研究

MFSM2000中关于金融衍生工具的统计处理是以附件的形式出现。在附件中,仅给出了衍生金融工具统计的基本框架,有关期权的内容也仅仅只是停留在概念上,并没有明确提出期权合约的存流量分解。

存量是指期权合约的购买人付给期权出售人一笔溢价,作为回报,该购买人就获得了在规定期或在此之前以协商一致的合约价格(成交价格)购买(买入期权)或出售(卖出期权)规定标的项目的权利(但不是义务)。

上面是手册中关于期权合约的定义,在期权合约的开始阶段,期权的购买人要向出售人支付一笔溢价,这样期权的购买人就获得了资产,出售人形成了负债。MFSM2000要求期权的购买人将溢价作为获得资产进行登记,出售人将其作为负债进行登记。这样期权合约的期初存量OS就是期权购买人向出售人支付的溢价。在MFSM2000中没有涉及期权合约的期末存量问题。

流量是指MFSM2000没有明确提出期权的流量如何分解。期权在二级市场出售、结算支付中也没有涉及。仅在“二级市场出售衍生金融工具”和“结算支付”中笼统的介绍了金融衍生工具怎么处理。并没有明确提出期权的流量(即交易、定值和资产数量的其他变化)如何分解。CGMFS2008关于期权存流量的内容

和MFSM2000不同,CGMFS2008把金融衍生工具从附表的位置放到了正文之中,详细介绍了期权的存流量分解。

存量是CGMFS2008中关于期权期初存量没有变化,都是期初存量等于期权购买人向出售人支付的溢价。与MFSM2000不同,CGMFS2008明确指出,期权的期末存量为零,这就为接下来的流量分解奠定了基础。

流量是在CGMFS2008中,衍生金融工具的一般原则中假定资产数量的其他变化OCVA等于零,这样流量分解只须分解交易和定值即可。

如果期权在二级市场按照市场价格出售,那么期权按照市场价格进行定值并将其作为交易T。如果期权购买者到期没有执行期权,相当于期权购买者没有进行交易,交易T为零。如果期权的购买者不在二级市场出售期权而是到期执行期权或是提前执行期权(适用于美式期权),那么买入期权和卖出期权的溢价支付分别为:COP=S-K和POP=K-S,其中S为标的项目的现行市场价格,K为期权合同的执行价格。在CGMFS2008中规定买入期权和卖出期权的交易分别为:T=-COP和T=-POP,根据期货期末存量为零和存量与流量的关系式:期初存量OS+交易(T)+定值VC+资产数量的其他变化OCVA=期末存量CS。这样我们就可以很容易得到买入期权和卖出期权的定值VC分别为:

买入期权:VC=-OS+COP=S-K-OS,在这里COP=-T=S-K

卖出期权:VC=-OS+POP=K-S-OS,在这里POP=-T=K-S

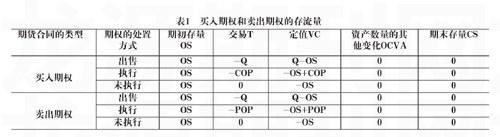

期权的存流量分解

根据上述分析本文得到买入期权和卖出期权的存流量分解,如表1所示

注:表中的期初存量OS是期权的开始阶段期权购买者支付给期权出售人的溢价,Q是买入期权和卖出期权在二级市场出售时的市场价格,COP是买入期权执行时的溢价支付,POP是卖出期权执行时的溢价支付。

通过MFSM2000和中期权存量与流量部分的对比发现,与MFSM2000相比,CGMFS2008中关于期权的存量与流量问题有了详尽的描述,IMF给出了比较详尽的期权统计方法,为各成员国期权交易统计工作提供了依据,并且各成员国之间对于期权的统计工作也有了统一的参照标准,各国期权统计数据有了可比性,便于全球范围内对期权交易进行监管,严控各国的期权交易风险,控制期权交易风险扩散。(作者供职于西南财经大学统计学院 )

猜你喜欢

时代经贸(2019年31期)2019-12-20

证券市场红周刊(2019年37期)2019-10-09

证券市场红周刊(2018年37期)2018-05-14

证券市场红周刊(2018年27期)2018-05-14

证券市场红周刊(2018年24期)2018-05-14

消费导刊(2017年5期)2017-07-25

国际商务财会(2017年8期)2017-06-21

工程建设与设计(2016年3期)2016-02-27

商业会计(2015年15期)2015-09-21

中国工程咨询(2015年6期)2015-02-16