沪深300股指期货非线性阻尼振动量价模型

2011-03-12 08:56:14○赵聪俞熹

当代经济 2011年13期

○赵 聪 俞 熹

(复旦大学 上海 200433)

一、引言

我国的沪深300指数期货是在2010年4月16日推出的新的金融衍生品,是我国金融市场一个里程碑式的发展。金融市场中的许多价格发现因素,尤其是量价关系,存在一定的内在规律,在许多跨学科研究中,常使用其他学科的一些理论和经验公式来解释金融市场。因此,借助于其他学科已有的一些规律和理论对沪深300指数期货的量价关系进行类比研究有着深远的意义和价值。同时,沪深300成分指数囊括了全市场70%以上的比重,能够有效地反应整个股票市场的量价关系特征,因此对于沪深300股指期货的量价关系研究不仅对于期货市场,而且对于股票现货市场以及不同市场间的对比研究都有十分重要的现实意义。

1、量价关系的研究综述

Clark(1973)在对棉花期货日数据的实证研究中发现,收益的平方与总交易量正相关。Jain和Jon(1998)通过检测每小时的市场指数数据,发现了近似的相关关系。Chen(2001)用Granger因果检验研究了9个发达国家和地区股市大盘数据的价格和成交量之间的动态关系,认为成交量和收益率的绝对值之间存在着正相关关系。

关于国内市场,周志明、唐元虎和施丽华(2004)通过研究我国两个期货合约的收益率波动,发现了成交量与收益率的正相关关系,而持仓量与收益率之间呈负相关关系。王燕辉、王凯涛(2005)通过对深证成指日数据的研究,检测了不同成交量股票组合收益率的变动。

2、股指期货市场的非线性特点

股指期货市场是一个不同于一般股票、商品期权期货等金融产品的金融衍生品市场。股指期货的价格与股票市场现货价格有紧密的相关性,从经典金融学的角度出发,其价格应为股票市场远期预期价格。但是股指期货市场在量价关系上与股票现货市场有着不同的特点,是更加复杂的混沌体系,受到许多非线性作用的影响:如股指期货市场T+0、做空、盯市制度,以及期现套利、跨期套利等无风险套利因素。由于这些其他市场所没有非线性影响的存在,股指期货的量价关系受到股票市场的影响,但是与股票市场本身截然不同。

3、非线性力学模型的引入

王雪峰、黄飞雪等将弹性振动力学模型引入股票市场的量价关系研究中,而这些针对股票市场的模型大多数是线性模型,缺少对于混沌体系非线性因素的分析。因此有必要将非线性力学模型引入,以反映股指期货市场在量价关系上不同于股票现货市场的非线性特征。

二、非线性模型的建立

鉴于股指期货市场是具有分形特征的混沌体系,具体的非线性模型需要考虑到股指期货市场中的多种不同因素,建立对应的非线性函数。模型需反映成交量因素、无风险套利及市场预期的共同作用。

1、策动力模型——成交量的驱动作用

股指期货市场同其他的金融市场一样都具有量增价增的成交量驱动作用。但是这一作用针对股指期货可以做空的特点,不表现为指数随成交量单向的上涨,而是增长率绝对值随成交量的扩大而增大。

应用计量经济学方法建立价格和成交量的量价驱动力模型表达式为:

(1)式中,rk是k时刻期货指数对数收益率的绝对值,Bk是k时段的平均价格,Pi为Bk时段内每笔的成交价格,Qi为该时段内每笔的成交量,Nk为该时段内的成交次数,β为参数反映成交量驱动力的大小,εk为随机误差项。

这一模型将对数收益率rk视为指数变动的速度,而总成交额,即为价格的驱动力。国内外的一些学者所建立的一些金融价格塑形模型就是基于这一原理,但是其线性拟合的结果往往不尽如人意,其拟合相关系数R2值大约在0.5—0.6之间。

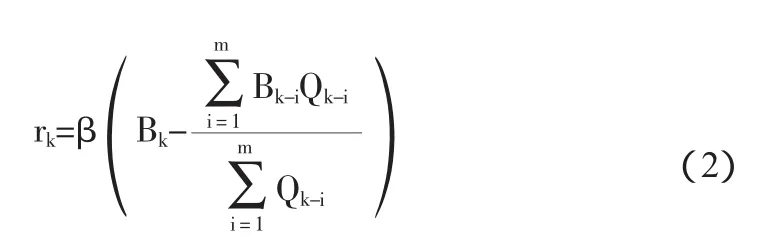

2、阻尼振动模型——无风险套利因素的阻力作用

期货交易中,当价格偏离均衡价格过大时,往往会急速反弹,回复到一定的区间内,这主要是由股指期货市场套利因素的作用而引起的。当某一期指数偏离过大时,跨期和期现套利会使该指数迅速回复到平衡位置。并且,当短时间内价格偏离过大时,其反向的回复速率也就越快。而套利因素本身具有非线性分形特点,因此在套利因素的作用下,股指期货的量价关系表现出较强的非线性特征。

这些特征都在定性上符合有阻尼振动的力学物理模型定义。具体模型的形式如下:

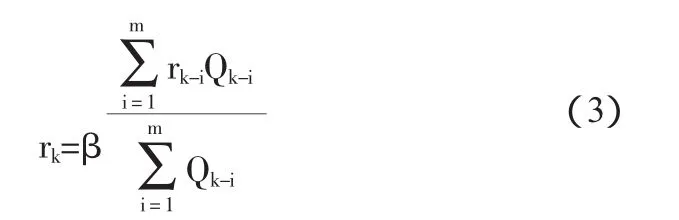

3、平衡位置模型——未来市场均衡价格发现的作用

股指期货作为对于金融指数的远期价格预期,其振动的平衡位置总是随着市场预期而不断变化。不同投资者(包括投机者和套利者)之间的相互作用使得期货价格在某一时段能够在一个价格范围内振动,而具体的价格平衡位置就反映为市场最近一段短时间内的平均价格。同时这也使得未来价格的预期不再是一个布朗运动的随机体系,而是受到过去一段时间具体价格影响的混沌系统。

模型中,收益率不再是一个稳定的值,而是随着时间变化,即指数的收益率出现了平衡位置的改变,而改变后的新平衡位置由近期的收益率平均值确定。其具体形式为:

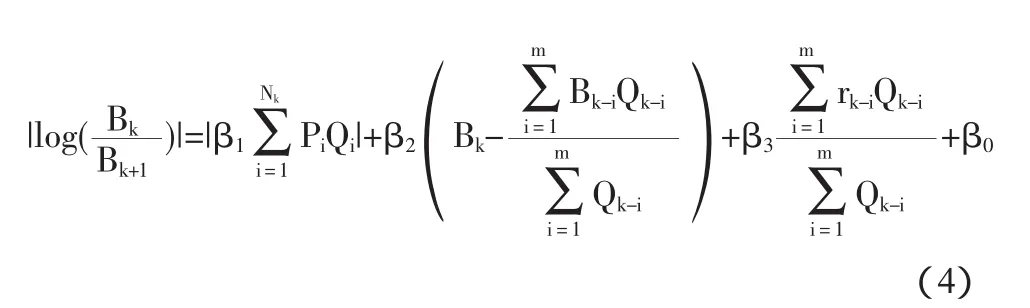

4、三模型相结合,有外力有形变的阻尼振动模型

将以上三个非线性模型线性叠加形成了非线性的振动模型,并通过线性拟合确定三个不同作用在市场中某一特定时刻的影响,其拟合的相关系数R2反映了市场有效性的强弱,R2值越大的合约,其市场有效性越优。其形式如下:

这一模型兼顾了量价关系,无风险套利套利与价格预期三方面的价格发现因素。

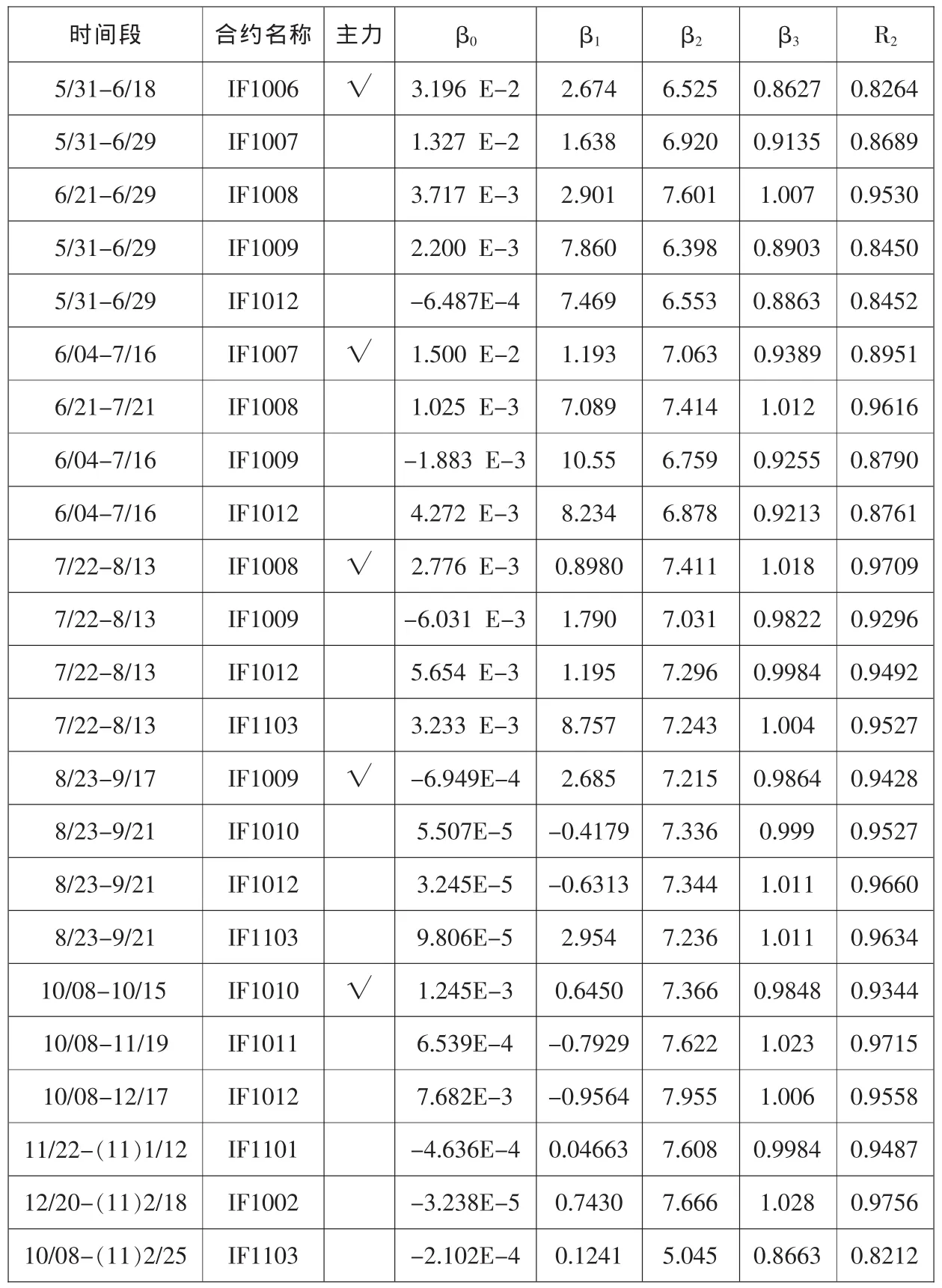

表1 各合约在不同时期拟合结果表

三、实证检验

1、数据选取

本文选取了沪深300股指期货从2010年5月31日到2011年2月25日的全部合约进行实证性检验。所选取的均为0.5秒下单数据,以保证成交金额和均衡价格的准确性,每一段时间段选取1分钟,平均时间段均选取20分钟均值。具体拟合结果如表1所示。

2、实证结论分析

从表1可以看出,所有的不同时间段、不同合约数据的拟合情况均较为良好,相比于简单的弹性力学模型已有很大的进步。这一模型已经能够在很大程度上反映市场未来收益率的变化,可以用来对市场的短期行为进行较为准确的预期。

较近期的主力合约以及成交量较大的季度合约中,β1的绝对值较大,成交量的驱动作用表现出了更显著的效果;而整体的R2值相对偏低,反映了高成交量市场中,可能存在更多投机因素的影响。投机者在价格发现上有主动引导价格的行为,从而出现价格变化与成交量的背离,以及平衡位置的不确定性。

较低的成交量市场中,R2值较高。有关无风险套利与价格预期的β2、β3值较大,反映了较小成交量的非主力合约中,指数振动起主要作用,投机者所占的比例较小,套利作用明显。相对于大成交量的合约,非主力合约在较少的投资者和较少的资金量参与下反而表现出了有效性更强的市场特征。这一现象正是由市场的非线性特性引起的,产生了与经典金融理论不同的结论。

四、结语

1、模型的作用与价值

综上所述,非线性阻尼振动模型的总体拟合程度和各变量均可以通过统计检验,并同时具有明确的经济学含义和物理模型的基本思想,可以对股指期货短期波动进行预测。

通过对于沪深300股指期货的实证检验,印证了股指期货非线性体系的特征,并发现了远期不活跃合约市场的有效性更加明显,这与传统理论不尽相同。

2、进一步研究的方向

该模型是基于股指期货的具体市场特征而建立的,而对于商品期货,由于不同的市场价格发现机理和季节性因素的影响,表现出与股指期货不同的特点。可以通过对该模型进行调整,得到适用于商品期货的新非线性模型。

(注:本文系复旦大学本科生学术研究资助计划曦源项目,项目编号:100813)。

[1]Jain P.C,Jon G.:The Dependence between Hourly Price and Trading Volume[J].Journal of Financial and Quantitative Analysis,1998,23(9).

[2]Chen Gongmeng,Firth M,Rui O.M.:The Dynamic Relation between Stock Returns,Trading Volume and Volatility[J].The Financial Review,2001,36(3).

[3]周志明、唐元虎、施丽华:中国期市收益率波动与交易量和持仓量关系的实证研究[J].上海交通大学学报,2004,38(3).

[4]王燕辉、王凯涛:交易量与收益率的关联分析[J].系统工程,2005,23(1).

[5]王雪峰、李悦:股票价格塑性模型及其计量经济学检验[J].哈尔滨工业大学学报,2005,21(6).

[6]黄飞雪、马晓佳、侯铁珊:一种基于材料形变理论的股价塑性幂指数模型[J].系统工程,2008,26(4).

[7]赵聪,俞熹:沪深300股指期货跨期套利价差的R/S分析[J].科学技术与工程,2010,10(33).

猜你喜欢

中学生理科应试(2024年3期)2024-06-26 07:54:45

赤峰学院学报·自然科学版(2021年10期)2021-11-11 03:34:02

现代营销(创富信息版)(2018年10期)2018-10-12 03:01:22

现代营销(创富信息版)(2018年6期)2018-09-05 03:14:30

现代营销(创富信息版)(2018年5期)2018-07-12 01:10:58

证券市场红周刊(2018年40期)2018-05-14 19:45:16

证券市场红周刊(2018年41期)2018-05-14 18:45:56

证券市场红周刊(2018年5期)2018-05-14 14:45:46

证券市场红周刊(2018年27期)2018-05-14 08:48:58

现代营销(创富信息版)(2018年9期)2018-02-20 20:38:56