投资者情绪对A股市场的影响研究

2011-03-12 02:28文凤华饶贵添杨晓光

长沙理工大学学报(社会科学版) 2011年1期

文凤华,饶贵添,杨晓光,2,3

(1.长沙理工大学 经济与管理学院,湖南 长沙 410004;2.中国科学院数学与系统科学研究院管理、决策与信息系统重点实验室,北京 100080;3.湖南省金融工程与金融管理研究中心,湖南 长沙 410004)

在A股市场中,投资者根据上市公司的未来盈利或亏损的心理预期,来对投资的股票进行定价,从而确定购买或出售股票的种类和数量。投资者情绪是反映投资者心理以及对应行为特征的一个重要指标,是行为金融理论研究的重要问题之一。对投资者情绪的研究虽然起步较晚,但近几年来在国内外的发展还是非常迅速。

Solt,Statman[1]和Clarke,Statman[2]用看涨指数度量牛市指数,用看跌指数度量熊市指数,发现1964年以来在预期短期股票收益时,中型投资者情绪会持续,在预期长期股票收益时中型投资者情绪会反转。Kenneth Fisher Meirstatma[3]利用对投资者的调查数据编制投资者情绪指数,结果发现,战略投资者和个体投资者的情绪均与市场指数的未来收益成负相关关系。Baker[4]和Wurgler[5], Brown和Cliff[6]以及Kumar和 Lee[7]同样证明了投资者情绪能在面板和总体上预测股票收益,发现作为投资者情绪代理变量的封闭式基金折价率可以预测小公司股票的未来收益,以及小公司股票组合与大公司股票组合的收益差。MB Mikhail, BR Walther, RH Willis[8]用消费者预期指数作为情绪的度量,指出证券分析师容易受投资者情绪的影响,而市场会对分析师预测的错误做出反映。Alexander Kurov[9]采用Baker和Wurgler在2006年提出的六个变量组成的合成指标:封闭式基金折价率、纽约证交所周转率,IPOs数量、IPOs首日收益、股权溢价,指出货币政策对投资者情绪有重要影响,货币信息对情绪的影响依赖于市场状况(牛市或熊市),并且货币政策对熊市的活动对股市的影响要比牛市更大。Maik Schmeling[10]用消费者信心指数作为投资者情绪的度量,得出情绪对股市的影响是羊群行为和过度反应,而且情绪与股市收益是可预测的负相关关系。

王美今和孙建军[11]用央视看盘指数度量情绪,对中国股市收益与投资者情绪关系进行的研究,发现投资者情绪的变化不仅显著地影响沪深股市收益,而且显著地反向修正沪深股市的收益波动。张丹,廖士光[12]利用封闭式基金折价率及认购权证隐含波动率间接反映中国证券市场的投资者情绪,发现投资者情绪变化是影响市场收益的系统性因素,它对未来市场收益与市场收益的波动性均有较强的预测能力。李潇潇,杨春鹏[13]研究发现投资者的认知风险和认知收益都与投资者的情绪有关并且两者呈现负相关关系,与标准金融理论中风险和收益的正相关关系相反。黄德龙,文凤华,杨晓光[13]针对中国的股票市场挑选出投资者情绪代理变量,并构建我国股市投资者情绪合成指数,用换手率、新开户比例、封闭式基金折价率作为投资者情绪指数的度量。并得出不同市场的投资者情绪对股市收益有显著影响。伍燕然、韩立岩[14]提出用A股和封闭式基金开户数可以作为投资者情绪指标的度量。

从以上的国内外研究文献来看,投资者情绪显著影响股市,其影响程度依据所选指标和时期的不同而不同。本文用新开户比例来衡量投资者参与股市的热衷程度,以此来计量投资者情绪。

一、投资者情绪的测度与样本

证券价格是多空双方博弈的结果,而情绪指数正是对投资者看多和看空情绪的量度,反映了投资者对未来价格走势的预期。情绪指数通常有两种编制方式:一是通过市场数据计算得到,比如有换手率、封闭式基金折价率、认购权证溢价率、A股新开户比率和总开户比率。另一种是通过调查投资者对后市的预期计算得到的。如国外编制的多空指数和Shiller涉及的信心指数以及泡沫指数等,我国的如中央电视台的“央视看盘”数据以及耶鲁-CCER中国股市投资者信心指数等。

本文利用A股新开户比例作为投资者情绪的度量,其中

新开A股新开户比例

每日新开户数体现了投资者交易的活跃的程度,当投资者情绪高涨或乐观的时候,高投机性需求促使新股民踊跃加入股市,使得开户数激增;当投资者情绪低落或者悲观的时候,市场呈现观望的趋势,使得投机性需求降低,从而抑制了新投资者的投机冲动,最终推迟入市或者改变投资方向。因此每日新开户数反映了投资者投机性需求的强弱。而新销A股账户数表示的是投资者退市的一个热衷程度。新开A股账户与新销A股账户之差为每日净增A股账户,故新开A股账户比例从一定程度上反映了投资者参与股市的意愿,可以作为投资者情绪的度量指标。并用新开A股账户比例作为每日的投资者情绪指标的度量,为了读写方便,以下简称开户比例。

自2008年1月11日起,中国证券登记结算有限公司就不再提供每日新增A股账户数、每日新销A股账户数、每日日末A股账户总数,改之提供每周新增A股账户数、每周期末A股账户总数,所以本文同时用周数据来度量投资者情绪。

A股市场中的收益用上证A指、深证A指、沪深300指数这三个指数的收益率来度量,日数据有603个观测值,其样本区间为:2005年6月20日~2008年1月11日。周数据有250个观测值,其样本区间是2005年6月20日~2010年7月23日,其中开户比例数据来源于中国证券登记结算有限公司网站,上证A指,深证A指、沪深300指数的收益率来源于国泰安数据库,文章用Eviews6.0做的实证。

二、主要数学模型及计量方法

本文建立一个四元向量自回归模型(VAR模型),以此来分析开户比例波动D_ khbl对股市收益率波动(上证A指收益率波动D_ shanga,深证A指收益率波动D_ shena,沪深300指数收益率波动D_ hushen)的动态影响。

其中:开户比例波动D_khblt=khblt-khblt-1,反映了开户比例t期与上一期的波动差距;收益率St=(St-St-1)/St-1×100,St、St-1分别表示第t期和第t-1期的收盘指数,上证A指收益率波动D_shangat= shangat-shangat-1,反映了上证A指收益率t期与上一期的波动差距;深证A指收益率波动D_shenat=shenat-shenat-1,反映了深证A指收益率t期与上一期的波动差距;沪深300指数收益率波动D_hushent=hushent-hushent-1,反映了沪深300指数收益率t期与上一期的波动差距。

VAR(p)模型的数学表达式是

yt=A1yt-1+…+Apyt-p+Bxt+εt;t=1,2,…,T

(1)

yt是k维内生变量向量,xt是d维外生变量向量,p是滞后阶数,T是样本个数。假设yt为一平稳随机过程,则(1)式能表示成一个无穷向量移动平均过程

(2)

其中,Φ为系数矩阵,B为常数矩阵。系数矩阵ΦS的第i第j列元素表示的是,令其他误差项在任何时期都不变的条件下,当第j个变量对应的误差项εit在t期受到一个单位的冲击后,对第i个内生变量在t+s期造成的影响,也就是VAR系统中变量i对变量j的s期脉冲响应。方差分解提供了另一种描述系统动态变化的方法。脉冲效应函数是追踪系统对一个内生变量的冲击效果,显示任意一个变量的扰动如何通过模型影响所有其他变量,最终反馈到自身的过程;而方差分解是将系统的预测均方差分解成系统中各变量冲击所作的贡献。

三、样本的统计特征分析

下面对开户比例、上证A指收益率、深证A指收益率、沪深300指数收益率进行描述性统计。其中日收益率用当天的收盘指数来计算,而周收益率用每周最后一个交易日的收盘指数来计算,从表1中可以看出,收益率的指标在1%的显著性水平下都是平稳的,但是开户比例的原序列不平稳,经过一阶差分后平稳。从表1中发现,日数据的三个指数的收益率的均值在0.3%左右,周数据的三个指数收益率的均值均高于相应的日数据的均值,说明A股指数的收益率日收益要小于周收益率,周数据的三个指数的标准差均大于相应的日数据,说明日数据要比周数据稳定。从下面两个表格中可以看出,开户比例的原序列不平稳,但三个指数的收益率均是平稳的,经过平稳性检验,一阶差分ADF统计量是平稳的,即D_khbl、D_hushen、D_shanga、D_shena是平稳的。

表1 样本指标的描述性统计量(日数据)

为了考察开户比例波动和股市收益率波动是否满足脉冲响应函数的稳定性条件,分别对日数据和周数据进行了稳定性检验,经过检验得知:D_khbl、 D_hushen、D_shanga、D_shena稳定性检验的模全部小于1,即在单位圆内,日数据和周数据都是稳定的,符合脉冲响应函数的稳定性条件。

四、实证结果

(一)向量自回归(VAR)模型分析

1.向量自回归(VAR)模型滞后阶数的确定

由于D_khbl、D_hushen、D_shanga、D_shena是平稳的,因此可以对这四种数据建立向量自回归模型,来反映开户比例波动与股市收益率波动之间的动态影响关系。为确定VAR模型的滞后阶数,这里使用SC准则,通过检验确定最优滞后阶数为:日数据的为3,周数据的为2。

2.脉冲响应函数曲线和预测方差分解图

由于VAR模型是一种非理论性的模型,它无需对变量做任何先验性约束,因此在分析VAR模型时,往往不分析一个变量的变化对另一个变量的影响如何,而是分析当一个误差项发生变化,或者说模型受到某种冲击时对系统的动态影响。这种分析方法称为脉冲效应函数。在前面建立的VAR(3)模型和VAR(2)模型的基础上,下面通过使用脉冲响应函数来描述VAR模型中的因果变量是如何对系统冲击进行动态响应的。

(1)日数据的开户比例变化与股市收益率变化之间的脉冲响应和影响效应分析

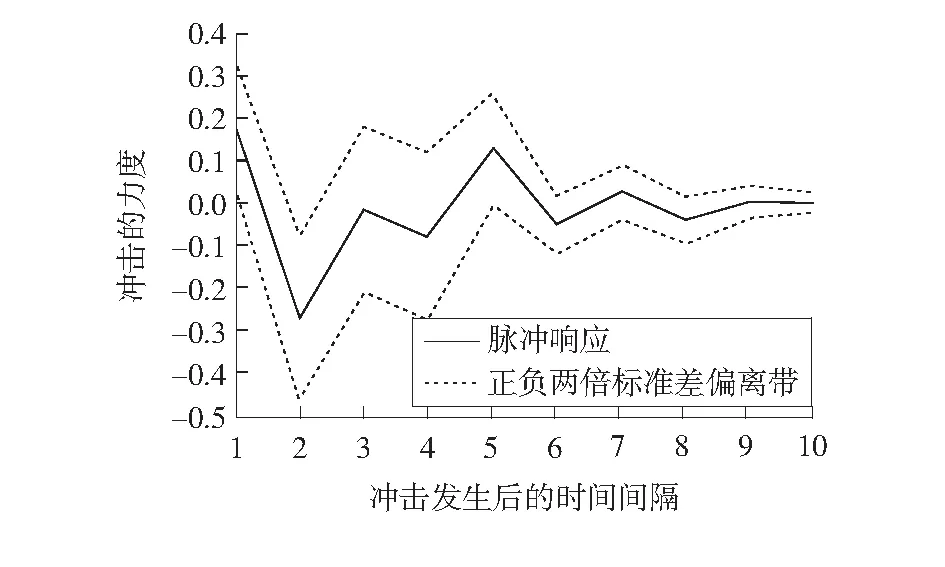

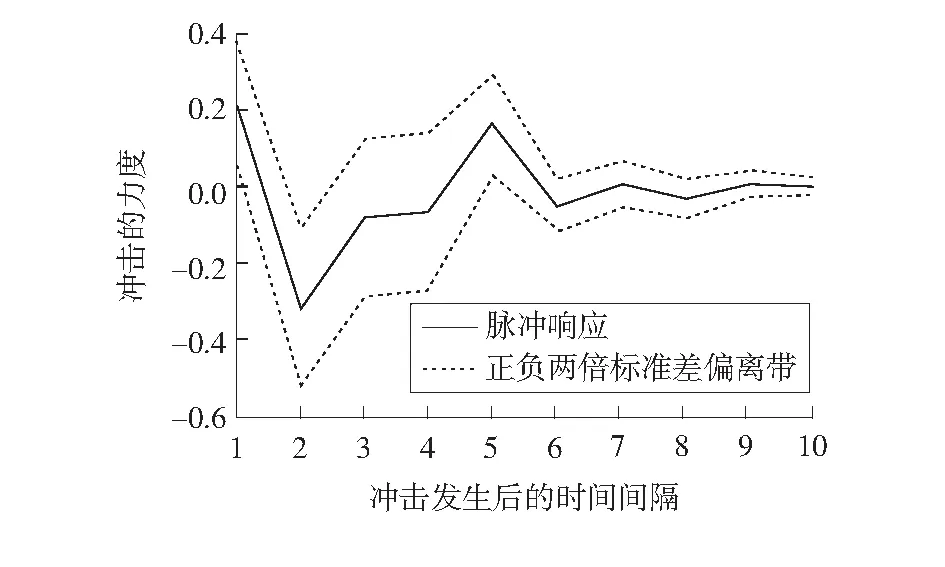

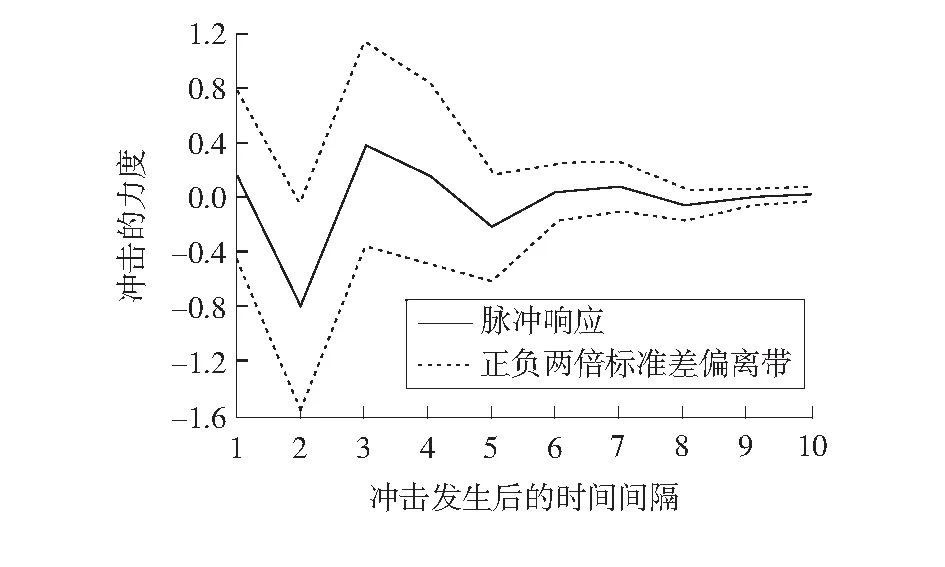

图1~3模拟的分别是日数据的沪深300指数、上证A指和深证A指的脉冲响应函数曲线。

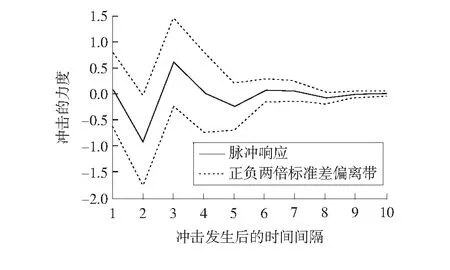

在下图中,图1代表的是沪深两市的整体情况,给开户比例变动出现一个百分点的正向冲击后,在第二期出现最大的一个反向冲击,达到0.302个百分点,而后反向冲击慢慢变小,到第4期接近于0,然后再转变为正向冲击,到第五期达到最大,第五期后趋于稳定。图2,3表示的是单个市场(沪市和深市)的脉冲响应,图2,3开户比例的变化率对其影响相似,都在第二期达到负的影响最大,即开户比例变化1%,给上证A指和深证A指的变化带来负面冲击为0.266%和0.314%,在第五期达到最大,且都为正向冲击,达到0.133%和0.164%,在第六期之后趋于稳定。分别对图2,3的同期进行比较,开户比例波动给深市的影响要大于沪市。

图1 D_khbl冲击引起的D_hushen的脉冲响应

从表1中可知,在上面三个脉冲响应函数曲线图中,到第六期开户比例变化的贡献趋于稳定,从表1中可以了解到,开户比例波动对这三个股指收益率的变化率的冲击效应分别为:2.60%、2.11%、2.85%,从而得知,对整体的A股指数收益率的的冲击要小于深市单独的A股指数,但大于上证A股指数,因此对深市的影响要大于沪市,且与沪深300指数是跨沪深两市的指数这一事实吻合。

图2 D_khbl冲击引起的D_shanga的脉冲响应

图3 D_khbl冲击引起D_shena的脉冲响应

表1 日数据的预测方差分解图(%)

(2)周数据的开户比例变化与股市收益率变化之间的脉冲响应和影响效应分析

下图表示的是图4、5和6模拟的分别是周数据的沪深300指数、上证A指和深证A指的脉冲响应函数曲线。

图4代表的是两市的整体情况,给开户比例变动出现一个百分点的正向冲击后,与日数据类似的是,在第二期出现最大的一个反向冲击,达到0.845个百分点,而后反向冲击变小到0,到第三期为正向的冲击,迅速的达到0.559个百分点,然后趋于稳定,图5和6表示的是沪市和深市的脉冲响应,图5和图6开户比例的变化率对其影响相似,都在第二期同时达到负的影响最大,即开户比例变化1%,给上证A指和深证A指的变化带来的负面冲击为0.810%和0.904%,在第三期迅速的变为正向冲击,达到0.383%和0.611%,在第三期之后趋于稳定。

图4 D_khbl冲击引起的D_hushen的脉冲响应

图5 D_khbl冲击引起的D_shanga的脉冲响应

图6 D_khbl冲击引起D_shena的脉冲响应

在下面三个脉冲响应函数曲线图中,到第六期开户比例变化的贡献趋于稳定,从表2中可以了解到,开户比例变化对这三个股指收益率的变化率的冲击效应分别为:2.432%、2.388%、2.623%,从而得知,对整体的A股指数收益率的的冲击要小于深市单独的A股指数,但大于上证A股指数,因此对深市的影响要大于沪市,也与沪深300指数是跨沪深两市的指数这一情况吻合。与前面的日数据得出的结论类似。

表2 周数据的预测方差分解图(%)

(3)上述两种脉冲响应和影响效应分析的同期比较

对(1)和(2)进行比较,可以得出:日数据的脉冲响应在第五期或第六期达到稳定,而周数据的脉冲响应曲线在第三期就已经趋于稳定,而且两者对股市收益的冲击效应日数据比周数据的冲击力度要慢而小,说明从长期来看,投资者情绪对股市的影响要大于短期内投资者情绪对股市的影响。

(二)格兰杰因果关系分析

为了判断开户比例波动、股市收益率波动之间的因果关系,本文利用Granger因果检验来判定。下面分别对日数据和周数据的开户比例波动与股市收益率波动进行格兰杰因果分析,详见表3。

从表3中得知, 从日数据来看,即短期内,开户比例与三大指数的收益率的关系均为:

(1)开户比例波动与沪深300指数收益率波动存在双向的格兰杰因果关系,互为因果;

(2)开户比例波动与上证A指收益率波动也存在双向的格兰杰因果关系,互为因果;

(3)开户比例波动与深证A指收益率波动也存在双向的格兰杰因果关系,互为因果。

从周数据来看,即长期内,开户比例与三大指数的收益率的关系为:

(1)开户比例波动是沪深300指数收益率波动的格兰杰原因,但是沪深300指数收益率波动不是开户比例波动的格兰杰原因;

(2)开户比例波动是上证A指收益率波动的格兰杰原因,但上证A指收益率波动不是开户比例波动的格兰杰原因;

(3)开户比例波动与深证A指收益率波动是双向的格兰杰因果关系,即互为因果关系。

表3 Granger因果关系分析

五、结束语

本文运用向量自回归模型和脉冲响应函数考察了投资者情绪对A股市场收益的影响关系,并用格兰杰因果检验分析两者的关系,研究结果如下:

(1)新增A股开户比例波动反映了A股市场投资者交易的活跃程度,可以作为投资者情绪指标的度量;

(2)从长期来看,投资者情绪对股市的影响的冲击力度要快而大,即投资者情绪对股市的影响在长期内要大于短期对股市的影响,这与程昆、刘仁和(2005)提出的投资者中期情绪指数对股市的收益率波动的影响要远强于投资者短期情绪指数的影响有些类似;

(3)不管在短期内,还是在长期内,开户比例波动对深市的冲击比对沪市的影响更大,由于在深市上市的企业多为中小型企业。因此,短期内投资者情绪在一定程度上对中小企业上市公司的股票影响更大,与Baker和Wurgler(2006)中成长股票和小企业股票对信息的反应更敏感一致;

(4)在短期内,开户比例波动与上证A指收益率波动、深证A指收益率波动和沪深300指数收益率波动都存在双向的格兰杰因果关系。在长期内,开户比例波动是三个股市收益率波动的格兰杰原因,并且开户比例波动与深证A指收益率波动存在双向的格兰杰因果关系,但是沪深300指数波动和上证A指收益率波动都不是开户比例波动的格兰杰原因。

以上分析表明,开户比例作为投资者情绪的一个度量,对股市收益率产生了非常显著的影响,这对于我国证券市场具有重要的参考意义。需要指出的是,开户比例作为投资者情绪的量度之一,必定有它的局限性,如:开户比例只表明了参与股市的热衷程度,但对后市的心理预期等心理指标未加考虑,如何综合考虑投资者心理及其对应的行为特征来反映情绪,这是文章下一步研究的问题。

[参考文献]

[1]Solt, Michael E.,Meir Statman.How Useful Is the Sentment Index Financial Analysts lournfll, 1988,44(5):45-55.

[2]Clarke G,Statman M.Bullish 0r Bearish[J].Financial Analysts Journal,1998,54(6):63-72.

[3]Fisher L,Statman M.Investor sentiment and stock returns [J].Financial Analysts Journal,2000,3:16-23.

[4]Baker,M.,J.Investor sentiment and the cross-section of stock returns[J].Journal of Finance 2006,61:1645-1680.

[5]Baker,M.,Wurgler..Investor sentiment in the stock market[J].Journal of Economic Perspectives,2007, 21:129-151.

[6]Brown, G.W., Cliff, M.T.Investor sentiment and asset valuation[J].Journal of Business 2005, 78:405-440.

[7]Kumar, A.Lee, C.M.C.Retail investor sentiment and return comovements[J].Journal of Finance 2006, 61:2451-2486.

[8]MB Mikhail, BR Walther,RH Willis.Does Investor Sentiment Affect Sell-Side Analysts,Forecast Accuracy[W] working paper.2009.

[9]Alexander Kurov,2010.Investor sentiment and the stock market,s reaction to monetary policy.[J] Journal of Banking & Finance 2010, 34:139-149.

[10]Maik Schmeling.Investor sentiment and stock returns.Some international evidence[D].Discussion Paper No.407,2008,11.

[11]王美今,孙建军.中国股市收益、收益波动与投资者情绪[J].经济研究,2004(10).

[12]张丹,廖士光.中国证券市场投资者情绪研究[J].证券市场导报,2009,10.

[13]黄德龙,文凤华,杨晓光.投资者情绪指数及中国股市的实证[J].系统科学与数学,2009(1).

[14]伍燕然,韩立岩.不完全理性、投资者情绪与封闭式基金之谜[J].经济研究,2007(3).

猜你喜欢

上海大中型电机(2021年1期)2021-06-09

今日农业(2019年12期)2019-08-13

文学少年(原创儿童文学)(2019年1期)2019-05-23

中国化肥信息(2019年3期)2019-04-25

环境保护与循环经济(2017年2期)2017-09-26

华北理工大学学报(社会科学版)(2015年3期)2016-01-11

电大理工(2015年3期)2015-12-03

中国舰船研究(2015年2期)2015-02-10

河北农机(2014年4期)2014-04-01