企业知识资本运营风险预测与预警

2011-03-09 06:37杜智涛李玲娟

统计与决策 2011年13期

杜智涛,李玲娟,付 宏

(1.北京市科学技术情报研究所,北京 100048;2.中国科学院研究生院,北京 100049)

0 引言

随着知识经济时代的到来,“知识”逐渐从其他生产要素中分离出来,独立成为一种重要的生产要素,在经济运行中发挥着主导作用。正如Drucker所言:知识生产力已经成为生产力、竞争力和经济成就的关键,在这一改变的推动下,西方以工业社会为特征的资本主义社会将转向以知识社会为特征的后资本主义社会[1]。在这种背景下,企业生产经营最重要的资本不再是物质资本,而是知识资本,如微软公司的市值中有95%由知识资本构成;英特尔公司的知识资本占其市值的85%;可口可乐公司的知识资本占其市值的96%;默克制药公司的标准年收益为55亿美元,知识资本收益就达51亿美元。可见,知识资本在现代企业中具有重要价值。如何对企业知识资本进行测度,准确把握其知识资本运营情况,最大化规避知识资本运营风险,是当前企业必须要面对的重要课题。本文通过构建一个企业知识资本运营风险预测和预警模型,力图在此方面进行初步性的探索。

1 企业知识资本的定义及其评价指标体系

1.1 知识资本的定义及相关研究综述

知识资本(Intellectual Capital,或智力资本)这个概念最早由Galbrainth提出,他认为知识资本不仅是静态的知识,还是一种动态的知识性活动[2,3]。Edvinsson和Sullivan认为知识资本是所有对企业的市场竞争力做出贡献的专业知识、应用经验、组织技术、客户关系和职业技巧,是企业市场价值与帐面价值之差,是企业物质资本和非物质资本的合成[4,5]。Sveiby等认为知识资本是企业和组织中有形资产以外的、以相对无限的知识为基础的无形资产,它是企业的核心竞争能力[6]。 Ulrich提出“知识资本=能力×认同感”,式中,“×”表示组织中人力资本与结构资本间的互动[7]。Annie Brooking认为知识资本是对企业的所有无形资产之和,包括市场资产、知识产权资产、人才资产及基础结构资产,企业=有形资产+知识资本[8]。Thomas A.Stewart指出知识资本是是企业最有价值的资产,是企业中所有成员所知晓的能为企业在市场上获得竞争优势的资产之和,并提出了H-S-C模型,即知识资本由人力资本(Human Capital)、结构资本(Structure Capital)和顾客资本(Customer Capital)构成[9,10]。Nick Bontis运用主成分分析法、偏最小二乘分析、路径分析法等,对知识资本各组成部分的关系进行了实证研究,指出结构资本和顾客资本为人力资本提供了价值创造平台,而结构资本和顾客资本又通过人力资本发挥作用,三者相互作用,共同实现企业价值增值[11]。Hiroyukij Itami通过对日本企业的研究,指出影响企业经营业绩差异的根源在于企业的知识资产,它用途广泛,可以创造出多种利润[12]。申明指出知识资本是企业所有无形资产的总和,是公司维持正常运作不可或缺的因素[13]。

一些学者也提出了知识资本在企业价值创造中存在的问题,如Griffiths认为知识资产及其管理虽然是组织竞争优势的主要来源,但其获取和管理也是企业面临的一大难题[14]。Mayo指出由于缺乏统一形式来表达知识资产,严重抑制了战略、核心组织能力和流程之间的有效集成[15]。

尽管目前对于知识资本的认识还有较大的争议,但至少有一点得到共识:知识资本是对厂房、机器设备、资金等传统资本概念的有效扩充,它将企业信誉、商标、制度和文化、员工的知识和忠诚、顾客对企业的认同感、经营关系等被传统管理所忽视、在传统的企业财务报表上无法体现其价值但却对企业经营管理至关重要的各种因素整合在一起,使企业的价值得到大幅提升。

如何提升知识资本是企业面临的关键问题。Ross[16]和 Marr[17]等认为提升企业的知识资本要从知识资本确认、知识资本增值过程分析、知识资本计量与评价、知识资本构建、知识资本报告五个方面着手。在这五个方面中,知识资本的计量与评价是最核心的问题,只有准确对知识资本进行计量和评价,才能有效的开发与利用知识资本。关于知识资本的计量与评价方法,据Sveiby统计,迄今为止已经公开发表的大致有20种左右。这些方法可以分为三类:一是从企业宏观层面研究知识资本的整体价值,包括市场和账面价值法、托宾q值法、知识资本推算法、知识资本增值系数法(VAIC)、索洛余值法等。二是将企业知识资本细分为各子类,剖析企业知识资本的构成、各子类关系及提升策略,如“Skandia导航仪”模型、无形资产监视器模型、平衡记分卡法、指数法、知识资本审计测量模型、知识资本报表、价值链计分法等。三是将博弈论、期权理论及可拓学等新理论与新方法与知识资本评价相结合,如Smit和Ankum提出了博弈论和实物期权综合评估模型[18];Kossovksy提出了应用股票市场中的期权定价理论对知识资本进行评价的方法[19];Stephen Chen从战略视角说明了博弈论与期权相结合应用于知识资本评估的方法[20];韩静、付玉等将可拓学方法引入知识资本评价[21-22];此外,还有一些学者运用模糊数学方法对知识资本进行了评价。

上述知识资本计量与评价方法使企业在利用知识资本上更有可操作性和实效性。但由于知识资本的评价指标较为复杂,且数据获取不易,使得企业对知识资本评价的组织实施较为困难,企业无法对知识资本进行实时监控;而且上述知识资本评价方法往往是事后性的,当企业发现知识资本存在问题时,往往处于很难扭转局面的境地。本研究针对这些问题,在对知识资本评价指标进行深入分析的基础上,运用灰预测和模式识别方法建立了企业知识资本风险预测与预警模型,并提出了信息系统的实施方案,使企业能够对知识资本进行实时性、前瞻性和引导性的动态监测与控制。

1.2 企业知识资本评价指标体系

借鉴Stewart的H-S-C模型,本文将企业的知识资本分为人力资本、市场资本和结构资本三类。通过对相关文献资料的归纳与分析,将这三类进一步细分为46个子指标。在指标的构建中,将子指标分为增长与创新性指标、效率性指标和稳定性指标三个维度。指标的选取基于以下原则:一是系统性和综合性,各指标应能从各个侧面综合反映企业知识资本的真实信息;二是可操作性和经济性,确保数据采集能够有效实施,且数据采集成本不高;三是稳定性,所选指标可以持续性进行数据采集和数据积累。然后,通过对涉及战略管理、财务管理、知识管理及营销管理等领域的19位专家进行问卷调查,评判这46个指标的重要性、可度量性和可获得性,选出以下37个指标,如表1所示。

上述指标中,有些直接是企业的知识资本,如指标(1)、(2)、(4)、(23)、(33)等;有些虽然不是企业的知识资本,却是企业知识资本利用后的效果,如指标(26)、(30)、(31)等。第(20)、(33)至(37)为定性指标,要通过likert七级量表转化为定量指标。此外,由于指标量纲不同,必须要进行标准化处理。

2 企业知识资本运营风险预测与预警模型构建

企业知识资本运营风险预测与预警包括两个阶段:一是通过现有数据预测未来趋势;二是根据一定的判别原则,基于上一阶段的预测值判断是否出现危机。本研究运用灰色预测方法进行第一阶段的风险预测,运用模式识别方法进行第二阶段的危机预警。

2.1 基于系统灰预测方法构建预测模型

表1 企业知识资本评价指标

在不确定性和信息不完备的环境下,处理数据、分析现象、预测趋势、决策判断需要用到灰色系统理论。灰色预测方法是灰色系统理论的重要内容,它利用灰色微分函数对信息不完备和不确性的系统发展变化进行分析和预测。其中,如果一个系统具有多种行为变量,则对此系统的预测需要用到系统灰预测方法。企业知识资本具有无形性、不确定性、信息不完整性和多指标性,因此需要运用系统灰预测方法建模。系统灰预测模型需要用到嵌套解法,即将GM(1,1)模型嵌入GM(1,N)模型求解,以获得各行为变量的预测值。

2.1.1 构建系统灰预测模型

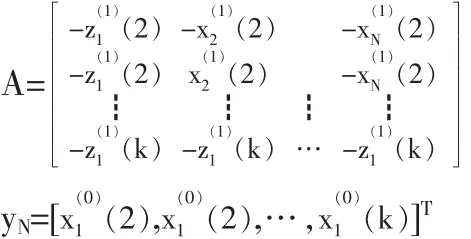

在N个变量系统中,系统灰预测模型为:

式中:(1)x(0)(k)为不同时刻的各变量观察值序列,x(0)(k)=[x1(0)(k),x2(0)(k),…,xN(0)(k)]T

(2)x(1)(k)为x(0)(k)的一次累加生成序列(I-AGO),x(1)(k)=[x1(0)(k),x2(0)(k),…,xN(0)(k)]T

(3)z(1)(k)为x(1)(k)的均值序列,z(1)(k)=[z1(0)(k),z2(0)(k),…,zN(0)(k)]T,z(1)(k)=0.5(x(1)(k)+x(1)(k-1))

(4)参数A和B,b分别为发展系数矩阵、灰作用量矩阵

(5)参数向量为PGM(1,N)=[a1,b12,b13,…,b1N]T,其辨识算式采用最小二乘式,PGM(1,N)=(BTB)-1BTyN,B为高矩阵,行数大于列数:

2.1.2 系统灰预测模型嵌套求解步骤

求解方法:

式中,α1与β1i的求解方法与前述同理。

2.2 基于模式识别方法构建预警模型

根据预测值,按照一定的判别规则即可对未来风险进行危机预警。本文运用模式识别方法来建立预警模型。首先确定对预测值的分类规则,然后根据危机发生概率,识别预测值的危机等级。

2.2.1 确定分类规则

设企业知识资本运营状态分为“安全、异常、危险”三类。用w表示分类状态,w=w1表示安全,w=w2表示异常,w=w3表示危险。本研究是要对企业知识资本运营状态的N个观察量x1,x2,…,xN进行分析,这些特征的所有可能的取值构成了N维特征空间,x=[x1,x2,…,xN]T为N维特征向量。如果在特征空间有某一向量x就是N维特征空间上的某一个点,那么需要考虑的是:把x分到哪一类w才合适,即确定危机状态的分类规则。为了尽量减少分类错误,采用基于最小错误率的贝叶斯决策方法作为判别依据。

得到的条件概率P(wi|x)称为状态的后验概率。因此,贝叶斯公式实质上是通过观察x,把状态的先验概率P(wi)转化为状态的后验概率P(wi|x)。这样,基于最小错误率的贝叶斯决策规则为:P(wi|x)=maxP(wj|x)若则x∈wi。

根据上述判别函数可以设计分类器(如图1所示),先计算出判别函数gi(x),再从中选出对应于判别函数为最大值的类作为决策结果。

2.2.2 多元正态分布的模式识别

N个特征观察值x的分布预先可以通过大量的统计数据估算出,由于正态分布具有物理上的合理性和数学上的简便性,这里考虑x呈正态分布时的计算方法。多元正态分布的概率密度函数为:

式中,μ=E{x}表示各分类x的N维均值向量,即μ=[μ1, μ2,…,μN]T;Σ是N×N维协方差矩阵,Σ=E{(x-μ)(x-μ)T},Σ-1是Σ的逆矩阵,|Σ|是Σ的行列式。

在多元正态分布下,令最小错误率判别式为:

根据式(8)和式(9),在多元正态概率型(p(x|wi)~N(μi, Σi),i=1,2,3)下,得到判别函数:

上式中,N/21n2π与i无关,可忽略。因此简化后得到:

2.2.3 模式识别错误率的估计

在模式识别分类过程中,用错误率来衡量分类器性能的优劣。由于本研究将危机分为“安全、异常、危险”三类,因此,特征空间可以分割成R1,R2,R3三个区域。可能错分的情况很多,P(e)为平均错误率。

直接求P(e)的计算量较大,我们代之计算平均正确分类概率P(c),则:

2.3 模型应用举例

2.3.1 分类选取训练样本

本研究从上市公司中抽取训练样本,这是因为上市公司的数据较易获得,且运营较为规范。假设特别处理(ST)公司在经营上存在较大风险,因此本研究从沪深两市2009年160家ST公司中选取经营最差的45家作为“危险”类企业训练样本;由于EVA评价企业绩效比传统财务指标更具有代表性,在非ST公司中,假设EVA排名越靠前的企业经营越好,根据思腾思特管理咨询中国公司发布的“中国上市公司EVA排行榜”,选取2007~2009年A股连续三年在“创造价值”榜单上排位前100名的38家公司为“安全”类企业的训练样本;另外,选取2009年A股上市公司EVA价值毁损前60名中非ST公司中的50家为“异常”类企业的训练样本。

2.3.2 确立训练样本的参数及判别函数

企业知识资本运营风险预测与预警指标有37项,即n= 37。经过参数估计,133个训练样本2009年知识资本运营指标均服从多元正态分布,先验概率分别是:“安全”企业P(w1)=0.3;“异常”企业P(w2)=0.4;“危险”企业P(w3)=0.3。条件概率密度函数P(x|wi)的参数Σ1、Σ2和Σ3分别是37×37矩阵,μ1,μ2,μ3均是37维列向量,由于数据量较大,仅列出部分数据。根据式(11)得出判别函数:

2.3.3 计算评价指标的预测值

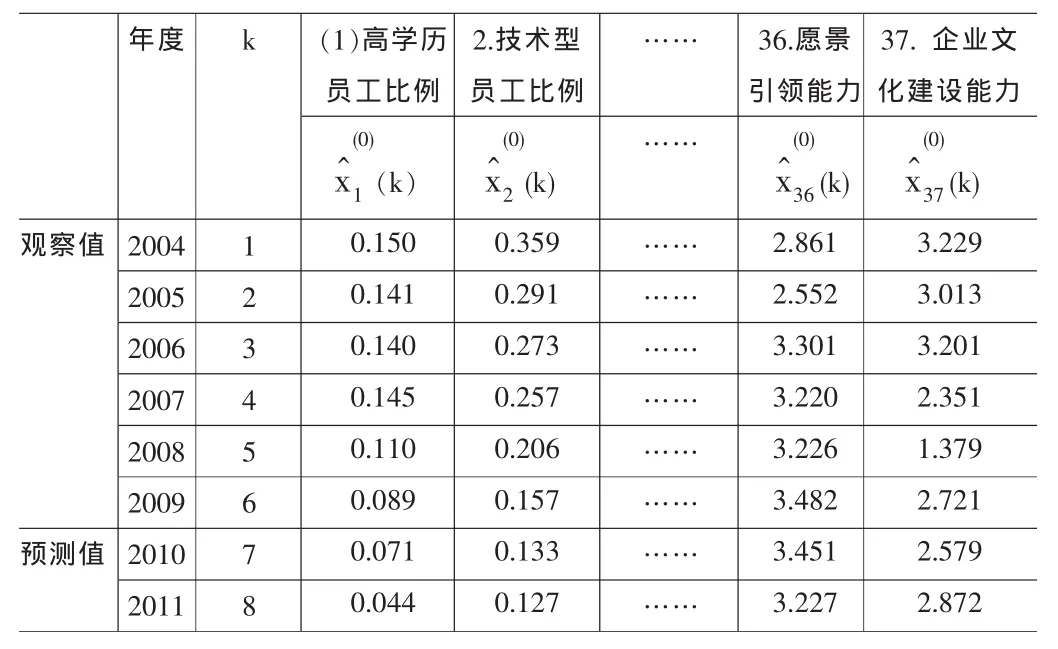

以上市公司金风科技 (002202)为例,运用灰预测模型对该公司知识资本运营风险进行预测和预警。根据2.1节确定的37个指标,收集该公司2004~2009年6年数据,数据主要来源于公司网站、巨潮资讯网、中国上市公司资讯网、网易财经证券行情数据库、正点财经数据库及有关公司的相关公告。对于定性指标,通过问卷调查,运用里克特7级量表,请24位专家打分,形成定量指标。将数据代入式(1)~(5),求得2010和2011年预测值,部分数据如表2:

2.3.4 计算判别函数

将预测值代入式(15)、(16)、(17)中,比较各判别函数值的大小,若g1(x)值最大,则企业知识资本运营为“安全”状态;若g2(x)为最大,则为“异常”状态;若g3(x)为最大,则为“危险”状态。经计算,金风科技2010年和2011年的知识资本运营状态:2010年,g1(x)=3.21,g2(x)=3.05,g3(x)=2.89;2011年,g1(x)= 4.36,g2(x)=3.27,g3(x)=3.15。可见,2010年和2011年金风科技的知识资本运营都将处于“安全”状态。这与金风科技近年来不断加大研发投入、加强内部控制、积极拓展国际市场有很大关系。表2中“高学历员工比例”和“技术型员工比例”两个指标呈逐年递减趋势,是由于该企业生产规模的快速扩大而导致的人员总数的增加。

2.3.5 模式识别的错误率检验

将上述计算获得的值代入式(13)和式(14),求得错误率P(e)=2.27%,我们认为最大出错概率不超过5%为可接受程度。因此,运用上述模型对金风科技知识资本运营风险的预测和预警结论是可在置信的。

表2 金风科技知识资本运营风险预测值部分数据

3 企业知识资本运营风险预测与预警系统

企业知识资本运营风险预测与预警所需数据量大、计算复杂,必须要通过构建信息系统来进行数据处理。这一信息系统由信息采集、危机预测与预警、危机预控与处理三个子系统构成。如图2所示。(1)信息采集子系统通过手动录入和自动获取两种方式收集信息。企业信息集成平台将企业内部异构信息整合生成业务数据库,并通过ETL抽取形成数据仓库;利用数据仓库获取数据,依据动态评价指标库来明确数据采集范围。(2)危机预测预警子系统包括信息预测和危机识别两个主要模块。预测模块通过灰预测模型对企业知识资本运营未来趋势进行预测;危机识别模块基于对样本的训练确立判别规则,并建立分类器对预测值进行警级分类,然后对警级情况进行可视化表示。(3)危机预控与处理子系统是根据对危机预测预警结论,提出干预对策和建议。知识库是储存和管理危机案例的数据库,由案例库和方案集构成。当本企业知识资本发生危机时,系统从知识库中寻找相似方案,若既有方案可用,则直接用于解决当前问题;若方案不可用,则运用推理技术产生新方案,并把新方案作为加入知识库。

4 结语

本文在构建了企业知识资本评价指标体系的基础上,运用灰预测和模式识别方法建立了企业知识资本风险预测与预警模型,并以上市公司为训练样本,进行了应用举例。同时,为解决该模型数据量大、计算复杂的问题,提出了企业知识资本运营风险预测与预警信息系统的建设方案。本文突破了知识资本评估传统方法的事后性特点,通过前瞻性的预测、实时性的评估和基于大样本统计的科学判断,使企业知识资本的管理更加具有可行性和实用性,提升了企业知识资本的利用效果。应用本模型应注意以下几点:一是由于评价指标的合理性是确保预测准确性的关键,因此在选择评价指标上应慎重,尽可能选择具有代表性和关键性的指标。同时,应寻找那些在组间差别尽可能大、而在组内差别尽可能小的指标变量。二是本文为简化处理,设指标变量x呈多元正态分布,若指标变量呈均匀分布、卡方分布等其他函数分布时,也可以类似地求解。三是由于训练样本的选择决定着预警过程中的分类规划,因此训练样本数量应尽可能的多,且分布尽可能均衡,尽可能具有代表性。

[1]Peter F.Drucker.Post-Capitalist Society[M].New York:Harper Collins Publishers Inc.,1993.

[2]Galbraith J.K.The Affluent Society[M].Boston:Houghton Mifflin, 1969.

[3]Galbraith J.K.The Anatomy of Power[M].Boston:Houghton Mifflin,1983.

[4]Edvinsson L.,Sullivan P.Developing a Model for Management Intellectual Capital[J].European Management Journal,1996,4(14).

[5]Edvinsson L.,Malone M.S.Intellectual Capital:Realizing Your Company's True Value by Finding Its Hidden Brainpower[M].New York:Harper Business,1997.

[6]Karl Erik Sveiby.The New Organizational Wealth-Managing and Measuring Knowledge Based Assets[M].Berrett Koehler Publication, 1997.

[7]Ulrich D.Intellectual Capital=Competence×Commitment[J].Sloan Management Review,winter,1998,6(3).

[8]Annie Brooking.Intellectual Capital:Core Asset for the Third Millennium[M].New York:International Thomson Business Press,1996.

[9]Stewart T A.Brainpower:How Intellectual Capital is Becoming America's Most Valuable Asset[J].Fortune,June3,1991.

[10]Thomas A.Stewart.Intellectual Capital-The New Wealth of Organization[M].Doubleday/Currency Publication,1997.

[11]Nick Bontis.Intellectual Capital:An Exploratory Study that Develops Measure and Model[J].Management Decision,1998,36(2).

[12]Hiroyuki Itami,Thomas W.Roehl.Mobilizing Invisible Assets [M].Cambridge:Harvard University Press,1987.

[13]申明.知识资本运营论[M].北京:企业管理出版社,1998.

[14]Griffiths D M,Boisot V.Mole.Strategies for Managing Knowledge Assets:A Tale of Two Companies[J].Technovation,1998,18 (8/9).

[15]Mayo A.The Human Value of the Enterprise:Valuing People as Assets:Monitoring,Measuring,Managing[M].London:Nicholas Brealey Publishing,2001.

[16]Pike S,Roos G.Mathematics and Modern Business Management [J].Journal of Intellectual Capital,2001,2.

[17]Marr B,Gupta G,Pike S.Intellectual Capital and Knowledge Management Effectiveness[J].Management Decision,2003,8

[18]Smit H T,Ankum L A.A Real Options and Game-theoretic Approach to Corporate Investment Strategy under Competition[J]. Financial Management,1993,8.

[19]Kossovksy N.Fair Value of Intellectual Property:an Optionsbased Valuation of Nearly 8000 Intellectual Property Assets[J]. Journal of Intellectual Capital,2002,3.

[20]Stephen Chen.Valuing Intellectual Capital Using Game Theory [J].Journal of Intellectual Capital,2003,4(2).

[21]韩静,胡汉辉,吴应宇.基于可拓方法的企业知识资本风险综合评价研究[J].研究与发展管理,2008,12(6).

[22]付玉,袁林.物元模型在知识资本评价中的应用[J].科技进步与对策,2006,(1).

猜你喜欢

黄河之声(2022年10期)2022-09-27

中学生数理化(高中版.高二数学)(2022年4期)2022-05-25

中学生数理化(高中版.高二数学)(2022年4期)2022-05-25

现代装饰(2020年11期)2020-11-27

今日农业(2019年12期)2019-08-13

商周刊(2018年18期)2018-09-21

现代园艺(2017年22期)2018-01-19

商周刊(2017年25期)2017-04-25

中学生数理化·八年级物理人教版(2017年11期)2017-04-18

中国科技信息(2016年16期)2016-09-10