论主权财富基金公司治理中的委托代理问题

2011-02-20 00:56:20李宏科费一文

陕西科技大学学报 2011年4期

李宏科, 费一文

(上海交通大学安泰经济与管理学院, 上海 200030)

0 引 言

20世纪90代以来,许多国家的外汇储备资产急剧增长.但是,当外汇资产总额超过谨慎动机的必要水平时,就会带来边际收益递减和边际成本递增的问题.近年来,各国政府开始致力于寻找更加注重盈利性的有效外汇管理方式,主权财富基金(Sovereign Wealth Fund, 简称SWF)作为一种相对积极的投资渠道而备受青睐.依据国际货币基金(IMF[1],2008)的定义,主权财富基金是由一般政府所有的、具有特殊的投资基金或机构.

据SWF Institute统计,目前全球已有50只SWF,资产总额在2万亿至3万亿美元之间,相当于外汇储备资产的40%,已经超过对冲基金和私人股权投资基金,如此巨大的规模意味着SWF将在国际金融市场中扮演越来越重要的角色.与规模的快速增长形成鲜明对比的是,对SWF公司治理的理论研究尚少.委托代理问题广泛存在于所有公司制企业中,如何区别SWF与其他机构的委托代理问题,并设计有效的激励约束机制来规范其商业化运作正是本文要讨论的问题.

目前国内外对SWF的研究呈现西方和介绍性文献居多、学术性文献相对薄弱的特征,而在学术性文献中则以实证研究为主,理论研究相对匮乏.这里主要介绍SWF公司治理和委托代理理论的主要文献.

为减轻外界的质疑,各国SWF也采取了种种措施来应对,常见的有放弃投票权、禁止部分敏感领域的投资、制定国际公认准则、聘用外部投资经理等.Gilson和Milhaupt[5](2008)提出SWF可以通过搁置投票权的办法来表明投资的纯商业动机,而一旦SWF未来将股份转让给其他非国有股东,新股东所持的这部分股份将恢复投票权.André de PALMA等[6](2010)构建了委托代理模型来考察SWF和被投资国(recipient country)的关系.研究发现,当SWF有多重目标时,其投资行为向外界产生的信号可能会被误解.然而,如果SWF通过资产管理中介机构来投资,则可能协调SWF和当局的合作.

有关委托代理问题比较权威的定义是由Jensen 和Meckling[7](1976)给出的:“一个人或一些人委托其他人根据委托人的利益从事某些活动,并相应地授予代理人某些决策权的契约关系.”由于公司的所有权和经营权相分离,在经营者和股东的利益不完全一致的时候,会出现委托代理问题,由此股权代理成本会降低公司的价值.罗正雄、李德和范建国[8](2008)、田鹏[9](2008)等通过构建理论模型,分析了委托人和代理人之间的博弈过程,提出了优化国有资产监管的对策.

Holmstrom和Milgrom(1987)提出了一个参数化的委托代理模型(以下简称HM模型),本文对SWF委托代理问题的讨论是这个模型的拓展,这里先对该模型作简要介绍(张维迎[10],2004).关键假设如下:

(1)产出函数是线性的,即π=a+θ,其中π是产出,a是代理人的努力变量,θ是服从正态分布N(0,σ2)的外生随机变量;

(2)线性合同下,s(π)=α+βπ,s(π)为代理人收入,α是固定收入,β是单位产出的可变收入;

(3)委托人是风险中性,期望效用v等于期望收入,即E(v)=-α+(1-β)a;

(4)代理人是风险规避的,效用u与收入W满足:u=-e-ρW,其中ρ是风险规避系数,W是收入s(π)扣除代理人的努力成本c(a)后的实际收入;假定c(a)=ba2/2,其中b是大于0的成本系数,则代理人实际收入:W=s(π)-c(a),代理人期望收入:E(W)=α+βa-ba2/2.

(5)考虑代理人的风险成本ρβ2σ2/2,则当代理人最大化期望效用函数E(u)=-E(e-ρW)时,等价于最大化如下确定性等价收入(Certainty Equivalence, 简称CE):CE=E(W)-ρβ2σ2/2.

委托代理的模型化问题是在既定约束下最大化委托人期望效用,用公式表述为:

s

.

t

.

E(W)=α+βa-ρβ2σ2/2-ba2/2≥W*

(IR)

a=β/b

(IC)

一阶求解得:

1 SWF的委托代理问题

委托代理问题普遍存在于企业的股东与管理层之间,委托人的股权属性会对合约的约束效力产生较大影响.国有资产股权的国有属性往往导致监督权力过于分散,且委托代理层次过多,进而削弱对代理人的约束效力.不同于介绍性或实证性的研究,本文从委托代理的视角切入分析,拓宽了SWF领域的理论研究工具;不同于国内目前对一般国有企业中委托代理问题的研究,本文以SWF作为全新的研究对象.

1.1 国有资产管理机构的委托代理链条

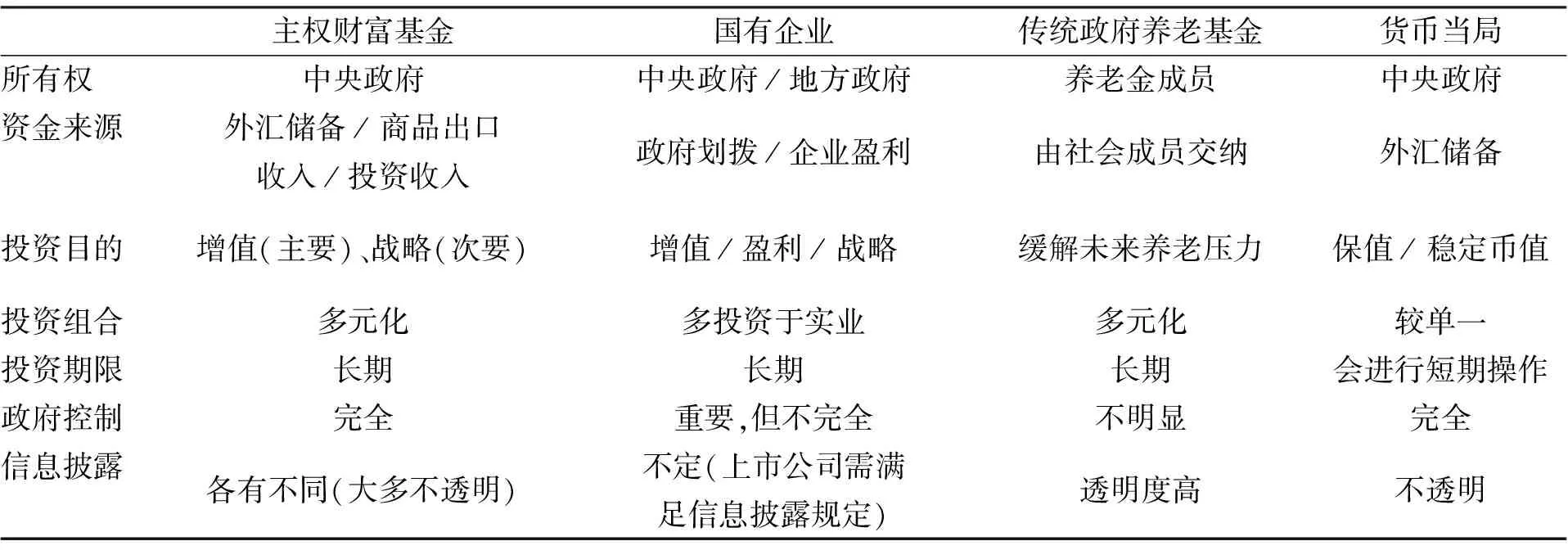

SWF可理解为隶属于政府,致力于国民财富保值或增值,积极运用外币资产进行全球资产的多元化配置的长期投资机构.这也反映了SWF的几个属性,即资产主权性、目的多样性、配置多元性、投资长期性、政府主控性和信息有限性,以区分SWF与其他国有资产管理机构,如表1所示.

表1 主权财富基金与其他国有资产管理机构的比较

资料来源:SWF Institute; 谢平、陈超(2010).

图1 主权财富基金与一般国企的委托代理链条

主权财富基金与货币当局最相似,二者的委托代理链条都是始于外汇持有者,经由国家政府部门,至国有资产管理机构,再委托给最下游的代理人进行管理.但是,由于SWF更具商业属性,经常通过聘用外部职业经理人的方式来减轻外界质疑;而传统货币当局出于资产安全性为首的考虑,一般不会将外汇资产交由外部人管理.综合表1,可将以上4种机构的委托代理链条进行梳理,如图1所示.

1.2 SWF的委托代理模型

上一节已解决的问题是区别了SWF与其他机构的委托代理链条,亟待解决的问题是如何将这种差异反映到委托代理模型中,从而考察SWF独有的委托代理行为.这里沿用上文HM模型中的关键变量假设.

步骤1:将传统HM委托代理模型予以制度化,赋予变量新含义.

对利润函数进一步定义,π=wa+(1-w)θ,其中w为制度权重,1-w为市场权重,w∈(0,1).w也可以说是制度成本的边际节约效应,取决于SWF的公司治理.当SWF的公司治理越市场化时,外界对SWF所宣称的商业化运作模式更具信心,SWF完善体制的外部压力越小,更多的是源自内部需要,因此公司治理改善所带来制度成本节约的边际效应越小,即制度权重w越小.反之,制度权重w越大.这也符合经济学中边际效用递减的一般规律.

步骤2:求解制度化HM模型的委托代理合约.保留HM模型的其他函数定义,可知:

利润的期望与方差:E(π)=wa+(1-w)rm,var(π)=(1-w)2σ2;委托人期望效用:E(v)=-α+(1-β)E(π);确定性等价收入:CE=E(W)-ρβ2(1-w)2σ2/2,因此SWF的委托代理问题可以表示为:

s

.

t

.

α+βE(π)-ρβ2(1-w)2σ2/2-ba2/2≥W*

(IR)

a=βw/b

(IC)

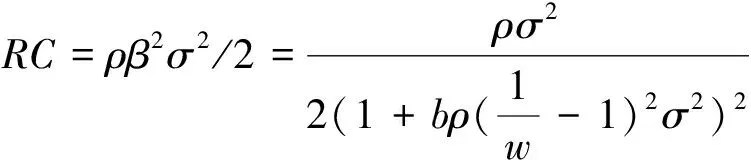

可以将代理成本(AC)分拆为风险成本(RC)和激励成本(IC).其中,风险成本是由帕累托最优风险分担无法达到而出现的风险成本,激励成本则是由较低的努力水平导致的期望产出的净损失减去努力成本的节约.

步骤3:分析表达式的基本经济含义,制度环境是SWF公司治理中的关键变量.

(1)对β求一阶导数,可得∂β/∂w>0,∂β/∂ρ<0,∂β/∂σ2<0,∂β/∂b<0;对a求一阶导数,∂a/∂w>0,其它变量也均为负数.重点关注∂β/∂w>0和∂a/∂w>0,这表明随着SWF利润函数所赋予的制度权重增加,代理人的风险敞口扩大,同时制度成本的节约效应也更加显著.对应的经济含义是:随着国家制度建设的深化,SWF的风险敞口会降低.这种影响作用的机制在于,国家的制度环境决定SWF利润函数中的制度权重w,进而通过委托代理的博弈规则影响SWF的风险敞口β和制度成本节约效应a,这个结论在现实中也有踪迹可寻.许多SWF在成立之初公司治理不完善,制度的边际改善能产生巨大的成本节约,因而制度权重也较大.以中投公司为例,鉴于中投极低的透明度和国企长期遗留的历史诟病,国际社会对我国国有资产管理方式和效率难免有所疑虑.在这种背景下,中投公司在初期理所当然地应赋予更大的制度权重,以充分发挥制度成本的节约效应,这种安排也是对总利润的一种最优化选择;而随着我国各方面环境的完善和国企改革的不断深入,制度权重有望随着外界信心的提振而降低,从而在缩小SWF风险敞口的同时弱化制度成本节约对总利润的贡献,而将利润引擎逐渐转移给市场投资收益这一更可持续的驱动力.

◎发生过高热惊厥的宝宝以后发烧也很容易高热惊厥,体温>38℃即可以考虑使用退热药物,并且家里最好准备苯巴比妥(鲁米娜)。

(2)尽管这里没有深入分析激励成本IC和总成本AC对制度权重w的关系,但不难看出风险成本与制度权重正相关,即∂RC/∂w>0.对应的经济含义是:制度环境的完善能在一定程度上降低SWF的代理成本(风险成本),从而有望改善公司治理.如果以动态的眼光来看待一国的制度变迁和经济发展,那么SWF以代理成本所衡量的公司治理水平也会随着宏观环境的改善和自身运作模式的成熟不断向积极的方向调整.虽然一国的制度变迁往往是个漫长的过程,但不同国家的制度差异还是非常鲜明,由此可以提供一个静态的视角来考察SWF在不同制度环境中的委托代理问题.

步骤4:拓展表述式的经济含义,探讨模型在各类国有资产管理机构中的适应性.这里以制度成本和市场收益为关键变量,对上述模型结论取极值展开讨论.

市场化管理机构:当w取最小极值0时,利润函数仅取决于“市场投资收益”.此时,E(π)=rm,a=0;且当β=0时,MaxE(v)=rm-W*.这似乎意味着,为防止市场化管理机构中的道德风险,最优合约应该是固定工资α,完全消除风险敞口β;a=0表明不再存在委托代理问题,委托人获得市场平均收益.然而,现实是它们往往采取固定与绩效相结合的薪酬政策,因此制度化模型并不适用这类机构.

国有企业:制度成本节约和市场投资收益的定义都不适用.因为,外界对国有企业的关注远不如SWF,尽管前者在公司治理上也有较大的改善空间,但这种改善与其说能立即降低制度门槛,不如说是为投资收益的长期持续增长夯实基础.另外,由于国有企业的投资标的一般为实业,投资收益不服从正态分布.

传统政府养老基金:制度成本节约空间甚小,而市场投资收益的定义适用.与SWF形成鲜明对比的是,政府养老基金具有透明度较高、政府控制不明显的特征,因此制度改善所降低的边际成本很小,而且有些国家的养老基金仅针对特定地区的特定人群,呈现规模小而分散的特征,对国际资本市场的影响力都难以与SWF相提并论.政府养老基金大多采取多元化的投资策略,符合本文对市场投资收益的定义.

本文对HM模型的适用性结论是:制度化模型不适用于其他国有资产管理机构;如果沿用传统HM模型,将私有产权下的单个行为人模式移植于公有产权下的国有机构,那么研究结论的应用面将非常有限,至多仅能作为对探索后者行为模式的一个起点.

2 结束语

作为典型的国有资产管理机构,主权财富基金在公司治理中难免滋生公有产权下的委托代理问题.SWF兼备资产主权性、目的多样性、配置多元性、投资长期性、政府主控性和信息有限性等特征,这些特征反映在委托代理模型的参数上就决定了SWF独特的激励规则,即兼顾制度成本节约和市场投资收益的制度化模型.主要研究结论是:(1)SWF公司治理中最主要的问题在于激励约束机制的设计,以及存在保障该机制有效运行的制度环境;(2)随着国家制度建设的深化,SWF的风险敞口会降低,且制度环境的完善能在一定程度上降低SWF的代理成本,从而有望改善公司治理.本文的研究局限在于:(1)仅考虑了政府与SWF之间的关系,而忽略了委托代理链条上的其他环节;(2)虽然指出了现有模型在其他国有机构上的局限性,但没有构建对应的委托代理模型.未来的研究方向可以沿着这两条主线展开.

[1] International Monetary Fund, Sovereign Wealth Funds—A Work Agenda[EB/OL].http:// www.imf.org/external/np/pp/eng/2008/ 022908.pdf.

[2] IFSL Research, Sovereign Wealth Funds [EB/OL].http://www.ifsl.org.uk/output/ ReportItem.aspx? NewsID=20.

[3] Miracky, W.Assessing the Risks: The Behaviors of Sovereign Wealth Funds in the Global Economy, Monitor Group[EB/OL].http://www.monitor.com/Portals/0/ MonitorContent/ documents/Monitor_SWF_report _final.pdf.

[5] Gilson, R., Milhaupt, C.Sovereign Wealth Funds and corporate governance:a minimalist response[J].Stanford Law Review, 2008, 60(5): 1 345-1 369.

[6] André de PALMA, Luc LERUTH,Adnan MAZAREI.Regulating Sovereign Wealth Funds Operating Overseas Through an External Fund Manager[EB/OL].http://www.economie.polytechnique.edu/.

[7] Jensen M. C., Meckling W. H.Theory of the firm:managerial behavior,agency costs and ownership structure[J].Journal of Financial Economics,1976,(3): 305-360.

[8] 罗正雄,李 德,范建国.国有企业内部人控制下的公司治理[J].贵州商业高等专科学校学报,2008,21(3):35-37.

[9] 田 鹏.国有资产监管、委托代理与激励约束[J].广东财经职业学院学报,2008,7(5):12-16.

[10] 张维迎.博弈论与信息经济学[M].上海:格致出版社,2004: 235-265.

猜你喜欢

专利代理(2019年3期)2019-12-30 08:23:54

专利代理(2019年4期)2019-12-27 00:56:54

专利代理(2019年1期)2019-04-13 02:10:50

趣味(数学)(2018年12期)2018-12-29 11:24:00

现代营销(创富信息版)(2018年8期)2018-09-08 08:51:50

新闻前哨(2016年1期)2016-12-01 06:18:04

专利代理(2016年1期)2016-05-17 06:14:38

学生天地(2016年23期)2016-05-17 05:47:15

无锡职业技术学院学报(2015年2期)2015-02-28 17:53:59

中国工程咨询(2015年2期)2015-02-14 02:59:20