公允价值在投资性房地产中的应用

2011-01-31 02:06辛云峰

中国流通经济 2011年6期

辛云峰

(财政部财政科学研究所,北京市 100142)

公允价值在投资性房地产中的应用

辛云峰

(财政部财政科学研究所,北京市 100142)

在投资性房地产中,公允价值的测算可以采用成本法、市场法和收益法。成本法主要适用于既不产生现金流,又很少有交易案例的公益性房地产,其优点是数据可靠性强,易于理解,缺点是估值目标可能与公允价值的估值目标不一致;市场法主要适用于存在活跃房地产交易市场的区域,其优点是最体现公允价值的目标,但在实际过程中,判断与选择参照物高度依赖于专业知识和估值经验;收益法主要适用于能带来持续现金流的房地产,其优点是能体现公允价值的估值目标,并体现货币的时间价值以及风险与收益之间的关系,缺点是计算结果受未来现金流量和资本化率计算合理性的影响。

投资性房地产;公允价值;成本法;市场法;收益法

一、问题的提出

投资性房地产,是指为赚取租金或资本增值,或两者兼有而持有的房地产,包括用于出租的土地使用权、持有并准备增值后转让的土地使用权以及用于出租的建筑物。自用房地产以及作为存货的房地产不属于投资性房地产。

《企业会计准则第3号——投资性房地产》中规定,投资性房地产应当按照成本进行初始计量。企业应当在资产负债表日采用成本模式对投资性房地产进行后续计量,但当投资性房地产所在地有活跃的房地产交易市场,且企业能够从房地产交易市场上取得同类或类似房地产的市场价格及其他相关信息,从而能够对投资性房地产的公允价值作出合理估计时,企业可以对投资性房地产采用公允价值模式进行后续计量。采用公允价值模式计量的投资性房地产转换为自用房地产时,应当以其转换当日的公允价值作为自用房地产的账面价值,公允价值与原账面价值的差额计入当期损益。自用房地产或存货转换为采用公允价值模式计量的投资性房地产时,投资性房地产按照转换当日的公允价值计价,转换当日的公允价值小于原账面价值的,其差额计入当期损益;转换当日的公允价值大于原账面价值的,其差额计入所有者权益。[1]

新企业会计准则中虽然规定了投资性房地产可以采用公允价值计量模式进行后续计量,但对公允价值计量模式的应用作了严格的限定,即“投资性房地产所在地有活跃的房地产交易市场,且企业能够从房地产交易市场上取得同类或类似房地产的市场价格及其他相关信息”。然而,投资性房地产作为非流动资产存在着周边环境、交通状况、新旧程度、容积率、楼层等差异,很难从房地产交易市场中找出完全相同的参照物,即使提取了大量的类似资产的市场交易信息,最终确定的公允价值必然是经过调整的估计价值。

目前,我国除北京、上海等少数一线城市外,大部分城市尚未建立成熟的房地产二级市场。准则制定者考虑到我国社会主义市场经济的发育程度,限定了投资性房地产公允价值的使用范围,在一定程度上避免了企业利用公允价值操纵利润。未来,随着我国与全球经济发展的联系越来越紧密,房地产行业也将面临外资企业的挑战与竞争。运用公允价值能更好地反映我国参与房地产经营企业的真实价值,使会计信息更加透明、公开,符合广大利益相关者的要求,亦有助于我国房地产企业参与国际上的竞争与合作。此外,随着我国经济持续迅速发展,房地产价格亦持续上涨,对持有大量投资性房地产的公司来说,资产实际价值远超账面价值,为提高会计信息的可靠性和相关性,与国际接轨,采用公允价值对资产进行计量是财务会计发展的趋势。本文结合资产评估行业对房地产价值的确定方法,提出投资性房地产公允价值的几种确定方法。

二、确定投资性房地产公允价值的几种方法

目前,评估投资性房地产公允价值可以采取三种方法,分别为成本法、市场法、收益法,由于估值思路不同,三种方法适用的范围也略有区别。

1.成本法

(1)成本法及其估值过程。成本法是指采用投资性房地产在当前时点的重置价格或重建价格,包括土地使用权的成本,按该项资产的新旧程度进行调整后,作为其公允价值。成本法主要适用于既不产生现金流,又很少有交易案例的公益性房地产,如政府的办公楼、学校、医院、公园、博物馆等,也适用于新建房地产。需要说明的是,土地的价格,尤其是商业用地的价格,主要由该地块的外部环境及效用而非其购置成本决定。因此,成本法主要用于评估建筑物价格,在评估土地价值时,其结果有一定的局限性。

土地重置价格主要包括取得待开发土地的成本和土地开发成本。取得待开发土地的成本取决于获取土地使用权方式。如果待开发土地原是农村集体土地,取得该土地成本包括国家征用集体土地而支付给农村集体组织的费用以及支付给政府的土地使用权出让金。如果待开发土地原是城镇土地,取得该土地成本包括向原土地使用者支付的拆迁费用以及支付给政府的土地使用权出让金。

土地开发成本包括基础设施建设费、公共配套设施建设费、管理费用、利息费用等。基础设施建设费主要包括三通一平费用,即水通、电通、路通以及场地平整费用,是将“生地”变为“熟地”的费用。公共配套设施建设费主要包括水、电、大市政和公建配套的建筑物建设费用,如学校、邮电、银行以及公厕等。管理费用指企业组织管理开发项目所发生的工资、劳动保护费等费用。利息费用是指占用资金(自有或从外部借入)在土地开发完工前发生的利息。旧有土地使用权摊销可以通过下列公式计算:

建筑物重置价格主要包括建筑安装工程费、设备费、勘察设计与前期工程费、管理费、税费、利息费用、开发利润等,各分项可以依据当地《建筑工程预算定额》或建筑工程造价经验指标测算。旧有建筑物折旧可以通过下列公式计算:

(2)成本法的优缺点。运用成本法估计投资性房地产公允价值的优点在于其成本数据的可靠性较强,易于理解。对于大多数投资性房地产来说,在无法取得市场价格的情况下,一方面部分报告主体本身能够运用自身数据提供重置成本,另一方面当地的建筑工程定额或造价经验指标亦能够提供测算重置成本所需要的数据。

运用成本法估计投资性房地产公允价值的最大缺陷在于成本法的估值目标可能会与公允价值估值目标不一致,估值结果的相关性较弱。成本法主要从生产者的角度考虑资产价值的构成,只有当同时满足自由竞争(进出行业自由,且门槛不高)以及商品本身可以大量重复生产这两个基本条件时,成本法估值结果才会与现行市场价格较为接近。而公允价值的估值目标是现行市场价格,即估值标的对市场参与者的效用。

因此,在实际应用中,成本法通常作为市场法和收益法的补充,适用于既不产生现金流,又难以找寻相同或类似资产交易案例的投资性房地产。

2.市场法

市场法又称市场价格比较法,是通过比较被评估投资性房地产与最近售出类似资产的异同,并将类似的市场价格进行调整,从而确定被评估资产价值的一种资产评估方法,主要适用于存在活跃房地产交易市场的京、沪等一线城市。市场价格是相对于评估参照物而言的,可以为近期类似资产的销售价格,或者一组类似资产销售价格的平均数或者中间数。根据所使用的估值技术的不同,市场法可分为线性回归法和市场比较法。

无论使用线性回归法还是市场比较法评估投资性房地产的公允价值,都需要通过市场调查搜集相关评估参照物详实的市场交易资料,包括交易价格、交易时间、资产状况等。目前,国内搜集房地产交易信息的渠道有:第一,各地区房地产交易管理网站公布的相关数据;第二,各房地产交易网站公布的房屋销售信息;第三,制作房地产销售调查表,邀请业内人员填写;第四,通过房地产展览会搜集资料,选取并掌握评估参照物的相关信息。评估参照物的确定是最基础、同时也是最重要的工作,直接影响估值结果。评估参照物越具有可比性,估值结果就越具有相关性、可靠性。

(1)线性回归法估值过程。第一,选取影响因素、建立模型。投资性房地产的公允价值受多种因素的影响,而投资性房地产物业类型不同,其影响因素也不尽相同。如住宅类投资性房地产公允价值的影响因素包括剩余使用年限、建筑面积、地理位置、交通状况、小区规划等;商业类投资性房地产公允价值的影响因素包括与商圈中心的距离、人流量、交通状况等。确定影响因素后,将已搜集的评估参照物信息针对各因素进行多元线性回归分析,确定各影响因素的回归系数,并剔除统计上不显著的影响因素。以某住宅类投资性房地产为例,假定其影响因素包括剩余使用年限(L)、建筑面积(A)、周边超市数量(N)、与地铁站点的距离(D),则其价格P为:

其中,fL、fA、fN和fD分别为各影响因素(自变量)的回归系数,Intercept为回归方程的截距项,ε为回归方程的误差项。

确定价格与各影响因素的回归模型后,将待评估投资性房地产的相关信息输入模型,即可确定其经评估的公允价值。

例1:某企业拥有房屋一套,原用于职工宿舍,现已收回并用于对外出租。企业会计人员采用公允价值对该房屋进行计量,并搜集了一组同区域近期交易房屋作为评估参照物,确定上述出租房屋的公允价值,相关信息如表1所示。

表1 待评估房地产与参照物的基本情况

经过计算,可列出四元线性回归方程:

上式表明,剩余使用年限每增加1年,房屋公允价值评估值增加2.6815万元;建筑面积每增加1平米,房屋公允价值评估值增加2.0355万元;周边超市数量每增加1个,房屋公允价值评估值减少7.7982万元;与地铁距离每增加1米,房屋公允价值评估值减少0.0105万元。

第二,结果分析与模型调整。计算显示,调整判定系数(Adjusted R Square)为99.64%,表明在房屋公允价值变动中,有99.64%可由房屋剩余使用年限、建筑面积、超市数量以及与地铁的距离这4个因素的变动来解释。

F检验统计值为888.43,当置信度为95%,即显著性水平为0.05,回归分析自由度(自变量数目)为4,残差自由度为9时,F检验的临界值为3.63,本次回归分析F=888.43>3.63,因此可以认为已建立的四元线性回归模型有效。

5个回归系数的t检验统计值分别为-6.4626、 5.4350、9.4817、-0.9897以及-3.3436。当置信度为95%,显著性水平为0.05,自由度为9时,t检验临界值为2.262,而超市数量的t检验统计值为-0.9897,绝对值小于2.262,表明超市数量的回归系数在统计上不显著。[2]

在回归方程中删除“超市数量”这一自变量,再次进行线性回归,得出以下三元线性回归方程:

将待评估自有出租房屋的相关系数代入上式中,即可得出其公允价值评估值371.5284万元。

(2)市场比较法估值过程。运用市场比较法估计投资性房地产公允价值时,应对从各渠道搜集的交易案例进行筛选,选择合适的交易案例作为评估参照物,数量宜在三个以上。最终选取的评估参照物一般应满足以下条件:第一,评估参照物与估值标的的用途、建筑结构、地理位置相同或者接近;第二,评估参照物交易时间与估值基准日接近;第三,评估参照物的交易价格为公平的市场交易价格,即交易双方拥有的信息对称,且是在互相了解、自由、不受各方之间任何关系影响基础上商定条款而形成的交易价格。[3]

评估参照物确定之后,估值标的的公允价值即可在评估参照物交易价格的基础上通过系数修正获取。

其中:P为估值标的价格,P'为评估参照物价格,fs为交易情况修正系数,fd为交易日期修正系数,fr为房地产状况因素修正系数,fy为土地使用年限修正系数,若折现率为r,评估参照物剩余使用年限为m,估值标的剩余使用年限为n,则:

(3)市场法的优缺点。运用市场法估计投资性房地产公允价值的优点在于其估值方法基于市场交易数据,最能够体现公允价值估值目标。通过运用市场法估值得出的投资性房地产公允价值,具备较强的相关性和可靠性。

运用市场法估计投资性房地产公允价值的不足之处在于实际应用过程中,判断和选择估值参照物对专业知识和估值经验要求较高。一旦选取的估值参照物存在缺陷,对估值标的的公允价值计量将产生较大影响。如估值标的为民用住宅,而估值参照物选取酒店式公寓,估值结果就可能“谬以千里”。

3.收益法

(1)收益法及其估值过程。收益法指的是用适当的还原利率将资产的未来纯收益折算为现值的评估方法,主要适用于能够带来持续现金流入的房地产。资产的未来纯收益指的是年度净营运收益,即每年潜在的毛收入扣除正常的空置损失、保险费、税费、公用事业费以及必要的维护修缮费用。还原利率是指市场要求的回报率,即资本化率。

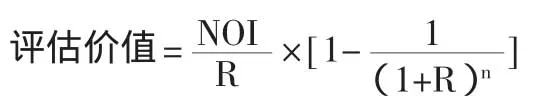

NOI(Net Operating Income):年度净营运收益。

R(Market Capitalization Rate):资本化率。

n:使用年限,按建筑物经济寿命与土地使用权年限孰小原则确定。

如果该项地产可以无限期使用,则上式变为:

第一,年度净营运收益(NOI)的计算。

GPI(Gross Potential Income):潜在毛收入总额,即房屋按照市场价格全部满期租出产生的全部租金收入。

EVCL(EstimatedVacancyandCollecting Losses):预计的空置和拖欠损失。

INS(Insurance):保险费。

T(Taxes):税费,国内对企业出租房屋按租金收入计征12%房产税、5%营业税以及城市维护建设税、教育费附加等其他税费。

U(Utilities):公用事业费。

M(Repaires and Maintenance):维护保养费。

例2:某地产公司于2009年10月取得一块土地50年使用权,并于2010年10月在此地块上建成钢结构办公楼,建筑面积20000平米,每平米造价5000元,重置价格为每平米6000元,经济耐用年限70年。该地产公司拟自营该办公楼用于出租。据调查,该地块附近同类型办公楼租金平均为每天每平米3元,空置率约为10%,每年保险费为办公楼重置价格的0.1%,房产税为租金收入的12%,营业税为租金收入的5%,其他税费合计为租金收入的1%,公用事业费约为每年500万元,维护修缮费用为年租金收入的3%。年度净营运收益的计算过程如表2所示。

表2 年度净营运收益的计算

第二,资本化率(R)的确定。资本化率的确定可以采取两种方法,分别为市场法和利率累加法。市场法指参照近期的类似案例,通过交易标的的年度净营运收益与交易价格的比率获取资本化率。利率累加法指通过无风险利率rf和风险调整利率累加获取资本化率。

在市场法下,通过搜集若干个(一般为4个以上)与待评估房地产相同或类似的房地产交易案例,求其年度净营运收益与交易价格的比率的算术平均值,获取待评估投资性房地产的资本化率。

例3:承上例,地产公司财务人员选取了6个可比案例,并搜集相关资料如表3所示。

该办公楼的评估价值为:

利率累加法通过无风险利率与风险调整利率累加获取资本化率。无风险利率指无风险的资本投资收益率,美国取长期国债(Treasury Bond)利率,而国内通常取一年期居民定期存款利率。风险调整利率的确定通常采用以下两种方法:一是评估人员凭借经验判断资本化率的范围;二是找出各种投资类型及其收益率、风险程度,按风险大小排序,将评估对象的风险与上述各种投资类型的风险进行比较,确定资本化率。这两种方法均要求评估人员具备一定行业经验,涉及较多的职业判断,最终确定的资本化率也较为主观。近期,部分学者提出引入资本资产定价模型(CAPM),依据该模型确定的资本化率较为客观且有理论依据。然而,资本资产定价模型的假设条件较多,市场的有效性是其成立的一个重要基础。中国的资本市场乃至房地产市场是否支持资本资产定价模型以及在现有条件下如何运用资本资产定价模型,有赖于进一步的研究分析。

表3 待评估房地产资本化率的确定

(2)收益法的优缺点。运用收益法估计投资性房地产公允价值的优点在于其估值方法能够反映公允价值估值目标,并且体现了货币的时间价值以及风险与收益率之间的关系,因此,该方法能够为会计准则制定者所接受。

运用收益法估计投资性房地产公允价值的最大挑战在于未来现金流量以及资本化率的确定,所有影响估值标的公允价值的因素均应体现在未来现金流量和资本化率中。因此,未来现金流量及资本化率计算的合理性直接影响着公允价值的计量结果。

4.估值方法总结

成本法、市场法和收益法在理论基础、估价步骤、估价角度以及估值过程中应用的主要输入变量上都存在着明显差别,在实际应用中,报告主体应结合实际情况选择恰当的估值方法。在考虑了估值标的的会计环境和估值方法输入变量的充分性后,在有些情况下,可以应用单一的估值方法,而在另外一些情况下,需要使用多种估值方法。如果运用多种估值方法估计投资性房地产公允价值,应当在对估值标的及其会计环境进行充分评价的基础上,对各种估值方法的估值结果予以评价并平衡。

三、总结与展望

本文引入了几种评估方法来确定投资性房地产公允价值,为未来投资性房地产公允价值计量模式的大范围应用作了一些基础性准备。然而,要在投资性房地产业务中全面引入公允价值计量模式,仍需要总体设计、分布推进、明确工作思路,进一步做好建章建制工作。

1.加快税收政策调整

国家税收政策制定部门应研究并出台相关政策,对采用公允价值模式计量投资性房地产业务的企业各期由于资产公允价值提高产生的收益,给予一定的税收减免。对于非主营房地产相关业务的企业,可以考虑采用“收付实现制”核算该类企业当期投资性房地产业务的应纳税额。

2.加大证券市场监管力度

证券市场监管机构应加大监管力度,防止上市公司利用投资性房地产业务操纵利润、粉饰报表,对上市公司以公允价值模式计量的投资性房地产业务提出更高披露要求,并严惩违规者。

3.加强公允价值评估制度建设

国家财政部门应研究并出台有关公允价值估值的指导性规章。相关专业协会一方面应制定公允价值估值的规范性文件及相关细则,使公允价值估值有章可循、有据可依;另一方面,应加快公允价值信息数据库建设,以降低公允价值获取成本。

4.加强公允价值评估人才培养

专业协会和评估机构应提供多渠道、全方位的培训机会,加大职业道德宣传力度,建设一支政治坚定、技术过硬、作风顽强的评估队伍,为未来公允价值计量模式的广泛运用提供确实保证。

随着我国社会主义市场经济的不断发展,采取公允价值计量模式对投资性房地产资产进行计量是未来发展的必然趋势,也是我国会计与国际惯例趋同的重要标志。未来,我国资本市场以及其他资产交易市场必将不断完善,公允价值的估值技术也会朝更为先进、精确的方向演变,会计准则对投资性房地产公允价值计量方法的规定将更为明确、客观,从而提高企业提供会计信息的相关性、可靠性,为投资者决策以及资本市场的进一步健康发展提供制度保证。

[1]财政部.企业会计准则[M].北京:经济科学出版社,2006:15-18.

[2]张晓峒.计量经济学基础[M].天津:南开大学出版社,2001:75-87.

[3]朱萍.资产评估学教程[M].上海:上海财经大学出版社,2008:138-142

The Measurement of Fair Value of Investment Real Estate

XIN Yun-feng

(Research of Institute for Fiscal Science Ministry of Finance,P.R.China,Beijing100142,China)

For investment real estate,we can adopt the cost,market or return method to measure the fair value.The cost method is suitable to non-profit real estate without cash-flow or the case of transaction;the advantage of this method is the reliable data and to be easily understood,while the disadvantage of that is the inconsistent target of valuation.The market method is suitable to active real estate exchange market;the advantage of this method is that it can reflect the target of fair value,while the disadvantage of this method is that the judgment and selection of reference will highly depend on professional knowledge and experience of valuation.The return method is suitable to real estate with continuous cash flow;the advantage of this method is that it can reflect the valuation target of fair value,the time value of currency and the relationship between risk and return,while the disadvantage of this method is that the result of measurement of fair value will be affected by the rationality of future cash flow and the calculation of capitalization rate.

investment real estate;fair value;cost method;market method;return method

F275.2

A

1007-8266(2011)06-0121-06

辛云峰(1977-),男,河北省邯郸市人,财政部财政科学研究所博士生,主要研究方向为会计理论。

方程

猜你喜欢

商品与质量(2021年43期)2022-01-18

数学小灵通(1-2年级)(2021年11期)2021-12-02

中学生数理化·八年级物理人教版(2021年9期)2021-11-20

中国市场(2021年34期)2021-08-29

中国市场(2021年34期)2021-08-29

消费导刊(2018年10期)2018-08-20

智富时代(2018年4期)2018-07-10

智富时代(2018年4期)2018-07-10

科学大众·小诺贝尔(2016年3期)2016-03-04

中国工程咨询(2016年6期)2016-01-31