中国洗衣粉及其助剂市场浅析

2011-01-21 08:43中国洗涤用品工业协会

中国洗涤用品工业 2011年3期

中国洗涤用品工业协会

中国洗衣粉及其助剂市场浅析

中国洗涤用品工业协会

洗涤用品行业是一个与国民经济和百姓生活密切相关的行业。改革开放以来,我国洗涤用品行业通过采用国内技术开发与引进国外先进技术相结合的方针,提高了行业整体技术水平,市场供应也发生了显著变化,到今天,已经形成了一个较为完备的产品体系,产品门类日渐齐全,产品的市场化经营日趋成熟,在保证人民生活需求、提升人民生活品质、保障人民身体健康方面起到了积极的作用。虽然产品门类日益增多,但在众多产品门类中,洗衣粉仍然是国人生活中用量最多、覆盖最广的洗涤剂产品。因此,本文将通过数据对比分析,来探讨国内外洗衣粉市场的现状及发展趋势。

一、国内洗衣粉产品市场现状

(一)国内洗衣粉产量情况

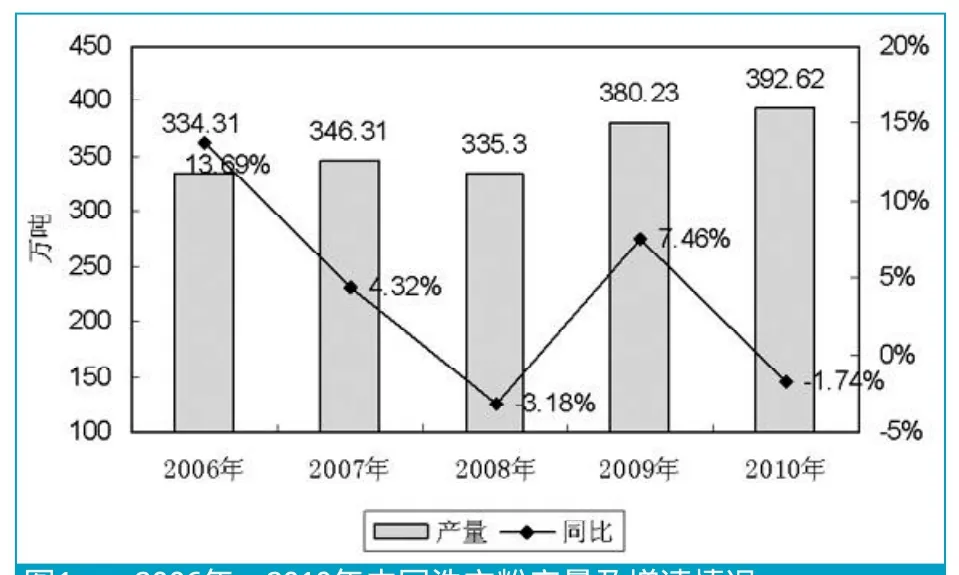

近年来,受宏观经济环境以及液体洗涤剂快速发展等因素影响,我国洗衣粉产量增速逐渐放缓,2001年~2005年我国洗衣粉产量年均增长率为10.67%,而2006年~2010年年均增长率降为4.1%。根据国家统计局统计,2010年全国规模以上企业实现洗衣粉产量为392.62万吨,同比减少1.74%。图1为2006年~2010年我国洗衣粉产量及增速情况。

由图1可以看出,2008年由于金融危机影响,洗衣粉产量略有下降,2010年洗衣粉产量数值虽然呈现增长态势,但同比却出现了负增长,这主要是由于统计入围企业数量变化等原因所致。目前,洗衣粉市场集中度较高,前10家生产企业产品产量占全国总产量的比重超过70%。

从洗衣粉产品种类来看,浓缩洗衣粉近几年增速并不显著,无磷洗衣粉和加酶洗衣粉已经成为洗衣粉市场主流,含氧洗衣粉等功能性洗衣粉发展很快,但份额较低。

1、浓缩洗衣粉

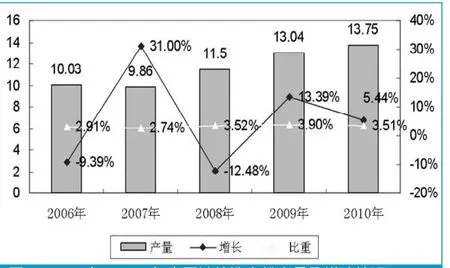

近年来,为了减少化学品使用,节约资源,保护环境,洗衣粉浓缩化成为了行业发展的趋势。中国洗涤用品工业协会也于2009年7月推出了“浓缩洗衣粉标志”,旨在便于消费者辨别使用,从而推动浓缩洗衣粉市场。但由于消费者的消费习惯和市场接受度等原因,尽管浓缩洗衣粉呼声很高,但近几年产量增速并不明显。由图2可以看出,浓缩洗衣粉近几年产量变化不大,虽然平均增速高于洗衣粉整体增长速度,但由于基数较低,增速波动较大,在洗衣粉总产量中所占比重也变化不大。

2、无磷洗衣粉

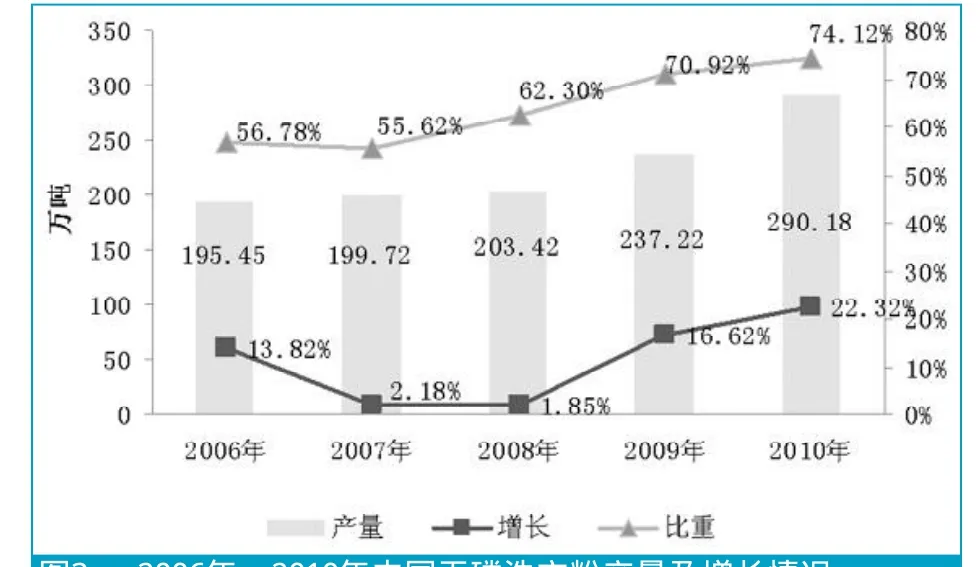

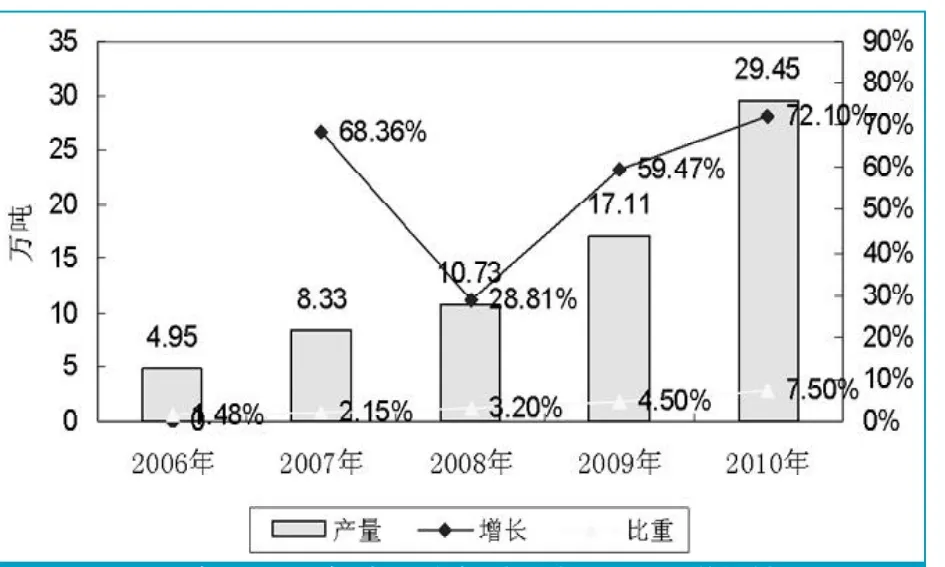

洗衣粉因助剂种类的不同分为含磷洗衣粉和无磷洗衣粉。由于磷酸盐对封闭水体具有“富营养化”的贡献,我国从1999年“太湖、滇池”流域禁磷开始,各地陆续出台“禁限磷”法规,限制或禁止含磷洗衣粉的生产和销售。此后,含磷洗衣粉份额逐渐减少,加之近几年磷酸盐价格等因素,无磷洗衣粉逐渐占据了洗衣粉市场的主导地位。根据中国洗涤用品工业协会对行业内主要生产企业的统计,2010年国内无磷洗衣粉总产量290.18万吨,比上年增长22.32%;占洗衣粉总量的比重为74.12%。图3为2006年~2010年我国无磷洗衣粉产量及增长情况。

图1 2006年~2010年中国洗衣粉产量及增速情况

图2 2006年~2010年中国浓缩洗衣粉产量及增速情况

由图3可以看出,近年来无磷洗衣粉产量呈逐年递增趋势,占整个洗衣粉市场比重也逐年增加。

3、加酶洗衣粉

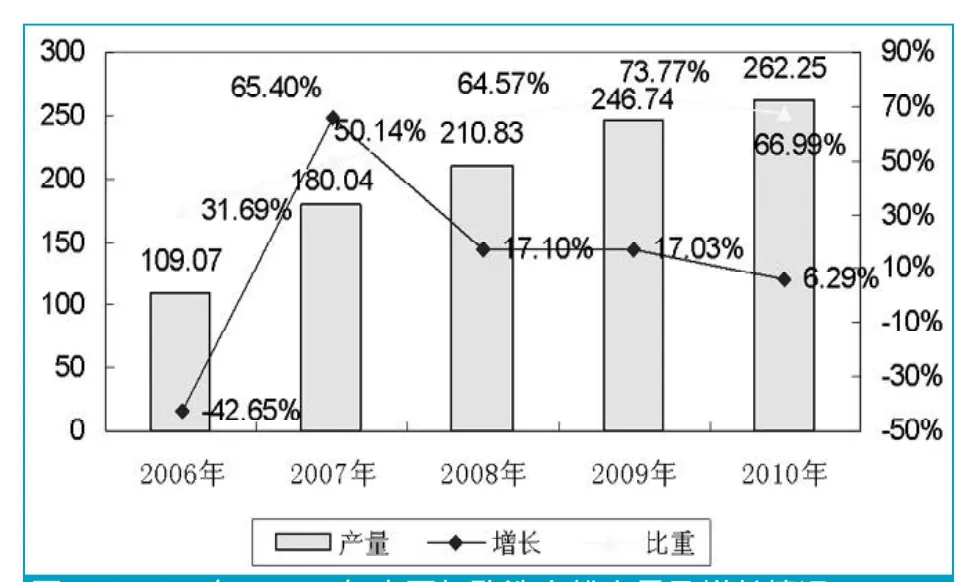

我国自1978年开始生产加酶洗衣粉。在洗衣粉中加入酶制剂,可以提高去污力、降低表面活性剂等有效物质的用量,节约资源、能源。应用于洗衣粉中的酶制剂主要有蛋白酶、脂肪酶、纤维素酶等。目前,酶制剂作为新型生物添加剂应用于洗涤剂行业的现象已越来越普遍,国内加酶洗衣粉已逐渐在市场上占据重要地位。据中国洗涤用品工业协会统计,2010年国内加酶洗衣粉总产量达262.25万吨,占洗衣粉总量的66.99%。图4为2006年~2010年我国加酶洗衣粉产量及增长情况。从图中可以看出,近几年加酶洗衣粉比重整体逐渐增加,受原材料涨价等因素影响,2010年加酶洗衣粉产量及比重出现小幅下滑。

4、含氧洗衣粉

所谓含氧洗衣粉,是指洗衣粉中含有一定量的过氧化物,如过碳酸钠(SPC)或过硼酸钠(SPB),过氧化物在一定温度的水中,或在活化剂的作用下,会释放出能协助洗衣粉去除多种污垢的新生态氧,大大提高洗衣粉的去污效果,然而对衣物的色泽却没有明显的褪色作用,尤其适合机洗。

虽然含氧洗衣粉在许多发达国家具有较大市场份额,如欧洲地区已达到80%,美国洗衣粉也几乎全是含氧系列产品,这与当地的洗衣习惯(洗涤温度较高)有关,但在国内含氧洗衣粉对大部分消费者来说,还是一种新产品,相关调查数据显示,2010年含氧洗衣粉产量占洗衣粉总产量的比重仅为7%左右。从产量增速来看,2006~2010年国内含氧洗衣粉产量的年均增长率超过50%,未来发展空间较大。图5为2006年~2010年我国含氧洗衣粉产量及增长情况。

图3 2006年~2010年中国无磷洗衣粉产量及增长情况

图4 2006年~2010年中国加酶洗衣粉产量及增长情况

(二)国内洗衣粉进出口情况

根据海关总署的统计,近年来中国洗衣粉出口量逐年增加,由2006年的17.53万吨增加至2010年的29.42万吨,即使是受金融危机影响较大的2008年和2009年,中国洗衣粉的出口量仍保持增长。在进口方面,中国洗衣粉的进口量较少,2006~2010年洗衣粉的进口量均维持在4000吨以下(见图6)。

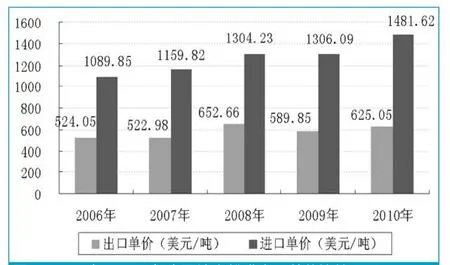

由图7可以看出,洗衣粉的进口单价约为出口单价的2倍左右,而且近年来两者的差价逐年扩大,差价由2006年的565.80美元/吨增加至2010年的856.57美元/吨,说明出口洗衣粉产品主要为中低档产品,产品附加值较低,主要出口国家为中东、非洲等欠发达国家,而进口产品则为附加值较高的高档产品,主要进口国家为欧美、澳洲、日韩等发达国家。

图5 2006年~2010年中国含氧洗衣粉产量及增长情况

图6 2006年~2010年中国洗衣粉进出口量

图7 2006年~2010年中国洗衣粉进出口单价比较

(三)国内衣物助洗剂生产情况

目前市场上的衣物助洗剂主要分为固体和液体两种,其中固体助洗剂包括2004年汉高公司(Henkel)推出的“爆炸盐”以及利洁时(Reckitt Benckiser)公司推出的“碧莲”等,液体助洗剂主要有含氧漂白剂,俗称“彩漂液”。这些助洗剂的主要成分是过氧化物,与洗涤剂共同使用,通过释放活性氧,帮助去除各种污渍。衣物助洗剂在国外市场发展速度较快,普及率也较高。但在国内,由于消费者洗衣习惯等原因,固体助洗剂并未在市场上取得预期效果,近年来正逐渐淡出国内洗衣产品市场,而彩漂液由于其使用方便,随着城镇家庭洗衣液用量的增加,逐渐在市场上占据了一席之地。

二、全球洗衣粉产品市场现状

根据有关调查数据及推算,目前全球洗涤剂人均消费量为11.9千克/年,总量大约为7850万吨左右,其中大约有35%的洗涤剂为洗衣粉,因此,目前全球洗衣粉的产量约为2750万吨,人均消耗量约为4.2千克/年,高于我国3千克/年的人均消费量。作为日用消费品,全球洗衣粉的消费量与人均居民消费的走势基本一致,由此可以推断出,全球洗衣粉产量的平均增速约为2%左右,低于我国洗衣粉的增长速度。2010年,我国洗衣粉产量占全球产量的14%左右,已经步入世界洗衣粉生产大国行列。

(一)浓缩洗衣粉

世界上一些发达国家从上世纪就自发地开始了洗衣粉浓缩化进程。美国在上世纪80年代初期就开始进行洗衣粉浓缩化,2003年后开始液体洗涤剂的浓缩化,目前液体洗涤剂已占到80%左右的市场份额。日本自1983年开始洗衣粉的浓缩化,至今浓缩洗衣粉已经占洗衣粉总量的95%。欧洲浓缩洗衣粉也正在取代普通洗衣粉成为主流,目前市场占有率达到40%以上。洗衣粉浓缩化已成为全球洗涤剂行业可持续发展的重要举措之一。据推算,2010年全球浓缩洗衣粉产量超过950万吨,约占洗衣粉总量的35%,随着欧洲特别是东欧以及世界其他国家和地区浓缩化进程的推进,浓缩洗衣粉的比重还将进一步提高。

(二)无磷洗衣粉

由于含磷洗衣粉会造成封闭水体的“富营养化”,自上世纪70年代开始,各国就开始颁布禁限磷法规。美国从1971年开始禁磷,到1993年50个州中,27个州颁布了禁限磷法规,23个州则未通过该法规。加拿大从1972年开始要求禁磷,1975年,日本、德国开始禁磷,重点整治水体富营养化问题。而比利时、丹麦、爱尔兰、葡萄牙等国则宣布不禁磷,瑞典1992年开始禁磷,1995年取消该法令。目前,随着各国治理水体富营养化的进程以及磷矿资源问题导致的磷酸盐价格飙升,全球洗衣粉已基本实现无磷化,普及率达到90%左右。2010年,全球无磷洗衣粉产量接近2500万吨,近年来年均增速为2 %左右,比例近年来变化不大。

(三)加酶洗衣粉

目前,酶制剂作为生物添加剂应用于洗涤剂行业的现象已越来越普遍,其中应用最多的是碱性蛋白酶、脂肪酶、淀粉酶和纤维素酶等。在西欧、日本和美国等一些发达国家中,加酶洗衣粉占洗衣粉市场的80~95%,国内加酶洗衣粉所占比例也达到了60%以上。据不完全统计,目前全球加酶洗衣粉占洗衣粉总量的比重近80%,增速略高于洗衣粉总量增长速度。

(四)含氧洗衣粉

含氧洗衣粉由于其较好的去污性能,尤其适合机洗,因此在洗衣机普及率较高的发达国家较为受追捧,市场占有率较高,其中欧盟地区达到80%,美国市场洗衣类产品也几乎都含有过氧化物。而发展中国家洗衣机普及率相对较低,因而含氧洗衣粉市场占有率不高,如中国仅7%。据推算,目前全球含氧洗衣粉总产量约为550万吨,占洗衣粉总量的比重约为20%左右,近五年递增率为13%左右,远高于洗衣粉整体增速。随着新兴市场国家生活水平的提高和因洗衣机的普及而带来的洗衣习惯的改变,预计含氧洗衣粉在这些国家市场的发展空间较大。

三、国内外洗衣粉部分功能性助剂市场发展情况

(一)国内洗衣粉部分功能性助剂市场情况

通常在洗衣粉配方中除主要活性成分(表面活性剂)外,还会加入多种辅助成分,阻止水中碱土金属离子对表面活性剂的干扰,提高对某些顽固污渍的去除能力,从而提高洗衣粉的去污性能,使产品获得更满意的使用效果。本文将主要对洗涤剂中应用较广的三聚磷酸钠、4A沸石、酶制剂市场情况进行分析,并对过碳酸钠这一发达国家应用较广、国内市场新兴且具有很大潜力的助剂产品进行分析。

1、三聚磷酸钠

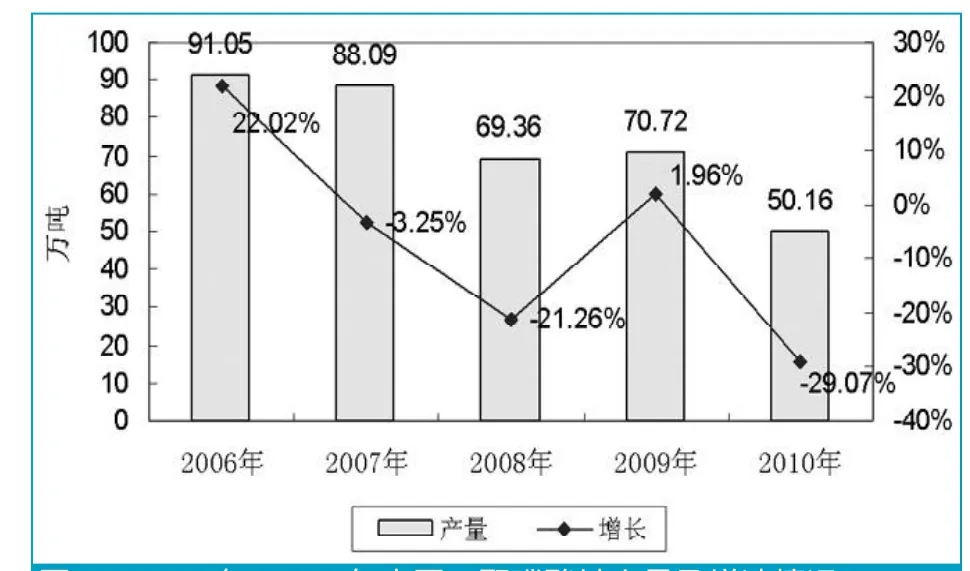

20世纪40年代末期,三聚磷酸钠就被应用于洗涤剂中,由于其具有良好的钙/镁离子螯合性能、吸湿性、悬浮性、分散性、协同效应等,因此备受洗涤剂生产企业推崇,多年来几乎独占洗衣粉助剂市场鳌头,也是迄今为止效果最好的洗涤助剂。但进入20世纪70年代,在一些发达国家人口密集地区的水域发生了水体“富营养化”,各国纷纷出台了禁限磷的政策措施,磷酸盐的使用受到了极大的限制。我国也于上世纪80年代末期开始掀起禁限磷的风潮。同时,近年来由于黄磷价格高涨带动三聚磷酸钠价格上扬,也促使众多洗衣粉生产企业摒弃了三聚磷酸钠,转而生产无磷洗衣粉。

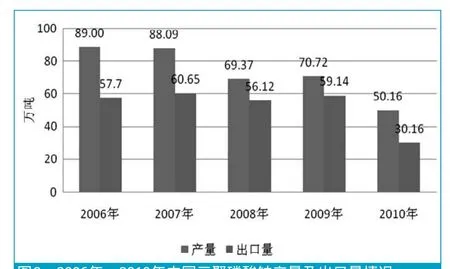

根据中国洗涤用品工业协会的统计,2006年至2010年三聚磷酸钠产量及增速总体上呈逐年下降态势,而且出口量占产量比重超过一半以上。国内三聚磷酸钠生产企业主要集中在磷矿资源较为丰富的云南、贵州、四川、湖北等地区,开辟磷酸盐新的应用领域以及开发新的磷酸盐品种是磷酸盐行业生存和发展的重要途径。

2、4A沸石

随着含磷产品市场的逐渐衰退,4A沸石——这一在世界范围内广泛应用的代磷助剂,正在洗衣粉助剂市场扮演着越来越重要的角色。4A沸石对水中钙离子具有很强的交换作用,同时还能与不溶性污垢发生共沉淀作用,有助于去污。但4A沸石本身钙交换速率较慢,对镁离子交换能力也相对较弱,无分散能力,水溶性差,而且PH缓冲能力较差,因此必须与分散剂、其他助剂复配才能达到理想效果。

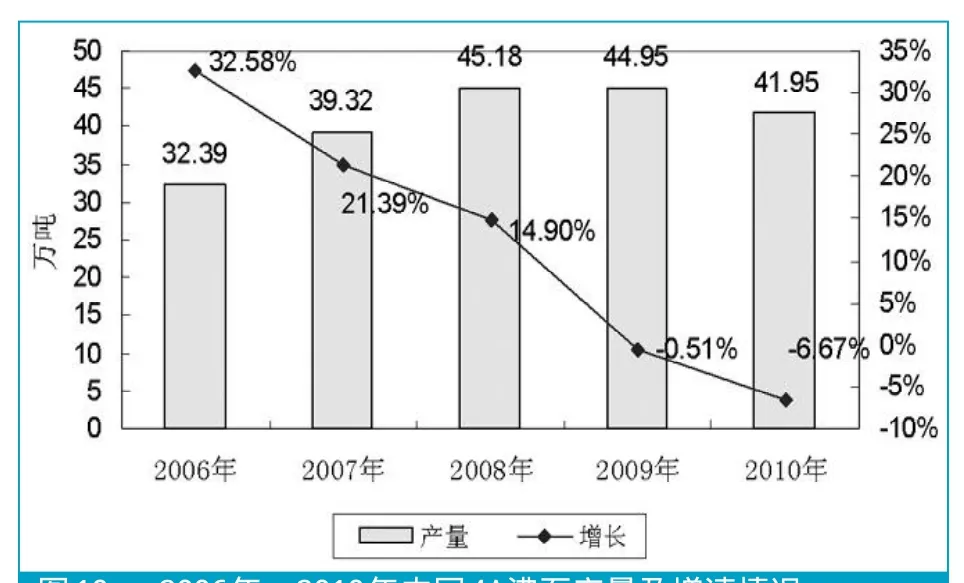

目前国内4A沸石生产企业主要有:中国铝业股份有限公司山东分公司、汇盈化学实业(泉州)有限公司、福建日盛化工有限公司、广州恒邦精细化工有限公司等。根据中国洗涤用品工业协会的统计,2010年,全国4A沸石产量为41.95万吨。从图10可以看出,近年来4A沸石产量总体呈上升趋势,2010年由于个别企业停产等因素,产量出现了小幅下滑。

3、酶制剂

酶制剂作为有助于去污的生物制剂,可以提高洗涤剂去污性能并减少部分表面活性剂用量。通常,酶制剂在洗涤剂组分中占比为0.1%-0.5%,应用于洗涤剂的酶主要有脂肪酶、蛋白酶、淀粉酶及纤维素酶等。目前,我国洗涤剂用酶的年用量约为6000吨,主要供应商为两家丹麦公司在中国的分公司:诺维信(中国)投资有限公司和丹尼斯克的子公司——杰能科国际公司,两家公司分别在天津、苏州和无锡建有工厂,产量能够满足60%左右的市场。

图8 2006年~2010年中国三聚磷酸钠产量及增速情况

图9 2006年~2010年中国三聚磷酸钠产量及出口量情况

图10 2006年~2010年中国4A沸石产量及增速情况

表1 2006~2010年中国碱性脂肪酶进出口情况(单位:吨,万美元)

表2 2006~2010年中国碱性蛋白酶进出口情况(单位:吨,万美元)

据海关总署的统计,2006~2008年,中国“碱性脂肪酶”的出口量逐年增加,2008年达到136.26吨,而2009年受金融危机影响,出口量锐减,仅为56.21吨,2010年出口量又有所恢复。进口方面,除2006年和2008年外,其他年份的进口量均大于出口量。2010年该产品的进口量达到280.49吨,比上年几乎翻了一番(表1)。

近年来,“碱性蛋白酶”进口量一直大于出口量,2010年出口量为99.07吨,进口量为215.88吨。从进口数据来看,2006年至2010年碱性蛋白酶进口量呈逐年下降趋势,表明近年来国内蛋白酶产量在不断增加(表2)。

4、过碳酸钠/四乙酰乙二胺

(1) 过碳酸钠

过碳酸钠又称过氧碳酸钠,是过氧化氢与碳酸钠的加成化合物,分解后产生氧气、水和碳酸钠三种物质,对环境友好,无任何副作用。过碳酸钠作为高效氧系漂白剂的代表,凭其优良的漂白活性和杀菌性能,正日渐取代过硼酸钠应用于洗涤、印染、纺织、造纸等各类工业和民用产品中。目前,过碳酸钠在国外洗涤产品中应用较为广泛,发展较快,而我国80年代初才开始研究并生产过碳酸钠,至今已形成一定的生产规模,根据天津无机盐工业协会统计,目前国内过碳酸钠总产能已超过31万吨(表3)。

有关市场调查显示,国内过碳酸钠产量近年来以超过10%的速度逐年增长。图11反映了2006年至2010年国内过碳酸钠产量及增速情况,从图中可以看出,过碳酸钠近年来不仅产量逐年增长,而且增速也逐年攀升,2010年增长速度超过了20%,达到24.96%,产量达到15.31万吨。由于国内过碳酸钠市场还处于增长初期,含氧洗衣粉比例较低,因此目前产品主要以出口为主,根据海关总署的统计,2010年,我国过碳酸盐出口量达到10.7万吨(表4)。但随着国内洗涤用品结构调整和升级的不断深入,含氧洗衣粉的比例将会不断上升,过碳酸钠的需求量将不断增长。

图11 2006年~2010年中国过碳酸钠产量及增长情况

表3 国内过碳酸钠生产企业产能情况

表4 2006~2010年中国过碳酸盐出口量情况(单位:吨)

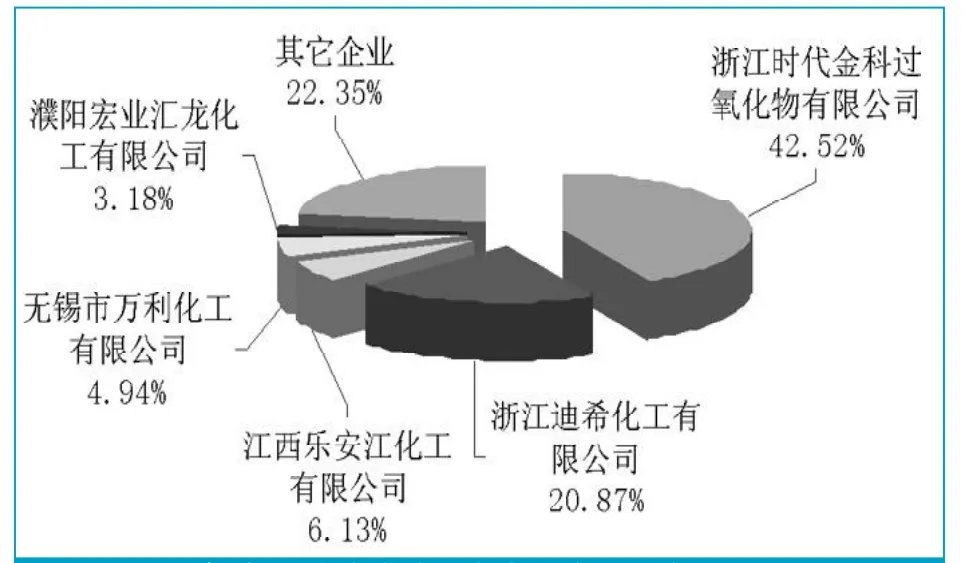

从生产企业来看,2010年有5家企业过碳酸钠出口量超过3000吨,其中3家超过5000吨,1家超过1万吨(图12)。

(2) 四乙酰乙二胺

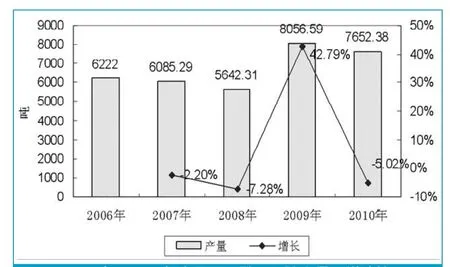

四乙酰乙二胺(TAED)是一种高效氧系漂白活化剂,由乙二胺和醋酐合成,能够快速生物降解,对环境无任何危害。TAED作为氧系漂白活化剂,主要是与过碳酸钠一起应用于产品中,使其能够在较低温度下即可发挥漂白功效。目前国内漂白活化剂TAED产量大概是7500~8000吨,目前国内仅浙江时代金科过氧化物有限公司实现了规模化生产,其他大部分企业仍处于研发、建设及试产阶段。从图13中可以看出,2009年产量达到近年来最高值。目前TAED国内用量很少,产品几乎均为出口。

5、过硼酸钠

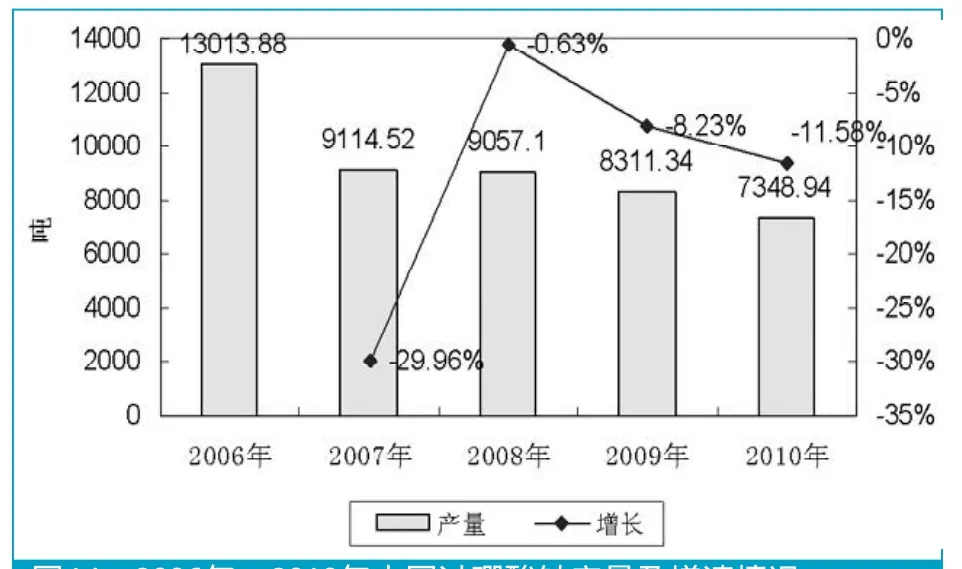

过硼酸钠也是一种氧系漂白剂,也有杀菌、织物保色等功能,但过硼酸钠只有在水温达到60℃以上时才能充分发挥其释氧漂白性能,故国内含氧洗衣粉中很少添加。此外,由于国内硼元素资源条件较差,同时过硼酸钠已被证明具有潜在的健康危害和环境危害,因此近年来国内产量呈递减趋势,目前约7000吨左右。由图14可以看出,近年来国内过硼酸钠无论产量还是增幅,均呈逐年下降趋势。

表5 2006年~2010年中国过硼酸盐出口情况

根据海关总署的统计,过硼酸盐近年来出口呈下降趋势,2010年出口量仅7000多吨,由于海关所统计的“过硼酸盐”中大部分为过硼酸钠,可见目前过硼酸钠产品基本上都用于出口(表5)。

(二)国外洗衣粉部分功能性助剂市场情况

1、4A沸石

4A沸石已成为世界范围内应用最广的代磷助剂。美国1978年首次将4A沸石应用于洗涤剂配方中,随着政府禁磷措施的出台,其产销量逐年增加,据报道,目前美国4A沸石年产量已达50万吨,仅能满足其市场需求的50%左右,但其用途可能不仅限于洗涤剂用。在欧洲,瑞士、挪威、德国和意大利等国家已全面实施禁磷措施,意大利人均4A沸石消费量最高,达2.36公斤/年,德国次之,达1.7公斤/年,据推算,欧洲市场洗涤剂用4A沸石消耗量为65万吨/年。在亚洲,日本和韩国已全部推行无磷粉,泰国、马来西亚和印尼等国无磷粉所占比例也非常高。目前亚太地区4A沸石总需求量约为50万吨/年(不含中国大陆),生产能力约40万吨/年(不含中国大陆)。

2、酶制剂

图12 2010年中国过碳酸钠重点出口企业分布图

图13 2006年~2010年中国四乙酰乙二胺产量及增速情况

图14 2006年~2010年中国过硼酸钠产量及增速情况

随着人们环境意识的增强,酶制剂作为功能性助剂在全球洗涤剂中的应用越来越普遍,近年来酶制剂市场规模持续扩大。据报道,2009年全球酶制剂市场总规模为30.18亿美元,2010年达到34.56亿美元,其中洗涤剂用酶制剂占酶制剂总量的40%左右,市场规模2010年达到14亿美元左右,比2006年增长57%。目前全球酶制剂行业依然由少数几家国际大公司所主导,如丹麦的诺维信公司、丹尼斯克的子公司——杰能科公司、帝斯曼公司等,仅诺维信公司的市场份额就达到47%。随着酶制剂生产技术和配方技术的提高以及消费者对加酶产品的认可度愈来愈高,预计至2015年全球工业用酶市场将达44亿美元,届时洗涤剂用酶市场规模可接近20亿美元(按45%的酶制剂应用于洗涤剂计算)。

3、过碳酸钠/四乙酰乙二胺

(1) 过碳酸钠

过碳酸钠在欧美等发达国家洗衣粉中应用较为普遍,平均添加比例为12%左右,而且全球产量的80%左右都应用于民用洗衣粉。据推算,2006年全球过碳酸钠产量约为49万吨,而到2010年全球产量达到了86万吨左右,增长了75.5%,年均增长率约为15%左右。预计到2015年,全球含氧洗衣粉产量将达到1200万吨左右,则过碳酸钠需求量将会达到215万吨。

目前全球过碳酸钠生产企业主要有Solvay Interox Ltd、OCI Chemical、金科化工、Kemira Kemi AB及Evonik Degussa等,其中比利时Solvay和韩国OCI的产能分别达到22万吨/年和15万吨/年。

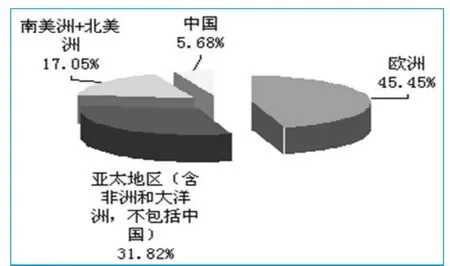

从过碳酸钠主要应用市场分布来看,欧洲市场用量最多,约占总量的45%;亚太地区(含非洲和大洋洲,不包括中国)是过碳酸钠的第二大市场,其用量约占总量的比例超过20%(图15)。

(2) 四乙酰乙二胺

由于价格等原因,并非所有含有过碳酸钠的洗衣粉产品中都添加了四乙酰乙二胺(TAED),据估计,全球市场中约有60%的含氧洗衣粉中添加有TAED,而作为漂白活化剂,全球85%的TAED均用在了民用洗衣粉中,平均添加比例约为2.5%。根据有关推算,2010年全球TAED产量约为10万吨,比2006年增长了75%左右。预计到2015年,全球TAED需求量将达到25万吨左右。

全球TAED生产企业主要有Warwick Chemicals、Clariant、浙江金科、DUBAG等,其中英国的Warwick公司产能5万吨/年,市场份额约为45%,Clariant公司产能3万吨/年,位列第二。

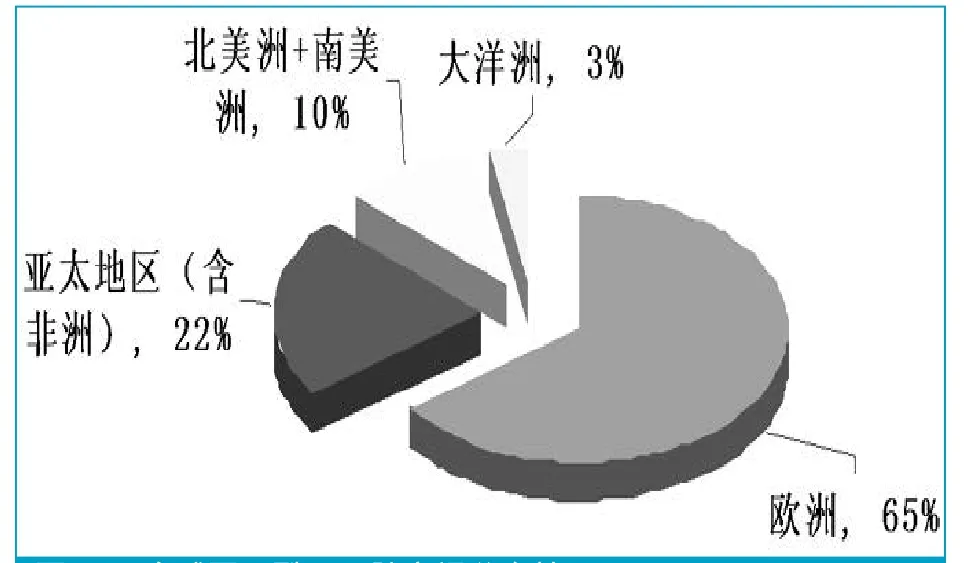

在地域分布上,欧洲仍然是全球TAED用量最多的市场,约占65%;美洲用量的占比大概为10%,具体情况见图16。

4、过硼酸钠

图15 全球过碳酸钠市场分布情况

土耳其和美国是世界最主要的硼酸盐生产者,2007年土耳其的硼酸盐产量约占世界总需求量(含量)的35%,美国约占29%。2008年全球约有3%的硼产品(主要是硼酸盐)应用于洗涤剂,其中超过一半是过硼酸钠,产量约为3. 35万吨。由于硼资源日益紧缺,而且过硼酸盐已经被证明具有潜在的环境危害和健康危害,因此过硼酸钠的使用越来越受到限制,正逐渐被过碳酸钠所取代。

四、国内洗衣粉市场发展趋势

国家“十二五”规划纲要中指出,“十二五”期间我国年均GDP增长率规划为7%,城镇居民人均可支配收入和农村居民人均纯收入分别年均增长7%以上,明确规定收入增幅要超过GDP增幅,这将对中国经济结构转变产生深远影响。

图16 全球四乙酰乙二胺市场分布情况

中国洗涤用品工业协会日前发布的《中国洗涤用品行业“十二五”规划》中指出,洗涤用品行业“十二五”期间将以国家发展战略和产业政策为指导,立足科技引领、创新驱动,环境友好、绿色驱动,市场主导、消费驱动,以产品节能、节水、易漂洗、高效、多效、环保与安全为行业发展的主线,以科技进步和创新为主导,加快产品结构调整,加快产业技术升级,不断提升人民生活品质,促进行业可持续发展。规划中还提出,“十二五”期间将加快产品结构调整和优化,以节能、节水、易漂洗、高效、多功能、环保与安全作为新产品开发的主导,大力发展多种品种、多种形态的节能和资源节约型浓缩化洗涤产品,进一步促进节能减排;加强对多功能、环保型表面活性剂和助剂的研究开发和应用,促进向绿色经济转型,形成低消耗、可循环、低排放、可持续的产业结构、运行方式和消费模式。

预计到2015年,整个行业工业总产值将突破2000亿元,年均增长率约为12%,新产品产值年均增长率约为10%。2015年,洗涤用品产品结构将进一步优化,浓缩洗衣粉占洗衣粉总量的比重预计将达到20%左右,无磷洗衣粉占洗衣粉总量的比重将达到80%以上,加酶洗衣粉占洗衣粉总量的比重也将接近80%,而近年来发展较快的含氧洗衣粉等功能性洗衣粉占洗衣粉总量的比重预计将达到20%以上。

五、全球洗衣粉市场发展趋势

联合国经济与社会事务部在日内瓦发布的《2011年世界经济形势与展望》报告中预测,2011年和2012年世界生产总值的增长为3.1%和3.5%。而在洗衣粉领域,根据近年来洗衣粉及世界生产总值的相关数据,预计未来五年全球洗衣粉产量年均增速仍将维持在2%左右,至2015年,全球洗衣粉的产量预计将超过3000万吨。尤其是新兴市场经济增长将持续发力,市场潜力将不断提升,将成为洗衣粉增长较快的地区。

随着人们环保和可持续发展意识的提高,全球洗涤用品结构将不断优化,多功能、浓缩化产品普及率将越来越高。预计到2015年,全球浓缩洗衣粉占洗衣粉总量的比重将由目前的35%左右提高至50%左右,无磷洗衣粉占洗衣粉总量的比重将继续维持在90%左右,加酶洗衣粉占洗衣粉总量的比重将达到80%以上,含氧洗衣粉占洗衣粉总量的比重预计将达到40%左右。

(张华涛 整理)

简 讯

猜你喜欢

中学化学(2022年5期)2022-06-17

弹性体(2020年6期)2021-01-11

湖南饲料(2019年5期)2019-10-15

猪业科学(2018年5期)2018-07-17

中小企业管理与科技·上旬刊(2018年4期)2018-05-02

中学生数理化·高二版(2016年3期)2016-12-26

中学生数理化·高二版(2016年3期)2016-12-26

绿色科技(2016年8期)2016-10-21

养殖与饲料(2012年10期)2012-12-10

中国洗涤用品工业(2012年6期)2012-03-20