关于银行信贷逆周期监管政策的思考

2011-01-17 09:04黄荣哲农丽娜

浙江工商大学学报 2011年3期

黄荣哲,农丽娜

(1.广西财经学院金融系,南宁 530003;2.中国人民银行南宁中心支行金融稳定处,南宁 530003)

关于银行信贷逆周期监管政策的思考

黄荣哲1,农丽娜2

(1.广西财经学院金融系,南宁 530003;2.中国人民银行南宁中心支行金融稳定处,南宁 530003)

次贷危机之后,动态调整的逆周期监管政策似乎可以成为缓解信贷顺周期的重要措施之一。然而,这种相机抉择的监管方法却有可能对银行体系和实体经济产生新的干扰。当政策效果存在明显时滞且未来经济不确定性增大时,监管部门应该在增强宏观经济预测能力的前提下慎重采用相机抉择的逆周期监管政策。

顺周期性;资本充足率;相机抉择;货币学派

通常认为,当经济处于上行周期时,信贷扩张为经济社会注入大量的流动性,企业可能出现过度投资,造成资产价格泡沫和经济过热。当经济处于下行周期时,信贷规模增速回落,企业资金周转出现困难,产量、就业、物价下降。投资者的悲观情绪将会加速资产泡沫破裂和经济萧条。银行信贷与实体经济之间存在着正反馈效应,即顺周期性 (procyclicality)。这种顺周期性不仅会加大实体经济的波动,而且也会放大银行系统对外部冲击的反应,加剧银行系统自身的不稳定性。特别是次贷危机之后,人们更加关注信贷顺周期以及与之相对应的逆周期监管问题。

一、文献综述

现有的大多数文献资料认为,信贷顺周期性可能源于金融加速器机制、银行及监管部门的不审慎行为。Bernanke等 (1999)认为,抵押资产价值的周期性变化使企业获得的银行信贷呈现顺周期性,即金融加速器 (financial accelerator)机制引发了信贷市场的顺周期现象[1]。Syron(1991)[2]和 Lown等(2000)[3]指出,商业银行和政府监管部门低 (高)估了繁荣 (萧条)时期可能存在的市场风险也是造成信贷顺周期性的主要原因。Bangia等 (2002)发现,信贷评级的顺周期性使得银行信贷在经济萧条时期面临的坏账风险明显地大于经济繁荣时期[4]。可见,信贷顺周期性不仅加剧了经济波动,而且其产生的后果是非对称的。

针对信贷顺周期问题,许多学者认为有必要改革会计准则和资本充足率要求,以抑制信贷市场参与者的不审慎行为。Gonzales(2009)在详细分析了1990—2009年期间菲律宾银行信贷顺周期的现象之后指出,投资者、银行和监管部门都应该加强风险识别和监测,延长风险评估的时间范围并使之包含多个经济周期阶段。此外,巴塞尔协议 II和公允价值核算也需要进一步完善[5]。2009年7月欧洲委员会 (European Commission)提出了关于建立类似西班牙模式的动态损失准备金制度的议案,即在好年景时增加损失准备金计提以弥补在坏年景时损失准备金的不足,从而缓冲信贷顺周期的影响(Babic,2009)[6]。

虽然一部分学者将动态调整的逆周期监管视为能够缓解信贷顺周期的重要措施之一,然而逆周期监管是否在任何时候都能起到稳定金融市场的作用呢?是否需要一定的前提条件才能实施呢?如果考虑到政策效果存在时滞以及未来经济不确定性等因素,那么逆周期监管政策是否依然有效呢?以上文献并没有直接给出问题的答案。笔者认为,由于逆周期监管基本上沿用了“相机抉择”(discretion)的思想,所以货币学派的理论可以帮助人们从另一个角度审视这种监管方法,进而更加全面、客观地评价逆周期监管政策。

另外,与 Gonzales(2009)、Bernanke等 (1999)学者从宏观经济角度解释信贷顺周期机制不同,Bliss和 Kaufman(2003)以银行资产负债表 (balance sheet)为切入点,着重从微观经济视角剖析信贷顺周期现象的内在原因[7]。更加重要的是,动态损失准备金制度等逆周期监管政策的最直接效果就是引起银行资产负债表的变化,所以该理论模型 (简记为“BK模型”)有助于从根本上研究逆周期监管政策在银行系统微观层面所产生的影响,以及由此可能诱发的宏观经济波动。所以,笔者接下来的讨论将以BK模型为基础。

二、Bliss-Kaufman信用创造模型

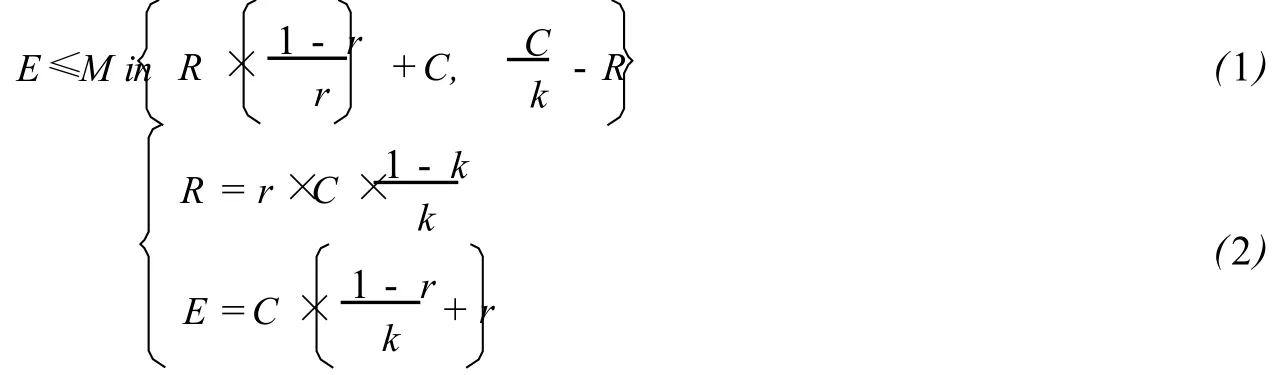

Bliss和 Kaufman(2003)指出,银行信贷实际上同时受到法定存款准备金率和最低资本充足率的双重约束,像经典教科书 (例如Mishkin,2001)那样只强调其中的单个因素将使研究结果出现偏差。一旦施加了法定存款准备金率和最低资本充足率双重约束,商业银行的信用创造能力远远低于施加单一约束的情况。事实上,双重约束下的商业银行盈利资产的上限 E必须满足式1和式2,其中 k、r、C分别代表最低资本充足率、法定存款准备金率和银行资本总额。

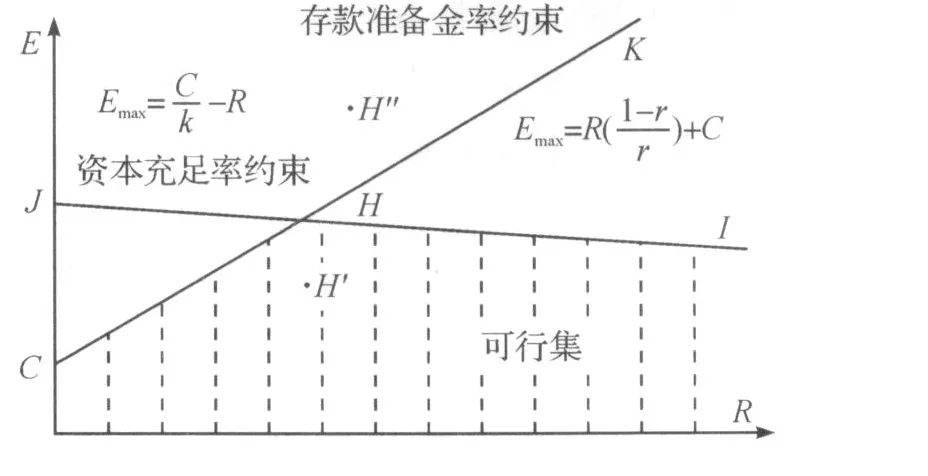

图1直观地描绘了最低资本充足率 k、法定存款准备金率 r与银行盈利资产 E之间的关系。阴影代表双重约束条件下存款准备金与盈利资产的可行集,H点是银行盈利资产的上限。

图1 双重约束条件下存款准备金与盈利资产的可行集

(1)当银行资本 C、最低资本充足率 k与法定存款准备金率 r都既定时,点 H被唯一地确定下来。即使央行向商业银行注入流动性,也无法使商业银行增加信贷。如果进一步提升 (降低)r和 k的数值,那么点 H就会向下 (上)移动至点 H′(H″),银行信贷规模相应地减少 (增加)。

(2)当经济繁荣 (萧条)时,银行资本 C的市场估价增加 (减少),直线 JI、CK和点 H都向上 (下)平移,商业银行信贷规模的上限将会增大 (减小)。银行信贷呈现顺周期的特征。

从BK模型看,消除或者弱化信贷顺周期性的办法 (即逆周期监管政策)包括两个方面的内容。一是在经济繁荣 (萧条)阶段提高 (降低)法定存款准备金率 r和最低资本充足率 k;二是在经济周期的不同阶段 r和 k的调整幅度可能是非对称的。与市场正向冲击相比较,r和 k对相同强度负向冲击的反应可以相对较小些。

三、逆周期监管面临的几个问题

虽然逆周期监管政策从表面上看可以简单地概括为法定存款准备金率和最低资本充足率的“相机抉择”调整,但是监管部门在实施过程还会遇到许多衍生的问题,而且有些难以克服的问题甚至会诱发宏观经济新的波动。笔者选择了以下四个比较重要的问题进行讨论。

问题1:既然法定存款准备金率 r和最低资本充足率 k都可以在逆周期监管当中发挥作用,但是为什么现实经济当中通常被调整的是法定存款准备金率,而不是最低资本充足率?

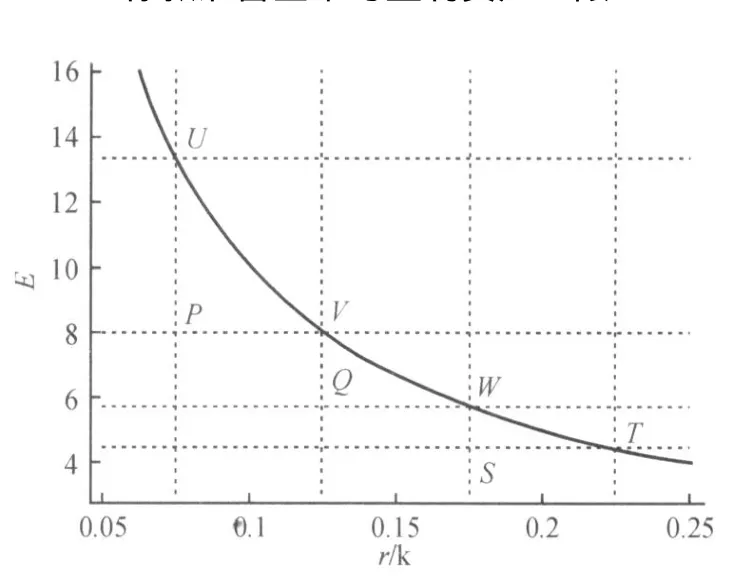

虽然最低资本充足率 k与法定存款准备金率 r对银行信贷的影响都十分显著,但是它们在影响程度方面还是有所区别。笔者根据式2绘制资本约束、存款准备金约束与盈利资产上限之间函数关系的三维模拟图像如图2所示,其中令 C=1。最低资本充足率 k对盈利资产上限 E的影响力明显大于法定存款准备金率r,即 Ek>Er。与调整最低资本充足率的监管政策相比较,调整法定存款准备金的政策只能算是“微调”。所以,除非公开市场业务、再贴现率和法定存款准备金率等传统政策工具无法实现当局的宏观调控目标,否则监管部门不宜频繁地调整最低资本充足率水平。

图2 资本规模不变时资本充足率、存款准备金率与盈利资产上限

问题2:逆周期动态调整的监管政策如何才能正确传递政策信号?

问题3:如果动态调整的损失准备金率只影响按风险计算的资本结构而没有改变原有的资本充足率水平,那么根据 BK模型从理论上讲盈利资产的上限就不会受到影响。此时,监管政策对商业银行的冲击是否可以忽略呢?

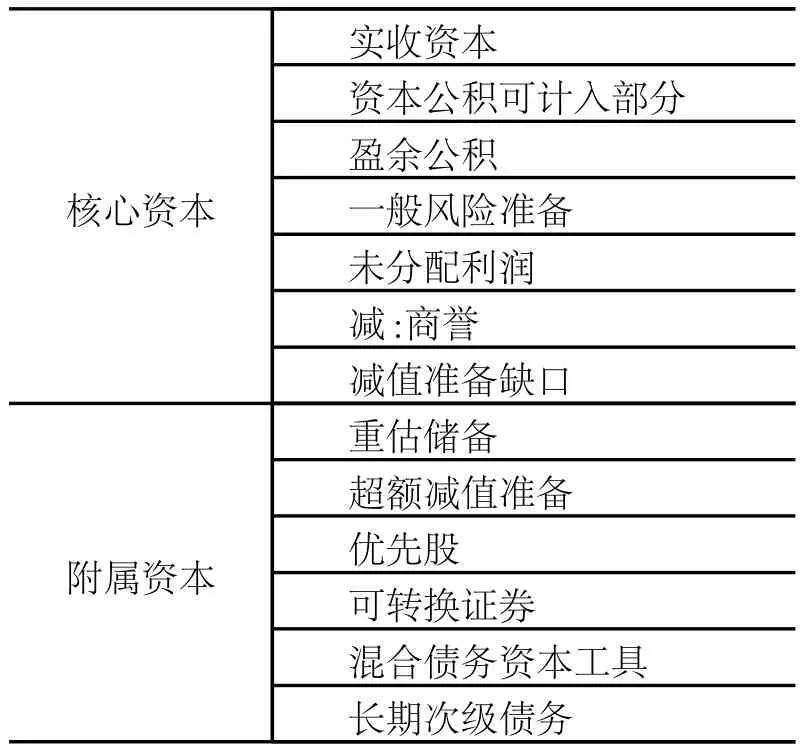

如表1所示,由于一般风险准备与减值准备属于银行资本金的组成部分,它们的动态调整可能影响到资本充足率水平、资本金的总规模或者资本金的结构。

首先,商业银行可以在实收资本、盈余公积等其他资本金不变的情况下动态调整一般风险准备与减值准备,并使得资本金总规模和资本充足率水平发生改变。笔者此前已经分析了资本充足率变化的这种情况,不再赘述。

其次,商业银行可以在动态调整一般风险准备与减值准备的同时也相应地增加或者减少其他资本金项目,并使得资本金总规模和资本充足率水平维持不变。然而,无论是核心资本还是附属资本,大多数的资本项目事实上都可以被视作长期合约,并且这些长期合约的有效期未必与经济周期的某个特定阶段 (例如繁荣期或者衰退期)相吻合。即使在一个完整的经济周期当中没有发放任何一笔新增贷款,商业银行也必须随着经济周期波动而调整未到期的长期合约,时而抛售长期合约,时而购入长期合约。相反地,由于 C和 E在经济周期各个阶段大致同方向变化,k变化较小,所以传统的计提方法在这种情况下反而不需要过多地调整以往的长期合约。

当然,商业银行也可以调整盈利资产规模 E,既满足监管部门的最低资本充足率要求,又不必调整资本金规模和结构。但是,调整已有的盈利资产合约同样需要支付费用和成本。

可见,逆周期动态调整损失准备金的做法在某些情况下会令商业银行承担许多不必要的费用和成本,甚至对商业银行系统造成新的冲击和干扰,不仅损害了商业银行的经营效率,而且也降低了商业银行的抗风险能力。

问题4:监管部门能否根据BK模型与实体经济周期来准确判断动态的法定存款准备金比率、最低资本充足率、损失准备金比率等逆周期监管政策的方向和强度?

逆周期动态调整的本质是“相机抉择”的监管政策。它之所以能够烫平周期性信贷风险必须具备一定的前提条件,即当局能够较好地判断未来经济周期的变动趋势、影响范围和程度。这对于监管部门而言可能存在一定的难度。

表1 按风险计算的资本构成

首先,监管部门不仅要面对相互冲突的多个目标(例如经济增长与通货膨胀、金融创新与金融稳定)所代表的多重价值问题,而且其决策混合着经济与政治等诸多因素。Simon(1989)指出,“在某些试图允许人类选择多样化的似是而非的假设下,我们还是无法定义一个有可能解决利益冲突问题的社会福利函数”[8]。在经济繁荣阶段,监管部门的逆周期政策可能会抑制消费和投资的增长,坐失创造更多就业岗位的机遇,无法将经济增长的潜力完全发挥出来,从而面临来自议会或者工会组织的政治压力。如表2所示,西班牙与丹麦在21世纪初就已经实行动态调整的损失准备金制度。同期,这两个国家的实际经济增长率不仅均值低于最早爆发欧洲主权债务危机的希腊,而且标准差 (即实际经济的波动程度)也高于希腊。

其次,不仅 BK模型当中 E对 r、k、C反应的非对称性或者非线性特征增大了监管的预测难度,而且现实市场也包含了复杂的动力学系统,混沌 (chaos)与分形(fractal)现象可能使得监管部门在预测经济和金融活动方面遇到更多、更大的难题。Stutzer(1980)首次在 Haavelmo经济增长模型中揭示了混沌与分形等非线性现象[9]。Barnett和 Chen(1988)在美国货币指数中发现了维数大约是1.5的奇异吸引子[10]。

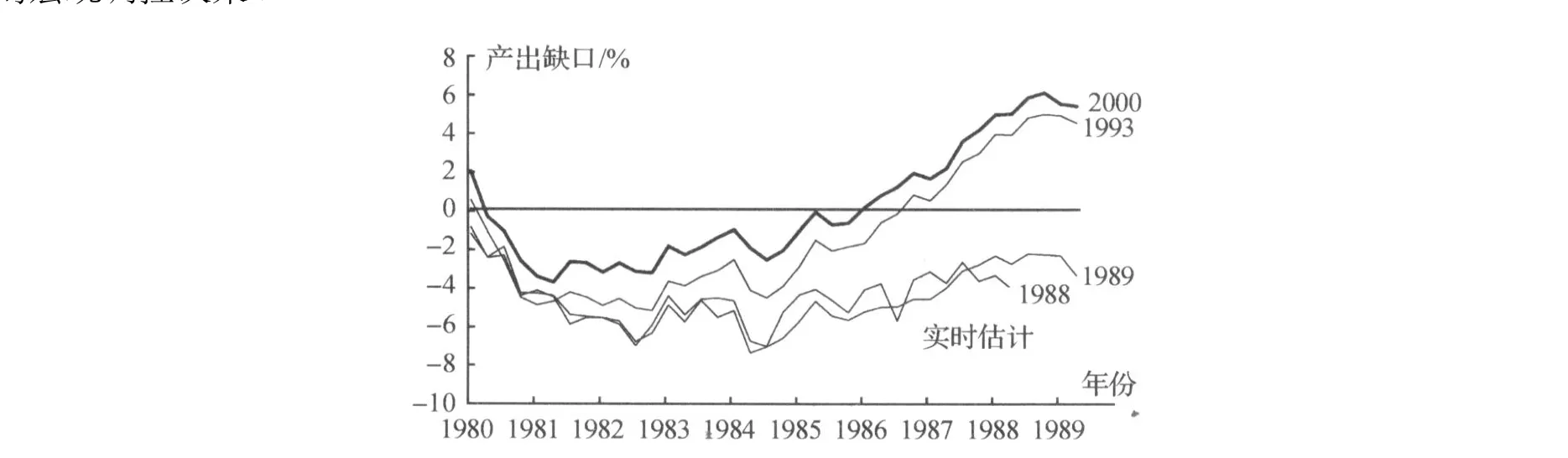

第三,产出缺口是判断经济周期阶段性特征的重要参考指标。但是,由于终点问题 (endpoint problem)使得可观测的数据乃至于不可观测的产出缺口的准确值无法实时获得,即实时数据的不确定性(Nelson和Nikolov,2003)[11],而且现有的测算方法各有优缺点,很难说究竟哪一种方法测度出来的产出缺口最为准确,即测算方法的不确定性 (Saint-Amant和 van Norden,1997;Orphanides等,2000)[12-13],所以经济周期 (或者产出缺口)的预测通常存在着很大的不确定性。据此出台的逆周期政策反而有可能成为实体经济和金融市场的新干扰源。如图4所示,1988年和1989年的实时估计结果显示整个20世纪80年代英国产出缺口为负值,经济处于不景气的状态。根据实时测算,英国政府应该采取经济刺激政策。但是,1993年和2000年的最终估计结果却表明20世纪80年代后期英国产出缺口由负值转变为正值,且产出缺口的最大值一度达到6%左右,宏观经济已经摆脱了衰退的阴影。此时,扩张性的政策极可能是不明智的。很显然,产出缺口测算的不确定性干扰着政府在实体经济和金融市场上的宏观调控决策。

表2 部分欧洲国家的实际经济增长率(单位 :%)

图4 20世纪80年代英国产出缺口的实时估计与最终估计的差异资料来源:Nelson和 Nikolov(2003)

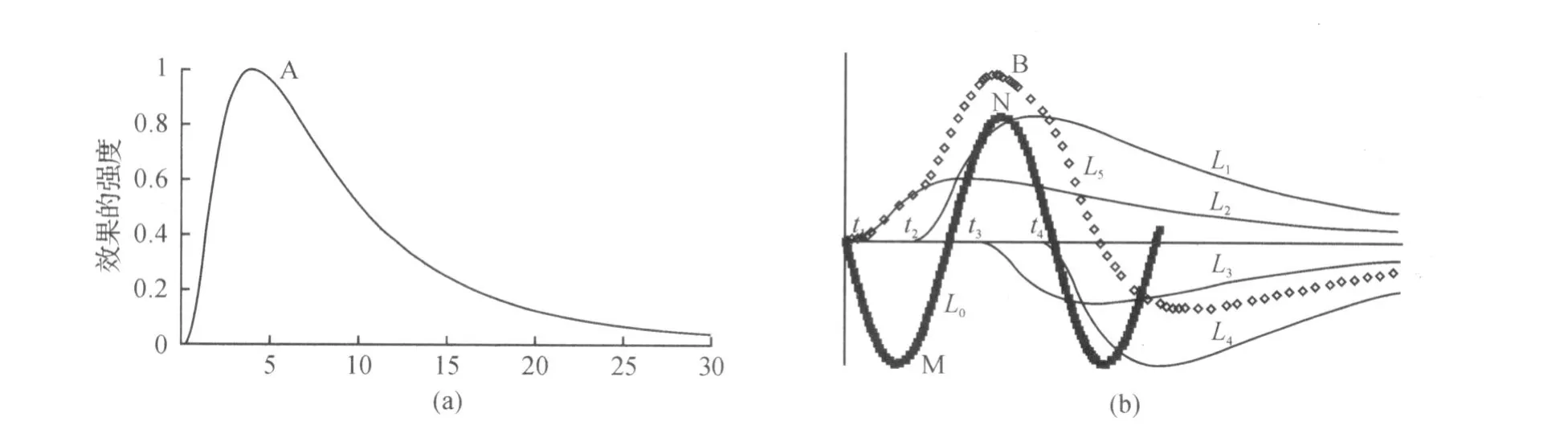

第四,更加重要的是,虽然法定存款准备金比率、最低资本充足率、损失准备金比率等指标的调整能够对商业银行资产负债表产生非常显著的即时冲击,但是货币学派强调政策传导过程 (例如银行信贷对实体经济和通货膨胀的影响)存在着时滞 (time lags)。如图5(a)所示,政策效果往往需要经历“初期的不显著→逐渐取得最强效果→逐渐衰减”的过程,其中最强的政策效果 A点并不出现在实施政策的 t=0时刻。笔者假设在没有政策干扰的情况下产出缺口如图5(b)当中的粗实线 L0所示。监管部门根据产出缺口的大小采取强度不同的逆周期政策。与 t2时刻相比较,由于 t1时刻负的产出缺口较小,监管部门实施的扩张性政策的强度也相对较弱,所以 L1曲线的峰值低于 L2曲线的峰值。类似地,与 t4时刻相比较,由于 t3时刻正的产出缺口较小,监管部门实施的紧缩性政策的强度也相对较弱,所以 L3曲线峰值的绝对值低于 L4曲线峰值的绝对值。从 t1至 t4,逆周期动态调整的政策效果叠加在一起如 L5曲线所示。结果,最强的扩张效果 B点与经济活动最繁荣的 N点几乎同时出现,而最强的紧缩效果则出现在 t4之后下一个周期的复苏阶段。事实上,不仅当前的“相机抉择”政策很可能变成未来实体经济波动的潜在干扰因素,而且实体经济波动也会反过来影响包括未来信贷市场在内的整个金融市场的稳定。反馈机制进一步增大了动态逆周期调控政策的实际效果的预测难度。

图 5 政策效果的时滞与叠加

四、结论与建议

无论是动态调整的法定存款准备金率还是最低资本充足率或者损失准备金率,这些逆周期监管政策实质上都是“相机抉择”的监管方法。当局在推行“相机抉择”的政策时始终无法回避一个最重要和最关键的问题,即如何提高预测未来经济周期特征的能力。如果监管部门能够准确判断未来经济波动的方向、幅度和周期长度等特征以及监管政策效果的时滞,那么动态调整的逆周期监管制度将可以较好地解决信贷顺周期的问题,烫平信贷市场和实体经济的波动。否则,这样的动态调整政策反而有可能对银行体系和实体经济产生新的干扰。

所以,当政策效果存在明显时滞且未来经济不确定性增大时,监管部门应该慎重采用相机抉择的逆周期监管政策。监管部门首先需要解决的问题是增强宏观经济预测能力,其次才是如何实施逆周期的动态监管政策。另外,在如何把握监管指标动态调整的幅度问题上,监管部门需要相当谨慎。不仅要考虑到各种逆周期监管政策对宏观经济产生的非对称冲击的强弱差异,而且还要考虑到这些动态调整的政策信号是否能够准确地反映出监管部门的宏观调控意图。

[1]BERNANKE S,GERTLER M,GI LCHR IST S.The financial accelerator in a quantitative business cycle framework[M]//J B TAYLOR,M Wood ford.Handbook of Macroeconomics,Amsterdam:North-Holland,1999:1341-1393.

[2]SYRON R.Are we experiencing a credit crunch?[J].New England Economic Review,1991,7:3-10.

[3]LOWN C,MORGAN D,ROHATGIS.Listening to loan officers:the impact of commercial credit standardson lending and output[J].Economic Policy Review,2000,6(2):1-16.

[4]BANGI A A,D IEBOLD F,KRON I MUS A.Ratings migration and the business cycle,with application to credit portfolio stress testing[J].Journal of Banking and Finance,2002,26(2-3):445-474.

[5]GONZALES J.The fundamentals of procyclicality of the financial system[J].BSP Economic Newsletter,2009,3:1-5.

[6]BAB IC B.Credit institutions and procyclicality[M]//HUGO F J.Quarter Monetary Review,Copenhagen:Dan marks National bank,2009:63-76.

[7]BL ISS R,KAUFMAN G.Bank procyclicality,credit crunches,and asymmetric monetary policy effects:a unifying model[J].Journal of Applied Finance,2003,13(2):23-31.

[8]赫伯特·西蒙.现代决策理论的基石——有限理性说[M].北京:北京经济学院出版社,1989:167.

[9]STUTZER M.Chaotic dynamics and bifurcation in a macro model[J].Journal of Economic Dynamics and Control,1980,2(4):353-376.

[10]BARNETTW,CHEN P.The aggregation-theoretic monetary aggregates are chaotic and have strange attractors:an econometric application of mathematical chaos[M]//BARNETTW,BERNDT E,HWHITE.Dynamic Econometric Modeling.Cambridge:Cambridge University Press,1988:199-246.

[11]NELSON E,N IKOLOV K.UK inflation in the 1970s and 1980s:the role of output gap mis measurement[J].Journal of Economics and Business,2003,55(4):353-370.

[12]ST-AMANT P,VAN NORDEN S.Measurement of the output gap:a discussion of recent research at the bank of canada[R].Bank of Canada Technical Reports,1997,79:1-62.

[13]ORPHAN I DESA,PORTER R,REIFSCHNEI DER D.Errors in the measurement of the output gap and the design of monetary Policy[J].Journal of Economics and Business,2000,52(1-2):117-141.

Consideration about Counter-cyclical Supervision of Banking Credit

HUANG Rong-zhe1,NONGLi-na2

(1.Financial Department,Guangxi University of Finance and Economics,Nanning 530003,China;

2.Financial Stabilty Department,Nanning Central Sub-branch of People's Bank of China,Nanning 530003,China)

After subprime crisis,dynamically counter-cyclical policy seems to be one of important measures to reduce credit procyclicality.However,discretional supervision perhaps cast influence to banking system and real economy.When ti me lags exist and economic uncertainties increase,supervisor should cautiously adopt counter-cyclical supervision before improve capability to forecast macro-economy.

procyclicality;capital adequacy;discretion;monetarists

(责任编辑 何志刚)

F830

A

1009-1505(2011)03-0052-07

2011-01-07

中国人民银行南宁中心支行 2010年度重点研究课题《金融风险顺周期效应的实证研究》

黄荣哲,男,广东新会人,广西财经学院金融系副教授,经济学博士,主要从事现代金融理论与政策研究;农丽娜,女,广西横县人,中国人民银行南宁中心支行稳定处经济师,经济学硕士,主要从事货币政策与金融发展研究。

book=58,ebook=389

猜你喜欢

理财·市场版(2021年8期)2021-09-13

食品安全导刊(2021年20期)2021-08-30

小康(2017年28期)2017-10-13

东方教育(2016年24期)2017-03-29

商场现代化(2017年3期)2017-03-20

中国市场(2017年2期)2017-02-28

股市动态分析(2016年30期)2016-08-15