经济学视角的高速铁路盈利能力分析*

2011-01-15 08:46李红昌匡旭娟姜雨

铁道经济研究 2011年2期

李红昌 匡旭娟 姜雨

(1 北京交通大学经济管理学院副教授,北京 100044;2 中国民航管理干部学院讲师,北京 100102;3 易程科技股份有限公司项目经理,北京 100083)

经济学视角的高速铁路盈利能力分析*

李红昌1匡旭娟2姜雨3

(1 北京交通大学经济管理学院副教授,北京 100044;2 中国民航管理干部学院讲师,北京 100102;3 易程科技股份有限公司项目经理,北京 100083)

高速铁路盈利性是其财务可持续性的直接反映,是其投融资模式的直接反映,是我国高速铁路和铁路产业发展形态的直接反映。高速铁路发展模式主要包括股权主导型发展模式、负债主导型发展模式、财政主导型发展模式三种类型。我国高速铁路公益性突出,采用的主要是负债主导型发展模式,在铁路价格受到严格管制,市场化水平有待提升的情况下,亟需构建多渠道长效补贴机制,以克服高速铁路可能产生的营运困难。美国、日本、欧盟等国家和地区的经验教训也证明了构建长效补贴机制、进行铁路产业改革、保持铁路财务可持续性的必要性。

高速铁路;盈利性;补贴机制

1 背景

随着我国高速铁路建设进程的不断加快,我国铁路客运专线网络逐步形成。统计数据表明,截止到2010年末,我国高铁运营里程达到8 358 km,全国铁路营业里程达到9.1万km,2010年投产新线4 986 km。目前全路日开行动车组列车近1 200列,铁路客货运量和运输收入实现大幅增长,旅客发送量完成16.8亿人,货物发送量完成36.3亿t,运输总收入完成4 488亿元。但是,社会上也出现了一些对高速铁路盈利性担心的声音,认为在高速铁路社会效益为正的情况下,也可能出现高速铁路财务效益亏损的局面,如图1所示。

图1 高速铁路效益示意图

从图1可以看出,(B)种情况最为理想,高速铁路财务效益和社会效益都为正值;(A)种情况相对理想,但高速铁路自身收益无法弥补自身支出,需构建交叉补贴机制;(C)种情况不理想,总效益为负值。从总体上来看,我国高速铁路整体处于(A)情况,部分线路处于(B)情况。那么,我国高速铁路需构建什么样的制度安排来确保高速铁路及铁路产业的可持续性?

2 高速铁路盈利性的本质

讨论高速铁路盈利性的一个隐含前提是,高速铁路项目应该进行建设。这一问题虽然不是论文的主题,但必须严肃加以说明。高速铁路有其特定的经济技术属性,不是所有的区域、所有的线路、所有的距离都适合建设高速铁路。实际上,高速铁路主要适合连接经济高度发达的都市带,具有高速区域铁路性质,距离一般不超过1 000 km,必须把铁路车站及相关土地综合开发结合起来。

2.1 高速铁路是典型的社会基础设施,若考虑全部资本成本,则世界各个国家高速铁路盈利能力均会大幅降低[1]

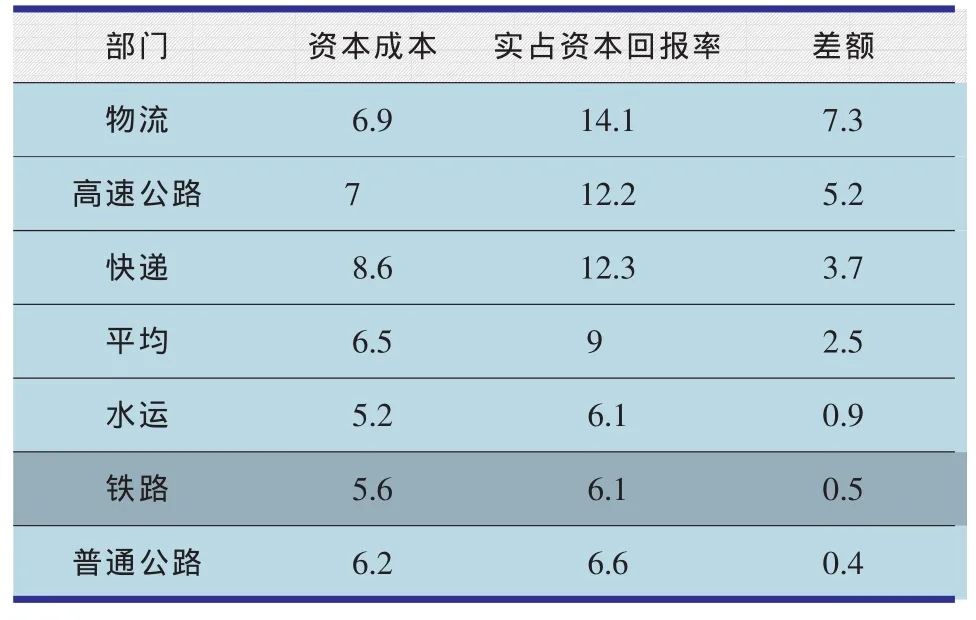

从经济学理论看来,铁路属于外部性极强的准公共物品(Quasi Public Goods),是典型的社会基础设施。发展铁路有利于拉动经济增长,促进社会经济协调发展,为民众出行提供基本服务。根据摩根·斯坦利的研究报告,美国4家铁路上市公司BNSF、UP、NS、CSX,日本三家铁路上市公司中日本、东日本、西日本公司,加拿大CN、CP公司以及英国First Group、Arriva公司属于盈利能力好的铁路公司,但扣除资本成本后铁路盈利率只有0.5%,如表1所示。

表1 典型铁路公司资本回报率和资本成本%

从表1可以看出,若铁路资本成本变为6%,在考虑经济增加值(Economic Value Added,EVA)的情况下,则连世界上最好的铁路公司都无法真正实现盈利。从经济学经济利润角度来看,考虑到高速铁路庞大的初始资本投入,不论高速铁路的资本结构如何,若全部资本成本都纳入计算范围,则都无法实现经济学意义上的经济利润(Economic Profit),这印证了“高速铁路必须有大量国家(地区)资本无偿投入”论断的正确性,如表2所示。

表2 世界典型国家和地区高速铁路盈利情况

2.2 高速铁路具有企业性,若相关制度安排相对合理,则有实现财务利润的可能性

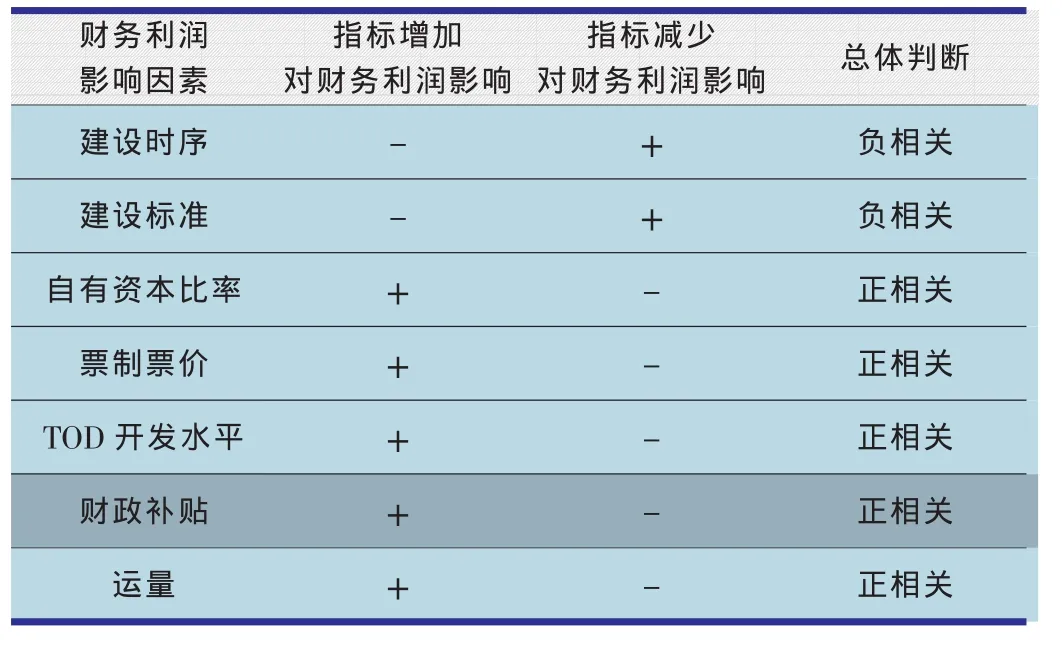

高速铁路和铁路产业总体上属于准公共物品,若考虑全部资本成本,则很难实现经济利润为正,但这并不意味着高速铁路就绝对不能实现财务报表上的财务利润。从运输经济学理论来看,影响高速铁路财务利润的指标包括建设时序、建设标准、自有资本比率、票制票价、TOD开发水平、财政补贴力度等。从极端层面来看,若建设时序合理,建设标准科学,自有资本比率高,票制票价灵活,TOD开发水平高,财政补贴力度大,则高速铁路可以实现盈利。反之,若高速铁路建设时序过度超前,建设标准不科学,自有资本比率低,票制票价僵化,TOD开发水平低,财政补贴力度小,则高速铁路很难实现盈利,如表3所示。

表3 高速铁路财务利润影响因素

理论研究表明,在一般情况下,当一条高速铁路线路的运量不到日均5万人次时,就基本上处于亏损阶段;当运量达到日均10万人次以上时,就基本可以实现盈利平衡;当运量达到15万人次以上时,就可以实现盈利。例如,根据《人民日报》网站的数据,自2010年7月1日至2010年8月28日,沪宁城际高铁发送旅客突破1 000万人次。若这一趋势延续下去,则年运量将达到约6 000万人次,沪宁城际不仅可以弥补全部运营成本,还可以实现盈利目标。[2]

3 我国高速铁路盈利性的特征

笔者对我国高速铁路盈利性特征的判断是,我国目前高速铁路的建设时序和节奏是为了尽快扩大路网规模,提高路网质量,扩充铁路运能,实现客货分线运营,拉动国民经济发展,适应经济社会发展需要,这导致我国高速铁路盈利性较弱。我国高速铁路公益性突出,需构建既有铁路系统交叉补贴新建客专系统,铁路系统外资源交叉补贴铁路系统的长效机制。随着工业化水平的不断提升,随着未来铁路改革重组的逐步实施,高速铁路外部效益将不断内部化,其盈利性将会逐步好转。美国、日本、欧盟等国家和地区的经验教训也充分证明了这一判断。

3.1 我国高速铁路盈利性特征之一:负债主导型发展模式

高速铁路盈利性是其财务可持续性的直接反映,是其投融资模式的直接反映,是我国高速铁路和铁路产业发展形态的直接反映。高速铁路发展模式主要包括股权主导型发展模式、负债主导型发展模式、财政主导型发展模式三种类型。

1)股权主导型发展模式。该模式是指在高速铁路建设投资结构中,资金来源大多由股东投资构成。例如,美国铁路建设起始于19世纪下半叶,其融资方式是以股权融资为主。铁路公司获得政府的铁路营运执照之后,由投资银行负责承销股票,美国几大财团以及少量社会公众认购股权,另外通过投行发行少量债券。在铁路建成投入运营之后,铁路公司通过营运获取盈利来支付股东的投资以及支付债券利息。

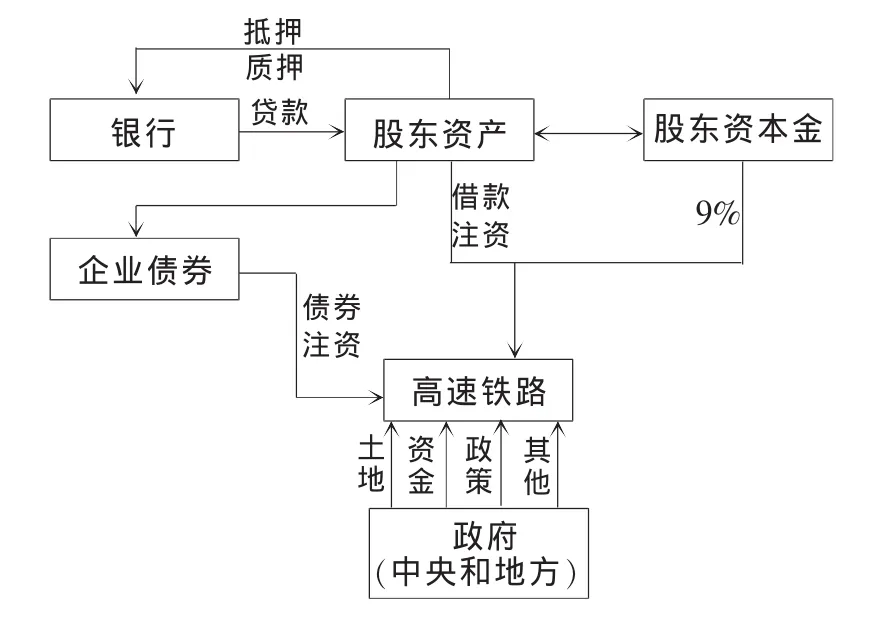

2)负债主导型发展模式。该模式是指在高速铁路建设投资结构中,资金来源大多是由负债构成,如图2所示。从图2可以看出,来自银行等金融机构的借款构成了建设资金的绝大部分。例如,我国目前交通行业总体负债约7万亿元,其中至少50%以上由银行贷款构成。

图2 高速铁路负债型发展模式示意图

3)财政主导型发展模式。该模式是指在高速铁路建设投资结构中,资金来源大多由政府无偿投入构成。例如,韩国和日本的铁路建设公团,其主要职责就是吸纳政府投资,建设包括高速铁路在内的铁路线路,然后以较低租金出租或低价转让给铁路运营公司。若以公路为对比,美国高速公路形成于二战之后艾森豪威尔总统时期,由政府出钱建设高速公路,然后几乎是免费赠送给公众使用,因此,美国高速公路基本没有收费线路。

像台湾高铁一样,高负债型发展模式由于前期巨额的还本付息压力,将会对后期运营产生巨大压力。有报道称,2009年底我国高速铁路负债余额已达上万亿元,2010年我国铁路产业负债达到1.8万亿元,这其中很大一部分就是由于建设投资负债数额过高导致的。

3.2 我国高速铁路盈利性特征之二:交叉补贴型发展模式

我国高速铁路公益性突出,采用的主要是负债主导型发展模式,在铁路价格受到严格管制,市场化水平有待提升的情况下,亟需构建多渠道长效补贴机制,以克服高速铁路可能产生的营运困难。高速铁路交叉补贴可分为三种情况:(1)高速铁路系统内交叉补贴,即盈利性高速铁路补贴非盈利性高速铁路。(2)既有铁路与高速铁路交叉补贴,即既有铁路客货运营收益补贴高速铁路。随着我国高速铁路网络的逐步形成,客货分线运营将逐步实现,从而释放出大量的既有线运能,可以运输更多的旅客和货物,从而增加铁路产业总体的运输进款,其中一部分可用于补贴高速铁路亏损。(3)非铁路系统对铁路系统的补贴,即可采用财政补贴、银行减免本息、TOD联合开发等方式,对高速铁路进行补贴。

3.3 我国高速铁路盈利性特征之三:适度超前型发展模式

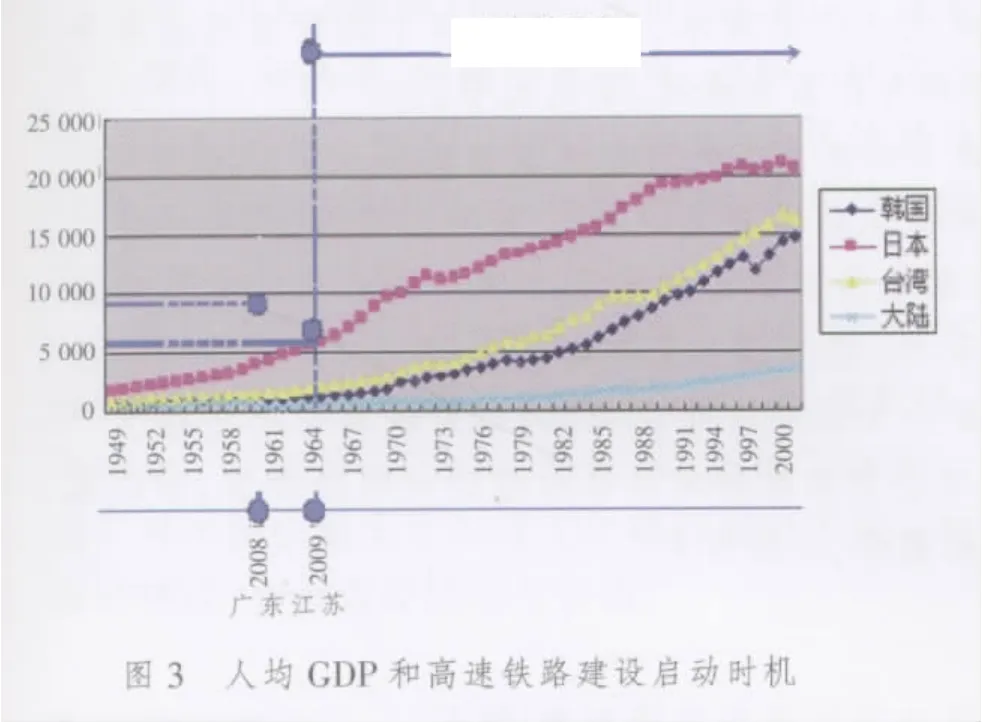

高速铁路是派生性需求,是经济社会这一本源性需求内生出来的。只有工业化、城市化和运输化发展到特定阶段,才需要建设相应规模和数量的高速铁路。统计数据表明,2010年我国人均GDP约为3 000美元,而日本在人均6 000美元时,才启动了新干线建设工作。我国广东省2008年人均GDP 9 000美元,江苏省2009年人均GDP 6 500美元,建设高速铁路符合经济发展及适度超前需要,如图3所示。

为克服世界金融危机和拉动内需需要,我国启动了大规模建设高速铁路进程,使高速铁路建设时序和节奏大大提前。这虽然实现了党中央和国务院预定的宏观经济发展目标,但目前的收入水平、票制票价、运量等指标,却不利于高速铁路实现财务上的平衡发展。

4 提高我国高速铁路盈利性的建议

我国高速铁路盈利性是社会关注的重要话题,分析我国高速铁路的盈利性具有十分重要的理论和现实意义。从经济学理论上来看,一方面,高速铁路是典型的社会基础设施,无法实现经济学意义上的经济利润;另一方面,高速铁路具有企业性,有实现财务利润的可能性,建设时序、建设标准、自有资本比率、票制票价、TOD开发水平、财政补贴、运量等都会在很大程度上影响高速铁路财务自生能力。我国高速铁路盈利性具有三个重要特征,即:负债主导型发展特征、交叉补贴型发展特征以及适度超前型发展特征,这导致我国高速铁路盈利性能力较弱。为改善我国高速铁路盈利性水平,可采取的措施主要包括:(1)推进客运专线整合。把客运专线整合成若干区域性客专网络或一个完整的全国性客专网络,以实现客运系统内的资源共享和交叉补贴。(2)推进客运专线与既有线系统整合。把客运专线与既有线系统整合,实现交叉补贴,并可通过上市融资等方式盘活存量资产。例如,可把石太客专、京沪高铁、沪宁城际、武广高铁等与既有铁路局或优质铁路资产整合,形成通道型或区域型上市公司,间接推进我国铁路产业的市场化进程。(3)加大政府财政补贴力度。对客运专线形成的累积债务,由政府承担一大部分,在不影响铁路产业和客运专线总体可持续发展能力的前提下,可由铁路企业承担一部分负债。(4)推进铁路产业价格改革进程。目前我国铁路运价仍然受到政府严格规制,缺乏灵活定价能力,可按照“分类管理、分步实施、渐进市场化”方式实现铁路客货运价市场化,改革其运价形成机制,提高价格对市场需求的灵敏度,改善铁路企业收益水平。(5)提高银行铁路贷款优惠幅度。可采取减免本息、展期、再贷款、债务重组等手段,降低或推迟铁路产业偿还银行本息的强度和水平。(6)出台优惠政策,实行TOD试点。可在局部地区把铁路车站开发与土地、房地产、商业联合开发结合起来,提高铁路产业内源性融资来源。

[1]Michael Parkin.Economics[M].China Machine Press,2010

[2]荣朝和.沪宁城际运营管理模式研究[C].北京:北京交通大学, 2010

The profitability of HSR directly reflects the financial sustainability and the prospect of HSR industry.The development mode of HSR is mainly equity-oriented,debt-oriented and finance-oriented.Since the public benefit dominates the HSR industry,it adopts the debt-oriented development mode which leads to strict control of railway pricing and insufficient market involvement,thus requiring constructing long-acting subsidy mechanism to overcome the operation difficulties.Experiences from the USA,Japan and EU also prove the necessity of subsidy to the railway industry reform and sustainability of railway finance.

HSR;profitability;subsidy mechanism

A

1004-9746(2011)02-0008-04

教育部哲学社会科学研究重大课题攻关项目(07JZD0012);两部科技支撑课题高速列车总装制造工程经济性模型设计与评估(2009BAG12A01-G02-2)

魏艳红)

2011-02-16)

猜你喜欢

高速铁路技术(2022年2期)2022-05-05

高速铁路技术(2022年1期)2022-03-17

建材发展导向(2021年24期)2021-02-12

海峡姐妹(2018年3期)2018-05-09

经营者(2017年9期)2017-11-14

中国经济周刊(2017年19期)2017-05-23

湖湘论坛(2016年3期)2016-12-01

中国卫生(2016年4期)2016-11-12

铁道通信信号(2016年2期)2016-06-01

商业会计(2016年4期)2016-03-11