我国高等教育成本分担制度的优化途径

2011-01-09 05:49曹修涛仇玉凤陈晓静周晓萍

承德石油高等专科学校学报 2011年4期

曹修涛,仇玉凤,陈晓静,周晓萍

(1.承德石油高等专科学校 财务处,河北 承德067000;2.承德石油高等专科学校外语与旅游系,河北承德067000;3.承德石油高等专科学校电气与电子系,河北承德067000)

我国高等教育成本分担制度的优化途径

曹修涛1,仇玉凤2,陈晓静3,周晓萍1

(1.承德石油高等专科学校 财务处,河北 承德067000;2.承德石油高等专科学校外语与旅游系,河北承德067000;3.承德石油高等专科学校电气与电子系,河北承德067000)

随着我国高等教育的快速发展,高等教育成本分担制度逐步得到了贯彻落实。对我国现行的高等教育成本分担制度进行分析,指出其存在的问题,借鉴国外的先进方法,提出了我国高等教育成本分担制度的优化途径。

高等教育成本;分担制度;优化途径

1 高等教育成本分担制度理论阐述

1986年,美国著名经济学家、原纽约大学校长布鲁斯·约翰斯顿(D.Bruce Johnstone)首次提出了教育成本分担理论。该理论认为,高等教育成本应该由受益主体合理分担,受益各方遵循“谁受益、谁承担”的原则,根据受益程度高低与承担能力对成本进行补偿[1]。基于此,学者们提出了高等教育成本分担的完整体系。

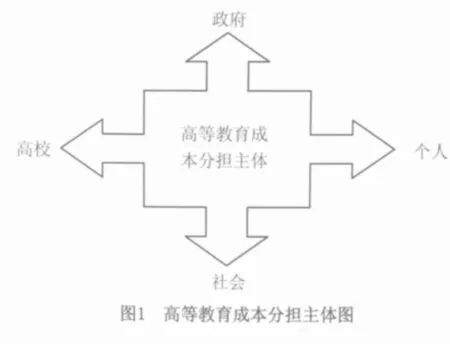

政府是高等教育的主办者,也是受益者,在经济增长、文化传承等方面都获得了收益;高等教育能够给个人带来巨大的未来收益,包括经济回报(工资待遇)和非经济回报(社会地位),因此个人也是高等教育的的受益者;同样,社会和高校同样能够通过高等教育事业的发展获得各自收益。为此,高等教育成本分担主体应当包含政府、个人(受教育者及其家庭)、社会和高校,如图1所示。其中,政府和个人是最重要的成本分担主体。从分担方式来看,政府通过财政拨款方式分担成本,个人通过交纳学杂费来分担教育成本,社会主要是通过捐赠和支持民办高校等方式来分担成本,高校则是通过校办产业创收、科研成果转化、社会服务等方式获得收入来分担教育成本。

2 我国高等教育成本分担的现状

我国的高等教育以前是采取政府包揽的做法,这样虽能保证大学生在不考虑成本的条件下完成学业,却直接导致了高等教育规模偏小和教育经费短缺。自20世纪80年代以来,高等教育逐渐引入教育成本分担制度。1998年《中华人民共和国高等教育法》规定:“高等教育的学生应该按照国家规定缴纳学费。”在法律上确定了高等学校的学费制度。自此以来,我国高等教育的经费呈现多元化的趋势。

中国统计年鉴和历年教育经费统计年鉴均将我国普通高等教育经费来源划分为国家财政性教育经费、民办学校中举办者投入部分、社会捐赠经费、事业收入(包括学杂费外事业收入和学杂费)、其他教育经费(上述几大项之外的经费来源部分)等几项。如表1所示,在1997年至2008年间,国家财政性教育经费的比例处于42.77%至78.30%之间;民办学校中举办者投入的比例处于0.17%至7.92%之间;社会捐赠经费的比例处于0.66%至2.28%之间;学杂费的比例处于13.31%至33.68%之间;其他教育经费的比例处于5.21%至19.38%之间。2006年至2008年间,学校收入的比例处于10.60%至13.08%之间。另外,从2008年的数据可以看出,目前高等教育成本构成的主体是国家财政性教育经费和学杂费。

表1 1997年-2008年我国普通高等教育经费来源构成(单位:万元)

为了明确各类经费来源的年度变化趋势,根据表1中数据作出国家财政性教育经费、社会经费(民办学校中举办者投入与社会捐赠经费总和)、学杂费和其他教育经费占总经费收入比例的年度变化折线图,见图2。

从图2中可以看出,自1997年至2005年,国家财政性教育经费的比例持续下降,2006年起缓慢回升。从1998年至2008年,学杂费的比例持续上升,其中2006年略有降低。社会经费从1997年至2006年缓慢上升,2007年和2008年又下降至1997年的水平。

3 我国高等教育成本分担制度的问题

虽然我国现行的高等教育成本分担制度具有其合理性并且已经为社会所普遍接受,但是此制度目前还存在一定的问题,主要有以下几个方面。

3.1 财政拨款方面

3.1.1 国家财政教育拨款力度小

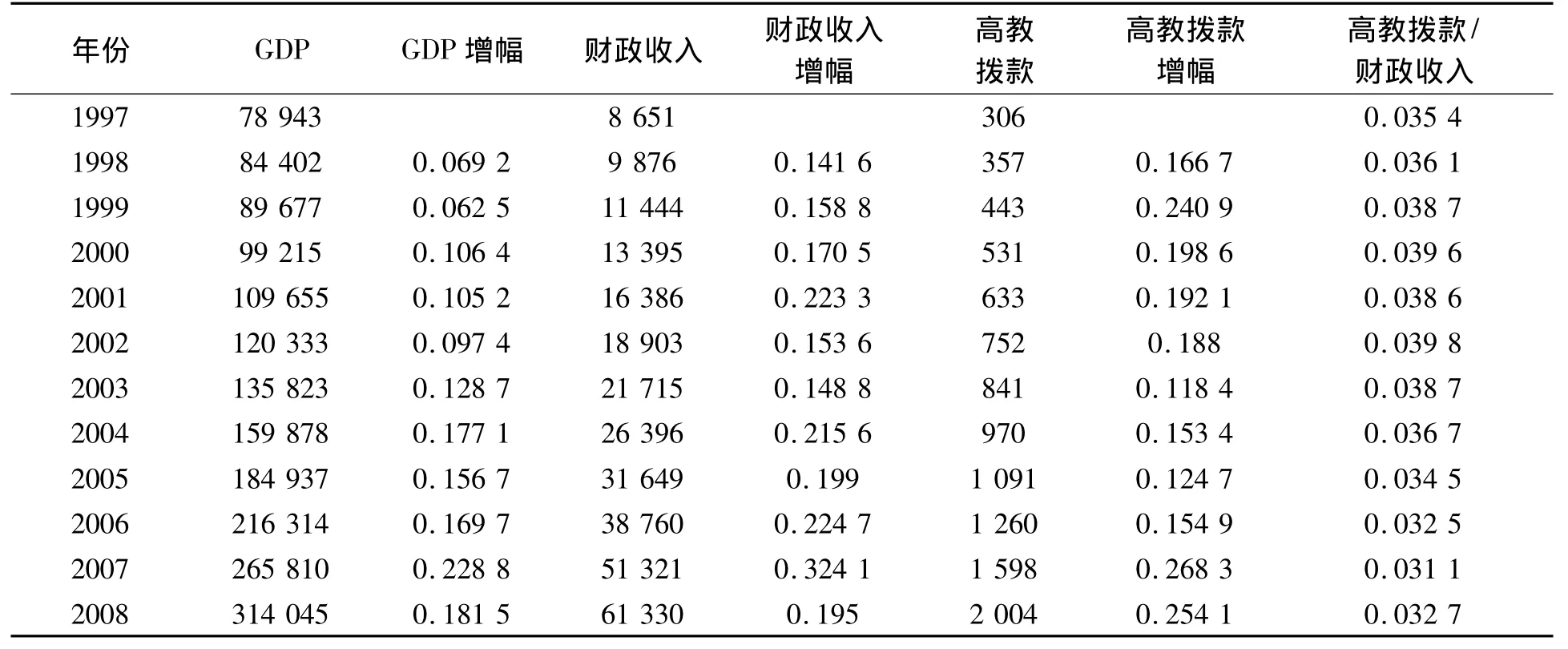

一国通常用教育财政拨款占GDP的比例来表示国家对教育的投入程度。2004年以来,国家财政性教育经费占GDP的比例在持续增长,2008年达到3.48%,研究表明,当人均GDP达到800至1 000美元时,要实现教育和经济的良性发展,公共教育投资占GDP的比例必须达到的下限为4.07%至4.25%。我国人均GDP已突破这一数字,而公共教育经费占GDP的比例始终偏低。美国、日本、韩国这一比例已达到或者超过6%。这说明我国对教育的投入程度仍不及教育发达国家,教育财政拨款力度小。

表2 GDP、财政收入和高等教育财政拨款的年度变化(单位:亿元)

另外,就高等教育财政拨款的情况来看(如表2),1997年至2008年期间,GDP、国家财政收入和高教财政拨款均持续增加。但是从2003年至2007年,高教财政拨款的增幅均小于国家财政收入的增幅。另外,从2002年至2007年,其高教财政拨款所占财政收入的比例逐年下降,由3.98%降至3.11%。2008年虽回升至3.27%,但仍低于1997年的水平。

3.1.2 高职高专院校拨款少

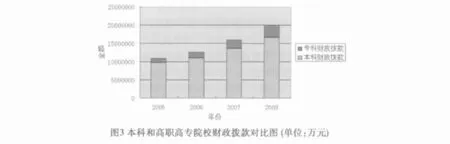

为了清晰地对比本科和高职高专院校的财政拨款情况,从历年教育经费统计年鉴中摘取了2005年至2008年的财政拨款数据并做成了直方图(见图3)。从图3可以看出,本科院校的财政拨款比例远高于高职高专院校,以2008年的数据为例,本科院校的财政拨款比例为83.3%,而高职高专院校的财政拨款比例仅为16.7%。而2008年全国普通高等学校共计2 263所,其中本科院校1 079所,高职高专院校1 184所,两类院校的数量相当。这说明高职高专院校得到的财政拨款平均数仅为本科院校得到的财政拨款平均数的1/5。另外,2008年本科院校学生数为16 269 591人,生均财政拨款经费为1.03万元,高职高专院校学生数为15 136 768人,生均财政拨款经费为0.22万元,高职高职院校的生均财政拨款经费仅为本科院校学生的21.4%。这些数字说明国家对本科和高职高专院校的财政拨款分配比例不合理。

3.2 个人方面

3.2.1 学费占居民收入的比例大

从1989年至2008年,大学学费由每学年的200元猛增至5 000-10 000元,涨幅为25倍至50倍。而1990年城镇居民平均年收入为1 510元,农村家庭人均纯收入为686元;2008年城镇居民平均年收入为15 780元,农村家庭人均纯收入为4 760元,涨幅分别为10倍和7倍,可见大学学费的涨幅远高于居民收入的涨幅。以2008年为例,高等教育学杂费为14 181 277万元,学生总数为31 406 359人,生均学杂费为4 515元,农村家庭人均纯收入为4 760.6元,以三口之家为例,学杂费占到家庭一年收入的1/3,高学费给居民带来了很大的成本负担。

3.2.2 高职高专院校学费高

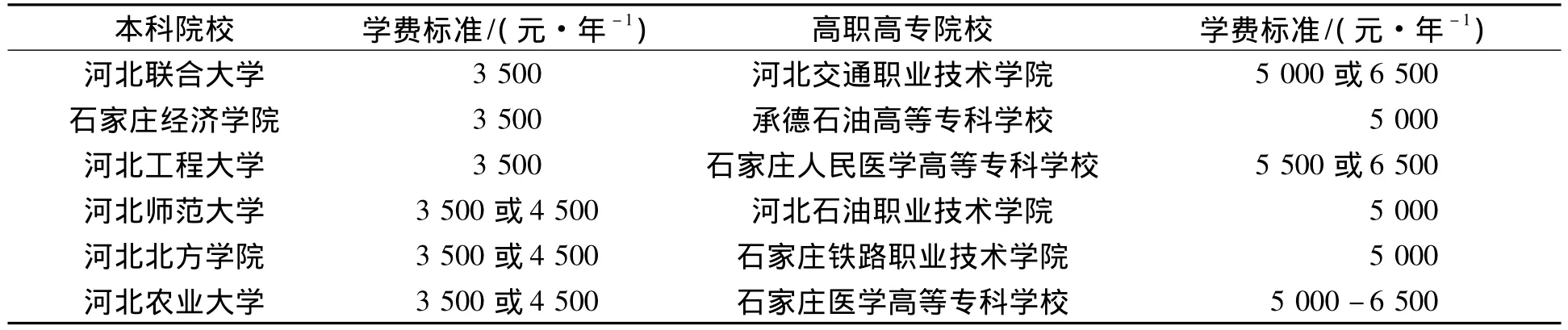

表3 2011年河北本科、高职高专院校学费标准比较

从表3中可以看出,2011年河北省本科院校的学费为3 500元/年或4 500元/年,而高职高专院校的学费处于5 000元/年至6 500元/年之间,可见高职高专院校学费高于本科院校学费1 500元以上。我国高职高专教育办学成本高(教育成本是普通高等教育成本的2.64倍),而政府投入少,从而使其采取了“高成本、高学费”的办法解决经费不足的问题,最终导致高职高专院校学费过高。

3.3 社会方面

从表1中得出,2008年社会主体所承担的高等教育成本为1.40%,而加拿大达到了10%,美国更是高达30%以上。可见,由于社会传统影响,加上相关制度并不完善,导致我国高等教育事业中社会力量的作用还没有完全凸显出来,捐赠和集资数额非常有限。另外,从社会捐赠的分布情况来看,捐赠的资金主要集中于一些知名高校,一般高校所获得的社会捐赠收入非常少。

3.4 学校方面

高等学校作为教育事业的受益者,同样应分担一定的成本。高校主要通过发挥自身技术和资本等方面的优势,通过转化科研成果、建立校办企业等方式来获取收入,以补贴自身所需的教育经费。从2008年的数据来看,高校此类收入仅占到高等教育经费总额的10.60%,未能有效地分担高等教育成本。

4 国外高等教育成本分担制度分析

各国所实行的教育成本分担制度与其国情密切相关,现举例分析英美的高等教育成本分担制度。

4.1 英国模式

英国实施了颇为人性化的助学政策,来帮助贫困大学生顺利完成学业。英国的高等教育助学资金主要由两大部分组成:助学贷款和生活助学金。

助学贷款又分为两类:一类是“学费贷款”(tuition loan)。这类贷款的申请条件较宽松,每位全日制大学生都有权申请。另一类是“生活费贷款”(maintenance loan)。这类贷款的申请有一定的条件限制,如表4所示。

表4 2006-2007年英国大学生“生活费贷款”申请条件和标准

英国教育部门规定,大学生毕业后年收入超过15 000英镑时才需要偿还原来所借的助学贷款,且只需偿还超过15 000英镑以上的那部分收入的9%;如果毕业生年收入不足15 000英镑,那么他就可以暂时停止偿还;如果毕业生从事的是社会回报高的工作,政府将会终止他们的还款。

英国高校45%的学生都可以获得生活助学金,以补贴生活之用。生活助学金的最高数额相当于学生全年生活费的40%。除了生活助学金,政府还向特殊学生提供“特殊助学金”、“学生子女税收减免”和一系列勤工助学的机会[2]。

4.2 美国模式

美国高校不同所有制大学的学费差别很大,不同学科专业之间的收费也存在很大差别,而我国高校的学费趋于稳定,研究型大学和一般大学的收费区别也较小。

另外,美国助学资金来源主要是:联邦政府资金、州政府资金、高校资金和慈善团体出资,其中,联邦政府提供的资助超过资助资金总数的一半,在整个资助体系中占据着主导地位。美国的大学生经济补助措施包括减免税收、助学金和奖学金、政府和私营机构贷款、勤工助学、教育储蓄等形式。

税收减免的最高额度为每年2 000美元。联邦政府奖学金由两部分组成:国家特长奖学金,全国共5.5万个名额;国家成果奖学金,全国共700个名额。联邦政府和私人贷款项目分为四类:帕金斯贷款、斯代佛贷款、珀拉斯贷款、巩固贷款。教育储蓄账户又分为“提前支取退休账户”和“科弗代尔教育储蓄账户”[3]。

5 我国高等教育成本分担制度的优化途径

根据我国高等教育成本分担制度所存在的问题,在借鉴国外高等教育成本分担制度的基础上,提出以下几条优化我国高等教育成本分担制度的途径。

5.1 尽快建立高等教育成本分担模型,明确各主体责任

根据我国国情,尽快建立高等教育成本分担模型,合理确定各分担主体的分担比例,以数值方式量化各主体的分担职责,使高等教育成本的分担有章可循。需要注意的是,对于全国重点本科院校、普通本科院校和高职高专院校,应当根据各自的实际情况建立不同的分担模型。

5.2 加大政府财政拨款力度,本科和专科学校拨款比例合理化

国家财政投入是高等教育经费来源的主体,因此政府应当加大财政投入力度。政府除了直接财政经费支持,还可以采取间接资助方式支持高校的发展,例如在高校的校办企业发展、教学科研等活动中给予优惠政策支持、向学校提供各种低息贷款等,以补贴高校教育成本。另外,应当将本科和专科院校的拨款比例合理化,适当增加专科院校的财政拨款。

5.3 降低个人所承担学费,多种途径资助学生

借鉴美国的经验,我国应制定弹性学费政策,具体来讲,在今后的高校学费确定中应考虑以下三点:一是居民承担能力,学费标准应该控制在受教育者的经济承担范围之内;二是地区经济差异,考虑不同地区的经济收入水平,尤其是农村和城镇地区的差异;三是考虑不同高校、专业的运行成本,确定不同的学费标准。另外,我国应尽快完善以国家助学贷款为主的助学体系,建立国家财政、高校、银行共同出资的助学贷款风险补偿专项资金,化解银行助学贷款的金融风险,同时健全学校困难补助体制,保证经济困难学生顺利完成学业。

5.4 强化教育的公共效益,增强社会的捐赠意识

第一,应加强对于教育捐赠的社会宣传,鼓励社会各界对高校进行捐赠。第二,高校应充分利用自身的社会影响、校友资源等,建立稳定的社会募捐方式与渠道。第三,国家应当加强对于教育捐赠活动的管理,通过出台相关的法律规定,规范捐赠活动的各项程序,并采取各种激励制度,如对向高校捐赠的单位实施减免税项等方式激发社会各界的捐赠热情。

5.5 学校加强科研成果的转化,利用多种渠道共同创收

高校应利用多种渠道共同创收。一方面,充分利用学校在科研、技术方面的优势,促进高新技术成果转化,重点做大、做强各种高科技产业;另一方面,加强与社会联系,在政策允许的范围内为社会各界提供有偿培训和教学服务。除此之外,高校应当与企业合作开展“订单式人才培养”计划,达到用人单位与高校双赢,形成政府和社会共同办学的格局,减轻政府和学生的分担压力。

[1] D.Bruce Jonestone.Cost Sharing in Higher Education:Tuition,Financial Assistance,and Accessibility in a Comparative Perspective.Czech Sociological Review,2003,Vol.39,No.3:351 -374.

[2] 张民选.英国大学生自主政策的演进与启示[J].比较教育研究,2007(3):26-29.

[3] 房东波.美国大学生经济补助体系[J].世界教育信息,2007(5):73-75.

Optimization Approach of Higher-Education-Cost Sharing System

CAO Xiu-tao1,QIU Yu-feng2,CHEN Xiao-jing3,ZHOU Xiao-ping1

(1.Financial Department,Chengde Petroleum College,Chengde 067000,Hebei,China;2.Department of Foreign Languages and Tourism,Chengde Petroleum College,Chengde 067000,Hebei,China;3.Department of Electrical and Electronic Engineering,Chengde Petroleum College,Chengde 067000,Hebei,China)

With the rapid development of higher education,higher-education-cost sharing system has been implemented gradually.This paper analyzes our current system of higher education cost sharing and points out its problems.Then it puts forward optimization approach following advanced methods abroad.

cost of higher education;sharing system;optimization approach

G46

A

1008-9446(2011)04-0072-06

承德市教育科学研究规划课题:1102011

2011-10-14

曹修涛(1983-),男,山东济宁人,承德石油高等专科学校财务处,硕士,主要从事财会和产业经济的研究。

猜你喜欢

承德医学院学报(2022年2期)2022-05-23

河北金融年鉴(2021年0期)2021-08-25

河北金融年鉴(2020年0期)2021-01-21

科教新报(2021年48期)2021-01-06

中国粮食经济(2018年10期)2018-12-30

铜仁学院学报(2018年7期)2018-09-08

中华诗词(2017年3期)2017-12-01

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2017年0期)2017-07-04

当代教育论坛(2016年5期)2016-11-08