环渤海区域房地产价格波动传递机制的实证研究

2011-01-08 00:43张淑莲张红兵

河北大学学报(哲学社会科学版) 2011年3期

张淑莲,张红兵,王 琴

(1.河北工业大学管理学院,天津 300130;2.河北广播电视大学,河北石家庄 050071)

环渤海区域房地产价格波动传递机制的实证研究

张淑莲1,2,张红兵2,王 琴2

(1.河北工业大学管理学院,天津 300130;2.河北广播电视大学,河北石家庄 050071)

某一城市房价的变化不仅会影响到其位置相邻或经济发展水平相近地区的房价变动,也会通过消费者和投资者的预期影响到非相邻及经济发展水平不同城市的房价变化。利用协整分析、Granger因果关系检验、基于VEC模型的广义脉冲响应函数等方法对环渤海区域七城市房价变化的动态关系进行实证分析,结果表明,各城市房价之间存在长期稳定的均衡关系,并具有明显的互动影响关系,沈阳、北京和石家庄均对其他城市的房价变化有显著的引导作用。短期内各城市房价波动受自身影响强度较大,具有较强的惯性。

房地产价格;区域房地产价格波动传递机制;协整分析;Granger因果检验;广义脉冲响应函数

一、引言

进入21世纪以来,随着区域经济合作步伐的不断加快,环渤海区域以其独有的政治、经济和区位优势,经济规模迅速扩张,正在成为继珠三角、长三角之后的中国经济第三“增长极”。房地产业作为重要的支柱产业,在区域经济发展中发挥着举足轻重的作用。房地产价格是房地产业发展的风向标,正确把握区域房地产价格的波动规律对促进房地产业的持续健康发展,增强区域经济的竞争力,具有重要的战略意义。

目前,对我国房地产价格波动规律的实证研究多是利用VAR或VEC模型和 Panel Data模型,考察宏观经济变量、投机行为、地区经济政策等因素对城市房地产价格的影响[1],或者是基于样本城市地域相邻、经济发展水平相近的情况对考察区域内不同城市房价变动的联动性[2]。我们认为,一个城市房价的形成是当地房地产市场供需关系、经济发展水平、经济政策以及投机行为等因素综合作用的结果,在区域经济一体化背景下,某一城市房价的变化不仅会影响到其位置相邻或经济发展水平相近城市的房价变动,也会通过“示范效应”“溢出效应”等影响消费者和投资者的预期,进而影响到非相邻及经济发展水平不同城市的房价变化。因此,对区域内不同城市间房地产价格变化的相互影响关系进行深入研究具有重要的现实意义。

二、实证方法与基本数据

从理论上讲,一个城市的房地产价格主要由该城市房地产市场供求关系来决定,但其他城市的房地产价格波动也可能通过影响投资和消费预期而引起该城市房地产价格发生一定的变动。一定区域内房地产价格互动关系有以下三种情形:各城市房地产价格变动相互独立,即无房地产价格波动信息传递;某一城市房地产价格变动影响另外一个城市房地产价格发生波动,即房地产价格波动信息单向传递;各城市房地产价格变动相互影响,即房地产价格波动信息双向传递。如果区域内各城市房地产价格波动存在影响关系,则可以进一步确定房价波动的因果关系,并对影响方向、影响时滞和影响强度加以测定,从而揭示出区域房地产价格波动的传递机制。由于对环渤海区域各城市房价波动的因果影响关系事先并不明确,即缺乏可靠的先验约束条件,本文选择基于向量自回归模型(Vector Autoregressive Model,VAR模型)的多种数量分析方法对环渤海区域各城市房价变化的动态关系进行实证分析,以获取对该区域房地产价格波动规律的客观认识。

(一)实证模型与方法

由于篇幅限制,在此只对研究模型和方法的主要内容做简单介绍。

1.VAR模型与VEC模型

VAR模型是用系统中所有内生当期变量对它们的若干滞后值进行回归,从而分析全部内生变量动态影响关系的一种数量分析模型。该模型不以严格的经济理论为依据,不需要对变量的内生性和外生性进行假定,通过把每一个内生变量作为系统中所有内生变量的滞后值的函数来构造模型,可以充分利用数据自身的内在特征从整体上研究系统的特性。含有 N个变量滞后 P期的VAR模型表示如下:

其中,Yt为 N×1阶内生变量向量。μ为 N×1阶常数项向量。A1,…,Ap均为N×N阶参数矩阵,ut~IID(0,Ω)是 N1阶随机误差向量。

如果VAR模型的内生变量是非平稳的,且变量之间存在协整关系时,则上述系统可以改写为VEC模型(Vector Error Correction Model,向量误差修正模型)。

∏称为压缩矩阵,∏ =α β’。其中β是协整矩阵,α是调整系数矩阵。α和β都是 N×r阶矩阵,r为协整关系的数量。

VEC模型是一个含有协整约束的VAR模型,当有一个大范围的短期动态波动时,VEC表达式会限制内生变量的长期行为收敛于它们的协整关系。

2.协整分析

协整分析是研究非平稳时间序列之间长期均衡关系的一种数量分析方法。对于不平稳的各时间序列,它们的同阶时间序列的某种线性组合可能是平稳的,这种平稳性反映了各变量之间存在的一种长期稳定的均衡关系,称为协整关系,并可以通过误差修正模型调整各变量对长期稳定关系的短期偏离。协整关系的经济意义在于,虽然每个变量序列都有自身的长期波动规律,但由于受某些因素的共同影响,它们在时间上表现出共同的发展趋势,存在一种长期稳定的比例关系。本文利用Johansen多变量系统极大似然估计方法,对环渤海区域各城市房地产价格时间序列之间的协整关系进行检验,分析各城市房价之间是否存在长期稳定的均衡关系,并依此作为构建VAR模型或VEC模型的基础。

3.Granger因果关系检验

Granger因果关系检验(Granger,1969)是常用于研究经济变量间因果关系的一种分析方法,其基本思想是:如果利用过去的 x和y的值一起对y进行预测比只用y的过去值来进行预测所产生的预测误差更小的话,则认为x是y的 Granger原因,即 x对y具有单向因果关系。格兰杰因果检验通常有两种方法:一种基于传统的V A R模型,另一种基于VEC模型。两者间的区别在于适用范围有所不同,前者仅适用于平稳序列间的因果检验,而后者则用来检验协整序列间的因果关系。如果非平稳变量间存在着协整关系,则应考虑使用基于VEC模型进行因果检验,即不能省去模型中的误差修正项,否则得出的结论可能会出现偏差。此外,基于VEC模型的 Granger因果检验可以综合考察变量间的短期因果关系,以及由协整关系所形成的长期因果关系。本文采用Wald检验法,对各方程估计系数的显著性进行联合检验,判断各变量的因果关系,确定各城市房价之间的直接影响关系及方向,从而描绘出环渤海区域房价波动的传递路径。

4.广义脉冲响应函数

在VAR(VEC)模型中,某一变量 t时刻发生随机扰动后,通过变量之间的动态联系,对t时刻以后的各内生变量将产生一定的连动效应。脉冲响应函数(Impulse Response Function,IRF)可以描述系统对某一变量单位冲击的动态反应水平及路径变化,并从动态反应中判断变量间的互动关系、影响程度及影响时滞。

对于任何一个VAR模型都可以表示成为一个无限阶的向量MA(∞)过程,

本文采用Pesaran和Shin(1998)提出的广义脉冲响应函数,对各城市房价变动的相互影响关系进行分析,避免了正交化对变量排序方式的依赖,得到的脉冲响应函数是唯一的。通过分析广义脉冲响应函数,对环渤海区域内各城市房价变化的直接影响和间接影响关系进行定量描述,进一步明确房价波动的传递路径、影响强度及影响时滞。

(二)基本数据

为揭示环渤海区域房地产价格的波动规律,考虑到时间序列数据的可得性,本文选取北京、天津、沈阳、大连、石家庄、济南和青岛等七个城市的房屋销售价格指数进行研究。样本区间为1998年第1季度至2009年第1季度,数据来源于国家统计局和国家发展改革委。由于所用数据为季度数据,为了剔除季节因素对分析结果的影响,采用移动平均比率法对数据进行季节调整,得到北京(BJ)、天津 (TJ)、沈阳 (SY)、大连 (DL)、石家庄(SJ)、济南(JN)和青岛(QD)等城市房屋销售价格指数时间序列做进一步分析。

三、实证研究

以下各种实证分析均借助Eviews5.0计量经济学软件完成。

(一)协整分析

1.数据平稳性检验

为客观反映各城市房价变化的互动关系,需要首先确认各变量序列的平稳性,以避免出现“伪回归”而得到错误的结论。本文同时采用ADF法和PP法检验各变量序列的平稳性,对于非平稳序列则通过差分使之平稳。检验类型包括含常数项、常数项和趋势项、无常数项和趋势项,检验类型的选择依据SIC准则确定。检验结果表明各变量序列均为I(1)序列,具体结果从略。

2.协整关系检验

由于各变量序列均为一阶单整,则在各变量序列之间可能存在长期稳定的均衡关系。利用Johansen协整检验法,依据AIC和SIC信息准则来确定最佳滞后阶数,并利用LM检验残差序列不存在自相关性,利用Jarque-Bera检验残差呈现正态性,利用White异方差检验不存在异方差,确定滞后阶数为1,协整方程中既无截距项也无趋势项的模型为最合适的协整检验模型。协整检验结果见表1。

表1 各变量序列Johansen协整关系检验结果

上述协整关系检验结果显示,迹统计量在5%的置信水平上拒绝了协整个数最多为1的原假设,最大特征值统计量在1%的置信水平上拒绝了协整个数为0的假设,表明七个变量之间至少存在一个协整关系,即七个城市的房价之间确实保持着长期稳定的均衡关系。

(二)Granger因果关系检验

环渤海区域各城市房价之间的这种长期均衡关系是否构成因果关系以及因果关系的方向如何,可以利用 Granger因果关系检验加以进一步验证。根据协整分析结果,首先建立七个城市房屋销售价格指数的VEC(1)模型。经检验,模型全部根的倒数值均在单位圆内,分别利用LM自相关检验、White异方差检验以及Jarque-Bera正态性检验对各估计方程进行残差检验,结果显示各方程残差序列不存在自相关和异方差,均满足正态性,说明模型是稳定的且不存在设定偏差,基于该模型基础上的各项分析都是稳定有效的。

以下列估计方程为例:

若接受原假设 H0:α2=α8=0,说明综合考虑短期波动和长期协整关系条件下,TJ不是BJ的Granger原因,若拒绝 H0,则表示 TJ是 BJ的Granger原因。同样的讨论适用于系统中的其他方程。

基于VEC模型的 Granger因果检验的部分结果列示于表2。结果显示,在5%的显著水平下,北京与石家庄、大连与石家庄、天津与石家庄、济南与石家庄、济南与沈阳、天津与沈阳的房屋销售价格指数存在显著的双向因果关系,它们的房价具有统计意义上的相互影响关系。而北京、青岛、济南和大连对天津有显著的单向因果关系,说明这些城市的房价波动有助于预测天津的房价。此外,北京、青岛和大连对济南有显著的单向因果关系,沈阳对石家庄和大连有显著的单向因果关系。总体来看,沈阳、北京和石家庄对其他城市的房价变化有显著的直接引导作用,天津和和济南的房价更容易受到其他城市的影响而发生波动,青岛的房价变化则呈现较强的自我发展惯性,由此描绘出环渤海区域房价波动的传递路径图如图1所示。

图1 环渤海区域房价波动传递路径图

表2 基于 VEC模型的 G ranger因果关系检验结果

(三)广义脉冲响应函数

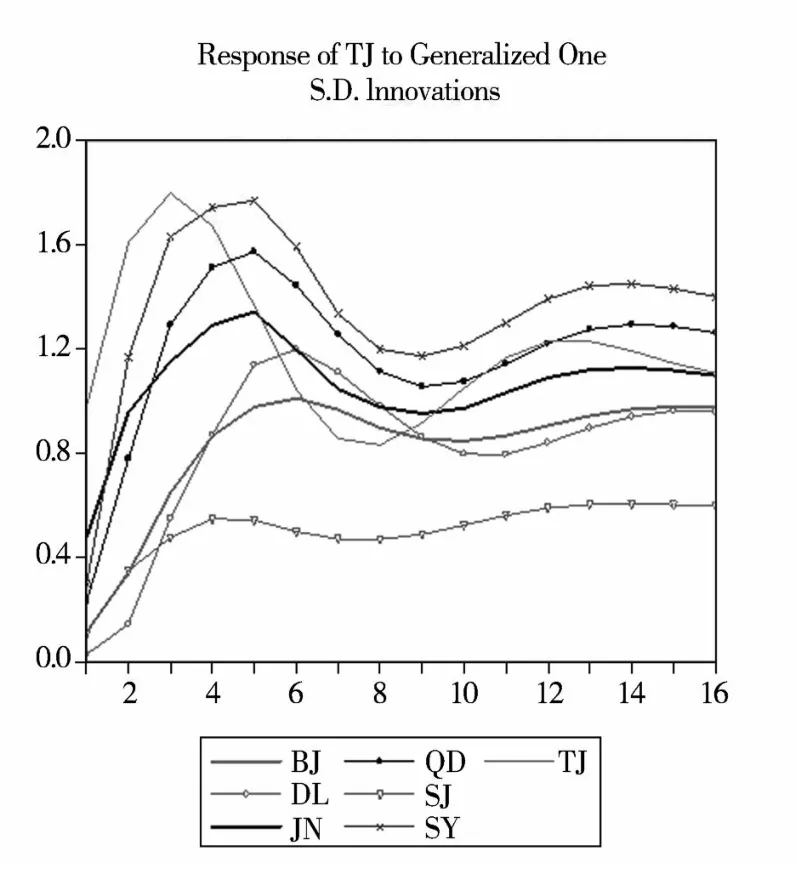

为了直观反映各城市房价波动相互影响的动态过程,在向量误差修正(VEC)模型基础上,利用广义脉冲响应函数可以做进一步分析。图2和图3分别是天津和青岛房屋销售价格指数脉冲响应函数曲线,图中横轴表示冲击发生后的时间间隔(季度),纵轴表示冲击的响应程度(百分比)。由于篇幅限制,其他城市的脉冲响应函数曲线略。

图2显示,天津的房价波动对自身一个单位标准差的冲击反应比较敏感,反应强度经由系统快速增加,至第3季度增加到初始值的2倍达到最大值,之后反应强度快速下降;天津对沈阳、青岛、济南、大连、北京的冲击反应路径基本类似,初期反应不明显,随后强度快速增加,分别于第5、5、5、6、6季度达到最大值,反应强度为 1.8%、1.6%、1.3%、1.2%、1.0%;天津对石家庄的冲击反应并不明显。总体来看,短期内天津的房价波动主要受其自身影响,影响时滞为3个季度,从中长期来看,沈阳、青岛、济南、大连、北京都对天津的房价波动产生了显著影响,影响时滞分别为5、5、5、6个季度,沈阳的影响强度最大,北京最小。

图2 天津房屋销售价格指数脉冲响应函数曲线

同理,可以分析出石家庄对北京房价波动的影响时滞为2个季度,影响强度仅次于北京自身,其他城市对北京的影响强度都不大。

北京、青岛、济南、沈阳、天津对石家庄的房价波动都有显著的滞后影响,影响时滞分别为2、3、3、2、2个季度;不论是短期还是长期,石家庄自身的影响强度最大,北京次之,天津的影响强度最小。

除沈阳自身外,短期内济南和天津对沈阳的房价波动影响强度较大,影响时滞分别为1个和2个季度;长期来看,青岛和石家庄对沈阳的房价波动影响显著。

大连的房价波动主要受自身影响,此外,石家庄、北京、济南对大连的房价波动也有较大影响,影响时滞分别为2、2、3个季度。

对于济南的房价波动,不论是在短期还是在长期,沈阳、石家庄与其自身都表现出较强的滞后影响,影响时滞分别为2、5、1个季度;大连的影响强度不大;天津的短期影响比较显著,影响时滞为5个季度,北京和青岛的长期影响比较显著。

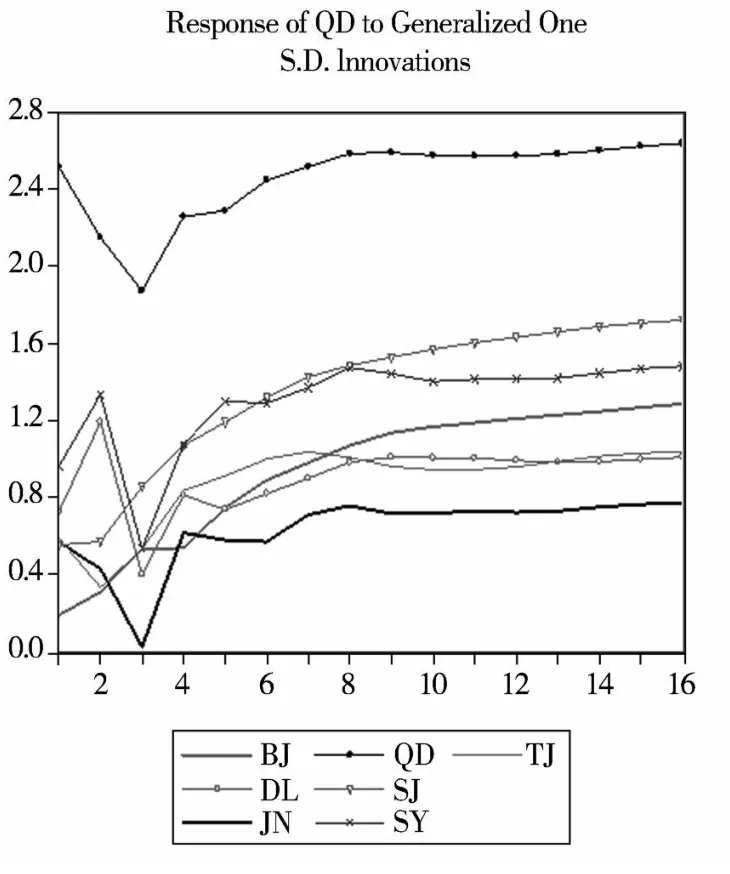

图3显示,青岛的房价波动对自身一个单位标准差的冲击在初期就有明显反应,几乎达到最大反应值,随后有两个季度的下降过程,从第4季度开始反应强度缓慢增加,至第8季度保持稳定;青岛对其他城市的冲击反应基本都呈现先波动后平稳的路径,但反应强度不大。

图3 青岛房屋销售价格指数脉冲响应函数曲线

四、结论与启示

通过上述的实证分析,我们得到以下结论:

1.环渤海区域七城市房价之间存在长期稳定的均衡关系,某个城市房价的短期波动只是暂时的过程,长期来看不会脱离均衡关系而形成独立的发展态势。

2.环渤海区域各城市房价的波动具有明显的互动影响关系,沈阳、北京和石家庄对其他城市的房价波动起着较强的引导作用,天津和济南的房价更容易受到其他城市的影响而发生波动,也就是说,各城市房价变化表现出较强的联动效应,一个城市可以根据其他相关城市房价的波动及其影响强度来预测自己的房价走势。

3.北京、石家庄、青岛、沈阳四个城市的房价波动无论是在短期还是在长期,都主要受自身影响,虽然其他城市的房价变动有一定的滞后效应,但影响强度相对不大。而天津、济南和大连的房价波动短期受自身影响较大,长期来看(两年后)其他城市的影响效应明显超过其自身。这说明,环渤海区域各城市的房价波动具有较强的惯性,某城市房价的自身走势对其未来发展态势具有决定性作用,而来自于其他城市房价的短期波动影响作用有限。

研究中选取的七个城市虽然地理位置相邻,但由于自然条件和社会因素的影响,其经济发展水平存在一定差距。根据以上研究结论,我们认为,在区域经济一体化的大背景下,无论各城市是否地理位置相邻或经济发展水平相当,区域内房地产价格波动的传递机制都是存在的,有关部门在制定相关区域经济发展政策时应该充分考虑到这一点。

[1]沈悦,刘洪玉.住宅价格与经济基本面:1995-2002年中国14城市的实证研究[J].经济研究,2004(6):78-86.

[2]位志宇,杨忠直.长三角房价变化的生态共生性研究——基于上海、杭州和南京的实证[J].当代经济管理 ,2007(2):81-85.

An Empirical Study on House Price Transmission Mechanism among Huanbohai Region

ZHANGShu-lian,ZHANG Hong-bing,WANG Qin

(1.College of Management,Hebei University of Technology,Tianjin 300130;2.Hebei Radio and TV University,Shijiazhuang,Hebei 050071,China)

House price change of one city may not only affect movements of house price in its geographical neighbors or similar cities in economic development,but also affect movements of house price in its non-geographical neighbors and different cities in economic development by consumers and investors’expectations.This paper conducts an empirical research on dynamic relations between house price movements among seven cities in Huanbohai region by using co-integration test,granger test,generalized impulse response function based on VEC model.The results indicate that there exists a long run stable equilibrium in house prices of these cities.Meanwhile,some significant interactions of house prices are investigated.Shenyang,Beijing and Shijiazhuang play leading roles in influencing prices of all the other cities.There is a strong reaction to its own price shocks in each of these cities in short term,which presents significant inertia in it.

house price;house price transmission mechanism among a region;co-integration test;granger test;generalized impulse response function

F207

A

1005-6378(2011)03-0085-06

2011-02-11

河北省软科学研究项目《从房地产价格传递机制的视角解析河北省房价变动规律》(074072346D)

张淑莲(1968-),女,河北昌黎人,河北广播电视大学教授,河北工业大学管理学院博士生。

[责任编辑 周云逸]

猜你喜欢

南大法学(2021年6期)2021-04-19

房地产导刊(2020年11期)2020-12-28

中华建设(2019年8期)2019-09-25

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

高中生·天天向上(2018年7期)2018-07-23

智富时代(2018年3期)2018-06-11

智富时代(2018年3期)2018-06-11

湘江法律评论(2016年0期)2016-06-15

公民与法治(2016年8期)2016-05-17

- 河北大学学报(哲学社会科学版)的其它文章

- 河北省经济社会环境协调程度分析

- 从新刊唐代《李仲昌墓志铭》看安史之乱后士人“北走河朔”