汽车制造企业审计费用影响因素实证研究

——来自深沪两市2009年年报的经验证据

2011-01-06 09:15任慧哲

财经理论研究 2011年2期

任慧哲

(内蒙古财经学院 会计学院,内蒙古 呼和浩特 010051)

汽车制造企业审计费用影响因素实证研究

——来自深沪两市2009年年报的经验证据

任慧哲

(内蒙古财经学院 会计学院,内蒙古 呼和浩特 010051)

审计费用在审计研究中占有重要地位,影响审计费用的因素众多。本文以我国汽车制造企业2009年年报中披露的审计费用数据为基础,运用改进的S imunic多元线性回归模型,对影响我国汽车制造企业审计费用的因素进行了研究。实证结果发现我国汽车制造企业审计费用与其总资产规模和上市公司所在地显著正相关,同时还发现为我国汽车制造企业提供审计服务的会计师事务所之间存在一定程度的“低价竞争”行为。

审计费用;盈余管理;审计意见;审计风险

一、引言

随着我国证券市场的不断发展壮大,审计工作作为一种独立的市场活动引起了人们广泛而高度的关注。审计收费是联系审计师和客户之间的重要纽带,也是影响审计市场是否能够正常运行及成长的重要因素。因此,对审计收费进行深层次的研究,不仅有助于增强证券市场中各参与主体对审计工作的了解和认识,而且对于监管部门有效地监管审计行业和证券市场的经济行为具有重要意义。

自2001年加入世贸组织以来,我国的汽车产业以惊人的速度迅猛发展。国内汽车厂商通过兼并重组和技术创新,在汽车制造的数量和质量两个方面均取得了巨大的成就。在2009年,我国首次超过美国成为全球第一大汽车产销国。汽车产业是极具代表性的制造业,而制造业又是一个国家工业的支柱产业,其发展状况对整个国民经济持续健康的发展有一定的影响。选取该产业为代表来分析我国审计费用的影响因素是可以起到管窥一斑的作用。本文根据我国汽车制造业企业披露的2009年的审计费用的数据,对汽车制造行业审计收费是如何确定,以及与哪些因素密切相关进行了实证研究。

二、文献回顾

(一)国外学者的研究

国外的学者对审计费用影响因素的研究比较早。S imunic(1980)最早运用多元线性回归模型对1977年美国263家上市公司的审计费用数据进行了实证研究,并考察了可能影响审计费用的12种因素,最后发现上市公司的总资产规模是影响审计费用最显著的因素,而资产负债率、审计意见类型及盈亏状况等因素与审计费用不显著相关。

Francis(1984)用修正过的Simunic回归模型考察了澳大利亚审计市场,得到的结论与Simunic并不完全一致。Francis的研究结果显示上市公司的总资产规模和上市公司交易复杂程度(控股子公司数量)与审计收费显著相关。Craswell(1995)对澳大利亚的1484家上市公司审计费用数据进行研究发现,“八大”比“非八大”收取了更高的审计费用,高出了30%左右。Chaney(2002)对欧美发达国家的审计费用研究后发现,没有明显的证据证明“五大”比“非五大”收取了更高的审计费用。

(二)国内学者的研究

我国学者对审计费用的研究较晚,主要原因是我国上市公司审计费用披露的较晚。直到2001年,证监会才要求上市公司必须在财务年报中披露当年的审计费用。从那时起,我国对审计费用的研究才全面展开。王振林(2002)对Simunic的审计费用多元线性回归模型加以改进,利用国内会计师事务所自行申报的1997-1999年审计费用数据进行研究,发现审计费用与上市公司总资产规模、被投资公司的数量和会计师事务所的规模等11个因素显著相关。

伍利娜(2003)利用我国上市公司首次在2000年和2001年年报中披露的审计费用的数据进行研究,结果显示,上市公司总资产的规模、聘请“五大”进行审计和公司的净资产收益率处于保牌区间(0-2%)与审计费用是显著相关的。在2000年负面意见与审计费用的关系不显著,而在2001年负面意见与审计费用显著正相关。张继勋(2005)通过对我国上市公司在2001、2002和2003年年报中披露的审计费用资料进行研究后发现,审计收费与上市公司总资产的规模、上市公司的审计复杂程度和上市公司所在地是显著相关的,而与会计师事务所的规模、流通股的比例、国有股的比例、流动比率和净资产收益率等是不相关的。

从以上国内外的研究可以看出,对影响审计费用因素的研究都是由一般到具体,逐步深化。但由于国内外的制度背景不尽相同,我们在借鉴吸收国外研究成果时,也要充分考虑中国的实际国情,探讨影响我国上市公司审计费用的主要因素,从而推进审计工作的研究进程。本文针对汽车制造企业在2009年披露的审计费用情况进行了初步的研究。

三、研究设计

(一)提出研究假设

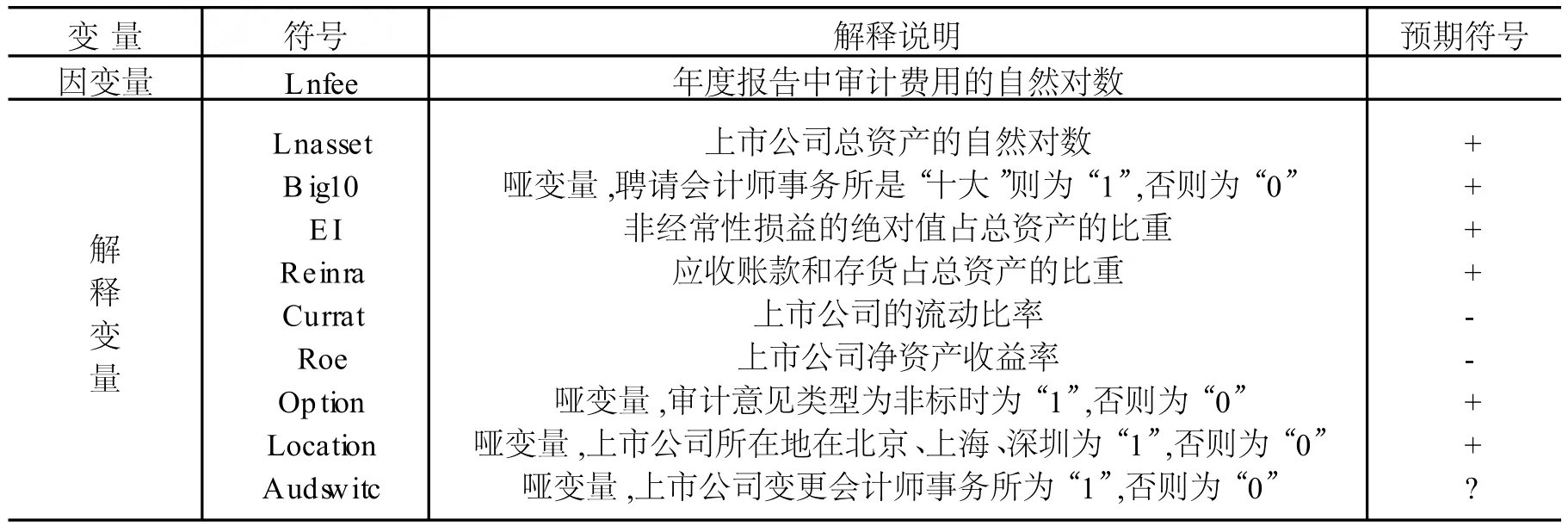

1.审计费用与上市公司资产总额密切相关。在欧美发达国家,审计费用和公司资产总额的相关性达到50%以上。当前我国审计费用的收取是以2002年7月的《中国注册会计师职业道德规范指导意见》第五章《收费与佣金》为标准。其中规定了审计收费的标准是由各省级财政部门会同物价管理部门制定出会计师事务所业务收费标准最低指导价。审计收费有的按计时收费,有的按计件收费,应用最为广泛的是按被审计单位总资产规模进行收费。以上海和深圳为例:在上海,总资产规模在一亿以上的最低标准为总资产的万分之二点五,即审计费用最低为25000元。而在深圳,总资产规模在一亿到两亿之间的最低标准为60000元,随着总资产规模的逐级增大,审计费用相应逐级递增。由此可见,各地区之间审计收费的标准具有一定差异性。在通常情况下,会计师事务所是根据本地区审计费用最低标准的指导,同时参考同类型公司的收费标准向被审计单位报价,经双方协商一致后确定审计费用。总体而言,公司资产总额越大,其经济业务就越多,注册会计师进行审计时所花费的时间也就越多,所以审计费用就越高。

由此本文提出假设1:公司资产总额与审计费用正相关。

2.以往的研究表明,大规模的会计师事务所声誉良好,审计师素质较高,并且他们有动力提供高质量的审计服务,审计费用也会比小规模的会计师事务所要高。另外,上市公司也希望凭借大规模会计师事务所的良好声誉来提升本公司的知名度,获得投资者更多的信任,所以上市公司也愿意支付给大规模事务所高昂的审计费用。本文根据2009年我国会计师事务所资产总额排名,选取前“十大”会计师事务所作为哑变量,即聘请国内“十大”会计师事务所进行审计的设为“1”,否则为“0”。

由此本文提出假设2:聘请国内“十大”会计师事务所进行审计与审计费用正相关。

3.在我国特殊的制度背景下,衡量职业经理人员业绩的好坏一般是通过净资产收益率这一指标,这一指标的高低直接影响经理人员的薪金待遇,所以经理人员会具有一定的盈余管理动机,通过进行一些盈余管理进而提高净资产收益率。如果上市公司的盈余管理程度越高,其财务处理就会越加复杂,审计师就需要投入更多的时间和精力,扩大测试和验证的范围,从而导致审计费用也随之攀升。中国证监会在2000年明确规定上市公司要准确披露非经常性损益数值,该数值可以直接反应盈余管理的程度。公司总资产规模的大小对非经常性损益有着不同程度的影响,本文拟采用上市公司年报中非经常性损益的绝对值与总资产的比值作为盈余管理的指标。

由此本文提出假设3:上市公司的盈余管理程度与审计费用正相关。

4.审计业务越复杂,审计费用越高。衡量审计业务复杂程度的一个重要指标就是应收账款和存货占总资产的比重。因为很多上市公司在应收账款和存货上进行盈余管理。审计师不得不加大工作力度,清查有疑问的应收账款和存货。这样使得审计费用增加。

由此本文提出假设4:应收账款和存货占总资产的比重与审计费用正相关。

5.上市公司的流动比率的高低反映其短期偿债能力的强弱,而净资产收益率的高低反应其盈利能力的强弱。上市公司的短期偿债能力和盈利能力越强,提供审计业务的会计师事务所承担的审计风险也越小,相应的,会计师事务所向被审计单位收取的审计费用也会减少。

由此本文提出假设5:流动比率和净资产收益率与审计费用负相关。

6.审计报告意见通常分为标准无保留意见和非标准无保留意见。审计师在出具非标准无保留意见之前,一定会付出更多的时间和精力进行反复检验。同时,上市公司的管理层当然不希望本公司被出具非标准无保留意见,因为这样会削弱投资者的信心,对上市公司产生一定的负面影响,所以公司管理层会与审计师进行反复协商,争取一个更好的审计意见。在美国和澳大利亚均发现,非标准无保留意见公布的时间普遍要比标准无保留意见公布的时间要晚(Elliott,1982)。审计时间的延长导致了审计费用的增加。

由此本文提出假设6:上市公司被出具非标准无保留意见与审计费用正相关。

7.由于我国各地区经济发展不均衡,沿海地区经济较发达,而西部内陆地区经济欠发达。一般来说,在经济发达地区的审计费用要远远高于经济欠发达到地区。本文设地域因素为哑变量,上市公司处于经济发达地区(如北京、上海和深圳)为“1”,否则为“0”。

由此本文提出假设7:上市公司处于经济发达地区与审计收费正相关。

8.上市公司在逐年的审计过程中可能会变更会计师事务所。这一变更既有可能使审计费用降低,也有可能使审计费用升高。当上市公司是因为会计师事务所之间的“低价竞争”行为而变更会计事务所的,审计费用会降低(Francis,1988)。当上市公司是因为与审计师无法达成一致审计意见等原因而变更会计师事务所的,审计费用会升高。本文设变更会计师事务所为哑变量,即上市公司变更会计师事务所的为“1”,否则为“0”。该变量与审计费用关系无法确定。相关变量说明见表1。

表1 变量说明表

(二)数据筛选和样本选择

本文以2009年末我国沪深两市74家汽车制造企业作为初选样本。本文的审计费用、资产总额和非经常性损益财务数据均手工摘自巨潮资讯网,其他财务数据来自深圳国泰安公司的CS MAR数据库。数据的处理使用的是Excel 2007,样本的描述性统计和多元线性回归使用的是Spss17.0。我国汽车制造企业2009年年报中关于审计收费的披露情况不很理想,各公司披露的内容和格式不能做到完全统一,所以本文对初选样本按照以下原则进行了筛选:(1)剔除掉那些没有明确区分财务审计费用和非财务审计费用的上市公司。(2)剔除掉那些在2009年年报中审计费用无法准确划分到当年的上市公司。(3)剔除那些同时聘请两家会计师事务所且披露的审计费用为两家事务所合计数的上市公司。(4)剔除掉有关财务数据缺失的上市公司以及净资产收益率为极端值的公司。

按上述筛选标准,本文最终获取70家有效样本公司的数据,其中沪市37家,深市33家。需要说明的是,由于差旅费占年度审计费用的比例很小,所以可忽略差旅费的影响。另外,由于年度之间审计费用差异不大,所以本文收集的审计费用包括了按权责发生制、按收付实现制以及无法辨别其披露基础 的上市公司数据。样本的描述性统计如表2所示:

表2 描述性统计(样本数70个)

从上表可以看到,我国汽车制造企业在2009年支付的审计费用平均值为74.60万元,审计费用平均值不是很高。支付审计费用最少的为20万元,最多的为490万元,说明我国汽车制造企业之间支付的审计费用差距较大。样本公司平均的净资产收益率为10.248%,说明在2009年我国汽车制造企业的净资产收益率在2009年普遍高于配股达线区间(6%,7%)。另外,在这70个样本公司中,“十大”会计师事务所所占的比重为46%,变更会计师事务所的公司占16%,被出具非标准审计意见的公司占1%,所在地处于经济发达地区的公司占16%。

(三)建立研究模型

本文根据Simunic关于审计费用的多元线性回归模型,结合我国审计环境的特点,建立以下模型,对当前影响我国汽车制造行业审计费用的因素进行实证检验。

其中Lnfee为因变量,即2009年度审计费用的自然对数。其余均为解释变量。该模型考虑到了各解释变量之间的相互作用以及各解释变量对审计费用的直接影响。

(四)实证结果分析

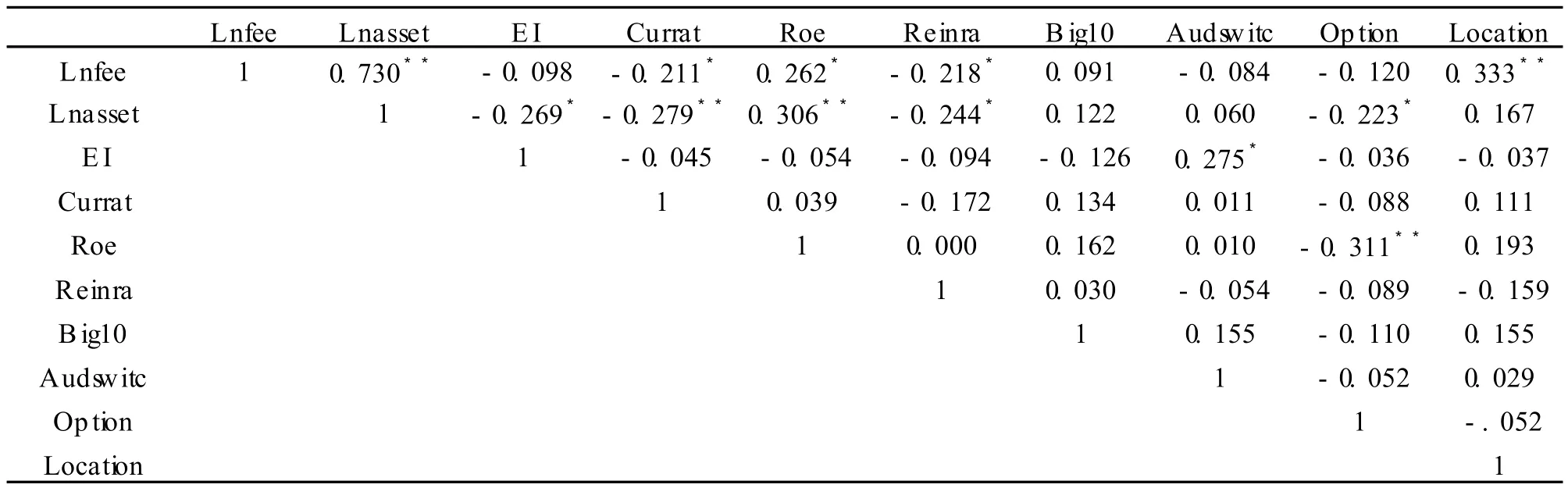

如表3所示,本文通过运用相关性检验方法得到了各个变量与审计收费之间以及各个变量之间的相关系数矩阵。通过观察可知,2009年我国汽车制造行业所发生的审计费用分别与上市公司总资产和上市公司所在地在1%的置信水平上显著正相关,审计费用与流动比率、应收账款和存货占总资产的比重在5%的置信水平上负相关,审计费用与非经常性损益的绝对值占总资产的比重、聘请国内“十大”进行审计、上市公司变更会计师事务所和审计意见类型不相关。

表3 2009年各变量之间相关系数矩阵

表4是对审计费用检验模型进行多元回归分析的结果,调整后的R Square=0.565,模型的显著性水平为0.000,说明模型的拟合程度较好。所有变量的方差膨胀因子(V IF)值都小于2,说明自变量之间不存在显著的多重共线性问题。

表4 多元回归结果

根据模型估计的回归系数得到如下检验模型:

由上述相关系数矩阵和回归结果可以得出结论:2009年我国汽车制造企业发生的审计费用与上市公司总资产规模和上市公司所在地在1%的置信水平上显著正相关;而审计费用与上市公司的流动比率、净资产收益率以及应收账款和存货占总资产的比重是在5%的置信水平上相关;审计费用与盈余管理程度、是否聘请“十大”、审计意见类型和是否变更会计师事务所无关。

从回归系数前的符号可以看到,上市公司总资产规模、盈余管理程度、流动比率、应收账款和存货占总资产的比重、聘请会计师事务所是否为“十大”、审计意见类型和上市公司所在地这些变量的符号与预期符号一致,即这些变量与审计费用是正相关的关系,说明本文的研究假设绝大部分都是正确的。唯一和预期不同的是上市公司的净资产收益率,前文假设其与审计费用是负相关的,符号是负号,而回归结果显示是正相关。其原因很可能是由于样本公司平均的净资产收益率为10.248%,普遍高于配股达线区间(6%,7%),说明我国汽车制造企业的盈利能力普遍很强,这些企业的经济业务量不但数量可观而且纷繁复杂,导致审计师要花费更多的时间和精力进行审计,而被审计企业也愿意为此支付较高的审计费用,换句话说,被审计企业的收入情况使得他们付得起较高的审计费用。因此产生了审计费用与净资产收益率呈现正相关的关系。另外,变更会计事务所这一变量与审计费用呈负相关,根据前文所述说明在我国会计师事务所之间是存在“低价竞争”行为的,即当我国汽车制造企业有变更会计事务所的要求时,其审计费用会有所降低。

四、结论

本文运用2009年我国汽车制造企业披露的相关数据,对影响其审计费用的因素进行了初步的实证研究。研究结果发现审计费用与上市公司总资产规模在1%的置信水平上显著正相关,这与伍利娜等学者在2003年研究的结论是一致的。但是本文还发现审计费用与上市公司所在地也在1%的置信水平上显著正相关,这说明我国汽车制造企业所在地的经济发展水平及消费水平对审计费用的影响确实很明显。研究结果还表明审计费用与上市公司的流动比率、净资产收益率以及应收账款和存货占总资产的比重这些因素尽管相关,但不显著;审计费用与盈余管理程度、是否聘请“十大”、审计意见类型和是否变更会计师事务所是无关的。同时还发现聘请的会计师事务所之间是存在“低价竞争”行为的,这值得我们以后继续进行研究和探讨。

[1] 陈武朝,郑军.中国注册会计师行业服务需求的特点及其影响的探讨[J].审计研究,2001,(1).

[2] 李东平,黄德华,王振林.“不清洁”审计意见、盈余管理与会计师事务所变更[J].会计研究,2001,(6).

[3] 张继勋,徐奕.上市公司审计收费影响因素研究——来自上市公司2001-2003年的经验证据[J].中国会计评论,2005,(1).

[4] 刘运国,麦剑青,魏哲妍.审计费用与盈余管理实证分析——来自中国证券市场的证据[J].审计研究,2006,(2).

[5] 吴联生.审计意见购买:行为特征与监管策略[J].经济研究,2005,(7).

[6] 刘明辉,胡波.公司治理、代理成本与审计定价——基于2001-2003年我国A股上市公司的实证研究[J].财经问题研究,2006,(2).

[7] 刘继红,周仁俊.中小企业板块上市公司审计费用决定因素分析[J].财会通讯(学术版),2008,(7).

F239

A

1004-5295(2011)02-0070-05

2011-04-06

任慧哲(1983-),男,内蒙古赤峰人,内蒙古财经学院会计学院在读硕士研究生,从事财务管理研究.

[责任编辑:张晓娟]

猜你喜欢

世界建筑导报(2022年3期)2022-06-23

中国注册会计师(2021年9期)2021-10-14

中国注册会计师(2021年9期)2021-10-14

中国注册会计师(2021年8期)2021-08-25

世界建筑导报(2021年1期)2021-03-04

世界建筑导报(2020年2期)2020-12-31

世界建筑导报(2018年1期)2018-03-23

现代企业(2015年6期)2015-02-28