基于激励与约束双效性的经营者股票期权制度研究

2011-01-05 07:12陈勇

铜陵学院学报 2011年3期

陈 勇

(安徽财经大学,安徽 蚌埠 233041)

基于激励与约束双效性的经营者股票期权制度研究

陈 勇

(安徽财经大学,安徽 蚌埠 233041)

以激励约束机制理论和企业长期发展战略有机协调为出发点,文章阐述了股票期权制度内在作用机理和激励约束逻辑,通过理论基础论述,指出股票期权的实质是经营者人力资本产权化的有效实现形式,是一种具有激励与约束双重功效的制度安排。

经营者股票期权;激励;约束

一、引言

企业经营者是企业的灵魂,是企业发展的重要动因,是经济发展的一种重要的和稀缺的人力资本。如何构建适合企业经营者的激励制度来激发经营者的积极性,降低道德风险;同时采取有效的约束制度来限制经营者偏离企业价值目标的行为,最大限度地防止逆向选择风险,具有深远意义。同时,现代企业理论越来越重视人力资本市场化的作用,承认经营者的人力资本价值并给予相应剩余索取权就成为一种必然要求。经营者股票期权正是作为一种既能有效激励经营者努力工作同时又对其加以必要限制的双效性制度进入了理论和实践工作者的视野。

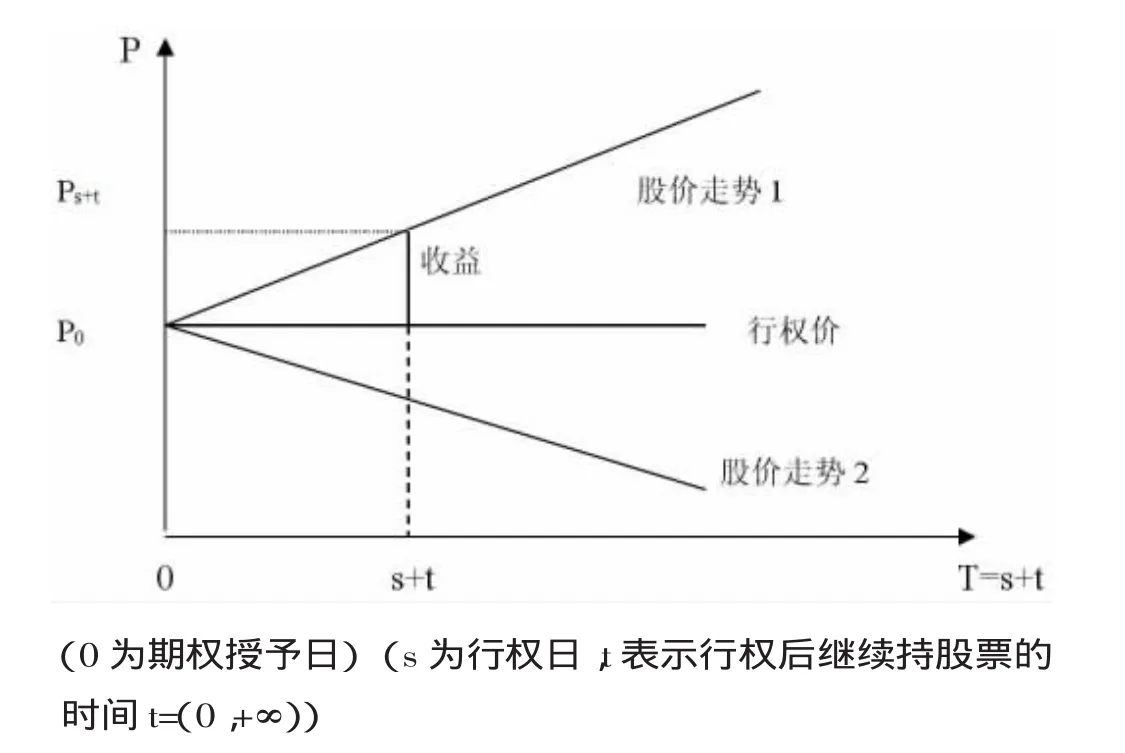

经营者股票期权是现代企业中剩余索取权的一种制度安排。在行权以前,股票期权的持有人没有任何的现金收益,但拥有一种可以在特定时间按约定价格购入本公司一定数量股票的选择权。行权以后,其收益为行权价与行权日市场价之间的差价。当行权价一定时,行权人的收益与股票价格呈正相关。在有效的证券市场上,当股票价格与股票内在价值一致时,股票价格被视为企业未来价值的体现,于是经营者的个人利益就与企业未来发展建立起一种正相关的关系,使经营者的利益与股东的利益趋于一致,减少了经营者机会主义行为和股东对其进行监督的成本。作为激励约束机制的股票期权制度,其作用机理如图1所示。

二、经营者股票期权激励约束的内在逻辑

图1 股票期权作用机理

在股票期权制度设计中,经营者的经营能力和努力程度等主观因素共同决定了他对公司的贡献,贡献影响了公司的长期业绩,公司的长期业绩通过资本市场上的股票价格反映出来,股价的涨落决定了经营者报酬的高低,在经营者能力既定的情况下,他的努力程度越高,对公司的贡献越大,公司的业绩越好,公司的股价升幅越大,经营者从股票期权中得到的收入也越多①。如果企业经营不佳,在行权时股票价格已下跌,股票期权将失去价值,经营者将放弃行权,从而得不到任何收益,甚至有可能终止自己的职业生涯,因此加大了经营者道德风险行为的成本,迫使经营者从长远利益考虑,从保护自身人力资本的角度出发主动地约束自己的行为,努力工作,维护股东权益。经营者只有在增加股东财富的前提下才可同时获得收益,从而与股东形成利益共同体。而努力程度、业绩、股价、报酬四者之间相关程度越高,激励约束机制的效果越好。这在一定程度上可以概括为一个良性循环的激励约束逻辑,如图2所示。

股票期权给经营者带来的报酬通常要延迟数年甚至到离职或退休时方可全部兑现,使经营者的收益取决于企业未来的长期获利能力。经营者在决策时不仅关注当期利益,也会考虑企业的长远发展。另外,经营者行权后就成为企业的股东,即使行权后离开企业,也仍然以持有的股份分享企业的收益,他在任期间的努力工作所创造的未来的丰厚收益,不会因其离职或退休而与他无缘。因此,经营者在任期内,会努力争取实现企业的利润最大化和企业资产的保值增值。股票期权计划在具有良好激励效用同时也存在一些局限性。如公司股票价格的上涨不一定是因为公司经营者的努力,宏观经济因素、行业因素、短期投机行为等也可能导致股票价格的上涨;股票期权收益只有在股票价格持续上涨的前提下才能获益,可能导致公司经营者片面追求股价上涨而产生新的道德风险。因此要使经营者股票期权发生效用,还必须有相应的机制来保证其正常运作。这样,企业就要建立起完善的激励约束机制,使经营者的目标同股东目标相一致,经营者在追求个人利益最大化的同时实现股东利益最大化。股票期权制度正是把外在的激励约束因素转变为经营者自我激励约束的一种制度创新。

图2 股票期权激励约束的内在逻辑

三、经营者股票期权的理论基础分析

(一)委托——代理理论

在企业理论中,委托-代理理论主要是分析在信息不完全的情况下怎样在所有者和经营者之间形成一个激励约束相容的契约。激励机制之所以必要,源于现代大企业中财务资本的提供者(所有者)与人力资本——即经营管理和创新能力的提供者(经营者)职能的分离以及由此导致的委托—代理问题。这一现象也就通常所说的“所有权与控制权”的分离。伯利和米恩斯(Berle and Means,1932)曾最早对此进行了系统的研究。阿尔钦和德姆塞兹(Alchain and Demsetz,1972)最先将研究重点从使用市场的交易费用转移到解释企业内部结构的激励问题(监督成本)上。为了解决团队生产中成员“偷懒”(shirking)现象,阿尔钦和德姆塞兹认为,应让一些成员专门从事监督其他成员的工作,使生产者的努力与他们的报酬相联系,并赋予最高监工“剩余索取权”(residual claim),让其成为自我激励者。[1]此后詹森和麦克林(Jensen and Meckling,1976)开拓性地提出了代理成本理论。在詹森和麦克林看来,所有者希望的是他们投入的资本实现尽可能大的增值和股票价格的最大化,而经营者则希望实现自身效用的最大化,这种利益的不一致导致代理成本的产生。要真正解决现代企业中的委托一代理问题以及由此产生的代理成本,就必须设计一套激励约束制度,让代理人享有剩余索取权,以诱使代理人从自身利益出发选择对委托人最有利的行为,从而实现公司价值最大化。[2]

通过股票期权制度安排,能够达到企业各缔约方利润共享风险共担的效果。一般认为股票期权主要能够解决委托-代理中以下两方面问题:首先,经营者股票期权通过市场的竞争和资本市场的价格变化,实现了信号的有效传递,一定程度上消除了由事先信息的不对称而引起的逆向选择问题。尽管在企业内部,其他缔约方难以观察到经营者的实际决策能力、经营者的努力程度、机会主义行为以及对风险的态度等,但资本市场在效率较高的情况下,企业股票的价格则可以传递经营者的决策能力与努力程度;其次,经营者股票期权通过实现所有权与控制权相容的回归,降低了事后信息不对称而引起的道德风险问题,通过让经营者成为企业未来的股东,使其在追求自身利益最大化时,不至于伤害股东的利益,促进经营者的目标函数与股东的目标函数尽可能地达到内在的一致,减轻了经营者的机会主义行为和所有者对其进行监督的负担,对经营者提供长期的动态的激励与约束。

(二)人力资本产权理论

舒尔茨(Theodore W.Schultz,1961)认为,所谓人力资本,是指知识、技能、资历、经验和熟练程度、健康等的总称,代表人的能力和素质,是通过有计划的投资活动凝聚在人体中的,可以带来收益的无形资本,人力资本的提高对经济增长的贡献远大于物资资本和劳动数量。[3]在现代企业中,经营者的人力资本与物质资本、财务资本等非人力资本在地位上等同,人力资本价值是企业最主要的无形资产。它同劳动和技术一样,是非常重要的生产要素,并且是最具有能动性的一种要素。所以人力资本作为要素投入,同其他资本一样参与企业的利润分配是合理的,其本身也具有产权特征,要求分享企业剩余。

企业是一个人力资本与非人力资本共同订立的特殊市场合约(周其仁,1996)。[4]在工业化时代,决定企业生存与发展的主导因素是企业拥有的财务资本,企业经营决策的最终决定权也掌握在股东手中。随着市场竞争的不断加剧和知识经济的来临,财务资本的地位下降,人力资本的地位相对上升。巴泽尔(Barzel,1997)认为,人力资本的产权特性决定了对人力资本的运用只可“激励”而不能“压榨”,人力资本的所有者的更容易“偷懒”,而他人又难以对其进行监督,即使能有效监督,所费的成本也会非常高昂。[5]激励的作用就是把人力资本开发利用的市值信号传导给个人,由其自行决策在何种范围、以及多大的强度来利用其人力资本存量。因此,建立相应的激励机制,保持和提高人力资本的使用效率,充分利用人力资本的价值,扩大企业的收益,对一个企业来说极其重要。经营者股票期权激励正是在企业框架中让人力资本的所有者享有企业部分剩余索取权的制度安排,这种制度是对传统薪酬制度的变革,能充分调动人力资本所有者的积极性和创造性。股票期权拥有者要想使其收益最大化就必须提高其能动性努力使公司股价最大化或股东财富最大化,这样就降低了股东对人力资本拥有者的监督成本。可以说,经营者股票期权方式实现了人力资本的价值,而且,经营者股票期权通过收益与业绩挂钩、报酬与时间挂钩的方法,使人力资本的收益与企业价值紧密相关,从而使人力资本所有者与财务资本所有者目标一致。

(三)两要素论与职工持股计划

两要素理论是由被称为“职工持股计划之父”的美国经济学家、律师路易斯·凯尔萨针对美国日益严重的贫富差距于本世纪50年代提出的。按照他的理论,生产要素只有两种:资本和劳动。在他看来,是资本和劳动共同创造了社会财富。而现在资本主义企业制度的主要问题是,尽管所有员工都拥有他们的劳动,但拥有资本并由此获取资本收益的却是少数人,员工从总体上只能获得劳动收益,所以拥有资本的人越来越富,没有资本的人越来越穷、贫富差距越来越大。因此他主张通过扩大未来资本财富的所有者范围来解决这个问题。为保证做到这一点,需要建立起使资本主义所有权分散化的新机制,以便使所有的人既能分享从劳动中获得的收益,同时又能分享从资本中获得的收益,劳动者的劳动收益和资本收益结合到一起,就可以不断地缩小贫富差距,社会将会更加民主,自由、公平。人类社会也需要这样一种既能鼓励公平又能促进增长的制度,这种制度必须提供一种使每个人能同时获得劳动收入和资本收入的途径,从而激发全体人民的首创精神和责任感。具体方案就是他提供的著名的ESOP即职工持股计划。通过该计划公司职工可以获得权益资本,每个职工由此都变成资本所有者,这样就能激励他们提高生产效率,增强他们对企业和现行经济体系的依附性,从而协调劳资关系,使经济持续平稳发展,最终使社会进入新的世界:人民资本主义。[6]凯尔萨说服了当时担任美国参议院财经委员会主席的参议员卢塞尔·朗接受他的思想,并发动了一场雄心勃勃并且最终获得成功的立法运动,以推动美国企业广泛采纳职工持股计划。职工持股计划可以看作是明确职工人力资本产权价值的创新方案,经营者股票期权又可以被认为是在两要素论基础之上,为进一步解决股东与无股权但却实际掌握企业控制权的经营者之间的委托代理矛盾而发展起来的极富成效的股权激励制度。

四、经营者股票期权的实质

(一)人力资本参与企业的剩余分配

在传统经济理论中,劳动者的劳动是无差别的,即是同质的。但进入工业化和知识经济时代以后,劳动的非同质性特征越来越明显,这种非同质性是由人力资本所有者的知识和能力结构的差异所造成的。劳动者进入企业后,人力资本的质量得到了改造,分工的技能和协作的技巧,在长期的熟练劳动过程中,转化为职工专用性人力资本的含量,而专用性人力资本在企业剩余的形成过程中起着决定性的作用,以人脑智慧即知识和创新能力为基本特征的人力资本所有者成为企业的关键性或主导性生产要素。尤其是掌握现代科技知识和管理知识、具有经营能力和创新能力的经营者人力资本,更是决定着股东的价值和公司的命运。基于人力资本在经济增长中的重要性,人力资本所有者拥有企业剩余索取权便是天经地义的。人力资本作为一种稀缺资源投入生产,一方面需要补偿人力资本的消耗价值部分,另一方面要求获得人力资本的增值报酬。与此同时,企业风险是贯穿于企业生产经营的全过程的。虽然出资者的货币资本对企业经营风险具有抵押性,然而却不能有效的制止风险形成的条件和降低风险的机率;而且随着现代经济的不断发展,要素市场类型不断增加并日趋完善,金融创新工具层出不穷,这为非人力资本所有者提供了一个非常有利的、灵活多样的投资组合机制,从而大大降低了非人力资本所有者的投资风险,非人力资本日益成为风险的逃逸者,经营者人力资本成为企业风险的主要承担者。人力资本所具有的风险性也内在的要求人力资本所有者参与企业剩余的分配。

(二)经营者人力资本产权化的有效实现形式

经营者人力资本产权的特性最终反映到这种产权报酬计量的复杂性和艰巨性,集中体现了人力资本产权定价的高度困难,决定了对人力资本要进行充分的激励,根据不同人力资本创造不同价值而给予不等值分配,同时建立激励、约束并存的劳动契约关系和体制环境氛围,有利于人力资本能量的释放。由于“人力资本天然只能属于个人”的产权归属特性带来的机会主义行为,决定了对人力资本的运用只可“激励”而不能“压榨”,而奠定激励性报酬安排的基础应该是以剩余索取权来激励企业监管者或是以利润来回报经营者才能。

股票期权是企业所有者赋予企业经营者可以在一定时间内以事先约定的价格购买一定数量的公司股票的权利。很显然,经营者的这笔期权收入源于他以低于现价的约定价格从所有者手中购入的股票,这笔本来应该由所有者占有的收入转移到经营者的手中,使经营管理者的角色发生转变,由单纯的代理方转向经营管理者和所有者的双重职能,兼具“报酬激励”和“所有权激励”的双重作用。其中深刻的原因就在于:为了使经营者充分发挥经营资本的能力和实现利润的根本目的,所有者放弃了以往由他们独占的剩余索取权,将其原来独占的剩余索取权演进为剩余分享制。可见,股票期权是经营者因其人力资本而获得许可参与企业剩余分享的产物。不仅如此,股票期权以股价长期升值所产生的差价作为对经营者人力资本的补偿,将经营者的人力资本价值直接与企业的市场价值指标联系起来,是通过市场来为经营者定价并由市场付酬。而在一个有效的资本市场上,信息是较为完备的,它打破了原先企业内所有者与经营者关于经营者薪酬的双边垄断式的讨价还价,让双方的利益都通过股票的市场价值指标来达成,把经营管理者人力资本产权价值的实现与其本人的努力程度和企业的业绩紧密联系起来。因而能有效地克服因企业内信息不对称和契约不完备所造成的代理成本,充分实现企业经营者与所有者的利益相容,是经营者人力资本合理定价方式的效率选择。

由于企业经营者的人力资本是一种稀缺资源,传统薪酬制度己不能体现这一稀缺性资源的产权价值。因此,通过经营者股票期权的制度安排,使经营者获得企业的一部分股权,是对经营者人力资本作用的承认和肯定。可以说,股票期权制度既体现了经营者人力资本的产权价值,又实现了经营者与所有者的激励相容。

五、总结与研究展望

股票期权制度作为一种制度安排,具有激励与约束的双重特性。一方面经营者股票期权制度在激励企业经营者、减少代理成本、改善公司治理结构、促进稳健经营等方面的巨大优越性已经成为不争事实。美国等西方国家在这方面的成功实践也充分证明了这一点。如果能借鉴和吸收外国先进做法的一般原理,并结合本国具体情况使之本土化,必将能发挥其最大的价值。另一方面,股票期权又具有极强的约束作用,股票期权通过自身的作用机理和配套的约束机制相结合,将经营者的人力资本价值与公司长期发展紧密地结合起来,通过“剩余索取权”激励和风险约束在一定程度上解决了经营者和企业所有者之间的利益平衡问题,矫正了经营者在任期有限和传统薪酬制度下追求实现自身利益最大化的短视心理以及不利于股东和企业长期发展的视野偏差问题。从而把对经营者的外部激励约束转化为内部的自我激励约束,以克服道德风险和避免短期行为。

股票期权本身也存在较为明显的缺陷,如激励约束不对称、易受股市波动影响、难以进行有效的业绩评价等。同时,我国企业实施经营者股票期权遇到一系列的问题,资本市场、经理人市场发展滞缓以及法律法规方面的缺位对经营者股票期权激励在我国企业的实施构成了宏观层面的障碍,而公司治理结构不完善、经营者业绩评价指标体系不合理则构成了其微观层面的障碍。目前,经营者股票期权在我国还不规范,在实践中没有取得应有的激励约束效果。

尽管我国目前还处于市场经济的发育阶段,对大多数企业来说实行股票期权的条件还不成熟,但近年来股票期权已在国内现有条件下小范围内进行了探索,并对传统股票期权具体做法进行了有益的创新。同时,以股票期权制度为契机,也必将促进我国国内相关法律法规的完善与现代企业制度的进程。在理论研究上,结合我国股票期权制度的不断深入,侧重加强其激励效应与约束效应相互关系的实证性研究是未来尚需要深入的发展方向。

注:

①在市场有效的前提下,且未考虑其他因素对公司业绩和股票价格的影响。

[1]Alchian A.,Demsetz H.Production, Information Costs ,and E-conomics Organization[J].American Economic Review,1972,(62):777-795.

[2]Jensen M.C,Meckling.W.Theory of The Firm:Managerial Behavior,Agency Costs and Structure[J].Journal of Financial Economics,1976,3(4):305-360.

[3]西奥多·W·舒尔茨.论人力资本投资[M].吴珠华等译.北京:北京经济学院出版社,1990.16.

[4]周其仁.市场里的企业:一个人力资本与非人力资本的特别合约[J].经济研究,1996,(6):73-75.

[5]Y.巴泽尔.产权的经济分析[M].费方域,段毅才译.上海:上海三联书店、上海人民出版社,1997.53-55.

[6]路易斯·凯尔萨,帕特里西亚·凯尔萨.民主的经济力量——通过双因素经济开展雇员持股计划革命[M].赵曙明译.北京:北京大学出版社,1996.22-26.

Research on the Executive Stock Option System on the Basis of its Incentive and Restraint Effect

Chen Yong

(Anhui University of Finance and Economics,Bengbu Anhui 233041,China)

based on how to get coordination between the encouragement institution and enterprise’s long-term development target,the paper states the internal mechanism and the logic between its incentive and restraint effects of the stock option system.Based on theoretic exposition,points that this system is substantially the effective way of turning human capital into property rights.With two effects of this system,the incentive one will work only when there is an effective restraint effect in it.

executive stock option;incentive;restraint

F830.91

A

1672-0547(2011)03-0040-04

2011-05-13

陈 勇(1973-),男,安徽定远人,安徽财经大学工商管理学院副教授,管理学硕士。

安徽省高校青年教师资助计划项目《国有企业薪酬管理与长期激励制度创新研究》(编号:2008JQW058),安徽财经大学青年科研重点项目《转轨经济中我国上市公司治理与战略绩效的关系研究》(编号:ACKYQ0707ZD)成果之一。

猜你喜欢

经营者(2021年12期)2021-07-26

中国外汇(2019年15期)2019-10-14

中国外汇(2019年23期)2019-05-25

股市动态分析(2016年23期)2016-12-27

股市动态分析(2016年22期)2016-12-27

能源(2016年2期)2016-12-01

股市动态分析(2016年7期)2016-09-29

股市动态分析(2016年4期)2016-09-29

中国卫生(2015年9期)2015-11-10

筑路机械与施工机械化(2014年8期)2014-03-01