“格莱珉模式”与“琼中模式”的比较研究

2011-01-01 00:00:00钟红涛

银行家 2011年4期

长期以来,如何有效运用金融手段解决“三农”问题,特别是通过小额信贷方式解决农民享受低门槛、低成本金融服务从而加速增收致富的问题,是党中央、国务院,以及各界关注的热点和难点问题。在国际上,以小额信贷帮助社会贫困群体脱贫致富最具代表性的是诺贝尔和平奖获得者——尤努斯创办的孟加拉格莱珉银行。在我国,海南农村信用社近两年结合自身实际探索的“琼中小额贷款模式”,为全国所关注。本文通过对“格莱珉模式”和 “琼中模式”的对比分析,试图探索出中国特色的小额信贷发展之路。

两种模式概况

孟加拉“格莱珉模式”

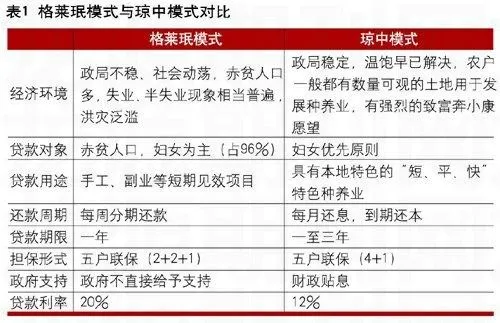

尤努斯自1976开始小额信贷试验,1983年正式创办格莱珉银行。该行至今奉行尤努斯规定的贷款原则:“穷人不用任何抵押物就能申请贷款;乞丐可以借钱,且每位客户经理至少要发展一名乞丐客户。”目前,格莱珉银行在孟加拉国内成立了1277个分行,遍及全国46620个村庄。每年发放小额贷款的规模已超过8亿美元,平均每笔贷款额是130美元。从1983年创办至今,格莱珉银行累计发放的小额贷款总量达到57.2亿美元,令639万人受益,58%的借款人及其家庭成功脱离了贫困线。在创造巨大社会效益的同时,银行自身还能持续盈利,2005年盈利达到1500万美元的高点。更值得一提的是,格莱珉银行的贷款还款率高达98.89%,远高于世界上公认的风险控制最好的其他商业银行。

孟加拉国格莱珉银行推广的小额信贷是一种小额、短期的信贷方式,不需要客户提供任何担保,贷款资金直接发到贷款客户手中,手续简便易行。其主要特点可以概括为七点:

一是以穷人为主要贷款对象,尤其针对无地农民,这主要是由消除贫困的宗旨决定的。格莱珉银行规定,只有家中土地少于半英亩或家庭全部财产不超过等值1英亩土地价值的农户才拥有贷款资格。

二是关注农村贫困妇女。格莱珉银行的实践表明,贫困妇女具有更加强烈的通过辛勤劳动改变自身命运的愿望,为贫困妇女贷款更有助于改善家庭成员和孩子的福利水平。实际上,格莱珉银行将96%的贷款发放给了贫困妇女。

三是成立贷款中心和贷款小组。格莱珉银行规定,五位穷人组成一个贷款小组,若干个贷款小组组成一个贷款中心。小组贷款采用“2+2+1”的贷款次序,即优先贷款给五人小组中最贫穷的两人,其次贷款给稍微富裕的另外两人,最后贷给小组长。

四是提供小额短期贷款,并采用分期还款的方式偿还贷款。小额贷款期限一般为一年,采用每周偿还的方式,一年内还清贷款。借款人按照规定还清贷款以后,才有资格获取下一笔贷款。银行对借款人进行长期扶持,直至脱贫为止。

五是贷款资金用于快速见效的生产活动,从而保证了分期还款方案的有效实施。为了保证及时还款,贷款人应把资金用于能够快速创收的生产性活动,特别是非粮食生产的各类小型生产项目,以及小手工业及其副业,从而实现每周还款的目标。

六是资金来源多元化。格莱珉银行最初由政府所有,后来逐渐允许贷款客户持有股份。目前银行94%的股权由借款人持有,贷款客户的存款迅速增加,促进了格莱珉银行的可持续发展。

七是依靠信任和激励政策来进行风险管理。早期格莱珉银行采用小组联保的机制。对于违约问题,小组联保机制存在一个特殊的“风险扩散机制”,即一个成员违约,必然导致其他成员的共同违约行为。2000年前后,格莱珉银行开始对其传统模式进行反思,并在总结经验的基础上,开发了 “广义化推广模式”。在新模式下的贷款小组中,各小组成员之间不再承担连带担保义务,而仅仅通过道德约束进行互相监督和激励的措施。此外,格莱珉银行通过中心会议保持业务过程的透明度,由贷款小组组成的贷款中心定期召开会议,进行集中的放款和还贷,集体进行培训,安排成员交流各自的还款计划和进程,营造出团队精神,从而保证了较高的还款率。

中国海南“琼中模式”

为解决我国农民贷款难问题,近几年中央连续出台一号文件都强调“要大力推广农户小额信用贷款”。全国各地农信社结合自身实际,探索多种模式,积极发展小额信贷业务,使大量分散的且没有担保抵押物的农户获得了便捷的金融服务。海南省农信社自2007年以来,在省长的亲自策划下,与尤努斯展