我国城商行发展模式转型的有效路径‘

2011-01-01 00:00:00曾建中

银行家 2011年4期

城市商业银行(简称城商行)是20世纪90年代中期由城市信用社改组改造而成的地方性中小银行,被称为中国银行业继四大国有商业银行和全国性股份制银行之后的“第三梯队”。过去五年,在监管部门政策引领和地方政府大力支持下,城商行经过自身不断努力,整体上保持了快速、稳健的发展势头,其资产质量、业务规模、盈利能力和风险指标等均达到历史最好水平。2011年是“十二五”开局第一年,未来五年城商行发展将面临哪些环境的变化,如何紧跟经济发展方式和结构调整的转变步伐,加快经营模式转型,寻找可持续发展路径,是当前城商行亟待思考的问题。

“十一五”期间我国城商行的发展轨迹

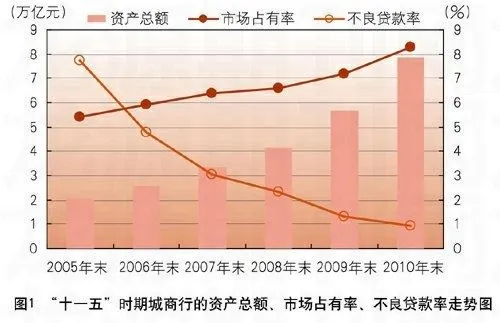

“十一五”时期,我国经济保持二位数高速增长,人均GDP突破4000美元,标志我国经济发展进入了新的阶段。在此期间,我国城商行发展步入了跨越式轨道,走过了一段令人瞩目的“五年黄金期”,实现了规模、质量和效益的稳步增长(见图1)。一是从规模来看,资产总额由1.97万亿元增加到7.85万亿元,增长了3倍;市场占有率由5.2%增加到8.3%,提高了3.1个百分点。二是从质量来看,不良贷款额由842亿元下降到325亿元;不良贷款率由7.73%下降到0.91%,降低了6.82个百分点,实现了双降。三是从效益来看,资产利润率和资本利润率由负转正,盈利能力大幅提升。据统计,2010年我国城商行平均资产利润率和资本利润率分别达到1.14%和18.3%,赢利能力超过了国有银行和股份制银行。

“十二五”时期城商行发展面临的主要经营环境变化

“十二五”时期,是我国加快经济发展方式转变、深化经济结构调整的关键时期。随着经济发展方式转型的加快和和经济结构调整的深化,城商行发展的内部、外部环境也将发生深刻变化。

第一个环境变化:后金融危机时代,全球将进一步加强对银行业的监管,巴塞尔银行监管委员会管理层会议通过了“巴塞尔协议Ⅲ”,为未来十年全球银行业改革与发展指明了方向。同时,我国也将加强对银行业的宏观审慎监管和微观审慎监管。这些金融监管措施和基本规则的实施,对资本约束提出了更严格的要求,迫切需要城商行调整经营战略,走一条低资本消耗的发展模式。

第二个环境变化:“十二五”时期,我国提出了加快经济发展方式转变和经济结构调整的重大战略,将对城商行的发展带来重大影响。从发达国家的经验看,经济结构和发展方式的转变会加快促进银行业经营模式的转型。未来五年,我国经济发展方式的转变将促使产业结构和消费结构不断地优化和升级,使得客户对银行金融服务的需求趋于多元化、个性化和综合化。这就要求城商行必须在传统业务之外不断拓展新型业务,以满足客户的需求,着力打造出多元化的业务增长格局。

第三个环境变化:“十二五