城商行发展趋势探析

2011-01-01 00:00:00徐大祝王俊平

银行家 2011年4期

城商行作为我国银行业的一支重要力量,近年来保持了良好的发展态势。截至2010年年底,我国已有城市商业银行150余家,城商行正成为我国银行业乃至国民经济发展中不可缺少的重要组成部分。在经历了美国次贷危机后,银行业经营模式正悄然发生着变化,城商行也迫切需要转型,以适应复杂的经济金融形势和市场多样化需求。

转型扩张已成为中小商业银行发展的必然趋势

金融监管体系趋于严格

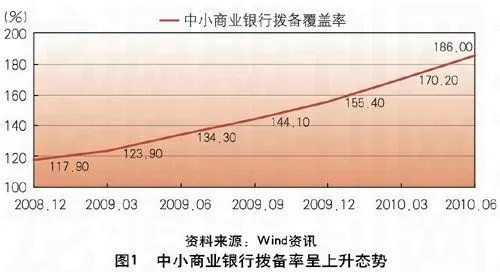

金融监管体系的日益完善将导致银行收缩表外业务,例如金融衍生产品交易、债券交易、杠杆融资等等。2010年8月,银监会公布《关于规范银信理财合作业务有关事项的通知》,对于银信理财产品要求将表外资产在2010年、2011两年转入表内,并按照150%的拨备覆盖率要求计提拨备,并再次重申,城商行按照10%的资本充足率计提资本。资本充足率特别是核心资本充足率较高的银行,将在未来实现更为快速的总资产与信贷扩张,而充裕的存款或者说较低的贷存比也是信贷规模快速扩大的保证。

同时,提升至150%的不良贷款拨备率是一把双刃剑,在提升银行抗风险能力的同时,也会对银行的利润施压。因而要求银行提升资本利用效率,在有限的资本运营下尽可能的增厚利润。

银行业需求将趋于多样化和专业化发展

就国内经济形势来看,中国工业化进程的加快将使得企业更趋于多样化,商业银行的风险识别能力面临挑战。中国城市化进程的主要载体更多表现在二三线城市。这些地区的金融生态环境相对较薄弱,也对商业银行的风险管理能力提出挑战。

政策营造良好的商业银行转型扩张环境

跨区域发展正当时。截至2008年年底,在北京、天津、上海和深圳等一线城市设网点的异地城商行数量均在3家以上,昔日的夹缝已被拓展成为广阔的生存空间。2009年4月,银监会下发《关于中小商业银行分支机构市场准入政策的调整意见(试行)》,允许符合条件的城市商业银行在相关地域设分支机构,将不再受数量指标控制,同时放松对分支机构运营资金的要求,简化审批程序,将省内分支机构审批权限下放给各省银监局。

该意见为国内城市商业银行跨区域经营,走向区域化银行甚至全国性银行之路提供了一次历史性的机遇;同时,模糊地缘发展的经营模式有助于商业银行的市场化运作,实现对低效率银行的淘汰,有利于整个银行业的健康发展。

贷款规模适时扩张。2009年8月,国务院出台六项措施扶持中小企业; 2009年9月22日,《国务院关于进一步促进中小企业发展的若干意见》出台;2010年4月28日,国务院总理温家宝主持召开的国务院常务会议中,又明确指出要完善对小企业的支持政策。这些扶持政策的出台使城商行的发展迎来了难得机遇。在贷款供给方面,通过窗口指导,将地方性商业银行贷款总量调增10%,并要求这部分额度必须用于中小企业、农业或地震灾区;放宽中小企业贷款额度,下调存贷款利率,并对城商行在准备金等方面要求适当放宽。政策扶持给城市商业银行适时扩大贷款规模创造了良好契机。

坚持定位,城市商业银行经营转型之基

中国商业银行经营转型的根本目标是构建集约化经营、内涵式发展、具有国际竞争力的现代商业银行。根据银监会的战略要求,2009~2012年为中小商业银行发展的“冲刺期”,力争到2012年,将城市商业银行建设成具有较强竞争力的现代金融企业。

商业银行经营转型,是指商业银行的经营模式和发展方式的转变,即推动商业银行业务、利润和价值增长的各种经营管理要素投入及其组合方式的转变,其实质是指商业银行如何实现业务规模的扩张、营利能力的提升和银行价值的增长。因此,从内涵上讲,商业银行扩张的方向就是要彻底摈弃单纯追求规模与数量扩张的外延式增长方式,向多元化价值增值型的内涵式增长方式转变;彻底摈弃高消耗、低效率的粗放型经营模式,向以结构调整、机制优化为基础的集约型经营模式转变。

以经济资本管理为基础,提升资本利用效率

商业银行经营扩张的核心在于资本管理,即合理平衡风险、收益和资本,最终体现为业务风险的可控性、经营效益的持续增长和资本规模的稳健扩张。

我国商业银行处于快速发展时期,加之以利差收入为主的盈利模式,增加了银行扩大资产规模的动力,特别是风险权重较高的信贷资产快速增长,大量消耗资本,造成资本充足水平下降,资本规模对资产扩张的约束机制未能充分发挥,不利于银行的可持续发展。因此,城市商业银行的扩张不仅是资产规模的单纯增长,也体现在资本充足率的提升、资本利用效率的提高上。

发挥经济资本管理在引导银行结构调整和业务发展中的核心作用,提升资本利用效率。银行在经营决策时,不仅要考虑到资产扩张的速度、业务发展的规模以及所带来的收益,还要充分考虑由此带来的风险及其资本占用,将收益与风险和成本相统一。以经济资本计量方法为基础,强调资本的稀缺性和高