2010年上市银行年报分析

2011-01-01 00:00:00饶明

银行家 2011年6期

2008年中国人民银行连续四次下调存贷款基准利率后,商业银行的净息差便持续收窄。即便是在2009年,各家上市银行进行资产负债结构的优化,净息差也只能够说是逐渐企稳,当时还不能够乐观地认为,上市银行的净息差会在2010年全面回升。而且,新增贷款规模在2009年天量增长9.59万亿元后,在2010年尽管仍将处于高位,但回落也将是不争的事实。因此,在2009年末期,尽管市场普遍预期上市银行在2010年的业绩表现将好于2009年,但各家券商对于上市银行在2010年的净利润增长,普遍预期也只在20%~25%之间。年报数据显示,2010年16家上市银行共计实现营业收入17555.64亿元,同比增长26.20%;实现净利润6842.74亿元,同比增长33.33%,双双超出市场先前的预期。从各家上市银行的业绩增长情况看,净利润同比增长超过50%的银行就有光大银行、宁波银行、华夏银行和南京银行等四家银行,同比增速超过40%的银行就多达9家。

净利息收入和净手续费及佣金收入共同推动业绩增长超预期

量价齐升促进净利息收入快速增长(见图1)

2010年,16家上市银行共计实现净利息收入14039.04亿元,同比增长27.61%,与2009年的同比下降4.04%形成鲜明对比。净利息收入的快速增长,主要得益于生息资产规模增长和净息差企稳回升两者的共同推动。一方面,尽管2010年新增贷款只有7.92万亿元,较2009年的9.6万亿元有较多回落,不过这也超过了先前市场预期的7.5万亿元,而且金融机构的贷款余额也突破了50万亿元大关,上升到了50.92万亿元;而上市银行的贷款余额又以略高于银行业平均增速的速度增长;这对主要依赖于信贷投放获取收益的商业银行而言,既带来了更多的利息收入,也为信贷结构的继续优化提供了调整空间。另一方面,在2010年,各家商业银行的活期存款在总存款中的占比也延续了2009年逐渐提高的趋势;即便是2010年后期进入加息周期,上市银行的加权平均贷款利率在逐渐上升的同时,加权平均存款利率也基本上保持了平稳,这与资产负债结构的优化一道共同促进了净息差的企稳回升。

从净利息收入对营业收入的贡献看,2010年16家上市银行中除了建设银行、交通银行、中信银行和南京银行外,其余银行的净利息收入在营业收入中的占比均较2009年有所上升,全部上市银行的净利息收入总和在营业收入总和中的占比,已经由2009年末的79.09%上升到79.97%,提升了0.88个百分点。其中,5家国有大行从2009年的77.77%上升到了78.24%;8家股份制商业银行的占比由2009年的83.96%提升到了85.95%;3家城市商业银行的占比由2009年末的89.73%上升到了90.18%。

从净利息收入的同比增长速度看,2010年5家国有大行共计实现净利息收入10763.58亿元,同比增速只有24.46%,显著落后于8家股份制银行的39.32%和3家城市商业银行的37.01%。在国有大行中,净利息收入同比增速最高的为农业银行(33.31%),其次为交通银行(27.69%),最低的为建设银行(18.70%);在股份制银行中,净利息收入同比增速最高的是光大银行(55.20%)、其次是华夏银行(43.99%),最低的则是深发展(21.91%);在城市商业银行中,净利息收入同比增长最快的是南京银行(45.94%),最慢的是北京银行(32.18%)。

总体而言,在2010年,由于资产负债结构的优化和贷款议价能力的提高,各家上市银行的净息差均在企稳回升,但是各家银行的生息资产规模增长速度存在一定差异。年报数据显示,贷款规模同比增长较快的银行,其净利息收入的同比增速也位居前列。这也再次印证了我国商业银行的发展对存款贷款规模增长具有严重依赖性,而且资产规模较小的商业银行对存贷款规模增长的依赖性更强。

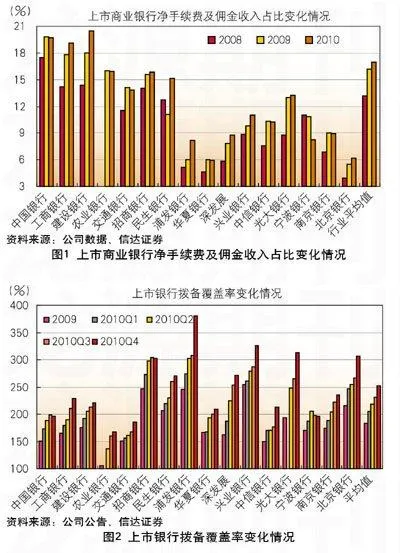

净手续费及佣金收入对营业收入的贡献继续提高(见图1)

由于不消耗商业银行的资本金、经营风险小而且附加值高,上市银行对手续费及佣金收入的发展越来越重视。2010年16家上市银行共计实现净手续费及佣金收入为2978.93亿元,同比增长32.25%,较2009年的同比增速提高了6.85个百分点。净手续费及佣金收入在营业收入中的贡献程度也有所提高,统计显示,全部上市银行的净手续费及佣金收入总和在其营业收入总和中的占比由2009年的16.19%上升到了16.97%,提升了0.78个百分点。

具体而言,16家上市银行的净手续费及佣金收入无论是相对于2009年的同比增速方面,还是在当年对营业收入的贡献方面都存在较大的差异。2010年,在国有大行中,净手续费及佣金收入增长最快是建设银行(37.61%),最慢的是中国银行(18.41%);股份制银行中,增长最快的是浦发银行(83.44%),其次是民生银行(77.72%),最慢的是深发展(34.24%);在城市商业银行中最快的是北京银行(48.32%),最慢的是宁波银行(8.21%)。

虽然净手续费及佣金收入在各家上市银行营业收入中的占比在逐渐提高,但总的来讲,其贡献程度大小与资产规模的大小密切相关。国有大型银行在2010年的净手续费及佣金收入在营业收入中的占比普遍较高,其中,占比最高的建设银行达到了20.44%,最低的交通银行也达到了13.89%;在股份制银行中,净手续费及佣金收入对营业收入贡献则参差不齐,占比最高的招商银行为15.87%,最低的华夏银行却只有5.90%;而在城市商业银行中,净手续费及佣金收入对营业收入的贡献普遍较低,贡献度最高的南京银行也只有8.95%,最低的北京银行则只有6.17%。可见,我国商业银行中间业务(主要是手续费及佣金收入)的发展要达到国际先进商业银行的水平还有很长的一段路要走。不过,可以预见,随着我国上市银行的发展,净手续费及佣金收入对营业收入的贡献程度将逐年提升。

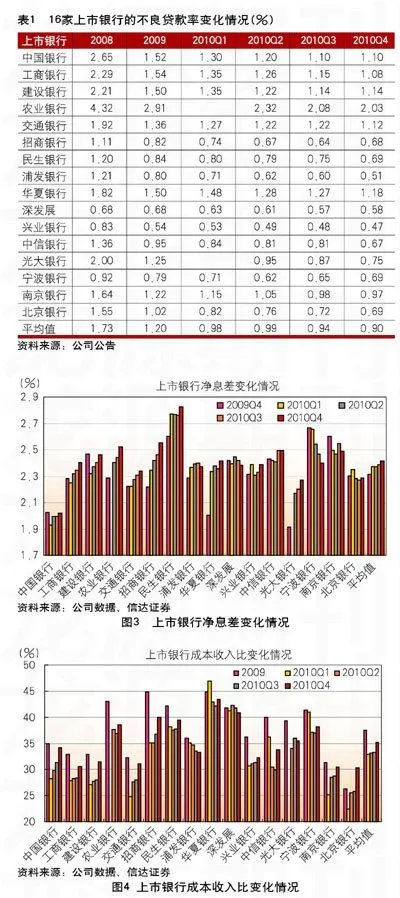

资产质量持续改善,信用风险应对能力继续提高(见表1)

2010年16家上市银行的风险管理能力得到了持续提升,信贷资产质量呈现逐季持续改善的发展趋势。2010年末各家上市银行(除宁波银行外)的不良贷款余额均较2009年末出现不同程度的下降,全部上市银行不良贷款余额的总和下降到3791.57亿元,较2009年减少了612.38亿元,同比下降16.15%;16家上市银行的不良贷款率也纷纷较2009年出现不同程度的下降,不良贷款率的平均值由2009年末的1.20%下降到了0.90%。从不同类型的银行看,中小商业银行的资产质量普遍好于国有大型银行。国有大型银行的不良贷款率均在1%以上,最高的是刚上市不久的农业银行,不良率为2.03%;而在11家中小商业银行中,除华夏银行(1.18%)外,其余银行的不良贷款率均在1%以下,最低的兴业银行不良率只有0.47%。2010年上市银行资产质量的持续改善,一方面是由于贷款余额的快速增长从数学意义上使得上市银行的不良贷款率呈现下降趋势;另一方面是由于宏观经济的企稳和复苏,企业面临的经营环境和自身盈利能力的改善,偿还贷款的能力有所提高,而且上市银行在2010年不良贷款清收力度的加强和对部分不良贷款进行了核销,16家上市银行中除了宁波银行外,其不良贷款余额纷纷实现了下降。

由于资产质量的改善,尤其是不良贷款余额的下降,各家上市银行的拨备覆盖率都呈现了逐季较大幅度上升(见图2)。2010年16家上市银行的拨备覆盖率平均值上升到了251.51%,较2009年的平均值提高了68.16个百分点,也大大超过了中国银监会规定的拨备覆盖率为150%的监管要求。其中,拨备覆盖率最高的浦发银行达到了380.56%,紧随其后的兴业银行也高达325.53%,而拨备覆盖率最低的农业银行为168.05%,也高出监管要求18个百分点。但总的来讲,中小银行的风险覆盖程度高于国有大型银行。

上市银行的盈利能力在2010年呈现改善趋势

2010年16家上市商业银行的业绩增长,以及信贷资产质量的持续改善,双双超出先前的市场预期。从盈利能力分析,与2009年同期相比,上市银行的多数盈利指标均呈现不断改善的态势。

净息差企稳回升(见图3)。除国有大行中的建设银行、股份制银行中的深发展和3家城市商业银行的净息差保持基本平稳外,其余11家上市银行均较2009年末有所提高,16家上市银行的平均值较上年末提高了10个基点。分季度看,14家上市银行(农业银行和光大银行缺乏一季度数据)中除民生银行、浦发银行以及3家城市商业银行外,其余银行的净息差自二季度始,均呈逐季提升的态势。其内在的驱动因素,主要在于各家上市银行在2009年末预期到我国即将进入加息周期,纷纷对资产负债结构进行了调整和优化以增强净息差的弹性。一方面提高了活期存款在总存款中的占比,以及提高了收益率较高的中长期贷款在总贷款中的占比,另一方面也对生息资产的重定价周期进行了适当缩短。

成本控制能力有所加强(见图4)。2010年16家上市银行业务及管理费用的同比增长速度显著落后于其营业收入的同比增速,成本收入比的平均值较上年末下降了2.31个百分点,其中中信银行、招商银行、农业银行、兴业银行、光大银行下降幅度最多,下降幅度分别达到了6.12%、4.96%、4.52%、3.98%和3.86%。但从2010年中各季度末的数据考察,多数上市银行的成本收入比均呈现前低后高的趋势。其中北京银行由于员工成本支出的大幅上升,其上升趋势最为明显而且也是上市银行中唯一一家成本收入比较上年末上升的银行;而成本收入比在全年表现为前高后低变化趋势的却只有浦发银行一家。

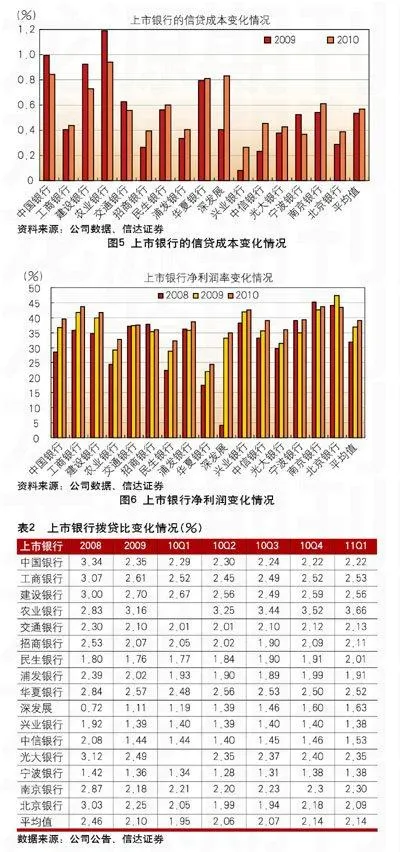

从信用风险控制能力看,上市银行的信贷成本基本上保持了平稳(见图5)。2010年16家上市银行的信贷成本平均值由2009年的0.53%上升到了0.57%。信贷成本的略微上升,主要是由于一些上市银行为拨贷比达标2.5%的监管要求未雨绸缪,使得当期的拨备计提略有增加所致,而拨贷比已经达标或接近监管要求的上市银行,其信贷成本则有所下降或基本保持平稳。因此,如果不考虑拨贷比达标的因素,上市银行的信贷成本估计会有所下降。

净利润率(净利润/营业收入)继续提高(见图6)。2010年16家上市银行的净利润率均较2009年有所提高,全部上市银行平均的净利润率上升到了38.98%,较2009年末的36.89%提升了2.08个百分点。

从上市银行总资产收益率(ROA)和净资产收益率(ROE)看,2010年与2009年基本持平。2010年16家上市银行总资产收益率的均值为1.08%,较2009年末略微上升了0.08个百分点,全面摊薄净资产收益率的均值为17.14%,则较2009年末略微下降了0.07个百分点。如果剔除因IPO后总资产规模和净资产规模急剧增长的农业银行和光大银行,那么2010年14家上市银行的总资产收益率的均值则较2009年提升了0.06个百分点,全面摊薄净资产收益率的均值则较2009年提升了0.03个百分点。

由于净利润率、ROA和ROE指标的大小均在一定程度上受到拨备计提多少的影响,而且各家上市银行对资产质量等级划分严格程度和拨备计提等方面也存在一定的差异。因此,为提高不同上市银行不同时期经营能力的可比较性、剔除拨备计提对净利润的影响,我们采用拨备前经营利润率进行了比较分析。从通过数据分析同样可以看出,在2010年上市银行的盈利能力确实得到了显著增强,16家上市银行的拨备前经营利润率的平均值,较上年末提高了2.42个百分点,即从2009年的55.39%提升到了57.81%。

2011年上市银行展望

回顾近三年的上市银行业绩增长模式,如果说2008年是“量稳价跌”,2009年是“以量补价”,那么2010年则是“量价齐升”。对于2011年上市银行的业绩增长,预计将是“量稳价升”的增长模式。但总的来讲,虽然上市银行的盈利能力在增强,而且在加息周期中,净息差将继续保持稳中有升,但是在依赖于资产规模尤其是信贷资产规模扩张来提升盈利水平的盈利模式下,上市银行在2011年将面临以下挑战。

在紧缩的货币政策和严格的金融监管环境下,上市银行的信贷规模将趋于紧缩。第一,法定存款准备金率连续上调并屡创新高,当前大型银行的存款准备金率已经高达21%,中小型银行的存款准备金率也上升到了19%,信贷收缩的边际效应愈发显著。第二,多数上市银行的存贷比已经接近75%的监管要求,有的银行甚至已经高出监管要求,在日均余额存贷比的监管标准下,上市银行的信贷投放能力也将大打折扣。第三,国有大行和中小银行的资本充足率监管要求已经分别提高到11.5%和10.5%,从2001年一季报披露的数据看,多数上市银行的资本充足率已经高出监管要求不多、有的银行甚至还低于监管要求,这也将制约上市银行的信贷扩张。

尽管上市银行的信贷资产质量有望继续保持稳定,但银监会要求各商业银行的拨贷比(拨备支出余额/贷款余额)要逐年达到2.5%的监管标准,这也将使尚未达标的上市银行面临拨备支出增加的潜在压力(见表2)。在2010年末,拨贷比达到监管要求的银行只有不良贷款率还相对较高的农业银行、建设银行、工商银行和华夏银行4家。虽然该监管标准从2012年1月1日开始实施,而且拨贷比未达标的银行主要为中小银行,不在系统性重要银行的范畴,但是,这些未达标的银行也必将开始未雨绸缪。这对于我国信贷资产在总资产中占比较高的商业银行来讲,2.5%拨贷比监管要求的施行,在加强商业银行应对和抵补风险能力的同时,无疑也将对银行的净利润增长产生一定的下拉作用。

总之,我国上市银行当前的业绩增长很大程度上依赖于存贷款所产生的净利息收入。随着利率市场化趋势的加快,可以预见,商业银行的净息差空间将逐渐受到挤压。从近年来我国上市银行的资产规模扩张和资本金的消耗情况看,其业务发展与资本金不足的矛盾往往时隔两三年又爆发一次。显然,我国商业银行这种追求信贷资产规模扩张和净息差依赖于当前政策保护实现强劲增长的盈利模式也将难以保持其可持续性。因此,上市银行作为我国商业银行的优秀代表,需要处理好资本补充和各项资产发展的关系,并切实推进业务发展的转型和培养新的商业模式,而大力发展资本消耗较小的零售银行业务和不消耗资本金的中间业务无疑将成为我国银行业发展的必然趋势和未来商业银行竞争的焦点。

(作者单位:信达证券研发中心)