2011银行间市场资金面透析与预判

2011-01-01 00:00:00盛宏清

银行家 2011年6期

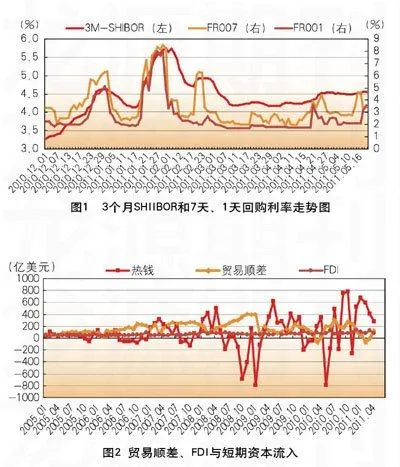

2011年年初以来,国内银行间市场资金面波动幅度较大,总体上经过了一个紧缩、略微宽松、再次紧缩的过程。从反映资金紧张状况的市场资金利率指标看,年初的时候,上海银行间同业拆借利率3个月SHIBOR为4.52%,7天回购利率(FR007)为3.26%,1天回购利率(FR001)为2.7%,均处于较为适中水平。但是,在春节前后,受数次提高法定准备金率累积效应和机构紧缩预期影响,市场资金利率攀升至多年少见的高位,2月初,3个月SHIBOR高达5.7%,7天和1天回购利率超过8%。随后,由于国际资本大量流入和公开市场资金大规模到期,尽管央行持续提高法定准备金率,但资金面重新回归略微宽松状态,4月初,3个月SHIBOR下降至4.2%,7天和1天回购利率分别下跌至2%与1.8%的水平。进入5月份,机构紧缩预期再起,至5月18日,3个月SHIBOR上升至4.56%,7天和1天回购利率上涨至3.28%与3.16%。从银行间市场资金供求状况、机构预期和宏观调控方向看,我们预计,未来银行间市场资金面将平稳运行,稳中趋紧,资金利率总体上将上升。

银行间市场是一个巨大“资金池”。向资金池里面注入资金的主要渠道有外汇资金流入、公开市场到期资金和新增贷款创造的存款。从资金池里面抽走资金的主要因素是法定存款准备金、公开市场操作(央票、正回购)、财政存款变动和商业银行超额备付变动。银行间市场资金面松紧状况主要由上述变量决定。

在注入资金方面,首先,我们考察“资金池”中的外汇资金流入因素。外汇资金流入主要由贸易顺差、FDI和国际短期资本(即所谓的热钱)构成。2011年前4个月,我国贸易顺差约为104亿美元,较往年有所下降,但随着出口快速增长,贸易顺差将逐步回升,预计2011年全年贸易顺差仍可高达1400亿美元,继续成为外汇资金流入的一个主要因素。FDI一直较为稳定,前4个月约为388亿美元,平均每月规模在80亿美元至125亿美元之间的水平,全年预计通过直接投资渠道流入的资金约为1200亿美元。国际热钱流入境内是一个重大因素,前4个月热钱流入规模约为1959亿美元,月均高达490亿美元。由于美国仍未表示要马上退出低利率政策,因而,国际资本继续流入境内动力将保持年初以来的强劲态势。综合贸易顺差、FDI和热钱因素,预计未来月均流入境内的国际资本将保持在300亿美元至400亿美元之间的水平,约合2000亿元至2600亿元人民币的水平。

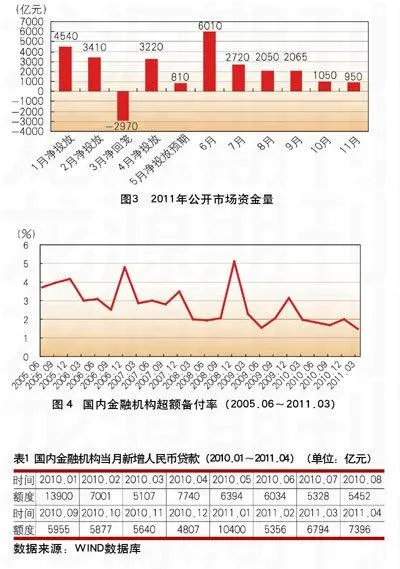

其二,考察公开市场到期资金量。2011年前5个月,由于存在加息预期,机构对低利率的央行票据和正回购协议的购买意愿不是很强烈,因而央行在公开市场上难以提高回笼资金的力度。这也是“月月提高准备金率”的重要原因。6月份,公开市场资金到期量高达6010亿元,为2011年的第二个到期资金量较大的月份。随后的7月份至11月份,到期资金量逐步缩减。据此判断,经过6月份后,资金面呈现紧缩的趋势较为明显。

其三,我们考察新增人民币贷款创造的存款资金。2011年前4个月,人民币贷款已经投放29946亿元。按照2011年的信贷规模指标7.5万亿元计算和季度平衡投放政策,在余下的5月至12月,月均投放规模在5625亿元的水平。一般情况下,在中国商业银行体系中1元贷款投放后将有0.65元的存款被创造出来。由此,年内由于存款创造而流入银行间市场的资金月均约为3656亿元。但这里需要指出,贷款派生的存款主要部分被用于企业居民之间经济活动的结算,只有少部分被商业银行用作相互之间的同业存放和拆借,这部分同业存放和拆借才构成银行间市场的流动性,按经验预估约占15%。因而,贷款派生存款因素平均每个月注入银行间市场的流动性约为500亿元左右。

综合以上三个方面情况,注入银行间市场“资金池”的资金在2011年6月份将高达9000亿元,7月至12月下降至月均约为4500亿元。下面我们进一步考察抽走“资金池”的资金的动因。

首先看商业银行的超额备付水平。在央行提高法定准备金率的通道中,商业银行具有下调超额备付率的动机,以节约资金成本。然而,超额备付率不能无限制下降,不然将危及商业银行日常支付功能。根据商业银行资产负债管理的经验,超额备付率最好保持在1.5%至3%的水平。而2011年一季度末商业银行超额备付率在最低水平1.5%左右徘徊,未来基本上没有下降空间,只有上调空间。超额备付率与机构预期息息相关。在持续的紧缩调控和难以吸收存款的金融环境中,为避免支付危机,商业银行将逐步提高超额备付水平,初步估计将提高至2%以上的水平,由此,按照4月末人民币存款余额75.62万亿元计算,银行间市场“资金池”将被抽走约3781亿元至1.1万亿元资金。

再看财政存款。财政存款是财政部存放在央行的资金,相当于将银行间市场“资金池”的资金抽走。我国财政存款具有季节性特征,由于年底因素和春节后项目开工因素,每年的12月份和3月份财政存款将出现大幅下降,但是,从2011年4月~5月开始,由于税收因素,财政存款将持续增加,月均规模在1000亿元至4000亿元不等。也就是说,从5月份开始,财政存款增长将持续抽走银行间市场的资金。

最后看央行的法定准备金率和公开市场操作。当前央行面临两个“压力”:一个是通货膨胀居高不下;一个是国际热钱持续流入。2011年年初以来,央行每月提高一次法定准备金率主要是对付上述两个“压力”。由于通货膨胀压力仍较高,热钱流入还将持续,我们预计年内央行还有提高约4次法定准备金率的可能性,将从银行间市场抽走约1.5万亿元的资金,以对冲热钱流入。除了法定准备金率,央行将继续使用央票和正回购协议回收公开市场到期资金,特别是,央行已经推出3年期央票,深度冻结资金的能力进一步增强。2011年内余下的6月至12月,除了6月份到期资金量(6010亿元)较大外,其余月份到期资金量比较适中,月均2500亿元,央行的公开市场操作完全可以对冲到期的资金量,而且,3年期央票还可以协助法定准备金工具大规模冻结热钱流入银行间市场的资金。

从上述银行间市场“资金池”供求对比看,资金注入量仍较多,抽走资金主要看央行的准备金和公开市场操作。考虑到通货膨胀严峻形势,我们预计抽走资金的紧缩政策将持续。而且,市场机构紧缩预期也在聚集。

其一,创新高的法定准备金率水平加重紧缩预期。目前大型银行的法定准备金率为21%,中小银行为19%,法定准备金率水平正在接近商业银行正常可承受边界。我们运用商业银行体系的资产负债均衡模型计算的准备金率边界如表2所示,大型银行正常可承受法定准备金率边界为25%,中型银行为22%,小型银行为21%。如果进一步紧缩,超越正常可承受边界,将触动一些商业银行的债券资产,或者迫使一些小银行出售信贷资产。而接盘的只能是大型银行,因为大型银行资本较为充足一些,存贷比也较低,历来是银行间市场上的资金输出方。那时,市场利率可能将突然大幅飙升。

其二,存贷比控制和“脱媒化”加剧存款竞争,刺激紧缩预期。监管部门一直要求商业银行严守存贷比指标,大多中小银行面临存贷比压力,而且,当前由于“负利率”导致的银行存款“脱媒化”也越来越严重,未来银行吸收存款将愈加激烈。尤其是“6月30日考核”将至,商业银行纷争存款将刺激资金紧缩预期。

其三,商业银行补充资本金的融资计划也可能刺激紧缩预期。2011年年初以来,商业银行资本金变化不大,但随着信贷投放和风险资产扩张,商业银行资本充足率有所下降,而银监会为控制系统性风险,要求商业银行及时补充资本金。在年内,商业银行可能需要利用IPO、增发、次级债券、资本混合工具融资约5000亿元,以补充资本。由此也会刺激市场机构的资金紧缩预期。

综合银行间市场“资金池”的基本面分析和市场预期,我们总体判断银行间市场资金面将平稳运行,在经过6月份略微宽松的时间段后,下半年整体资金面将偏紧,市场利率逐步上升,预计具有标杆作用的7天回购利率(FR007)将上升至平均3.5%的水平。

(作者单位:中国光大银行资金部)