失灵指挥棒?

2010-12-29 00:00:00郎咸平孙晋

中欧商业评论 2010年4期

将激励考核方案与EVA挂钩,会诱使公司的财务政策出现一系列机会主义行为,损害股东的长远利益。也许过去考核的老办法有不妥之处,但至少我们清楚哪里不好;而EVA的弊端,也许需要像美国那样走过一段弯路才能完全明白。

国资委决定从2010年开始全面推行经济增长值作为考核的重要部分。新的考核办法实际上结束了“免费使用股东资本”的时代。从此以后,国有企业只有扣除了包括股东资本的机会成本之后仍有盈余,才能真正称之为创造了企业经营利润。

EVA是华尔街的一家咨询公司思腾思特咨询公司(stern&Steward)在1982年设计的一个指标。这个指标的思路并不复杂,就是不仅看利润,还要看利润背后用了多少的资金成本。换句话说,先看净利率比融资成本或者资金的机会成本高出多少,然后用这个值再乘上投资额,就是经济增加值(EVA)。

EVA未脱窠臼

理论上说,企业每年的EVA折现后加总,应该等于企业的净现值(NPV)。但实际上呢?图1很能反映EVA与传统财务指标之间的关系。简单来说,企业的主营业务产生营业性现金流(CFO),而根据现行的会计准则做账,调整成为净收入(N1);加上税后利息(ATInt),就得到税后净营业利润(NOPAT);减去投资额的机会成本(CapChg)就成了剩余收益(R1);最后辅之以思腾思特咨询公司咨询公司设计的一系列会计调整,就得到了EVA。

问题来了:既然EVA里面四个成分都是“老东西”,最后这个设计出来的调整究竟有多少“增加值”在里面呢?EVA是不是“新瓶装旧酒”?

EVA是否真的有“增加值”?

EVA的概念,说到底只不过是剩余收益这个财务指标的很多种改进中的一种,但推出来以后却被夸得有点神乎其神。比如,被《财富》杂志称为“当今最为炙手可热的财务理念”。

如果你到华尔街逐个拜访各大咨询公司,基本上各个公司都有一个差不多原理的绩效考核指标。为什么偏偏EVA指标这么受大公司欢迎?其实,美国学术界普遍也不太相信能有“一招鲜”的财务指标。要是真有的话,大家也都不用再研究什么公司治理了。所以,有学者用实证数据来作比较研究。华盛顿大学、香港科技大学和加州大学的三位教授合写了一篇题为《从股票回报和公司价值的实证数据来看,EVA能打败利润吗?》(Does EVA beat earnings?Evidence onassociationswith stock returns andfirm values)的论文,回答了我们关于EVA的疑问。

他们从思腾思特咨询公司购买了12年的EVA研究数据,结合另外两个学术研究资料库,整理了773个公司共计6174组年度观测数据。他们一共比较检验了四个财务指标,分别是扣除非经常性损益的利润(Earnings before extraordinary items,EBEI),前面提到的剩余收益(R1),营业性现金流(CFO)以及经济增加值(EVA)。观察这些指标中,谁与股价的涨落更相关?

结果发现,扣除非经常性损益的利润(EBEI)是反映股价最好的指标,其次是剩余收益(RI),再次是经济增加值(EVA),最后是营业性现金流(CFO)。换句话说,EVA的表现并不突出。

当然,股价是短期的表现。那么如果看5年的积累回报率呢?扣除非经常性损益的利润(EBEI)还是第一名,其次是营业性现金流(CFO),再次是经济增加值(EVA),最后是剩余收益(Rl)。换句话说,EVA还是没能脱颖而出。

在另一篇论文里,巴勃罗费尔南德斯(PabloFern ández)研究了582个美国公司,用10年的数据来观察,发现有296家企业的税后净营业利润(NOPAT)比EVA还要准确反映公司价值变化,更有210个公司的价值变化竟然是与EVA的表现呈现背离。

EVA与市值趋势背离

说到这里,大家也许还缺乏感性认识,因为毕竟学术研究的严格标准是:任何假设必须要能经得起十几年的实证数据检验,实证模型也必须要经得起各种可能的统计问题推敲,而在发表之前更是要得到学界同仁的匿名评议。

那么,我们换一种更直观的方式:用市值和EVA的对照图再来审视EVA究竟有多少增加值。下面提到的EVA都是思腾思特公司自己计算的,如果有误差,也是他们自己的公式有问题。

这里,图2的左轴是可口可乐公司的市值,对应图中的黑线;右轴是可口可乐的EVA,对应图中的矩形。对比之下非常直观,可口可乐公司的市值随着EVA一路上升;而在EVA上升放缓的年份,市值上涨也有所放缓;在EVA大涨的时候,可口可乐公司的市值也飞速上涨。

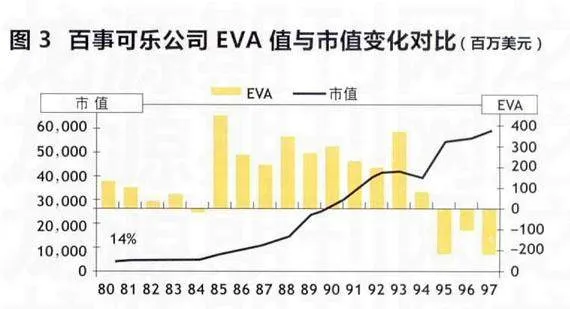

然后请看图3,这是可口可乐的主要竞争对手百事可乐的EVA与市值对比图。图中可见,1985~1987年,百事可乐的EVA连续下降,但公司股价连续攀升;1988~1991年,EVA基本没变,但股价迅速上升;1994年,EVA灵光乍现准了一回,但之后EVA迅速下降,公司股价却再攀高峰。

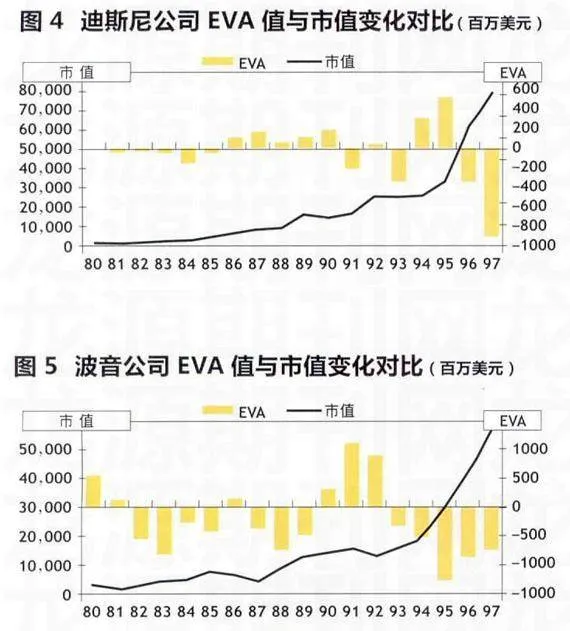

百事可乐是不是特例呢?图4和图5分别是迪士尼和波音的EVA和市值对比图。从图中可见,它们的EVA都没能准确反映公司价值变化,而且与公司股价的长期走势无关。

要注意的是,我们选定的时间区间内,美国股市是基本稳定的。一方面,百事可乐和波音都曾有过的市值向下调整告诉我们,美国股市当时并不是没有估值理性的大牛市,也还没有迎来互联网泡沫;另一方面,因为选择的都是年度数据,所以这期间曾经的几次短期调整也基本上没有太多影响。

失真的根源

EVA在美国失真的根源在哪里呢?看看EVA的等式:

EVA=税后净营业利润一调整后资本x平均资本成本率

这里,税后净营业利润会扣除非经常性损益,比较难操纵。即便操纵了,用传统的财务分析办法,比如看库存、应收账之类的指标与同业公司比较,就很容易看出问题。因此,EVA失真的根源在于平均资本成本率(WACC)和调整后资本这两个指标。

平均资本成本率的误区

先看平均资本成本率。加权平均资本成本求算的基本公式如下:

加权平均资本成本=(普通股股权融资成本股权在资本结构中的比例)+(债务融资成本(1-所得税率)债务在资本中的比例)

无论是股权融资的机会成本,还是债务融资的利息成本,都比较透明。因此,最容易操纵的是股权和债务在资本结构中的比率,也就是财务杠杆水平。国资委的考核办法显然已经初步考虑到了这个因素,规定“对于资产负债率在75%以上的工业企业和80%以上的非工业企业,资本成本率还应上浮0.5个百分点,分别按4.6%或6%计算”。当然,这种规定也还比较初步,相当于暗中鼓励资产负债率本来不高的企业去负债融资,把财务杠杆水平提高到74%的水平上。这样,一些财务政策比较保守的企业,以及现金流非常稳健无需太多负债的行业,或是大型投资项目进入稳定回报期的企业都有可能会吃亏。

当然,融资成本说到底取决于公司本身的治理水平和盈利能力。实际上,同属一个行业的不同国有企业,发行债券的利率差别也许不小;不同行业的企业融资成本更是千差万别。所以,国资委又规定“政策性任务较重且资产通用性较差的军工、储备、电力、工程咨询企业平均资本成本率按4.1%计算,其他企业按5.5%计算”。但这种约束办法显然还比较初步,因为同属一个行业的不同公司,与投资者沟通更好的、因为盈利前景更好原本能获得较低融资成本的公司就吃亏了。再如,有的公司同时在A股和H股上市,有能力借助海外资本市场以很低的成本借入美元贷款,这样的融资成本优势也没有被充分考虑进去,而由此带来的外汇敞口风险自然也被忽略了。

调整后资本如何被操纵?

接着来看调整后的资本,它对于EVA而言是什么意思?回顾一下EVA公式:EVA=税后净营业利润一调整后资本×平均资本成本率,可见“调整后资本”越小,企业的EVA越高,考核结果越漂亮。

那么,可以通过什么手段将“调整后资本”调得越低越好?再看“调整后资本”的公式:

调整后资本=平均所有者权益+平均少数股东权益+平均负债合计—平均无息流动负债—平均在建工程

所以手段可以是:

1 降低所有者权益,最简单的办法就是股权回购;

2 降低平均负债。这样投资要少借钱,要加大资产处置力度,少派现金;

3 平均无息流动负债,因此要提高资产周转率;

4 增加在建工程。但问题是在建工程的增加是需要融资的,所以还不如减少资产投资。基于同样的道理,即便是在租赁的融资条件并不理想,或公司本来有足够闲置资金的情况下,企业可能还是会避免一次性的大规模固定资产投资,转而选择租赁设备。如果考核办法再不计入非主营业务呢?那么只要企业成立一家专门的租赁公司向主营业务部门提供设备租赁,EVA可能就凭空提高了。

央企可能发生的五大变化因此,如果对管理层的激励考核方案与EVA挂钩,可以预见到央企会发生至少以下五大变化:

◆资产周转率提高

◆资产处置增多

◆资产投资减少

◆股权回购增多

◆现金股息减少

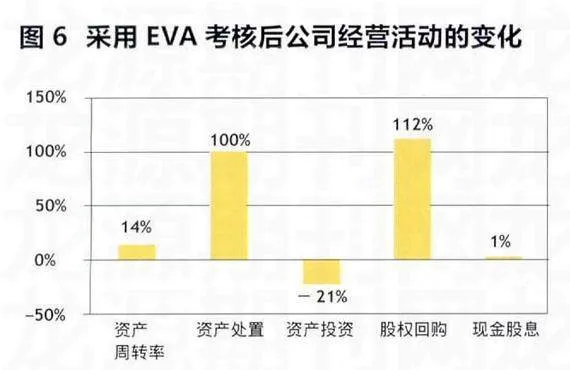

基于1988M997年美国上市公司的实证数据检验结果证明了这一点。从图6可以看到,采用类似EVA这种以剩余收益为基准激励和考核方案的公司要比不采取这种考核办法的公司:

◆资产周转率提高14%

◆资产处置增多100%

◆资产投资减少21%

◆股权回购增多112%

◆现金股息增加1%

换言之,我们对央企未来五大变化的猜测中,有四个都得到来自美国的数据的显著支持。现金股息一项虽然没有得到支持,但实证数据也没有显著支持相反的推论。所以,EVA与扣除非经常项目的净利润不一样,净利润是需要壮大主营业务和精细成本控制才能慢慢见效的,短期之内改进比较有限。如果有操纵的成分,就很容易被董事会和股东发现。而EVA只需要在财务政策上做文章,就有立竿见影的效果了。这样,美国大企业的管理层当然更喜欢EVA这个考核方案了。

*****

总体看,EVA是新瓶装旧酒,一共由五个财务指标构成,其中四个都是传统财务指标。而EVA增加的调整部分呢?无论是从百事可乐、迪斯尼和波音的直观图,还是从短期表现、5年表现和10年表现来看,都不如税后净营业利润这个传统指标更能反映公司的价值变化。

一方面,EVA指标受到财务杠杆水平等的影响,而目前考核办法对这种影响的修正办法,可能会让财务政策比较保守的企业,或者实际上能获得较低融资成本的好企业吃亏;另一方面,对管理层的激励考核方案跟EVA挂钩,会诱使公司的财务政策出现一系列的机会主义行为,比如增多资产处置、减少对长期研发的资本投资、减少对股东的派息等,从长期看损害股东利益。换句话,老办法是有不妥之处,但至少我们清楚哪里不好;而EVA考核的弊端,也许我们要像美国那样走过一段弯路才能完全明